消費級AI競爭正式從"產品之爭"升級為"生態之爭"

文章作者、來源:0x9999in1,ME News

TL;DR

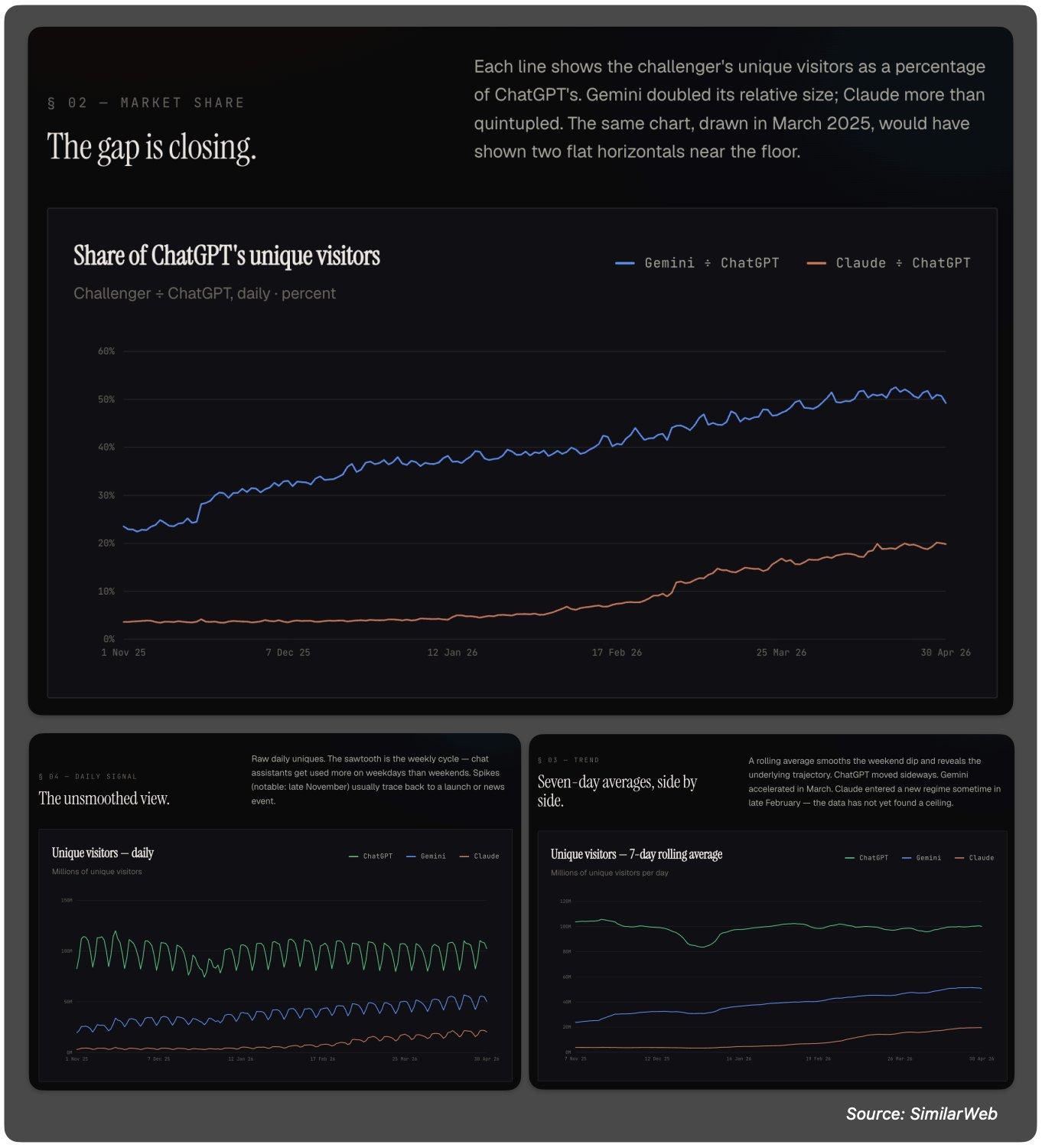

- ChatGPT全球流量份額半年內從80%暴跌至60%,絕對霸權時代宣告終結

- Gemini獨立訪客相對ChatGPT翻倍,從20%攀升至50%,Google的分發能力正在兌現

- Claude以單季255%環比增速衝至全球第36大網站,成為增長最快的主流網站

- 換算活躍用戶:ChatGPT約900M WAU/1.5B MAU,Gemini約500M WAU/900M MAU,Claude約150-200M WAU/250-300M MAU

- 非英語市場成為關鍵戰場,Gemini在印度、巴西、日本等地已追至ChatGPT的65%-70%

- 消費級AI競爭正式從"產品之爭"升級為"生態之爭"

六成。這個數字意味著什麼?

半年前,ChatGPT佔據消費級AI流量的80%。

八成。幾乎是壟斷。

而SimilarWeb 2026年5月的最新數據告訴我們,這個數字現在是60%。

半年,跌了20個百分點。

放在任何一個行業裡,市場領導者在半年內丟掉四分之一的份額,都是一個需要被認真對待的信號。不是危機,但絕對是轉折。

這不是ChatGPT變差了。GPT-5.5已經發布,多模態能力和推理深度都還在進步。問題不在"變弱",在於——對手終於追上來了。而且不是一個,是兩個。

Google帶著Gemini來了。Anthropic帶著Claude來了。

消費級AI市場,正式從"一超獨霸"切換到"三足鼎立"。

這不是預測。這是已經發生的事實。

Gemini:Google終於學會了怎麼打仗

先看Gemini的數據。

獨立訪客流量相對ChatGPT的比例,從20%翻到50%。翻倍。

500M周活躍用戶,900M月活躍用戶。

這組數字背後是什麼?是Google終於把它最擅長的事情做對了——分發。

回想一下,2023年底Google推出Bard的時候,市場的反應是什麼?嘲笑。"又一個Google做砸的產品。""搜索巨頭不懂AI。"

但Google做對了一件事:它沒有急。

它把Bard改名Gemini,重新打磨模型,然後做了一個關鍵決策——把Gemini嵌入所有Google產品。搜索、Gmail、Docs、Android、Chrome。十幾億用戶的觸達渠道,一夜之間全部打通。

這就是平臺型公司的恐怖之處。

ChatGPT需要用戶主動打開一個網站、下載一個App。Gemini不需要。你打開Google搜索,它就在那裡。你寫郵件,它就在那裡。你用手機,它就在那裡。

你不需要"選擇"Gemini。你只需要不拒絕它。

這個策略在非英語市場體現得尤為明顯。數據顯示,Gemini在印度、巴西、日本、印尼、韓國、越南的流量已經追到ChatGPT的65%到70%。

為什麼是這些市場?

因為這些地方Google搜索的市佔率本身就極高。印度90%以上,巴西95%以上,日本75%以上。Google的基礎設施就是Gemini的分發基礎設施。

ChatGPT在這些市場要靠什麼?品牌認知?產品口碑?

這些當然有用。但當對手的產品直接長在操作系統和瀏覽器裡的時候,"好產品"這三個字的權重就被稀釋了。

這讓人想起當年的瀏覽器大戰。IE憑什麼贏了Netscape?不是因為IE更好。是因為IE預裝在每一臺Windows電腦上。

歷史不會簡單重複,但邏輯是相通的。

當然,要注意一個關鍵區別:Gemini的900M MAU裡,有相當部分是"被動觸達"用戶——他們可能只是在Google搜索中看到了AI生成的摘要,未必是深度使用者。而ChatGPT的1.5B MAU中,主動訪問、深度對話的用戶比例大概率更高。

但這重要嗎?

在互聯網的邏輯裡,先有觸達,再有習慣,最後才有忠誠度。Google現在要做的就是把"被動觸達"轉化為"主動使用"。考慮到Gemini模型本身的質量已經相當不錯,這個轉化率只會越來越高。

Claude:一匹真正的黑馬

如果說Gemini的增長是"意料之中"——畢竟背靠Google的分發帝國,那Claude的增長就是一個更耐人尋味的故事。

上季度環比增速255%。全球網站排名從百名開外衝到第36位。全球前100大網站中增長最快。

沒有操作系統級的分發。沒有十億級用戶的產品矩陣。沒有搜索引擎的流量入口。

Anthropic憑什麼?

答案可能只有兩個字:口碑。

Claude的崛起路徑和ChatGPT、Gemini完全不同。它不是自上而下的——不是靠鋪天蓋地的廣告、不是靠捆綁銷售、不是靠平臺分發。它是自下而上的——從開發者圈層開始,一層一層滲透到更廣泛的用戶群體。

想想看,過去一年技術社區裡發生了什麼。

X上的AI討論中,"Claude比GPT更好用"這類言論從少數派變成了相當主流的意見。尤其在編程、寫作、分析這些任務上,從Claude 3.5 Sonnet到Claude 4系列的躍遷讓很多重度用戶完成了切換。

然後是Cursor、Windsurf、Kiro這些AI編程工具的爆發。它們集成Claude作為核心模型之一,讓數百萬開發者每天高頻接觸Claude的輸出質量。這些開發者轉頭就把Claude推薦給了身邊的人。

這是經典的PLG(Product-Led Growth)路徑。產品即增長引擎。

從3%到20%。相對比例漲了近7倍。絕對用戶量到達150-200M WAU的量級。

對於一家2021年才成立的公司來說,這個成績是驚人的。

不過,Claude的增長也有隱憂。Anthropic在部分地區的訪問策略較為保守,一定程度上限制了它的潛在用戶池。SimilarWeb數據雖然顯示Claude在多個新興市場有所增長,但能否持續,取決於Anthropic在全球化運營上能走多遠。

255%的增速證明了產品力的勝利。但產品力能不能對抗平臺分發的碾壓?這是Anthropic接下來必須回答的問題。

DeepSeek:不在三強之列,但不可忽視

數據中還有一個值得關注的名字:DeepSeek。

全球第78位,上季度環比增速105%。

DeepSeek的故事和上面三家完全不同。它證明了一件事:在AI這個領域,"低成本高效能"是一條可行的路徑。

但為什麼我說"三足鼎立"而不是"四強爭雄"?

因為從絕對體量上看,DeepSeek和前三名之間還有數量級的差距。105%的增速很快,但基數決定了它目前更多是一個區域性的、特定群體的選擇,而不是全球消費級市場的主要玩家。

不過,DeepSeek的存在讓競爭變得更健康。它像一條鯰魚,提醒所有巨頭:AI能力不是隻有燒錢一條路。

20個百分點背後:到底發生了什麼結構性變化?

ChatGPT丟掉的這20個百分點,不是一夜之間消失的。它是幾股力量同時作用的結果。

第一,模型能力趨同。

2023年,GPT-4和其他模型之間存在代際差距。到了2026年中,GPT-5.5、Gemini 2.5、Claude 4系列之間的差距已經縮小到了大多數普通用戶難以感知的程度。

當模型能力趨同時,決定用戶選擇的就不再是"誰更聰明",而是"誰更方便"、"誰的體驗更好"、"誰在我的工作流中更自然"。

這對ChatGPT不利。因為"更聰明"正是它過去三年最核心的護城河。

第二,AI入口的多元化。

2023年的消費者想用AI,幾乎只有一個選擇:去ChatGPT。

2026年的消費者想用AI,它可能已經嵌在他的搜索引擎裡(Gemini)、嵌在他的IDE裡(Claude via Cursor)、嵌在他的操作系統裡(Apple Intelligence)、嵌在他的社交軟件裡。

AI從"一個目的地"變成了"一種基礎設施"。當AI變成基礎設施,獨立AI應用的流量自然會被分流。

第三,用戶需求的分化。

早期用戶用AI幹什麼?聊天、寫文案、問問題。這些場景下,ChatGPT的先發優勢足夠強。

但隨著AI用戶群體的擴大和深化,需求開始分化。程序員發現Claude更適合寫代碼。研究人員發現Gemini的長上下文和多模態能力更好。創意工作者各有偏好。

一個產品通吃所有場景的時代結束了。

這是"ChatGPT的危機"嗎?

坦白講,不完全是。

從絕對數字看,ChatGPT的900M WAU和1.5B MAU依然是行業第一。遙遙領先的第一。它的用戶數還在增長,只是份額在下降。

這就像iPhone。iPhone的市場份額從來沒超過30%,但它拿走了行業80%以上的利潤。市佔率和商業價值不完全等同。

OpenAI現在面臨的真正問題不是"用戶在流失",而是"增長天花板在哪裡"。當ChatGPT已經是全球第一大網站級別的存在時,它的增速天然會放緩。而Gemini和Claude從低基數出發,增速天然更高。

但有一個警示不能忽視:如果份額繼續以這個速度下滑——半年20個百分點——那麼一年後ChatGPT就只剩40%。

40%的市場份額意味著什麼?意味著"領先者"而非"統治者"。意味著開發者會考慮多平臺適配。意味著企業客戶會認真評估替代方案。意味著話語權的分散。

對OpenAI來說,現在最重要的不是阻止份額下滑——這可能無法阻止——而是確保在AI進入下一個形態時(Agent、具身智能、多模態融合),自己依然站在最前面。

三足鼎立的格局會穩定嗎?

我的判斷:短期會,中期未必。

短期看,三家各有護城河。OpenAI有品牌和先發優勢,Google有分發和數據,Anthropic有技術口碑和開發者忠誠度。誰也吃不掉誰。

但中期看,有幾個變量可能打破平衡。

第一,Apple。Apple Intelligence目前整合的是多家模型,但如果Apple決定深度綁定某一家,那將是一個改變遊戲規則的變量。十幾億iOS設備的分發能力,足以重寫格局。

第二,Agent生態。當AI從"對話工具"進化為"執行Agent",入口的概念會被徹底改寫。誰的Agent生態更成熟、更好用,誰就能鎖定下一階段的用戶。目前三家都在押注——OpenAI有Operator和Codex,Anthropic有Claude Code和MCP協議,Google有Project Mariner。勝負未分。

第三,監管。歐盟AI法案已經落地,各國正在跟進。如果監管對某一類公司更加嚴格(比如對Google這種擁有大量用戶數據的平臺型巨頭),格局可能被政策外力重塑。

第四,價格戰。目前三家的免費層和訂閱價格差距不大。但如果某一家決定用價格換量——比如Google將Gemini的高端能力完全免費開放——那其他兩家會面臨巨大壓力。Google承受虧損的能力遠超OpenAI和Anthropic,這不是秘密。

對行業意味著什麼?

三足鼎立對用戶是好事。競爭意味著更快的迭代、更低的價格、更好的體驗。

對開發者也是好事。它意味著沒有單一平臺可以"鎖定"你。API可以切換,模型可以替代。開發者的議價能力提高了。

對投資者來說,信號比較複雜。一方面,AI市場總盤子還在快速增長——三家的絕對用戶數都在漲。另一方面,"贏家通吃"的敘事被打破了,這意味著單一公司估值的不確定性在增加。

OpenAI最近一輪估值3000億美元,這個數字建立在什麼假設上?如果是"AI市場只有一個贏家",那這個假設正在被數據挑戰。如果是"AI市場足夠大,容納三個巨頭綽綽有餘",那這個估值或許依然成立。

關鍵在於:你相信哪個故事。

結語

2022年11月,ChatGPT發佈當天,市場的敘事是"OpenAI改變了世界"。

2026年5月,市場的敘事已經變成了"AI改變了世界——而不是某一家公司"。

這個轉變意義深遠。

它說明AI不是一個產品,而是一個時代。就像"互聯網"不等於"Yahoo"或"Google"一樣,"AI"也不等於"ChatGPT"。當一項技術足夠重要時,它必然不會被一家公司壟斷。

ChatGPT依然偉大。它點燃了這把火。但火一旦燃起來,就不再只屬於點火的人。

60%的份額,900M的周活躍,1.5B的月活躍——這些數字放在任何行業都足以讓人嫉妒。但對於OpenAI來說,重要的不是今天擁有多少,而是明天還能守住多少。

或者換個問法:在AI Agent的時代,"流量"這個概念本身,是否還有意義?

也許到了那一天,今天我們討論的所有數據都會變成歷史註腳。

但至少在今天,這份SimilarWeb數據告訴我們一件確定的事:

AI的王座時代結束了。群雄時代開始了。

參考引用

- SimilarWeb, "Top Websites Ranking & Digital Market Intelligence," May 2026 data release. https://www.similarweb.com

- OpenAI, "ChatGPT reaches 900 million weekly active users," Official announcement, Q1 2026.

- Google, "Gemini surpasses 900 million monthly active users," Google I/O 2025 keynote, May 2025.

- Anthropic, "Claude usage and growth update," Company blog, Q1 2026.

- Reuters, "AI chatbot market fragments as Google and Anthropic challenge OpenAI dominance," March 2026.

- The Information, "Inside Anthropic's Rapid Growth: From Developer Tool to Consumer Product," February 2026.

- Bloomberg, "OpenAI's $300 Billion Valuation Faces Scrutiny as Market Share Erodes," April 2026.

- Statcounter, "Search Engine Market Share Worldwide," GlobalStats, Q1 2026.