利益不相關:這篇文章沒收錢

過去兩年加密行業最讓人意外的故事之一,源自一家位於新加坡、長期只有十來名員工的小團隊。

這家成立僅三年、市值百億美元級別的公司,未拿過一分錢 VC,去年 11 名員工創造了超過 9 億美元利潤,是地球上人均利潤最高的公司之一。

不混會、不上推、不發聲的創始人

Hyperliquid 的故事幾乎完全圍繞一個人展開——Jeff Yan(楊傑夫,X 賬號 @chameleon_jeff)。

Jeff 的父母是中國移民,他在小學三年級時父母離異,由身為會計的母親一手帶大,母親在報稅季常常加班,並經常提醒他"永遠有比自己更強的人"。Jeff 曾代表美國出戰國際物理奧林匹克競賽,2012 年在愛沙尼亞拿到銀牌,2013 年在丹麥拿到金牌。

他 2017 年從 Harvard 計算機科學專業畢業,之後進入高頻交易公司 Hudson River Trading 擔任算法開發。2020 年初,他轉向加密領域,創辦做市商 Chameleon Trading,最終與人合夥打造 Hyperliquid。

Chameleon 這個名字來自他高中時的遊戲 ID,也來自他對變色龍這種動物的迷戀。他真心欣賞變色龍這種動物本身,曾在播客裡解釋說它們的眼睛可以獨立朝不同方向移動,"前兩趾朝前、後三趾朝後",還擁有強大的彈射式舌頭,像"地球上的外星人"。

在 Hyperliquid 之前,Jeff 住在波多黎各,幾乎一個人運行著加密領域最大的匿名交易業務之一 Chameleon Trading。2019 年末他搬到波多黎各,用 1 萬美元起步做市,兩年半時間裡基金每年增長數千個百分點,讓他在 27 歲實現財務自由。

這位創始人的個人風格相當極端。Jeff 不受金錢驅動,過著極簡生活,每天穿同一套衣服、自己剪頭髮以節省時間,每天至少工作 14 小時,有時一週達 100 小時,認為大多數人"普遍太軟";由於他作為 Hyperliquid 創始人在公眾面前的曝光增加,在一次被人跟進公寓電梯之後,他開始採取嚴格的安保措施,包括搬家、僱傭保鏢,並在外出時由兩名私人安保陪同。

據一位認識 Jeff 和 SBF 的資深加密高管說,Yan 的形象更精緻、專業、真誠——"Jeff 剪了頭髮,SBF 沒剪","SBF 的短褲太長不合身,Jeff 看起來乾淨利落"。這種從外表到行事方式與 FTX 時代形成的反差,也成了 Hyperliquid 敘事的一部分。

Hyperliquid 創始人 Jeff

前身

Jeff 最早涉足的是預測市場。2018 年 4 月,受加密和以太坊興起的影響,他在 Binance Labs 孵化器內聯合創辦了基於區塊鏈的預測市場 Deaux,項目曾嘗試鏈下撮合 + 鏈上結算的設計,但最終用戶沒起量,只有約 100 名用戶,最後關閉。

真正讓他賺到第一桶金的是 Chameleon。2023 年 5 月,Yan 把 Chameleon 多年驗證下來的策略放進了一個鏈上金庫 HLP(Hyperliquidity Provider),用戶可以存 10 美元,也可以存 1000 萬美元,免收管理費和業績分成,金庫運行自動化策略,每一美元的盈利全部歸儲戶所有,所有賬戶都在鏈上——如果 FTX 當年是這樣建的,Alameda 的窟窿會被全世界看到。

HLP 是理解 Hyperliquid 的關鍵。它一邊給交易所提供流動性,一邊給普通用戶提供一個零費用的"高頻策略入口"。

一位早期用戶描述說,普通人能以零費用投資高頻交易策略,這在歷史上屬於首次。

"我本來願意付 Jeff 2% 管理費加 50% 業績分成才能進這個策略"。

2023 年下半年開始,用戶在平臺上交易並按周累積積分。積分計算規則保持保密,每週五由 iliensinc 公佈當週積分。社區成員每週圍繞這個環節聚集到 Discord 上比對收成。

Jeff 後來表示"獎勵真實用戶是關鍵",積分項目"可能把機器人比例從 99% 降到了 20%"。

2024 年 1 月,Yan 發佈了四行宣言

No investors.

No paid market makers.

No fees to the dev team.

No insiders.

正式確立項目的中立性立場。HYPE 代幣空投於 11 月 29 日完成,團隊部分按時間解鎖,且沒有發放給投資人的份額。

"不要 VC"是怎麼變成一種產品策略的

Hyperliquid 拒絕 VC 屬於一種深思熟慮的戰略。Yan 和團隊決定不向 VC 融資,他們靠加密交易業務已經賺到一筆可觀的資金,Yan 自己承擔成本,他認為"如果要建一個真正可信中立、讓所有人都能在上面構建的平臺,重要的原則就是不能有內部人"。

"我們自籌資金,根本不需要融資,所以決定很簡單"

這種選擇帶來了一個後續效應:因為沒有給 VC 留份額,團隊才有可能把 31% 的創世份額幾乎全部分給真實用戶。平臺啟動 HYPE 時,31% 的供應直接按交易行為分配給用戶,是加密史上最以用戶為中心的分配之一;其餘分配為未來社區獎勵 38.88%、核心貢獻者 23.8%、基金會 6%、社區資助 0.3%,以及極少量協議升級份額。

Jeff 決定不把股權賣給 VC,VC 自然無法要求優先份額,從而保障了這一分配結構的實現。

CEX 體驗 × DEX 透明度(無聊的技術部分)

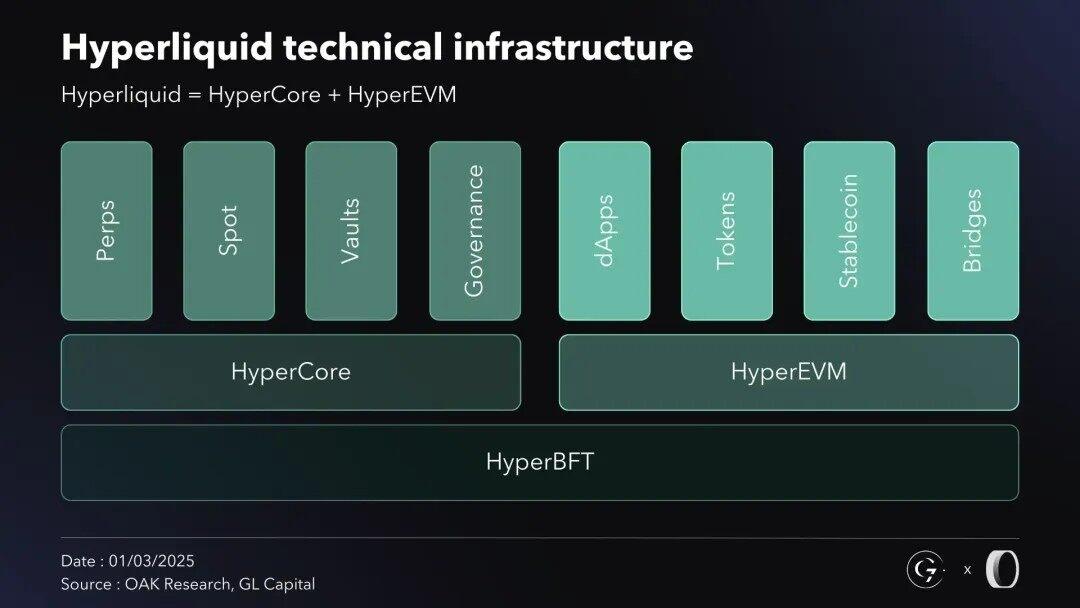

Hyperliquid 是一條專門為交易設計的獨立 Layer 1,獨立於以太坊或 Solana 等生態系統。

網絡由 HyperBFT 保護。這是一個從零開始為高延遲和高吞吐量設計的 BFT 協議,可以容忍不超過三分之二質押份額的惡意節點。

HyperBFT 支持每秒約 20 萬筆交易,區塊時間 0.07 秒。持有人將 HYPE 委託給驗證人,系統按質押量從中選出 24 名活躍驗證人。每一輪交易需達成超過 2/3 的質押法定人數,並通過 7 天的解除質押隊列來阻止大規模共識攻擊。

鏈本身分成兩層。完整執行狀態包括 HyperCore 和 HyperEVM 都由 HyperBFT 保護,每筆下單、撤單、成交、清算都在鏈上完成,並具有一區塊最終性;Hyperliquid 採用非託管模式,平臺不接管用戶資金;它最有名的是加密貨幣、股票、商品、外匯等永續與現貨交易,用戶也可以借貸、發行和轉移資產;HyperEVM 是與以太坊兼容的執行層,讓用戶和開發者可以用智能合約構建應用。

HyperEVM 讓外部開發者部署的 DeFi 應用可以直接連接到 Hyperliquid 的鏈上流動性和訂單簿,把這家交易所變成了其他項目可以疊加的底層基礎設施,成為一個開放的生態平臺。HyperEVM 在 2025 年 2 月 18 日上線,使 EVM 智能合約可以直接訪問原生交易流動性,無需跨鏈橋。

撮合機制本身做了反前跑設計。

Jeff 發現了一個常見問題:高頻交易者利用機器人程序在做市商掛單後迅速吃單,做市商被迫加寬點差以自我保護,普通用戶最終需要支付更高的成本。

Hyperliquid 通過降低快速吃單的優先級解決了這個問題,讓做市商有公平機會更新報價,從而帶來更窄的點差。

撮合引擎採用價格-時間優先原則,並允許撤單反轉(cancel-or-flip)或只掛單(post-only)等特殊訂單在特定條件下優先於普通訂單,確保做市商可以在不被更快交易者搶跑的情況下調整報價。

Hyperliquid Deep Dive: Understand HYPE and HLP Model

Hyperliquid Deep Dive: Understand HYPE and HLP Model

那場被反覆提起的最大空投

HYPE 的流通供應為 2.22 億枚,總供應 10 億枚;按當前價格 FDV 約 602.7 億美元;分配為未來釋放與社區獎勵 38.89%、創世分發 31.00%、核心貢獻者 23.80%、Hyper Foundation 預算 6.00%、社區資助 0.30%,以及 HIP-2 Hyperliquidity 0.01%。

2024 年 11 月的空投發放了約 3.1 億枚 HYPE,相當於總量的 31%,在絕對數量與發放給真實用戶的美元價值上都是加密史上規模最大的幾次之一。

空投於 2024 年 11 月 29 日完成,向超過 9 萬名合格用戶發放 HYPE,這與許多把大量代幣分給 VC 的項目形成鮮明對照。

核心貢獻者的部分有鎖倉安排。超過 61% 的 HYPE 供應仍處於鎖定狀態;創世分發立即向早期協議參與者和社區成員發放約 3.1 億枚 HYPE,併為核心貢獻者預留約 2.37 億枚,按一年懸崖期加 24 個月解鎖安排。

大多數分配採取懸崖式釋放機制,整個解鎖安排延續至 2027 年,下一次解鎖定於 2026 年 6 月 6 日,對象為核心貢獻者。

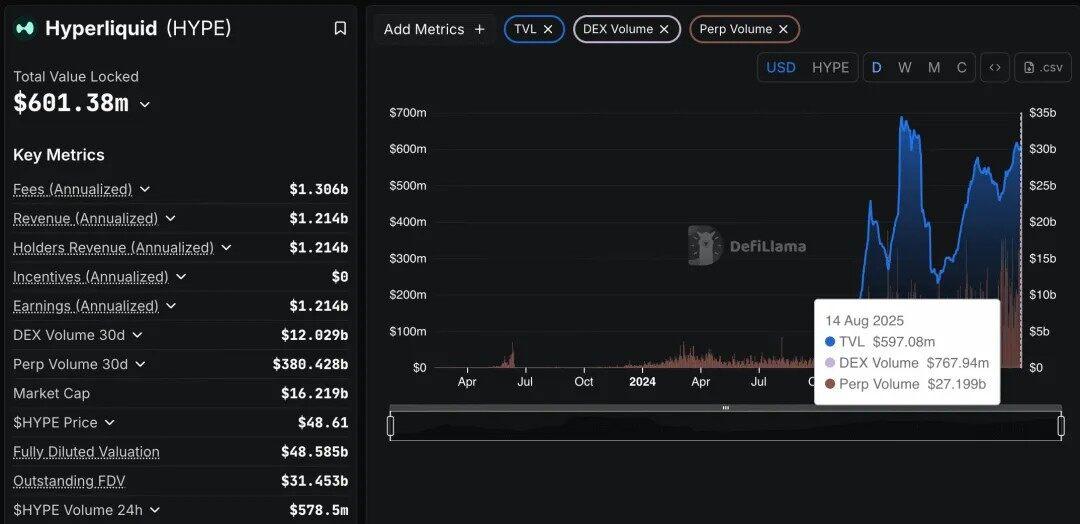

最關鍵的設計是回購。Hyperliquid 把 99% 的手續費用於回購 HYPE,推動代幣突破 62 美元;這種回購屬於協議自動逐區塊執行的鏈上機制,將交易費轉換成 HYPE 購買,不受市場狀況影響;自上線以來,協議累計產生超過 11.6 億美元收入,幾乎全部用於回購自家代幣,單是 2025 年第三季度就回購了 3.168 億美元的 HYPE。

這一結構在代幣之下創造了持續的買盤;底層業務依然強勁,Hyperliquid 已經成為去中心化永續交易所的主導者之一,依靠真實交易費支撐,無需依賴通脹代幣激勵,但風險也由此而來——HYPE 的價格越來越緊地與單一交易所的交易量掛鉤。

HYPE 總量固定 10 億,超過 70% 分配給社區,97% 的交易費用於代幣回購;協議累計產生 12.4 億美元手續費,年化收入達 8 億至 10 億美元,位列 DeFi 頂級費用生產者。

回購飛輪也有它的脆弱面。

這種關係是雙向的,隨著加密活動降溫,回購也跟著收入下滑;Hyperliquid 的季度回購已經從 2025 年第三季度的 3.168 億美元降到 2026 年第一季度的 1.923 億美元,兩個季度下降了大約 40%;與此同時更多被鎖定的代幣將進入流通,給 Assistance Fund 帶來需要吸收的潛在賣壓。

從開發者沙盒到萬億成交

Hyperliquid 的增長不是線性的,是開蓋即爆。2023 年 Yan 在自研 L1 上線了 Hyperliquid,早期版本看起來像一個開發者沙盒,但提供了亞秒級最終性、鏈上訂單簿和接近 Binance 的用戶體驗,幾個月內日成交破 10 億美元,後續月成交超過 100 億美元。

到 2025 年中,它已經直接和 CEX 巨頭同臺。

2025 年中,Hyperliquid 月成交達到 2.48 萬億美元,規模可以和 Binance、Coinbase 同框。從 0 到 54.5 萬用戶用了兩年時間,Jeff 自己說:

"我們沒有營銷部門,社區做的比所有 CEX 的市場部加起來還好"。

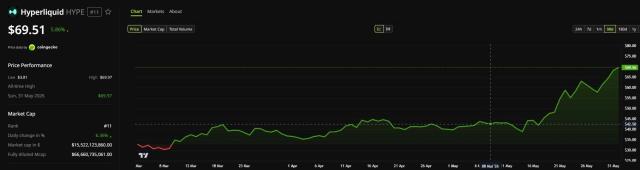

到 2026 年初市值層級被推到另一個高度。

HYPE 是市值前十大的加密資產之一,市值在 110 億美元附近徘徊,距離上線交易還不到兩年;2026 年 5 月 15 日,Bitwise 上線了 BHYP,美國首個原生包含質押的 Hyperliquid 現貨 ETF。

鏈上增長不僅來自交易。2025 年初平臺上線 HyperEVM,讓開發者直接在 Hyperliquid 鏈上構建金融應用,生態迅速擴展,CDP 協議 Felix 管理資產超 4 億美元,借貸協議 HyperLend 管理資產 3.8 億美元。

過去 12 個月,Hyperliquid 交易量達到 1.8 萬億美元,佔全球永續合約總量的 10% 以上,佔 DEX 永續總量的 70% 以上。2023 年開放後日交易量在 100 天內達到 10 億美元,2025 年中月度交易量達到 2.48 萬億美元,與 Binance、Coinbase 並列。在兩年時間裡,平臺從零積累了 54.5 萬以上用戶。

Jeff Yan 極少公開發聲、不上社交媒體,也從未拿過 VC 投資,但仍被列入 CoinDesk Most Influential 2025。

他創辦的 Hyperliquid 每天處理約 100 億美元交易量,DefiLlama 顯示 10 月單月交易量達 3080 億美元,平臺擁有超過 57 萬用戶,自建鏈匹配中心化平臺的速度和穩定性。

費用收入與以太坊形成有趣對照。Hyperliquid 一度在周協議收入上超過以太坊,分別為 1280 萬和 1150 萬美元;它佔據永續合約市場約 70% 的份額;截至 2025 年 2 月 10 日,日交易量達 4.7 億美元,累計交易量接近 1 萬億美元;HYPE 自 2024 年 11 月 29 日空投以來漲幅超過 500%,TVL 達 12.7 億美元。

What is Hyperliquid (HYPE): A Beginner's Guide

大塌方與來自將軍的測試(忠誠!)

如果只看好的一面,Hyperliquid 就成了童話。但 2025 年 3 月連續出的兩次大戶爆倉風波幾乎把它送進重症監護室。

第一次是 ETH 大單。2025 年 3 月 12 日,一位或一組老練交易者在 ETH 永續上發現漏洞,攻擊發生在市場流動性較低的時間窗口,他們用 430 萬美元 USDC 作擔保,以 50 倍槓桿(當時平臺最大槓桿,事後已被下調至 20 倍)開出 2 億美元名義頭寸,把 Hyperliquid 上 ETH 的價格相對其他交易所推高了 3% 以上。

HLP 當時錄得 400 萬美元盈虧,但事後由於市場對 Hyperliquid 風險管理失去信心,HLP 提款超過 8000 萬美元;攻擊者利用平臺允許提取未實現盈利的特性放大效果,Binance 等主流 CEX 普遍不提供此類功能。

緊接著,3 月 26 日爆發了更嚴重的 JELLY 事件。

2025 年 3 月,Hyperliquid 險些遭遇 1200 萬美元的資金損失,攻擊者利用協議清算機制的漏洞,在操作中將 JellyJelly 代幣價格拉昇 429%。攻擊者針對 JellyJelly 建立了兩個多頭和一個空頭,其中空頭價值 410 萬美元,佔其 2500 萬美元市值的很大比例,兩個多頭則互相抵消。

隨後,攻擊者在多家交易所拉抬 JELLY 價格,一小時內漲幅超過 400%,導致其自身空頭倉位出現深度浮虧。按照 Hyperliquid 的繼承規則,HLP 自動接管了該空頭倉位。

當虧損達到 1200 萬美元時,驗證人迅速下架 JELLY 代幣,並按 0.0095 美元(攻擊者空頭價格)結算所有頭寸,而當時掛牌價是 0.50 美元。

兩分鐘內達成驗證人共識本身就暴露了高度的中心化。

攻擊者最終從平臺提走了存入 717 萬美元中的 626 萬美元,之後協議才凍結其提款。

該事件迅速引爆了行業批評。

Bitget CEO Gracy Chen 稱這一舉動"不成熟、不道德、不專業",並表示"Hyperliquid 可能正走向 FTX 2.0",認為這種處理設立了危險先例,把 Hyperliquid 描述為"披著創新去中心化交易所外衣的、沒有 KYC/AML 的離岸 CEX,便利非法資金和不良行為者"。

鏈上調查員 ZachXBT 指出 Hyperliquid 對朝鮮黑客在平臺上使用贓款開倉的行為顯得無動於衷,在 JELLY 事件中卻果斷出手。

"當 Radiant 黑客和 DPRK 資金涉及數千受害者時,他們說什麼都做不了;當一個低市值 PVP meme 幣出問題時,少數驗證人和 Hyperliquid 控制的大比例質押衝上去按任意價格平倉。真正的去中心化在這個領域依然罕見"。

前 BitMEX CEO Arthur Hayes 也加入批評:"HYPE 都搞不定 JELLY,別再假裝 Hyperliquid 是去中心化的了"。

還有一個讓事件更耐人尋味的地方。

Hyperliquid 下架後,更大的玩家入場——全球交易量最大的 Binance 看到機會,宣佈上線 JELLY 期貨,使現貨價格暴漲 560%。

在 Hyperliquid 搖搖欲墜的當口,Binance 上線 JELLY 永續,被很多人解讀成趁火打劫。OKX 和 Binance 都上線了 JELLY 期貨。

這一舉動被 Blockworks 分析師 Boccaccio 稱為"可疑",雖然不知道確切動機,但當時 Hyperliquid 正陷入困境,這讓事件"看起來像是對 Hyperliquid 的攻擊"。

事件之後,Hyperliquid 團隊積極面對問題,做了一系列結構性調整。

從此 Liquidator Vault 在 HLP 總策略中的佔比被嚴格限制為金庫總價值的一小部分,並降低重新評估頻率;OI cap 公式被改造,會直接考慮資產的真實市值和訂單簿深度,防止在低流動性資產上開出超大頭寸;驗證人將獲得鏈上投票權,對跌破波動率、操縱嫌疑、缺乏成交量或做市等關鍵閾值的資產進行下架投票。

a16z 的錢和 CZ 的影子

Hyperliquid 做大之後,一定會引來一批"複製 Hyperliquid"的項目,這是行業規律。真正值得討論的是其中兩個最像樣的對手——Aster 和 Lighter。

先說 Aster,它的標籤非常清晰。Aster 是建在 BNB Smart Chain 上的快速增長 DEX,定位為 Hyperliquid 的主要競爭對手,部分日交易量曾飆升到數百億美元區間,偶爾超過 Hyperliquid。

它和幣安聯合創始人 CZ 的關聯引發了市場極大關注。Aster 的勢頭來自和 CZ 的緊密聯繫,CZ 擔任顧問,圈內很多人直接把 Aster 叫做"幣安的 DEX"。它上線了代幣化股票,允許用戶最高使用 1000x 槓桿,還計劃推出自己的 L1。

這種組合讓 Aster 成為目前 DEX 設計中最大膽的實驗之一。

Lighter 走的則是另一條路線。

早期 Hyperliquid 團隊成員 Novakovski 後來出走創辦了 Lighter,背後是 Founders Fund、Ribbit Capital、David Sacks 的 Craft Ventures 以及 a16z crypto。

它和 Hyperliquid 的對照非常微妙——一邊是"沒拿 VC"代表,另一邊是"硅谷頂配 VC"代表。Lighter 因為低延遲、Gas 高效的訂單簿疊加 zk-rollup 速度,成為機構和聰明錢的去處,標準賬戶不收 maker/taker 費,讓零售用戶可以零成本跨市場交易,積分制度暗示了未來空投。

2025 年 9 月一度發生了一次"政變"。

DeFi 市場出現一次突然的權力轉移,Aster 在剛剛推出治理代幣之後,曾佔到全球永續 DEX 成交量的近 70%,同期 Hyperliquid 的份額一度跌到 10% 左右,市場天平短暫傾斜。

勢頭沒維持太久。

到 2026 年 1 月,Hyperliquid 重新坐回頭部,周成交回到 407 億美元附近,競爭平臺難以維持先前激增的活躍度;到 2026 年 3 月,Hyperliquid 在永續 DEX 持倉量上的份額超過 70%。

差異主要不來自速度,而來自成交質量。Hyperliquid 持倉量約 95.7 億美元,遙遙領先;它的"持倉/成交"比是賽道最健康的,不像 Lighter 那種為刷積分而被人為放大的成交,95.7 億美元的 OI 說明這是真正承諾過的資本,不會因為獎勵週期結束就跑路。

更尖銳的判斷也開始出現。

"積分換空投"模式作為可持續增長策略正在死去;2026 年的市場不再獎勵臨時 TVL,它獎勵技術護城河和 UI 黏性,這兩點 Hyperliquid 的 L1 基礎設施仍然領先。

![]()

當華爾街開始下場

Hyperliquid 的故事在 2025 年下半年進入了"金融化"階段。它不再停留在 DeFi 協議的範疇,而是逐步接上股票、ETF、SPAC 這些更主流的入口。

最快進入合規視野的是 ETF。

Bitwise 已經向 NYSE Arca 提交了 Hyperliquid ETF(代碼 BHYP)的更新版 S-1,年管理費 0.67%。

2026 年 5 月 15 日,Bitwise 推出 BHYP,美國首個原生支持質押的現貨 Hyperliquid ETF。

SPAC 路徑也已經走通了一半。

2025 年 10 月,Hyperliquid Strategies 這家與 Sonnet BioTherapeutics 合併的 SPAC 實體向 SEC 遞交了 S-1,計劃融資 10 億美元在納斯達克掛牌,最終實體以股票代碼 PURR 交易,持有 1260 萬枚 HYPE,計劃通過質押為股東產生回報。

穩定幣和合規層也在編織新故事。

Hyperliquid 設計的 USDH 是 MiCA 合規、美元支撐的穩定幣,把 95% 的儲備利息導入 HYPE 回購,既符合歐盟電子貨幣代幣(EMT)要求,也創造了一種"穩定幣收益→原生代幣需求"的可持續循環。

HIP-3 把費用削減了 90%,TVL 推到 21.5 億美元,配合 Anchorage Digital 等持牌託管商和 Circle 的 CCTP V2 解決機構合規和資產移動問題。

一個值得關注的對沖動作是供應削減。

從 2025 年底開始,約 23.8% 的 HYPE 供應將在 24 個月內逐步釋放,可能帶來拋壓,分析師警告如果質押或效用需求不能等比例增長,回購吸納能力可能被抵消。為此 Hyperliquid 提出 45% 供應銷燬方案,把 FDV 從 490 億美元降到 160 億美元,向流通供應靠攏。

機構層面,Yan 在 2025 年 10 月底宣佈擴招,把 Hyperliquid Labs 團隊從 11 人擴大到 14 人,增幅接近 30%。即便如此,相對一家年利潤 9 億美元的"準納斯達克公司",這種規模還是反直覺地小。

寫文章時吃到的一些瓜

加密圈的故事,從來都和八卦交織。

Lighter 出走線。Hyperliquid 最戲劇化的"內部撕扯",發生在團隊成員 Novakovski 離開之後。他做的 Lighter,背後投資人是 Founders Fund、Ribbit、Craft Ventures、a16z crypto——幾乎是 Hyperliquid 公開拒絕的所有 VC,這一組合讓"出走的合夥人 + 頂配 VC"成為對 Hyperliquid"無 VC 模式"最直接的反擊。

Binance 的影子。Hyperliquid 與 Binance 系的關係一直是潛在敘事。還有 Aster,一個"Hyperliquid 複製品",和加密交易所 Binance 立場緊密對齊。再加上 JELLY 短軋期間 Binance、OKX 順勢上線 JELLY 永續合約,外界普遍讀出"CEX 想給 DEX 當頭一棒"的味道。這些操作讓 Hyperliquid 的潛在損失被放得更大,社區裡部分用戶甚至公開喊話希望 Binance 上線該代幣以"對 Hyperliquid 造成致命一擊"。

Lighter 自己的爆雷。Lighter 的上線也並不順。Lighter 在 8 個月私有測試後於 10 月 1 日上線公開主網,9 天后就遇到 10 月 10 日市場崩盤期間的大型宕機,團隊後來承認系統扛不住流量並升級數據庫容量,因停機損失約 5000 萬美元的交易者被用 Lighter 積分補償,積分可以兌換未來空投。作為後續,Lighter 在 12 月 30 日 TGE 之後出現典型的"空投後宿醉",成交量較高點下挫近 70%。

Aster 內部的爭吵。最近 Aster 社區也有摩擦,持幣人抱怨沒拿到獎勵,部分人指責持續空投計劃稀釋代幣價值;更大的問題是即便加大回購,幣價依然在跌,引發"團隊是不是通過另一錢包把回購買的代幣賣掉"的質疑。

孫割的反向操作。在大多數人甩賣 Lighter 空投時,Justin Sun 反向加倉,把約 3300 萬美元換成大約 1325 萬枚 LIT,成為 Lighter 生態中的巨鯨頭子之一。

安全焦慮。Colossus 那篇報道的開頭,寫的是 1 月的某個週五黎明,法國西部 Saint-Léger-sous-Cholet 一位 43 歲男子被綁出家門、被毆打、捆綁、扔在 30 英里外的小鎮;12 小時後,巴黎郊外 Verneuil-sur-Seine 的一戶家庭被三名持槍歹徒踢開家門,夫婦當著孩子的面被毆打、捆綁、家裡被翻個底朝天,這是不到一年內全球第 70 起類似攻擊。Yan 自己據報道也開始非常警惕個人安全和出行安全。這是 2024–2026 年加密圈一個被普遍低估的氛圍。

我的質疑

去中心化到底是手段還是目的?

Jeff Yan 公開說過"不會以犧牲速度來換取表面去中心化"。如果漸進式去中心化需要一個 5-10 年的時間表,早期的用戶和投資者是否買賬?市場是否會持續給一個"準中心化"協議以去中心化協議的估值?

Hyperliquid 是在建一個交易所還是在建一個金融系統?

Jeff 的回答顯然是後者,但他的實際產品路線在強調"交易"遠多於"金融基建"。HyperEVM 是重要第一步,但它上面的借貸協議和穩定幣還沒有經過一次完整的去槓桿週期測試。在加密行業,"看起來像金融系統"和"在危機中表現得像金融系統"之間,橫亙著從牛市到熊市的整個距離。

James Wynn 的狂歡還能帶來多少紅利?

某種程度上,Hyperliquid 的社區文化被一個"拿 1 億美元豪賭"的交易者定義了。這種文化的張力在於:它吸引了最極致的交易者,但也渲染了一種"在這虧完才光榮"的氛圍。當 KOL 清算變成日常景觀,社區的交易文化能否從"degen 狂歡"進化為更可持續的範式?

如果 CZ 真的做了暗池永續合約 DEX,交易量會往哪裡流?

迄今為止 Hyperliquid 的全透明——所有倉位、所有清算公開在鏈上——是其最引以為傲的特點,但也是其被狙擊、被 MEV 收割的結構性原因。如果市場上出現一個既能保護大宗交易者隱私、又能保持鏈上結算效率的替代產品,"透明至上"的敘事會面臨真正的挑戰。

最後

Hyperliquid 在三年內完成了加密行業極少有項目能實現的跨越:從一個想法變成了一條獨立的鏈、一個在永續合約領域碾壓所有對手的產品、一次史上最大的社區空投、一個生成近 10 億美元年利潤的商業實體——而做這一切的,是一個拒絕 VC 的 11 人團隊。

它也積累了足夠多的爭議、攻擊和批評,來讓"它會不會成為 FTX 2.0"成為行業級的辯題。

但認真審視這些爭議後可以發現,Hyperliquid 的透明度——從鏈上清算數據到實時可查的 Assistance Fund 餘額——恰恰是防止它走向 FTX 式崩塌的結構性屏障。Hyperliquid 的每一次清算都可以被任何人驗證,每一筆回購都記錄在鏈上。

這個最基本的差異,區分了一個半透明的黑箱和一個全透明的系統。

Jeff Yan 在 Colossus 的採訪中說了一段話:

"Money is really just a number. I'm not super materialistic. I don't actually care about money. For me, it's about doing something interesting and valuable to the world."

你可以把這讀作虛偽、真誠或某種精英式自戀。

但三年來的事實是,他沒有拿 VC 的錢,他把 31% 的代幣免費給了用戶,他讓 97% 的平臺收入流向公開市場的代幣回購。

Hyperliquid 的下一個三年,將回答一個更根本的問題:

一個建在高速、集中化技術與去中心化理想交匯點上的金融系統,能否在效率和安全之間找到久經考驗的平衡點?

如果不能,它將是一個精彩的實驗。

如果能,正如喬布斯重新發明手機一樣,Hyperliquid 正在重新發明交易所。

我是 Dax,某 LLM 廠 PM、Web3 老韭菜、黑客松賞金獵人。

歡迎你關注我的專欄與推特,希望你一切都好。