以太坊跌至一年多以來的最低水平,正在考驗華爾街當初將該代幣更深地納入機構投資組合的交易策略。

CryptoSlate的數據顯示,市值第二大的加密貨幣在過去 24 小時內跌至 1506 美元的低點,這是自 2025 年 4 月以來的最低水平,延續了加密貨幣的全面拋售,這已經耗盡了衍生品市場的槓桿,並促使交易員採取防禦性策略。

至關重要的是,ETH的下跌並不侷限於現貨市場,因為這種數字資產在受監管的 ETF 資金流動、中心化交易所存款和衍生品頭寸方面也出現了更廣泛的惡化。

這種情況發生之際,整個加密貨幣市場情緒已顯著減弱,比特幣跌至接近 60,000 美元的四個月低點,而以太坊也失去了大部分市場支撐。

ETF資金流出削弱了以太坊的機構出價

這種壓力在 ETF 市場最為明顯,這些產品原本為機構提供了一種受監管的方式購買以太坊,如今卻變成了持續資金外流的源頭。

SoSoValue 的數據顯示,現貨$ ETH ETF 已連續四周出現贖回,總額超過 8.7 億美元。

在此期間,該基金經歷了 17 天的連續資金流出,期間僅有一天出現資金流入,投資者投入了 1930 萬美元。

因此,sosoValue 的數據顯示,現貨以太坊 ETF 的總資產已從 300 億美元的峰值下降了 70% 以上,至 87.1 億美元,約佔以太坊流通市值的 4.01%。

這一逆轉削弱了以太坊機構擴張背後的主要論點之一。人們原本期望ETF能夠擴大以太坊的准入渠道,增強流動性,併為傳統投資者提供一種更便捷的途徑,讓他們無需直接持有代幣即可獲得以太坊的投資機會。

然而,隨著ETH價格走低,投資者降低了對數字資產的風險,這種需求有所減弱。

外匯流入增加了另一種供給風險

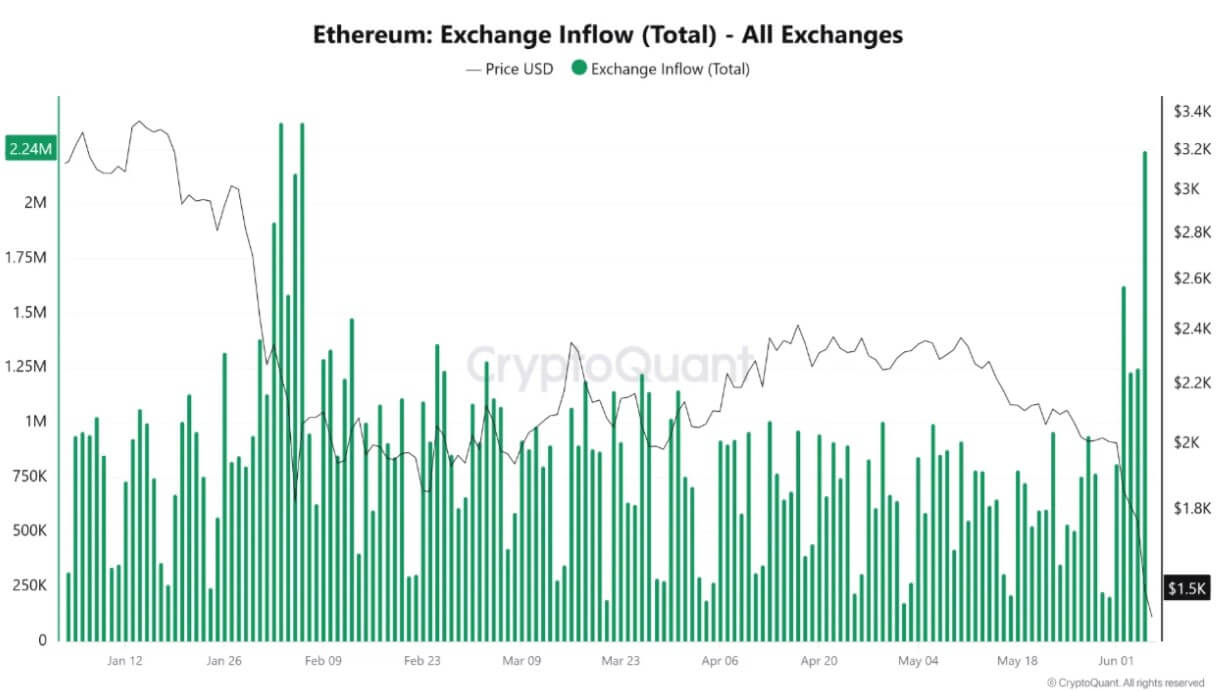

隨著機構需求側力量的減弱,流動性交易平臺上的實物供應量出現了突然而大幅的增長。

CryptoQuant數據顯示,以太坊流入交易平臺的ETH單日飆升至約224萬美元,創四個月來新高。其中,幣安的ETH流入超過116萬美元,佔總額的一半以上。

活躍供應量的激增可以從備受矚目的鏈上交易中看出,這些交易是流動性遷移的明顯證據。

值得注意的是,與以太坊聯合創始人 Joseph Lubin 關聯的一個錢包在沉寂三年多後甦醒過來,動用了 80,001美元的ETH ,價值約 1.22 億美元。

此次大規模資金轉移體現了更廣泛的趨勢,即長期不活躍的資本在不斷增加的市場壓力下,從冷存儲中掙脫出來,尋找活躍的交易場所和流動性架構。

交易平臺資金大量流入並不一定意味著投資者正在拋售。這可能反映的是做市活動、抵押品轉移、內部資金調動,或是在市場承壓時期進行的投資組合重組。

然而,交易員們密切關注這一指標,因為在交易所持有的加密貨幣比存放在私人錢包中的加密貨幣更容易出售或用於衍生品交易。

時機使得這波上漲更難被忽視。資金流入加速時,以太坊的交易價格已接近 1580 美元,而比特幣則跌至 59000 美元附近。這種組合表明,投資者是在市場整體重置期間而非例行調整期間轉移資產。

如果外匯存款持續高位運行,市場可能面臨更大的短期波動。

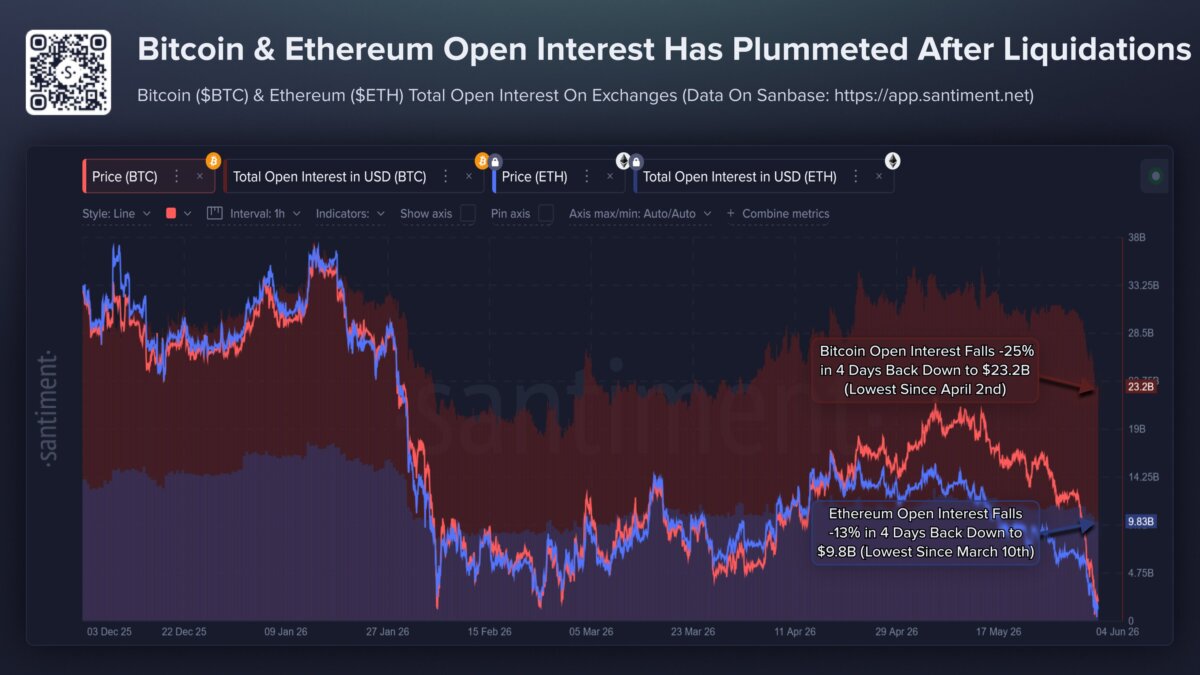

衍生品去槓桿化使市場缺乏反彈資本。

當前加密貨幣市場下跌的速度加快,是由於槓桿期貨平臺普遍進行的去槓桿化週期所致。

隨著現貨估值迅速惡化,主要交易所的自動清算引擎系統性地平倉了虧損的多頭頭寸,以保護清算所的完整性,從而加劇了自然拋售壓力。

Santiment 分析的數據顯示,這波清算浪潮在短短四天內有效地清除了大量的投機資本:

- 比特幣總未平倉合約:縮水約 25%,降至 232 億美元,為 4 月初以來的最低交易總量。

- 以太坊總未平倉合約:下降 13%,至 98 億美元,創下 3 月以來的結構性低點。

雖然這種激進的去槓桿化通過清除投機性過度和過度擴張的保證金,使基礎市場結構更加健康,但它也立即造成了流動性真空。

未平倉合約的急劇下降表明投機性基礎已經減弱,由於缺乏可用於搶先進行經典 V 型復甦的即時槓桿資本,市場極易受到進一步現貨壓力的影響。

因此,零售業人群情緒已跌至 2 月中旬以來的最低點。

該公司指出,社交指標顯示,投降的措辭呈指數級增長,自然社交討論中越來越多地將“比特幣”和“山寨幣”等詞語與“已死”、“結束”、“完蛋”和“終結”等結束語搭配使用。

交易員對沖跌破1500美元的風險。

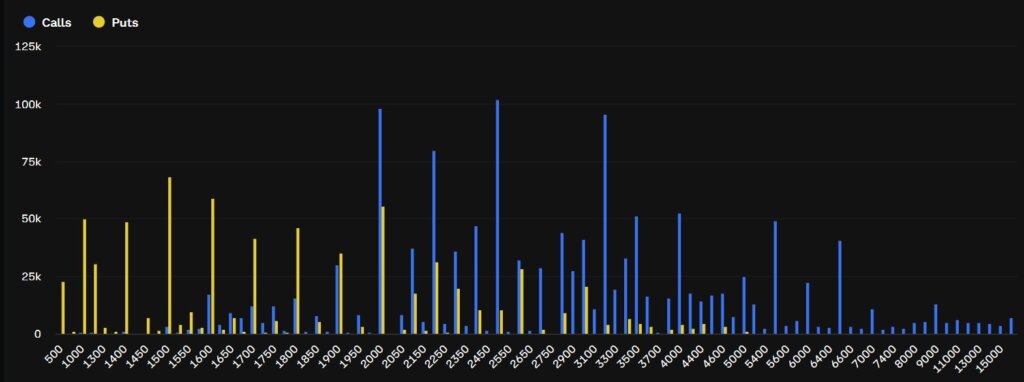

ETF、交易所資金流動、巨鯨成本基礎和槓桿市場的壓力不斷累積,使得人們的注意力轉移到了以太ETH期權市場,交易員們正在支付更高的價格來防範價格進一步下跌。

Deribit數據顯示,對下行風險保護的需求大幅增加。以太坊(ETH)期權的看跌/看漲溢價在週五升至3.7倍,並且自週一以來一直顯示出對看跌期權的持續超額需求。看跌期權合約賦予持有者以特定價格出售的權利,因此當交易者預期進一步損失或希望防範市場無序波動時,看跌期權是一種常見的對沖工具。

以太ETH)的未平倉合約集中在幾個下行價位附近。交易員在 1500 美元價位附近建立了約 1.08 億美元的未平倉合約,而 1400 美元價位附近吸引了約 7500 萬美元的未平倉合約。1000 美元價位附近的未平倉合約約為 7800 萬美元。

這些價位並不意味著市場預期ETH )會立即跌至 1000 美元。相反,它們表明,在多個支撐信號同時減弱後,交易者正在尋求保護。

BlockScholes 的數據顯示,這種轉變也體現在波動率定價中。以太坊(ETH) 的短期隱含波動率已從年內低點 36% 飆升至 67%,表明交易員現在預期短期內價格波動幅度會更大。

伴隨這一趨勢的是,虛值看跌期權的需求明顯偏向價外期權。7 天期以太ETH期權的虛值偏向已升至約 -14%,而 5 月下旬約為 -3% 至 -4%。此外,看跌期權的需求也擴展到了 7 天、14 天、30 天和 90 天等不同期限。

這種策略的擴展表明,交易員們並非僅僅針對單一事件或短期波動進行對沖。他們正在為以太坊疲軟可能持續的情況做準備,例如如果ETF資金流出持續、交易所資金流入保持高位,以及大額持有者的價格仍低於關鍵成本水平。

下一個考驗是1500美元究竟是底線還是觸發點。ETF資金流動趨於穩定、交易所存款下降可能有助於緩解壓力。

如果沒有這一點,期權市場對下跌行權價的關注可能會成為交易員預期下一階段拋售將集中在何處的最清晰信號。