原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

在加密市場行情持續不振,流動性日漸收縮的背景下,業內的創業者群體正面臨著前所未有的破局壓力。

但 Odaily 最近了解到,多個創業團隊已開始將 Hyperliquid 生態視作破局方向,希望通過構建交易前端、策略平臺、AI Agent 以及 HIP-3 自定義市場(可自定義預言機、槓桿限制、結算規則)等方式,在幫助前者引流的同時實現自身的價值捕獲。

過去,給某個 DEX 做前端引流聽起來毫無想象力,因為市場總是會有這樣的慣性認知 —— 真正捕獲價值的是流動性、撮合引擎與底層協議本身,而不是那些依附於此的前端窗口。

但隨著市場將對 Hyperliquid 的定位抬高至“鏈上納斯達克”的級別,這門生意的價值與想象力也正在發生變化。

Odaily注:可參閱《Trade.xyz上線220天后,Hyperliquid正成為“新納斯達克”》

類比傳統股票市場,散戶並不會直接在納斯達克或紐交所進行交易,真正與用戶建立關係的,往往是 Robinhood、盈透、嘉信等券商平臺 —— 交易所負責提供底層市場、流動性與撮合能力;券商則負責用戶入口、產品設計及體驗優化。

如果 Hyperliquid 成為新一代納斯達克的假設成立,那麼那些基於 Hyperliquid 構建,負責直接對接用戶並優化交易體驗的應用,角色就不再是簡單的前端,而是更像傳統金融體系中的“券商”。

從 HIP-3 說起,這些“券商”如何盈利?

在瞭解這些具體的“券商”平臺之前,我們需要先來簡單解答兩個問題。一個是何為 HIP-3?另一個是這些基於 HIP-3 的項目該如何盈利?

首先需要說明的是,並非只有 HIP-3 項目才能圍繞 Hyperliquid 去“創業”。理論上,任何團隊都可以基於 Hyperliquid 的底層流動性和交易能力構建自己的產品,有人選擇做交易前端,有人選擇做移動端應用,有人選擇做策略平臺、AI Agent 或資管工具,它們共同承擔著為 Hyperliquid 引流和拓展用戶邊界的職責。

而在所有這些方向之中,HIP-3 則是想象力相對最高且已有一定成功案例的賽道。簡單來說,HIP-3 允許第三方團隊(Builder)基於 Hyperliquid 的底層流動性與撮合系統,自行部署永續合約,並運營自己的交易市場。

這意味著,創業團隊可以不再重複造一條鏈、重新搭建一套撮合系統,也不需要承擔高性能交易基礎設施的研發與安全成本,而是可以直接基於 Hyperliquid 已經成熟的基礎設施,去做最靠近用戶的那一層產品。

某種意義上,這與傳統金融中的券商體系高度相似。納斯達克本身也不會負責幫用戶做投顧、設計 UI、做社區運營或提供策略產品,這些工作最終都會由 Robinhood 等券商完成。因此,HIP-3 的意義可以理解為,進一步打開了 Hyperliquid 上層的“券商”市場空間。

至於這些“券商”的盈利模型,雖然也有部分項目會以衍生服務(比如資管及策略的績效收入)去創收,但目前此類“券商”項目最直接的收入來源仍是手續費分成與 HYPE 的增值預期。

根據 Hyperliquid 當前的機制要求,第三方部署的市場會採用高於原生市場的手續費標準,其中相當一部分會返還給部署者或前端運營方。這意味著,一旦某個前端成功掌握用戶入口,便將解鎖真實、持續、與交易量直接掛鉤的現金流。如若某個前端能夠做到數十億美元級別的日交易量,那麼僅僅依靠手續費返傭,就足以形成極具想象力的收入規模。

此外,Hyperliquid 官方要求第三方在部署自定義交易應用時需要至少質押 50 萬枚 HYPE(官方已表態後續會逐步降低)。考慮到近期 HYPE 的強勢行情以及基本面狀況,HYPE 本身的升值潛力也是此類項目的核心收益來源之一。

至於未來,上層“券商”項目本身的發幣行為也會成為一個潛在的收入來源,這一點就不用展開了。

典型項目盤點

Trade.xyz:把美股、大宗、指數搬進 Hyperliquid

如果要找一個最能展現 Hyperliquid 生態想象力的項目,Trade.xyz 無疑就是第一選擇。

如果用一句話來 Trade.xyz 在做的事,那就是“將傳統金融市場的資產搬上 Hyperliquid”。目前,Trade.xyz 已陸續上線包括納斯達克指數、標普 500 指數、黃金、原油以及部分美國股票在內的永續合約產品。對於加密用戶而言,這意味著他們無需離開鏈上環境,便可以通過 Hyperliquid 的流動性體系直接參與傳統金融市場的價格波動。

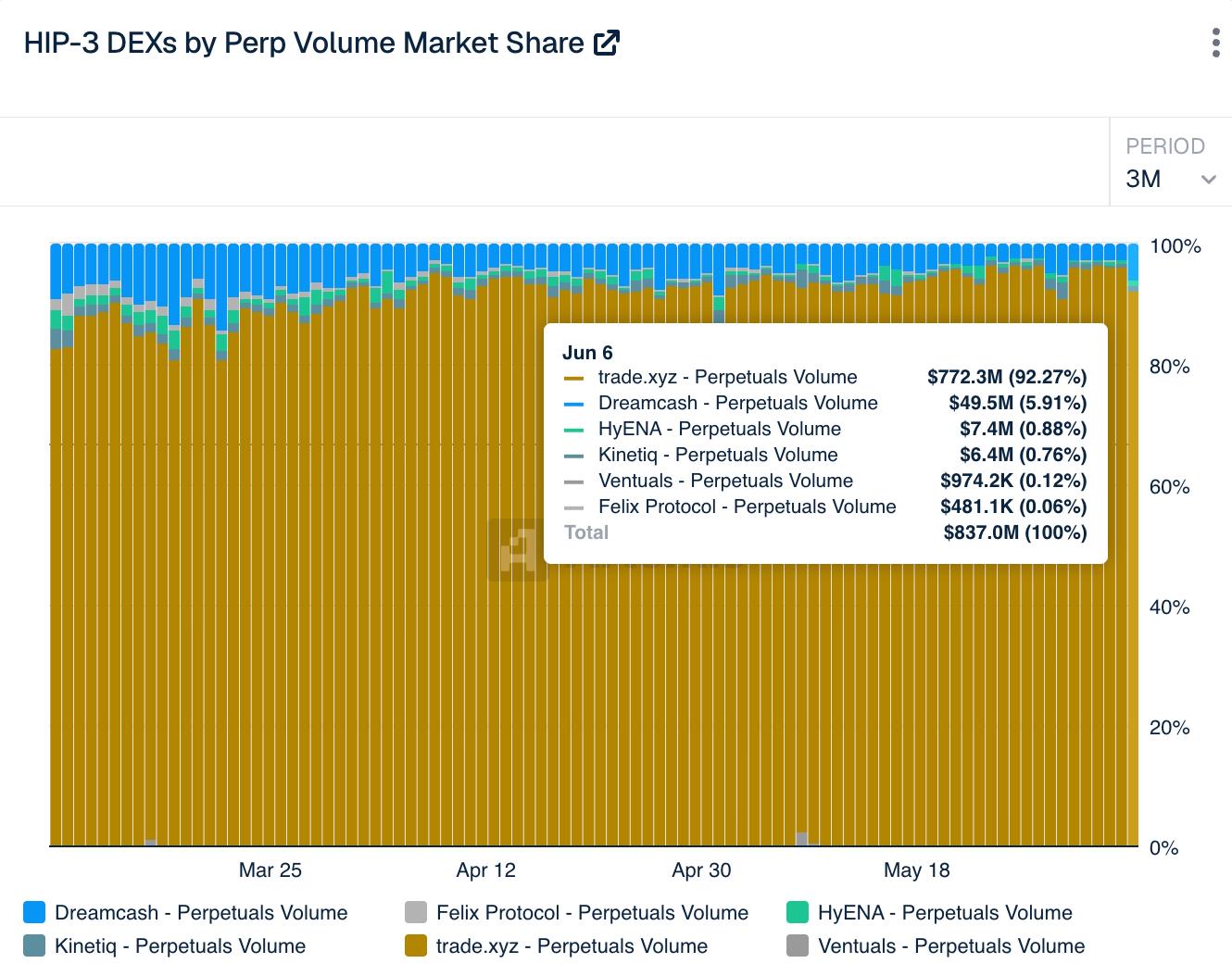

截至當下,Trade.xyz 無論是在未平倉持倉量(OI)還是日交易量上,都佔據了絕對的統治級份額。Artemis 及 The Block 的實時數據顯示,它已壟斷了當前 HIP-3 市場超 90% 左右的份額。

對於 Hyperliquid 而言,Trade.xyz 的意義在於擴展了該生態的資產邊界。在許多人眼中,Hyperliquid 最終能否成長為“鏈上納斯達克”,關鍵並不在於它能夠創造多少交易量,而在於它是否能夠成為一個覆蓋多元資產類別的統一交易網絡,進而承載新的用戶群體和市場需求。

而對於 Trade.xyz 自身而言,其價值則在於率先佔據了鏈上傳統金融資產交易這一潛力賽道。時至今日,Trade.xyz 炸裂的交易量和收入數據已證明了該平臺的戰略性成功。

Dreamcash:移動端流量的捕獲者

如果說 Trade.xyz 的目標是擴展 Hyperliquid 的資產邊界,那麼 Dreamcash 所關注的便是用戶邊界。

長期以來,加密貨幣交易產品始終存在一個共同問題 —— 它們往往是為專業交易用戶設計。複雜的鏈上操作、晦澀的專業術語、高門檻的資金管理方式,使得大量潛在用戶始終被擋在門外。即便是 Hyperliquid 這樣已經擁有相當優秀交易體驗的平臺,其主要用戶群體依然是加密貨幣的原生交易者群體。

Dreamcash 試圖解決的正是這一問題。與許多強調交易功能的產品不同,Dreamcash 更像是一款移動互聯網時代的交易 App。項目團隊將大量精力投入到了移動端體驗、積分激勵體系以及用戶增長機制之上,希望通過更加輕量化、更具遊戲感的產品設計,降低普通用戶接觸鏈上交易的門檻。用戶只需用郵箱或社交賬號登錄,便能在幾秒鐘內像買賣股票一樣,一鍵為加密貨幣或全球宏觀資產加上槓杆。

截至發文,Dreamcash 在 iOS 和 Android 雙平臺的累計下載次數已超過 100000 次。

Ventuals:Pre-IPO 市場先驅

Ventuals 並沒有選擇在市場既有的主流資產上做文章,而是將觸角伸向了傳統金融體系中門檻最高、普通投資者最難觸達的領域 —— 一級市場私募股權。

在傳統金融市場中,諸如 OpenAI、SpaceX、Anthropic 這樣極具想象力的科技獨角獸,其股權認購往往被頂級投行和百億級基金壟斷,散戶不僅缺乏准入門檻,更面臨著極長的鎖定期和極差的流動性。Ventuals 的核心邏輯,正是利用 HIP-3 允許自定義清算和結算規則的特性,將這些未上市公司的 Pre-IPO 股權包裝成了鏈上永續合約,允許全球散戶在這些獨角獸正式上市前直接參與其估值的多空博弈。

納斯達克之所以能夠成為全球最重要的資本市場之一,極關鍵的一個原因便是它持續承接著新經濟企業的融資與定價需求,而 Ventuals 所嘗試的,某種程度上也是類似的事情 —— 讓鏈上市場不僅能夠交易現有資產,也能夠為未來資產提供價格發現機制。

當然,這一方向距離成熟仍有很長距離,但卻已是鏈上資本市場最值得關注的演化方向之一。

Based:下一站,“超級應用”

Based 的目標是構建一款覆蓋交易、預測市場、支付與消費場景的加密“超級應用”。

目前,Based 在網頁端、桌面端和移動端(iOS、Android)都提供有交易終端產品。通過 Based,用戶即可以在 Hyperliquid 上交易現貨和永續期貨,也可通過 Polymarket 訪問預測市場,還可以使用 Based Visa 在現實世界中進行加密貨幣消費。

在 HIP-3 落地之後,Based 從單純的 Hyperliquid 前端整合再次向前邁了一步 —— 與 Ethena 合作推出了基於 Hyperliquid 的自定義交易協議 HyENA。與其他 HIP-3 項目主要圍繞交易標的展開創新不同,HyENA 所關注的是保證金本身。該協議引入了以收益型穩定幣(USDe)為核心的保證金體系,希望讓用戶在進行交易的同時,閒置保證金仍能夠持續產生收益。

從某種意義上來說,這更像是將傳統金融市場中的貨幣基金邏輯引入到了鏈上交易場景。在傳統券商體系中,客戶賬戶裡的閒置資金往往會被自動配置至貨幣市場基金,以提高資金利用效率。HyENA 所嘗試的,則是在鏈上環境中重構這一體驗。

Minara AI:當 Agent 開始成為用戶

如果說 Trade.xyz、Dreamcash、Based 等項目仍然是在爭奪人類用戶入口,那麼 Minara AI 所代表的則是另一種更具未來感的方向 —— Agent 入口。

Minara 的核心產品是一套面向 AI 的金融執行層,用戶可以直接通過自然語言向 Claude、Cursor 等 AI 工具發出交易指令,由 Minara 調用 Hyperliquid 的底層交易能力完成開倉、平倉、槓桿管理等操作。換句話說,在 Minara 的設想中,未來直接使用交易界面的或許不再是人,而是用戶所配置的 AI Agent。

某種意義上,這不僅僅限於 Hyperliquid 生態,更是整個互聯網世界最值得關注的趨勢之一。

開放性的組合關係,換來了 Hyperliquid 的最強護城河

隨著越來越多團隊開始選擇基於 Hyperliquid 構建上層應用,一個更加行業性的問題開始被越來越多的人所思考 —— Hyperliquid 與這些鏈上“券商”之間的這種組合關係,對於交易所賽道的競爭到底意味著什麼?

過去,大多數人對交易所的理解,仍然停留在“卷產品”的階段。大家比拼的是誰的 UI 更好,誰上線的幣更多,誰的手續費更低,誰能搶到更多用戶。

但 Hyperliquid 正在推動著一種截然不同的競爭方向。越來越多市場參與者開始意識到,Hyperliquid 想做的,並不是我們所熟悉的、直面用戶的交易平臺,而是一套能夠被 API、程序乃至 AI 系統直接調用的金融基礎設施,再由基於此構建的上層“券商”去對接用戶。

某種意義上,這與 AI 浪潮下軟件的演化路徑非常相似。傳統互聯網時代,產品之間競爭的是 UI、入口與用戶時長;但在 AI 時代,越來越多產品開始退化為“能力層” —— API 本身,正在成為新的流量入口。

這便是 Hyperliquid 正在引領的全新演化方向。也正是因此,越來越多從業者已開始將 Hyperliquid 理解為一種“金融操作系統”(Financial OS),它只需要負責在底層統一能力,上層“券商”則會負責創造具體場景。

這種結構一旦形成,Hyperliquid 與這些上層“券商”之間,就會形成一種強綁定的共生關係。對於 Hyperliquid 而言,每多一個上層應用,就等於多了一個新的流量入口、新的用戶渠道、新的交易場景,協議本身無需親自運營這些產品,卻能夠持續分享交易手續費,並擴大整個網絡的流動性深度。而對於這些上層應用而言,它們又高度依賴 Hyperliquid 已經建立起來的流動性、撮合效率與鏈上交易體驗,它們不需要重複造鏈,不需要重建訂單簿,也不需要重新冷啟動流動性,只要做好兩件事 —— 把用戶帶進來,讓用戶留下來。

這意味著,未來的競爭邏輯或許將不再是某一家交易所與另一家交易所之間的競爭,而是可能會逐漸演變為不同金融網絡之間的競爭。當越來越多應用、Agent、交易入口選擇建立在同一套流動性網絡之上時,網絡本身就會形成越來越強的吸附效應。而那些成功聚集最多開發者、最多應用和最多用戶入口的平臺,也將擁有最深的流動性和最廣的市場覆蓋能力。

或許這才是 Hyperliquid 的最強護城河,也是新納斯達克最具想象力的地方。