美國核心支付基礎設施的銀行所有運營商——清算所(The Clearing House)正在準備一個系統,讓銀行可以在鏈上結算存款。

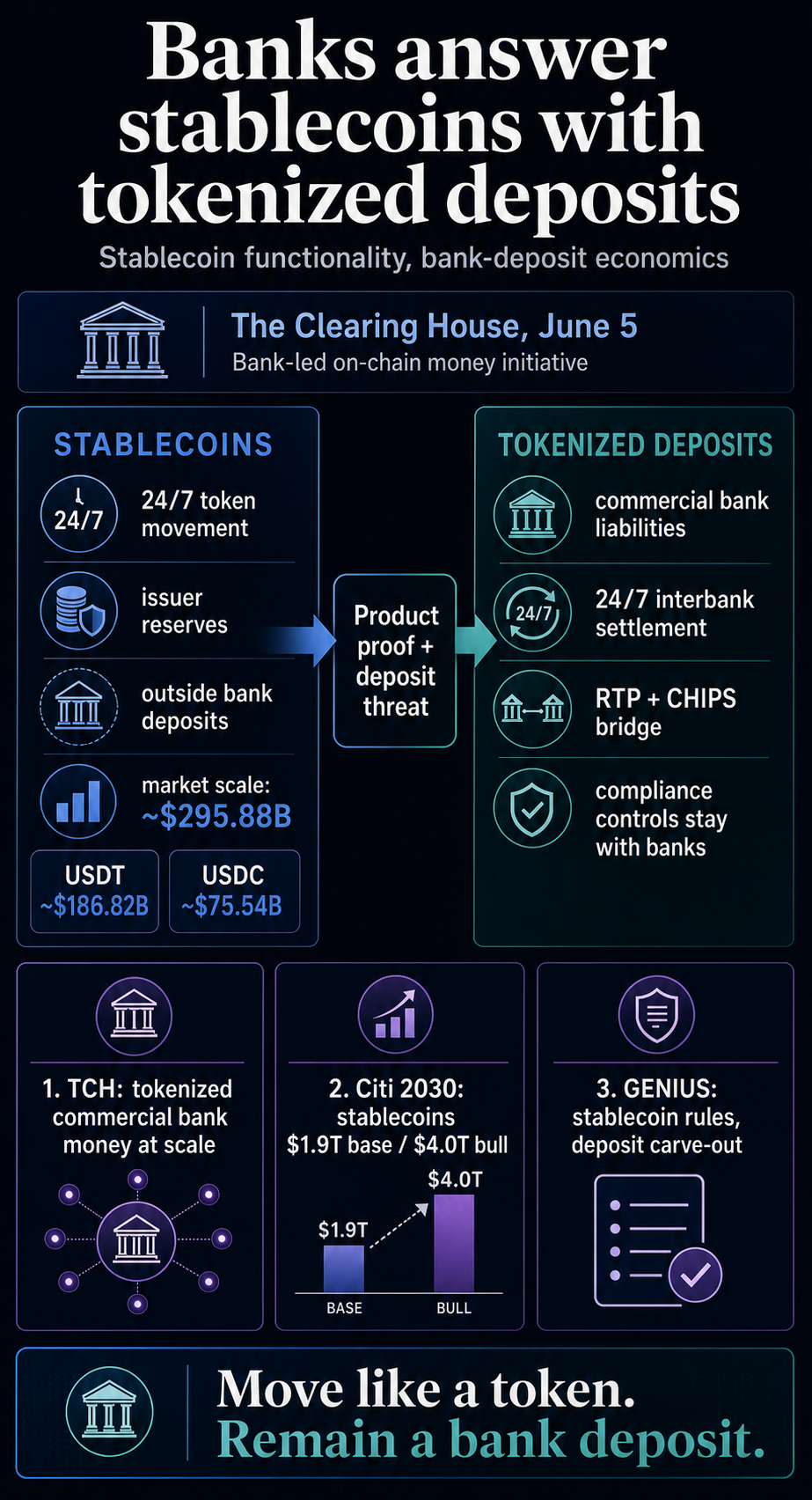

6 月 5 日的公告表明,美國最大的幾家銀行共同應對穩定幣的挑戰:美元支付現在可以全天候通過區塊鏈軌道進行,並實現可編程結算。

銀行希望在保留受監管銀行體系內的客戶餘額、合規控制和存款經濟狀況的同時,也能擁有這些功能。

該舉措將實現大規模的代幣化商業銀行資金清算和結算。據清算所(The Clearing House,簡稱TCH)公告,TCH表示將支持銀行間代幣化存款的全天候鏈上清算和結算,同時將基於區塊鏈的活動與RTP和CHIPS等現有的法幣支付渠道連接起來。

這種結構賦予銀行一種不同於銀行穩定幣的工具。穩定幣將美元債權轉移到存款系統之外。代幣化存款則試圖在保留銀行負債性質的同時,賦予銀行存款一些相同的數字化特徵。

這種策略既具有防禦性又具有機會主義色彩。銀行之所以擁抱加密貨幣支付系統,是因為穩定幣證明了市場對代幣化美元的需求,同時也因為穩定幣威脅到了支撐銀行業經濟運作的存款基礎。

銀行資金流入加密貨幣領域

清算所作為一家銀行所有的支付基礎設施加入這場競爭。其所有者銀行頁面顯示,它由全球最大的商業銀行所有,而最新公告則稱其由美國25家最大的金融機構所有。

這種所有權至關重要,因為擬議的網絡將銀行資金留在銀行體系內,同時為存款提供類似數字資產的結算層。

該公告介紹了可用於銀行間結算、承載更豐富的交易數據並支持自動化工作流程的代幣化存款。與RTP和CHIPS的連接層同樣重要。它旨在構建鏈上活動與銀行支付系統之間的可控橋樑。

清算所已在銀行控制的支付流程中採用代幣化技術。其DDA代幣服務用代幣替換客戶賬號,並在安全的環境中管理代幣與賬號之間的轉換,包括出於合規目的。

這項服務是獨立的開放銀行支付代幣產品。它體現了銀行正在努力推進的運營原則:減少銀行敏感信息的披露,保持合規透明度,並維持銀行作為可信賴的控制點。

花旗銀行的研究揭示了銀行為何如此關注穩定幣。在其《2030年穩定幣報告》中,花旗銀行將2030年穩定幣發行量預測值在基本情景下上調至1.9萬億美元,在樂觀情景下上調至4萬億美元。

該報告認為,穩定幣將與銀行代幣(如代幣化存款和存款代幣)共存,到 2030 年,銀行代幣的交易量可能會超過穩定幣的交易量。

花旗銀行另一項名為《2030年代幣化》的研究指出,機構層面的因素是主要原因。目前的穩定幣可能會給機構結算帶來預籌資金和碎片化問題。

由受監管銀行發行的代幣化存款是市場參與者正在探索的鏈上流動性替代方案之一。

| 問題 | 代幣化存款 | 支付穩定幣 |

|---|---|---|

| 誰在背後操控資金? | 受監管的銀行存款負債。 | 由儲備金支持的合法或外國穩定幣發行機構。 |

| 銀行針對穩定幣提出的解決方案是什麼? | 全天候結算、可編程性、互操作性以及銀行系統內部更豐富的數據。 | 鏈上可轉移性、全球可用性和基於代幣的結算。 |

| 收益率如何體現? | 存款經濟仍然與銀行及其賬戶關係息息相關。 | $GENIUS禁止僅因持有、使用或保留支付穩定幣而獲得發行方支付的利息或收益。 |

| 戰略動機是什麼? | 將客戶資金和合規要求保留在銀行系統內。 | 通過非存款代幣和儲備支持的支付資產擴大數字美元的使用範圍。 |

銀行試圖維護的法律分歧

政策背景有助於解釋為什麼銀行選擇代幣化存款而不是發行穩定幣並繼續前進。

《GENIUS法案》為支付穩定幣創建了一個框架,要求獲准發行人維持至少 1:1 的儲備金,並禁止發行人僅因持有、使用或保留支付穩定幣而支付利息或收益。

該文本還將使用分佈式賬本技術記錄的存款排除在支付穩定幣的定義之外。

這種排除條款是銀行開放的關鍵。存款可以以一種新的方式記錄,而無需成為支付穩定幣。法律包裝至關重要,因為它決定了資金是被視為銀行存款,還是被視為對穩定幣發行方儲備的代幣化索取權。

美國聯邦存款保險公司(FDIC)也做出了類似的區分。其2026年4月發佈的擬議規則摘要指出,作為支付穩定幣儲備金持有的存款將不會轉嫁給穩定幣持有者。

報告還指出,存款保險對存款的處理方式並不取決於受保存款機構是否使用分佈式賬本技術記錄這些存款負債。

該規則目前仍處於提案階段,尚未最終定稿。不過,就當前的爭論而言,方向已經足夠明確。代幣化存款使銀行能夠辯稱,客戶可以在不違反存款法的前提下獲得類似區塊鏈的結算方式。

穩定幣會給用戶提供美元代幣,但持有者的權益和保險保障與普通銀行存款不同。

根據美國貨幣監理署 (OCC) 2 月份發佈的擬議規則制定通知,OCC 還將在其監管下對獲准的支付穩定幣發行商、外國發行商和相關託管活動實施《天才法案》規則。

這意味著,銀行推動代幣化存款的舉措正值穩定幣監管體系建立之際。

這一區別將TCH網絡歸類為代幣化存款,而非穩定幣發行。該產品複製了穩定幣賴以生存的結算體驗,但其法律索賠、資產負債表處理和合規範圍均旨在保留在銀行體系內。

問題是,這種受控版本能否達到用戶現在對美元代幣所期望的速度和覆蓋範圍。

這場爭論的本質是存款經濟學。

理解 TCH 計劃最清晰的方式是將其視為銀行對穩定幣市場信號做出的反應。

穩定幣的規模已經使其問題與銀行業務息息相關。6月8日,CryptoSlate市場數據顯示,穩定幣行業總市值約為2960億美元,其中USDT約為1870億美元, USDC約為760億美元。

整個加密貨幣市場規模接近 2.2 萬億美元。這些數字會波動,但方向很明確:穩定幣的規模太大,不能簡單地將其視為交易場所的副產品。

這種增長已經演變成一場政策之爭。同樣的緊張局勢貫穿於銀行擠兌預警和代幣化存款辯護、銀行對穩定幣獎勵的壓力,以及誰來掌控數字美元經濟的問題之中。

《CLARITY 法案》又增加了一層複雜性,因為它推動了數字資產市場結構規則在眾議院獲得通過,與此同時,關於支付渠道、錢包、儲備金和收益率的爭論仍在繼續。

銀行業團體已明確表達了他們的擔憂。美國銀行家協會及其52個州銀行家協會在12月的聲明中警告國會,類似收益型穩定幣的激勵措施可能會導致存款和貸款業務脫離中介。

問題很直接:如果客戶可以持有流通速度更快、提供獎勵的美元代幣,那麼部分資金可能會從銀行賬戶流出。

但這種風險的規模尚存爭議。經濟顧問委員會在其4月份的分析中,模擬了取消穩定幣收益對基準貸款的影響,結果顯示貸款總額將增加21億美元;而疊加最壞情況後,新增貸款總額將達到5310億美元。

這些是模型輸出結果,並非實際的存款飛行數據。

美聯儲12月份發佈的報告也比銀行遊說團體的說法更具附加條件。報告指出,穩定幣對銀行存款的影響取決於需求來源、發行方如何投資儲備金,以及發行方是否能夠獲得央行賬戶。

根據美聯儲的分析,即使存款總量沒有下降,穩定幣也可以減少存款、將存款循環利用為不同的形式,或者改變銀行的融資結構。

這就是為什麼 TCH 的舉動既是防禦性的又是進攻性的:它既保護了存款關係,又試圖吸收客戶和機構已經驗證過的穩定幣產品部分。

更快的結算速度、可編程的資金流動以及與數字資產市場的更好連接已成為銀行產品競爭的一部分。

懸而未決的問題是,由銀行主導的網絡能否具備最初使穩定幣發揮作用的開放網絡優勢。TCH 的公告並未解決上線時間、賬本設計、運行規則以及公鏈互操作性等問題。

就目前而言,事實比雙方的論點都更能說明問題。穩定幣迫使銀行做出改變。代幣化存款是銀行的應對之策:像使用代幣一樣轉移資金,但資金本身仍然留在銀行賬戶中。