原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@Azuma_eth)

馬斯克旗下商業航天巨頭 SpaceX 預計將於本週五正式進行 IPO。

多家外媒此前已報道,SpaceX 計劃以每股 135 美元的價格發行約 5.56 億股新股,融資約 750 億美元,對應公司估值約 1.75 萬億美元。若交易按計劃完成,這將超過沙特阿美在 2019 年創下的紀錄,成為全球歷史上規模最大的 IPO。

作為當下全球資本市場的絕對焦點,雖然部分華爾街研究機構對 SpaceX 1.75 萬億美元的高估值仍存有分歧,但這絲毫不影響投資者的瘋狂情緒。高盛、大摩等多家華爾街投行甚至為了爭奪承銷商席位而主動打起了“價格戰”,將承銷費率壓低到了罕見的 0.75% 以下 —— 傳統 IPO 承銷費率通常在 4% - 7% 之間。

然而,對於大多數普通投資者而言,真正的問題並非該不該看好 SpaceX,而是如何才能買到 SpaceX。

傳統券商渠道往往存在門檻偏高、額度有限、中籤率不確定等問題,而隨著加密行業與傳統金融的融合加速,圍繞 SpaceX 的投資渠道也開始變得越來越豐富。從 CEX 推出的 IPO 認購活動,到 Pre-IPO 股權代幣,再到各類盤前合約產品,不同類型的投資者正在通過不同方式爭奪這張通往 SpaceX 的“船票”。

參與路徑盤點

合規券商:主流渠道,但並非人人可參與

對於符合條件的投資者而言,通過傳統券商參與 SpaceX 的 IPO 仍是最主流的渠道。投資者能夠以最接近發行價的價格獲得真實股票,並受到成熟證券監管體系保護。不過,這類渠道往往存在地區、資產規模等資格限制,且 SpaceX 這樣的明星 IPO 通常會出現超額認購,最終能否獲配仍存在較大不確定性。

CEX IPO 認購:最像主流券商的渠道

除了傳統券商之外,包括 Kraken、Bybit、Gate 在內的部分加密交易所近期也推出了 SpaceX IPO 認購活動。

三家平臺的模式大體類似,其中 Kraken 和 Bybit 的認購合作方均為 Kraken 旗下的股票代幣發行平臺 xStocks。認購方面,用戶需先完成 KYC 認證,並在認購期內提交認購申請、鎖定相應資金 —— 若最終獲得配額,即可按 IPO 發行價附近的價格獲得 SpaceX 相關權益;若未獲配或僅部分獲配,剩餘資金則會退回賬戶。

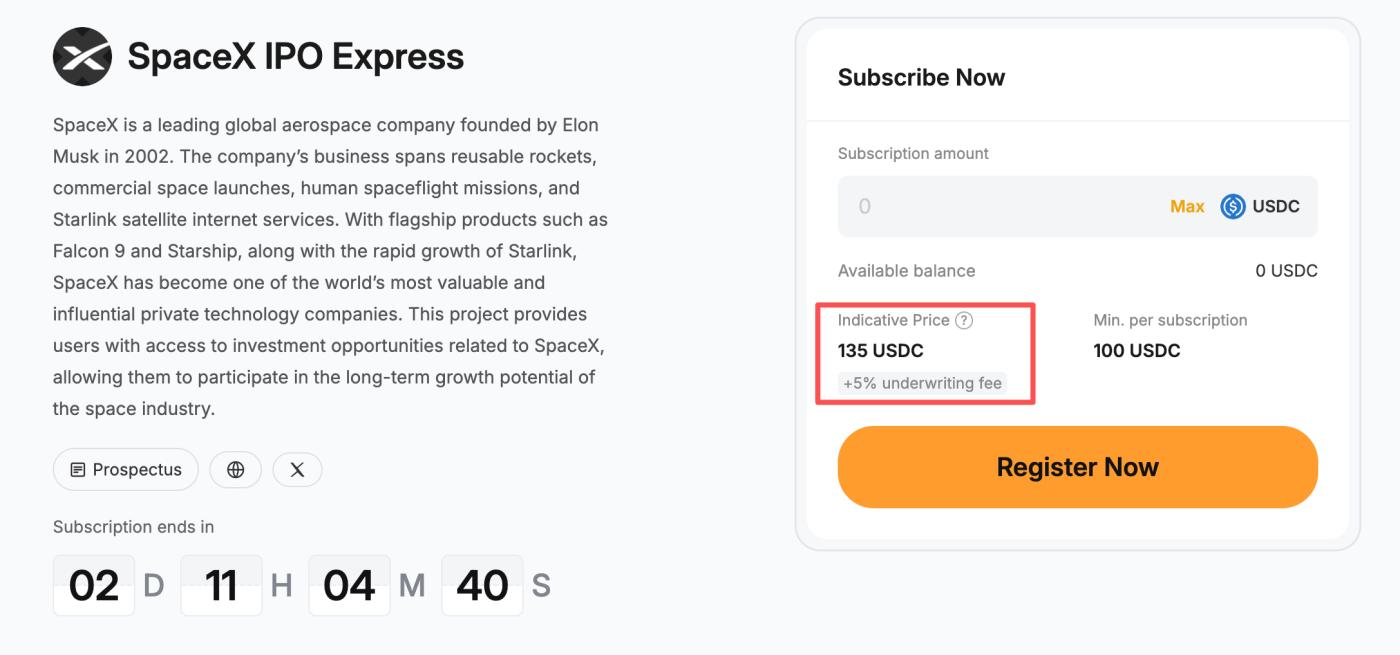

若是在 Kraken、Bybit 認購成功後,用戶將獲得 SPCXx。SPCXx 是 SpaceX 股權的 1:1 代幣化代表,但僅提供價格敞口,不具有投票權或股息權。換句話說,用戶拿到的並不是正股。

即便如此,相較於下文會講到的 Pre-IPO 平臺或盤前合約市場,通過此類渠道進行認購仍有著明顯的優勢 —— 價格。根據 Kraken、Bybit 和 Gate 的現有規則,用戶將能夠以 IPO 發行價參與認購,外加額外 5% 的承銷費用(所以成本相較於合規券商還是會更高一些),假如 IPO 最終定價為 135 美元,則實際認購成本將為約 141.75 美元。這意味著投資者有機會以接近發行價的成本獲得 SpaceX 敞口,而無需承擔過高的二級市場溢價。

不過,該渠道仍然存在一定的門檻及配額限制。雖然不像合規券商那般嚴苛,但 Kraken、Bybit、Gate 都設定了 KYC 要求及地域參與限制,Bybit 還要求僅 VIP 用戶才可參與;配額方面,分配由最終承銷商而非 CEX 或 xStocks 決定,認購後並不會保證“中籤”。

盤前幣股及合約:最好上車的渠道

如果你不想參與那種“看運氣、等中籤”的認購博弈,而是希望手裡的資金“隨到隨買、立馬上車”,那麼盤前(Pre-IPO)的幣股和合約便是目前最自由的參與渠道。

相較於前文提到的券商及 CEX 端認購渠道,盤前幣股及合約最大的優勢在於自由度。用戶無需等待獲配結果,也不存在額度限制,只要市場擁有足夠流動性,理論上便可隨時開設任意規模的 SpaceX 敞口,但由於盤前交易本質上屬於提前激活了二級市場博弈,所以此類產品較擬定的 IPO 定價往往存在一定的溢價,即建倉成本要高於 135 美元。

目前市場上的盤前相關產品大致可以分為兩類。第一類是 PreStocks、Jarsy、Tessera 等平臺推出的幣股產品;第二類則是幣安、OKX、Bitget、Hyperliquid 等平臺推出的合約產品。

幣股產品通常採用 SPV(特殊目的載體)持股模式,由平臺或第三方實體持有對應股票,再向用戶發行映射權益。幣股的優勢在於結構相對簡單,沒有槓桿、資金費率、Rebase 等複雜機制,但此類產品往往存在流動性有限的問題,且近期關於 SPV 持股模式的合規問題也存在一定爭議,因此並不太建議用戶選擇此渠道。

相較於幣股產品,盤前合約通常擁有更好的流動性、更靈活的交易機制以及更豐富的策略選擇。除了做多之外,投資者還可以通過做空參與價格博弈,因此對於習慣了在 CEX 或 DEX 內交易的用戶而言,這或許是更為便捷的一種渠道。

但需要各位注意的是,目前幣安、OKX、Bitget、Hyperliquid 等平臺上 SpaceX 盤前價格並不完全一致。造成這一現象的原因,一方面在於不同平臺擁有獨立的價格發現機制,但更關鍵的原因則是各平臺採用的股本數據及估值換算方式也並不完全相同 —— 比如 OKX 目前採用的是 S-1 文件中的股本數據(125.2 億股),幣安則即將調整為 IPO 募資後的股本數據(130.8 億股)。

近期,隨著 SpaceX IPO 細節逐步明確,各平臺已陸續針對相關進行了 Rebase 調整,以修正此前採用的股本口徑。但由於調整時間及採用標準存在差異,不同平臺之間仍然存在一定價差,期間還曾出現了一些跨平臺套利機會。

因此,對於希望通過盤前合約來佈局 SpaceX 的投資者而言,在關注各平臺價格本身之外,更有必要了解產品所對應的股本規模、估值計算邏輯以及歷史 Rebase 情況,否則看似相同的價格,實際所代表的估值水平可能並不一致。

盤後追車:先觀望一波,或許也沒錯

當然,如果你對各類盤前的博弈仍有顧慮,那麼選擇等待 SpaceX 正式上市後再決定是否參與,也未嘗不是一種合理選擇。畢竟,而當 SpaceX 真正登陸公開市場之後,投資者面對的將是一個價格發現機制更加透明、交易規則更加統一的市場。

對於用戶而言,屆時可選擇的交易渠道也會進一步增加。參考當前已上市美股的情況,幣安、OKX、Bitget、Hyperliquid、Ondo、xStocks、Backpack 等平臺均已推出相對成熟的幣股或相關衍生品產品。

SpaceX 上市後,市場對於股本規模、估值口徑等核心數據也將形成統一認知,不同平臺之間的價差大概率將逐步收斂。對於沒那麼著急的投資者而言,待市場完成價格發現後再決定是否上車,或許是一種更穩妥的操作。

時代意義:頂級獨角獸,終向散戶敞開大門

回過頭來看,SpaceX 的這場 IPO 之所以備受關注,不僅僅是因為它可能刷新全球資本市場的募資紀錄,更因為它承載著太多投資者對於“下一個時代級公司”的想象。

過去很長一段時間裡,SpaceX 這樣的頂級獨角獸往往只屬於機構投資者、風投基金以及少數高淨值人群。普通投資者能夠參與的時間點,往往已經是公司上市多年之後。而這一次,無論是傳統券商、CEX 認購、盤前幣股還是盤前合約,越來越豐富的參與渠道正在讓更多人有機會提前加入這場資本盛宴。

當然,不同渠道對應著不同的成本、風險與不確定性,但至少,散戶終於有了把砸開資本封鎖的錘子。