Capriole Investments 創辦人 Charles Edwards 警告稱,比特幣資金公司正以創紀錄的速度累積債務,為其購買BTC提供資金。他重申了一年前的觀點,這種模式建立在不可持續的「虛假收益」之上。

重點總結:

- 查爾斯·愛德華茲表示,比特幣國債正以創紀錄的速度利用債務驅動的成長進行槓桿化。

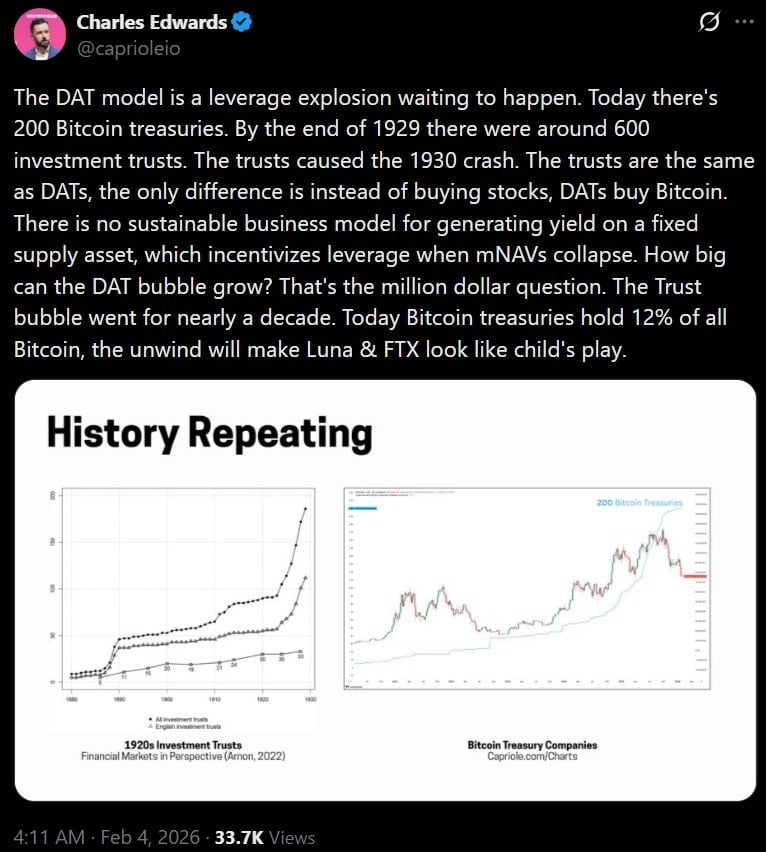

- 他將目前市場上的兩百種比特幣國債比作 1929 年的槓桿投資信託。

- 在發出警告之際,Strategy 持有約 76% 的企業$ BTC ,而其他地方的購買活動卻崩潰了。

一年前的警告重現江湖

Capriole Investments創始人查爾斯·愛德華茲警告稱,比特幣資金管理公司正以創紀錄的速度舉債,為其比特幣購買提供資金。他將這一趨勢與2025年10月做出的預測聯繫起來,認為數位資產資金管理(DAT)模式的結構性激勵機制使其依賴借貸來創造收益,並進一步補充道:

「比特幣DAT的槓桿率正以創紀錄的速度飆升。早在2025年10月,我就警告過這種情況會發生,因為這種不可持續的商業模式被激勵去依賴債務來產生虛假的‘收益’。”

他反對的核心在於策略如何產生其表面上的利益。數位資產基金(DAT)是一家上市公司,它透過籌集資金(通常透過債務或股票發行)在其資產負債表上累積比特幣。這種由Strategy Inc.(NASDAQ:MSTR)首創的模式,可以在比特幣價格上漲時放大收益,但同時也增加了槓桿效應,因此當價格下跌時,借貸購買比特幣的公司將面臨籌集資金、償還債務或出售比特幣的壓力。

1929 年的比較和「虛假產量」的說法

今年早些時候,愛德華茲將DAT的快速發展比作1929年的槓桿投資信託,稱之為「蓄勢待發的槓桿爆炸」。他指出,目前大約有200個比特幣國庫券,並認為槓桿越高,強制去槓桿化就可能導致價格下跌的連鎖反應,每個賣家都會進一步壓低價格。

此外,他提出的「虛假收益」指控也抨擊了國債公司自我行銷的方式,因為許多公司都將每股比特幣的成長作為收益的一種形式來宣傳。愛德華茲認為,這個數字很大程度上是發行新債和股票的結果,而非真正的收入。簡單來說,它可以被視為一個飛輪,只有在資本市場保持開放且價格維持在高位時才能運作。

在他看來,由於現在有如此多的上市公司和交易所交易基金(ETF)持有比特幣,同步拋售可能會將普通的調整變成更劇烈的調整。

壓力已經顯現

警告發出之際,資金管理模式正面臨真正的壓力。 Bitcoin.com 新聞本月稍早報道稱,比特幣資金管理公司正面臨借貸或出售的考驗,問題從積累轉向流動性(即公司如何在不減少BTC敞口的情況下為股息、債務成本和其他承諾提供資金)。

這種壓力已經蔓延至市場頂部。 Cryptoquant的數據顯示,除 Strategy 之外的財報購買量已大幅下降,非 Strategy 公司在 30 天內合計購買了價值 1000美元的BTC,較 2025 年 8 月的峰值下降了 99%。因此,Strategy 目前持有約 76% 的企業比特幣。

另一些公司則更加依賴槓桿。例如,日本的 Metaplanet 公司在短短兩年內完成了約 20 輪以BTC換取債務的融資,其中包括零息債券,其目標是持有價值 10 萬美元的BTC。根據 Bitcoin.com 新聞報道,儘管該公司持有的BTC數量達到了 40,177 枚,但其季度虧損仍高達 7.25 億美元。

為什麼現在這件事很重要

比特幣近期經歷了自2022年FTX崩盤以來最糟糕的一周,價格跌破6萬美元,因為創紀錄的交易所交易基金(ETF)資金外流衝擊了市場。在經濟低迷時期,推動國債價格上漲的金融運作機制可能會反向發揮作用,首先對負債最重的公司造成壓力。

展望未來,如果比特BTC回升,愛德華茲所擔憂的槓桿效應可能再次被視為精明的金融工程。如果經濟低迷持續下去,槓桿率最高的國債將首當其衝受到影響。