週三,由於5月份消費者價格指數(CPI)數據高於預期,抹去了因伊朗局勢升級擔憂而產生的任何避險溢價,黃金價格下跌138.60美元,跌至數月來的最低水平。

要點總結:

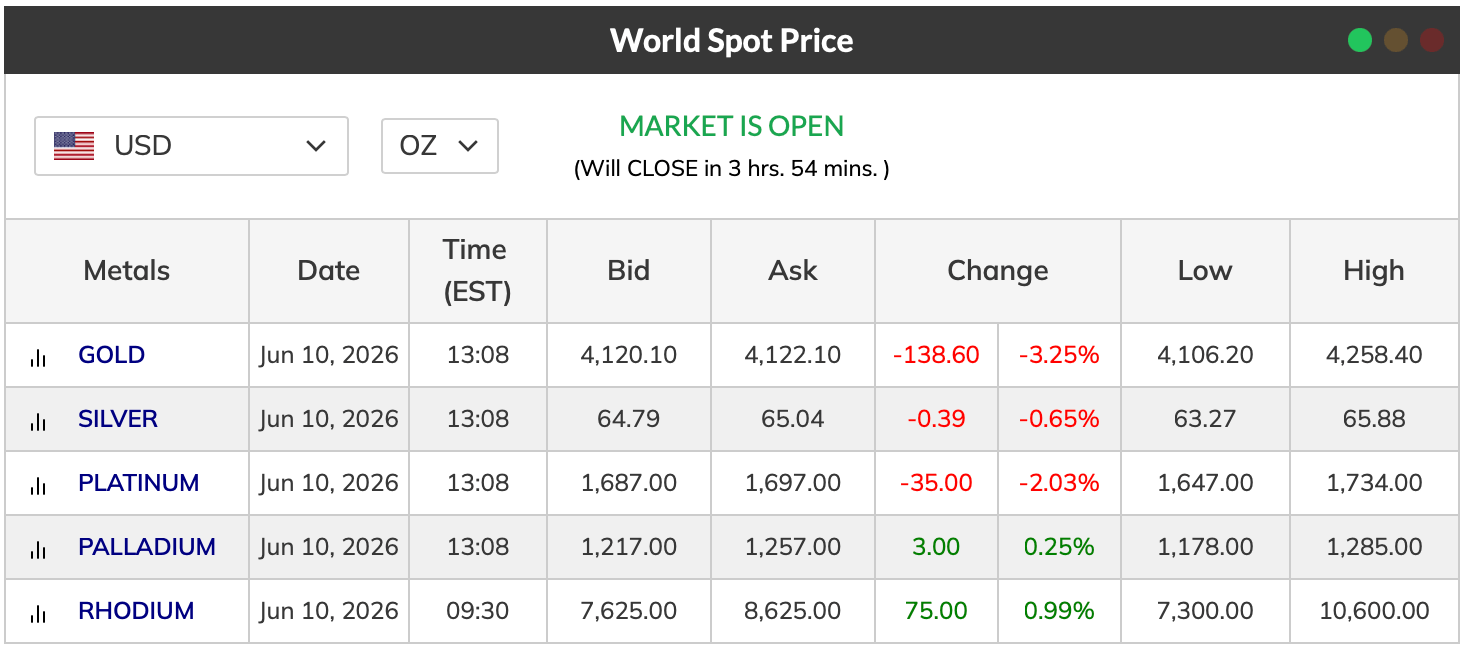

- 6 月 10 日,黃金價格下跌 138.60 美元,至每盎司 4,120 美元,原因是美國勞工統計局 (BLS) 確認 5 月份 CPI 同比上漲 4.2%。

- CME FedWatch 在 5 月份公佈新增就業崗位 17.2 萬個後顯示,12 月份加息的可能性為 72%。

- 白銀跌至每盎司 64.79 美元,延續了此前連續 3 天的跌勢,此前白銀價格曾超過每盎司 67 美元,伊朗局勢升級未能提振金屬價格。

6月10日黃金和白銀價格

美國東部時間下午1點08分,黃金報價為每盎司4120.10美元,當日下跌3.25%,盤中低點觸及每盎司4106.20美元。白銀報價為每盎司64.79美元,下跌0.65%,盤中低點為每盎司63.27美元。鉑金下跌2.03%,至每盎司1687美元。鈀金是唯一上漲的金屬,上漲0.25%,至每盎司1217美元。

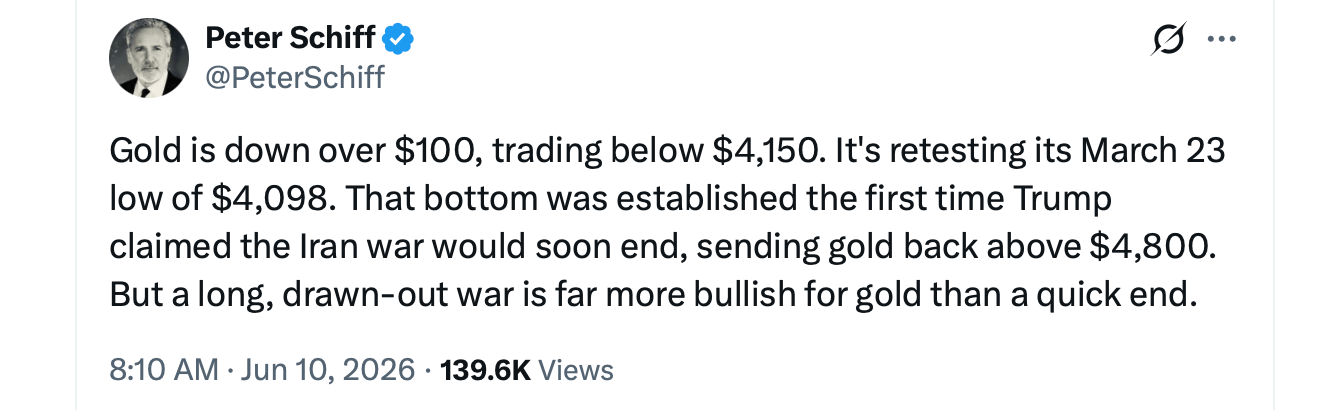

此舉延續了此前連續三天的拋售潮。6月8日,黃金交易價格接近每盎司4330美元。截至週三下午,金價在此期間已下跌約210美元/盎司。

是什麼因素推動了銷售?

美國勞工統計局於美國東部時間6月10日上午8:30發佈了5月份消費者物價指數(CPI)報告。總體通脹率環比上漲0.5%,同比上漲4.2%,高於4月份的3.8%。能源價格上漲是推動5月份通脹的主要因素。5月份汽油價格上漲7.0%,同比上漲40.5%,佔5月份總體通脹漲幅的60%以上。核心CPI環比上漲0.2%,同比上漲2.9%,住房成本上漲0.3%。

5月份非農就業報告公佈後,市場已重新調整了對美聯儲的預期。該報告顯示新增就業人數為17.2萬人,約為市場普遍預期的8.5萬人的兩倍。芝加哥商品交易所(CME)的FedWatch數據顯示,截至6月10日,美聯儲12月份加息的可能性約為68%至72%,較前幾周大幅上升。10年期美國國債收益率升至4.53%至4.56%區間。美元指數走強,接近99.9。

收益率上升和美元走強增加了持有黃金和白銀等無收益資產的機會成本。消費者物價指數(CPI)數據證實了就業數據此前已暗示的內容:貨幣政策短期內不太可能放鬆。

地緣政治悖論

以色列和伊朗之間的導彈交火以及據報道美國在霍爾木茲海峽附近的介入,推動油價在這一時期一度飆升至每桶94至96美元的峰值。通常情況下,這種地緣政治緊張局勢會促使資金流入黃金市場。但這一次,情況卻恰恰相反。

油價上漲直接推高了CPI中的能源分項。市場定價的並非傳統的不確定性因素,而是通脹傳導機制、能源成本上漲、經濟數據走強以及美聯儲鷹派應對等因素。結果是:即便衝突升級,黃金價格依然下跌。

6月9日,有關襲擊停止和特朗普斡旋緩和局勢的報道,導致油價下跌約3%,跌至七週低點。這消除了一層擔憂,但並未消除數據中已存在的通脹壓力。黃金價格繼續走低。

週二晚間,特朗普的言論使事態升級,他聲稱伊朗擊落了一架美國軍用直升機,並表示必須進行報復。週三,特朗普堅稱伊朗“正在迅速淪為一個失敗國家”,並堅稱“假新聞媒體拒絕報道美國海軍封鎖的有效性”。

過去一天,黃金並未展現出其所謂的避險資產地位,而且在與伊朗的這場衝突中,黃金的表現也或多或少不佳。

“短短132天內,黃金和白銀的市值蒸發了超過12.95萬億美元,”X賬戶“牛市理論”(Bull Theory)週三寫道。“黃金價格較1月份的高點暴跌26.50%,市值蒸發9.75萬億美元。白銀價格下跌47.69%,市值蒸發3.2萬億美元。最令人震驚的是,這一切發生在伊朗戰爭仍在持續、油價接近每桶90美元、通脹居高不下的情況下——而這恰恰是黃金和白銀理應表現優異的環境,”牛市理論補充道。

歷史背景

中東衝突期間黃金的走勢並非總是利好。1990年的海灣戰爭導致金價在入侵前上漲了13%,但隨著衝突迅速解決,金價隨即大幅回落。2003年的伊拉克戰爭也遵循了類似的軌跡,戰前超過20%的漲幅在地面行動開始後也遭遇拋售。2020年蘇萊曼尼遇襲事件曾短暫推動金價突破1550美元,但隨後在幾天內便回落。

1979年的伊朗革命是個例外,當時持續的危機,加上原本就高企的通貨膨脹和美元疲軟,使得金價從每盎司200多美元持續上漲至近850美元。當時的形勢與現在截然不同。

當前的經濟格局,包括強勁的就業數據、能源價格上漲帶動的CPI走高、收益率上升以及美元走強,與1990年、2003年和2020年的經濟走勢更為相似,而非1979年。然而,在當前中東衝突的背景下,黃金未能發揮其長期以來作為避險資產的良好聲譽。

白銀進一步下跌

在為期三天的交易窗口期內,白銀的跌幅大於黃金,這與其較高的貝塔係數相符。金銀比價擴大。白銀兼具貨幣和工業金屬的雙重角色,意味著在宏觀經濟驅動的避險情緒高漲時期,投機性多頭頭寸的平倉速度更快。

該金屬在2026年初飆升至接近121美元的歷史高位期間,曾出現大量資金流入。隨著宏觀環境的變化,獲利回吐速度加快。

結構背景

2026年第一季度,各國央行淨買入黃金244噸。白銀持續面臨與太陽能電池板製造、電動汽車和電子產品相關的結構性供應短缺。這些長期基本面依然穩固,但並未抵消短期拋售壓力。

交易員們接下來都在關注什麼

美國勞工統計局將於6月11日公佈5月份的生產者價格指數(PPI)。伊朗-以色列衝突的任何進一步地緣政治發展、美聯儲官員的講話以及當前價格水平下的實物需求數據,都將決定4000美元心理關口能否守住。停火或PPI數據走軟可能支撐股市反彈。持續走強的數據或局勢再度升級則可能導致支撐位進一步受挫。