撰文:Pink Brains

編譯:AididiaoJP,Foresight News

去中心化 AI 的存在,是因為中心化 AI 存在結構性瓶頸,而這些瓶頸靠資本和代碼無法解決:

- 計算資源稀缺且昂貴

- 控制權過度集中

- 模型輸出不可驗證

- 訓練數據獲取越來越難

計算資源稀缺且昂貴

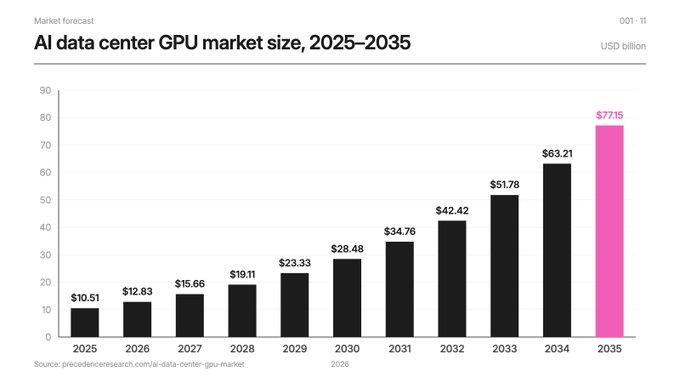

GPU 基礎設施預計將從 2025 年的 100 億美元增長至 2035 年的 770 億美元。數據中心 GPU 已經連續幾個月處於售罄狀態。去中心化計算市場預計將從 2024 年的 90 億美元增長到 2035 年的 220 億美元(Research and Markets 數據)。這個數字只有在你相信短缺是結構性而非週期性問題的前提下才成立,我們認為它就是結構性問題。

控制權過度集中

ChatGPT、Gemini、Grok、Claude 都由少數幾家私人公司擁有和運營。目前的 AI 政策假設只有少數能夠集中海量計算資源的實體才能訓練強大系統。一旦打破這個假設,誰能構建前沿智能的格局就會徹底改變。

輸出結果不可驗證

當模型做出決策時,用戶無法驗證是否運行了正確的模型、計算是否正確執行、敏感數據是否洩露。這對聊天機器人來說還能容忍,但當 AI 處理貸款、醫療保健,或自主代理操作實時錢包時,就完全無法接受。

訓練數據獲取越來越難,原因在於隱私擔憂和監管

一個位於單一 AWS 區域的中心化爬蟲很快就會被限速、地域封鎖,或被投餵中毒緩存。正如 a16z 在 2026 年展望中所言,隱私正在成為「加密領域最重要的護城河」。

AI 需要區塊鏈,讓智能變得開放、可驗證且在經濟上可及。

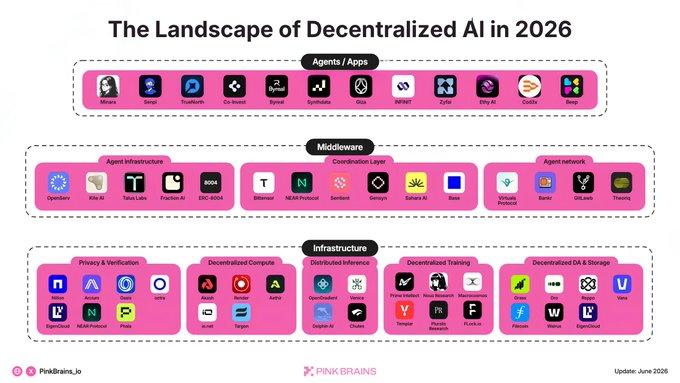

去中心化 AI 技術棧地圖

- 應用與服務層:AI 代理能做很多事,但在加密領域,目前主導的兩個用例是代理金融(Agentic Finance)和代理支付(Agentic Payments)

- 中間件層:連接的組織——從構建和識別代理的框架、代理市場,到協調層

- 基礎設施層:AI 的底層資源——隱私與驗證層、計算、推理、訓練、數據和存儲

應用與服務層

代理金融把自然語言提示轉化為鏈上行動。

@gizatechxyz 的 ARMA 代理已在選定借貸市場處理了超過 46 億美元的代理交易量——在 EigenLayer 的 AVS 框架上逐塊運行、非託管。

@Infinit_Labs 運行著一個由 20 多個專業代理組成的集群,能將「用 1 個 BTC 每月賺 1000 美元」這樣的意圖轉化為 Ethereum、Solana 和 Base 上一鍵策略。

@coinvestai by Liquid 將實時執行直接嵌入 ChatGPT 和 Claude,支持通過 Model Context Protocol 在 500+ 市場交易。

@minara 集成 Hyperliquid 並最近加入 Lighter。它通過 DMind 模型和 50+ 集成運行完整的「分析 → 決策 → 執行」交易閉環。

@Cod3xOrg:一個由輕量級 AI 代理組成的網絡,能將意圖轉化為構建並執行的鏈上交易。

@Zyfai_:一個自託管的 DeFAI 代理,能自動化和優化收益耕作,持續跨協議重新平衡資本,以追逐風險調整後 APY,無需人工干預。

在預測市場方面,@SynthdataCo 是一個 Bittensor 子網,運行去中心化預測金融智能網絡。礦工競爭建模短期價格不確定性。它已經在為 Kalshi 加密市場的 Mode AI Quant 等產品提供實時數據。

代理支付:機器支付機器

正如互聯網成為數字經濟的通信層,區塊鏈和穩定幣正在成為代理支付的結算層。

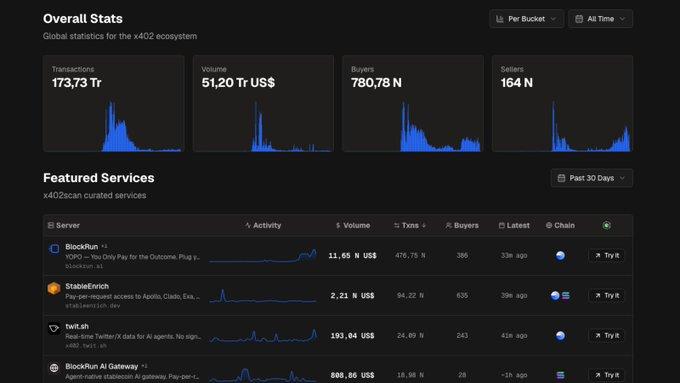

截至 2026 年 5 月,x402 在 Base 和 Solana 上已處理超過 1.73 億筆交易,x402 基金會成員包括 Google、Visa、AWS、Circle、Anthropic、Stripe 和 Cloudflare。Stripe 從 2026 年 2 月開始使用它;AWS 推出了原生 AgentCore Payments。

買方和賣方活動正在增加,大多數交易與真實的按需付費使用相關:API 調用、AI 推理服務、代理商業等類似工作負載。最初的炒作週期已經冷卻,但底層 traction 開始跟上。

與此同時,Stripe 和 Tempo 的 Machine Payments Protocol 正作為第二條軌道出現,自上線以來已記錄超過 41.19 萬筆交易和 9600 名買家。

這些網絡共同表明,機器對機器的商業正在向更廣泛的方向轉變,軟件代理可以以機器速度自主交易。

中間件層

隨著代理數量增加,核心難題變成協調:代理如何相互發現、證明身份,並在無人參與的情況下進行交易。

這裡的信任缺口是瓶頸。代理商業的估計規模到 2030 年將達到 1.5 萬億至 5 萬億美元,但採用受限於一點——大多數用戶願意讓 AI 做研究,但很少有人願意讓 AI 實際購買。

今天的系統仍然依賴 API 密鑰,幾乎沒有任何系統將代理視為具有身份的實體。

@GoKiteAI 正在構建一個專門的 L1,將身份和支付作為原生原語。ERC-8004 是以太坊標準,為代理提供可移植的鏈上身份和聲譽,可跨鏈跟隨。

在市場方面,@virtuals_io 是 Base 上代理經濟的操作系統。到 2026 年 6 月,它已處理超過 238 萬個代理任務,產生了近 4.8 億美元的「代理 GDP」。

但這一層的明珠是 Bittensor。它是一個由專業子網組成的網絡,每個子網都是一個微型經濟體,礦工運行 AI 模型,驗證者評分輸出,TAO 排放流向產生最有用工作的人。有三個機制讓它在經濟上嚴肅:

- 2025 年 12 月減半將每日 TAO 發行量從 7200 降至 3600,對應 2100 萬硬頂。

- dTAO 升級為每個子網提供自己的 Alpha 代幣和 AMM 池——市場決定排放。

- Taoflow 升級(2025 年 11 月上線)純粹按淨質押流分配排放。一個子網如果解質押多於質押量,就可能降至零。設計上就是達爾文式的。

網絡已超過 128 個活躍子網,前 3 大計算子網據報在貨幣化後三個月內實現合計 2000 萬美元 ARR。達爾文主義就是產品。

其他項目則專注於創建專用 AI 區塊鏈,或提供支持社區擁有 AI 生態系統所需的工具、框架和激勵機制。

@NEARProtocol:一個無形的協調層,結合結算、身份、隱私、TEE、MPC 和 PII 保護,服務於自主代理。

@base——「代理經濟」的主基地。Base MCP 允許 Claude、ChatGPT、Cursor 等 AI 工具通過提示在 Uniswap、Morpho、Avantis 等平臺執行鏈上行動——兌換、轉賬、DeFi 交互。

@SentientAGI:其 GRID 生態系統連接代理、模型、數據和計算,將查詢路由到專業參與者以提供最佳結果。

@gensynai:可驗證的 ML 執行,協調分佈式硬件進行訓練和推理,同時確保工作可信,$AI 協調網絡。

@SaharaAI 在單一 AI 原生生態系統中連接數據、模型、代理和獎勵。

基礎設施層

基礎設施是 AI 的骨架——一切上層依賴的原始計算、推理、訓練、數據和隱私原語。這是去中心化 AI 棧中資本最密集的一層。

去中心化計算

@akashnet 運行反向拍賣市場,提供商競價以贏得你的工作負載。2026 年 Q1 新租約增長 27%,達到 43500+,連續第三個季度增長。其 AkashML 推理服務在 4 月處理了近 1200 億個 token,價格比主流雲便宜 60–85%。

@rendernetwork 發佈同比增長 428% 的使用量增長。

@ionet 在 Solana 上聚合了來自 130 多個國家的 130000+ GPU。

@AethirCloud 是真正有收入的之一:自報約 1.66 億美元 ARR(2025 年 Q3),交付了超過 15 億計算小時。

分佈式和可驗證推理

推理佔 AI 運營成本的 70% 以上,高盛預計代理 AI 將推動到 2030 年 token 消耗量增長 24 倍——每月 120 萬億 token。

去中心化的答案是讓推理變得廉價、私密且可驗證。

@AskVenice 已通過私有和無審查模型為超過 200 萬用戶每天提供超過 500 億 token,其護城河是模型。

@OpenGradient 已處理超過 200 萬次可驗證推理,生成 50 萬 + zkML 證明。

@chutes_ai:開發者可以通過簡單 API 部署和擴展 AI 模型,由 GPU 礦工支持,成本最高可比 AWS 便宜 85%。平臺收入通過自動質押機制轉化為 token 需求。

@dphnAI——去中心化 AI 推理網絡。值得注意的是,Dolphin 開發了 Venice AI 使用的無審查模型,並將 100% 網絡收入用於代幣回購。

去中心化訓練

訓練是最難的問題,也是影響最大的問題——它決定前沿模型是否必須在三四家企業實驗室內部構建。

@PrimeIntellect 的 INTELLECT-1(100 億參數)是首次全球分佈式訓練運行;INTELLECT-2(320 億參數)是首次分佈式 RL 運行。

@tplr_ai 成功在 70+ 個分佈式節點上訓練了 Covenant-72B,處理約 1.1 萬億 token,將通信成本降低了 146 倍。

@NousResearch:其 Psyche 網絡實現容錯分佈式訓練,Hermes 4.3 成為首個在去中心化基礎設施而非中心化集群上訓練的 Hermes 模型。

@MacrocosmosAI 的 IOTA 子網(SN9)進行去中心化 LLM 預訓練和「在家訓練」,其 Data Universe 子網(SN13)處理數據層。DiLoCo 系列低通信算法讓分散在全球的 GPU 可以在沒有數據中心超高速內部網絡的情況下協作。

去中心化數據可用性和存儲

隨著 AI 工作負載規模擴大,兩者都正在成為瓶頸。前沿模型消耗海量新鮮數據,而存儲需求已激增到主要硬盤供應商報告產能已提前數年售罄的程度。

經濟學很吸引人。去中心化存儲可以比傳統雲提供商便宜 60-80%,@Filecoin 等網絡提供存儲價格低於每月每 TB 1 美元,而中心化替代方案大約為 30 美元。

@grass 向來自 190 個國家的 250 萬節點支付閒置帶寬費用,讓 AI 實驗室可以抓取實時網絡。

@WalrusProtocol 是由 @Mysten_Labs 構建的快速崛起挑戰者,用於去中心化存儲和數據可用性——使用二維糾刪碼高效存儲大型「blob」,並越來越多地被定位為 AI 代理的持久內存層。

@eigencloud:一個圍繞數據可用性、可驗證計算和爭議解決構建的可驗證雲平臺。由再質押 ETH 保障,其理論是讓 AI 代理能夠以加密保證運行,使行動可證明、可審計和可執行。

@vana——一個 EVM L1,Data DAOs 和 Data Liquidity Pools 將個人數據轉化為可代幣化、可交易的資產。

@reppo 和 @oroagents 通過激勵競賽為 AI 訓練構建高質量且可信的數據集。

隱私與驗證層

普通 AI 用戶無法驗證模型是否私密處理了他們的數據、是否正確執行了計算,甚至是否使用了聲稱的模型。

在 2026 年,隱私和驗證正在成為 AI 的先決條件,而非附加功能。

@nillion——「盲計算機」,使用 MPC 和自己的 Nil Message Compute 在加密數據上執行計算而無需解密。使用場景包括私有 AI 推理、加密數據庫和私有 RAG(讓 AI 查詢專有知識庫而不洩露)。

@Arcium:Solana 上的去中心化機密計算網絡。使用場景包括 Umbra(屏蔽轉賬 / 私有收益)和敏感數據集上的機密 AI 訓練。

@OasisProtocol:隱私優先 L1,使用 ROFL(Runtime Offchain Logic),一個基於 TEE 的框架,用於運行可驗證、隱私保護的鏈下計算——AI 代理、模型訓練或預言機。

@octra:原生支持 FHE 的隱私優先 L1,使用專有方案 HFHE(Hypergraph FHE),專為並行加密計算和吞吐量設計。

@eigencloud:驗證重型選手,建立在 EigenLayer 的再質押安全之上。EigenAI(可驗證 LLM 推理是一個兼容 OpenAI 的 API,用於開源模型,其中提示和響應可證明未被篡改)和 EigenCompute(用於代理邏輯的可驗證鏈下執行)。

@PhalaNetwork。雲 GPU 強大但不私密;Phala 讓工作負載可證明,甚至對 Phala 自身也是屏蔽的。其核心產品 Phala Cloud 上的 GPU TEE 將開源模型部署到硬件上,提供兼容 OpenAI 的 API,其中每次推理都有加密證明。

2026-2027 年去中心化 AI 的走向

AI 需求增長速度快於基礎設施跟進速度,AI 代理正在成為主導增長引擎——鏈上軌道已準備就緒。

計算正在轉變為資產類別,鏈上市場正在成為其金融層。機構參與者正在從實驗轉向基礎設施投資。

代幣經濟學正在成為去中心化 AI 在協調資本、計算和數據方面的結構性優勢。機會正在從 AI 擴展到機器人、自主機器和物理 AI。

結論

去中心化 AI 正在基礎設施、中間件、應用等主要棧中增長,體現在計算收入、增長的代理經濟和大規模分佈式訓練上。

但這個領域仍處於早期。收入往往落後於代幣激勵,採用仍然不均衡,雖然整體 AI 投資激增,但去中心化 AI 仍只佔風險投資的一小部分。代幣驅動的網絡可以是強大優勢,但前提是價值捕獲設計正確。

即便如此,Bittensor、NEAR、Virtuals、Base 和 Venice 等項目的出現表明,去中心化 AI 正在從投機敘事演變為協調計算、數據、資本和智能的新模式。