Michael Saylor 為 MicroStrategy (MSTR) 推出了一套新的比特幣 (BTC) 資金管理指標,與此同時,批評人士質疑該公司能否在不損害普通股股東利益的情況下不斷增加槓桿。

這些指標是在MSTR股價大幅回調期間公佈的。目前,該股的交易價格低於其比特幣持有量(扣除債務和優先股後)的價值。賽勒將這些工具視為創新,而懷疑者則認為它們似曾相識。

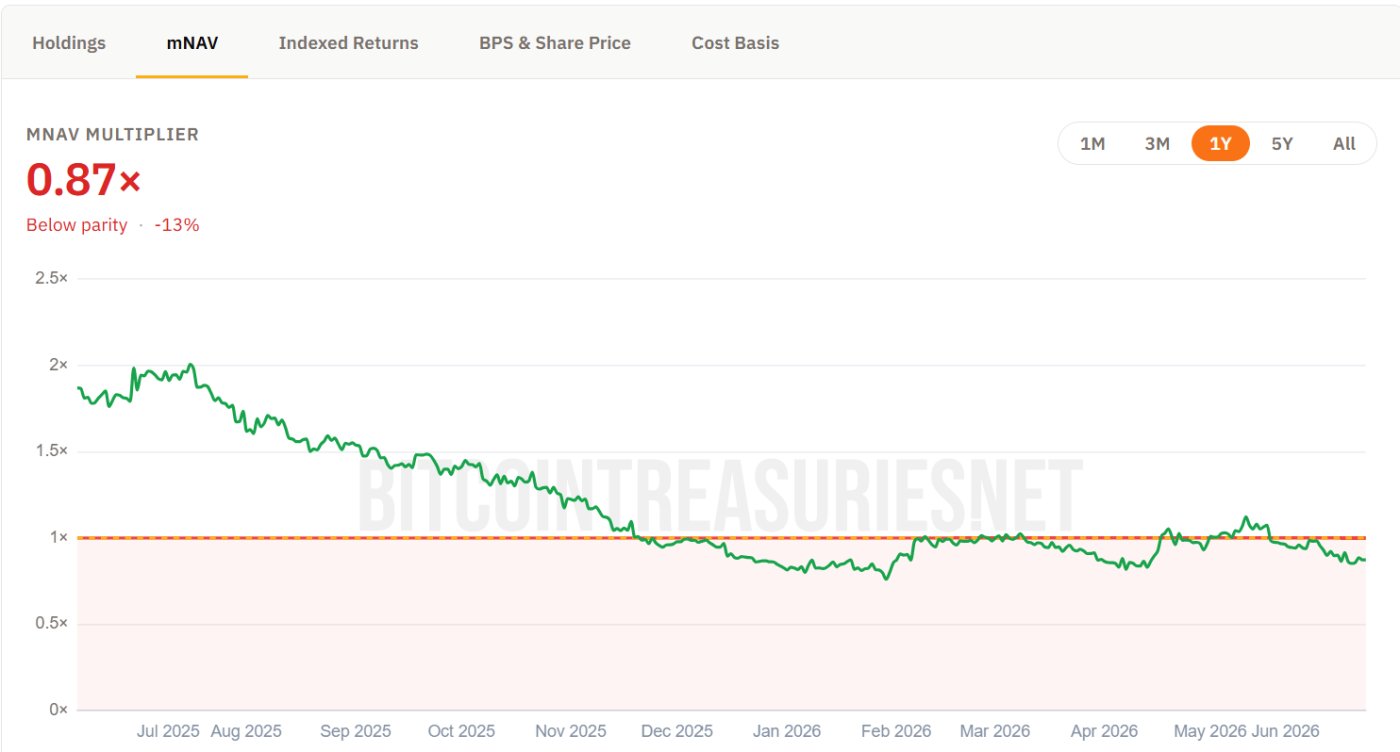

MSTR股票的交易價格低於其比特幣價值(扣除債務和優先股後,即淨資產值)。來源:比特幣國債

MSTR股票的交易價格低於其比特幣價值(扣除債務和優先股後,即淨資產值)。來源:比特幣國債賽勒的新指標衡量的是什麼

MicroStrategy 已向監管機構報告四項關鍵績效指標 (KPI) 。它們分別是:

- 每股比特幣

- BTC收益率

- BTC收益,以及

- BTC兌美元收益。

自 2026 年 1 月起,該公司還改變了計算中期數據的計算方法。

Michael Saylor 的最新文章更進一步。他加入了 CEBE BPS(扣除高級股東權益後的每股比特幣價值),以及他稱之為“放大效應”的概念,即槓桿作用在兩種讀數之間造成的差距。

“並非所有負債都相同。短期高成本負債可能將放大效應轉化為風險和業績不佳。長期低成本負債則可能將放大效應轉化為普通股增值。如果BTC年度經常性收益 (ARR) 超過資本成本,那麼資本充足的比特幣國庫公司應該能夠跑贏BTC,”MicroStrategy 董事長解釋道。

這兩個術語均未出現在官方文件中。

該策略在 2020 年 8 月開始的購買計劃後持有 845,256 個BTC,建立了創紀錄的比特幣持有量,目前價值約 540 億美元。

公司文件顯示,平均入場價接近 75,700 美元,成本基礎超過 610 億美元,導致比特幣庫存價值低於其價格,而比特幣現貨價格徘徊在 64,000 美元附近。

第一季度未實現虧損 145 億美元,導致淨虧損 125 億美元,但邁克爾·塞勒仍然熱衷於買入。

還在添加點。 pic.twitter.com/MXVOYPUnYb

— Michael Saylor (@saylor) 2026年6月14日

批評者認為目標在改變,支持者則認為這是創新。

分析師 Nic Pucrin 警告稱,Strategy 目前的交易量約為其比特幣總價值的 84%,而且每增加一項期權,情況都會變得更糟。

發行股票會稀釋比特幣的每股價值,更多優先股會增加目前已超過135億美元的債務,而拋售比特幣則可能引發恐慌。他認為沒有完美的退出途徑。

“我真心擔憂Strategy目前的處境,”Coin Bureau的一位高管表示。

奎因·湯普森也表達了同樣的擔憂。他指出, MSTR普通股的交易價格約為淨資產值的0.8倍,而其背後卻揹負著82億美元的債務,且優先股的股息率高達11.5%。

他說,該公司出售價值 80 美分的股票來購買美元鈔票。前銀行家皮烏斯·施普倫格則直接質疑了這些指標本身。

賽勒不斷炮製虛假指標,這讓我越來越擔憂。這讓我想起了我在銀行工作的日子。每當公司遇到麻煩,管理層就會突然冒出一套全新的KPI。https ://t.co/ZqxKVegzY3

— Pius the Banker (@PiusSprenger) 2026年6月14日

投資者Adrian認為,這些關鍵績效指標(KPI)追蹤的是資本效率,而非價值。Strategy公司自身的文件也認同這一點,其中指出這些指標並非估值指標,持有該公司股份並不意味著擁有其比特幣所有權。

這一承認凸顯了MSTR 股東面臨的風險,而Strategy 自 2022 年以來首次進行比特幣銷售更加劇了這種風險。

最終結果可能取決於比特幣本身。一波強勁上漲將驗證賽勒的槓桿比特幣投資策略。

市場平穩意味著老年人的索賠權依然存在。哪種結果會先出現,目前仍是未知數。