在背景廣泛批評和擔憂該公司能否在不影響普通股股東的情況下繼續上漲債務之際,Michael Saylor 推出了 MicroStrategy (MSTR)比特幣國庫 (大餅 ) 持倉的新指數。

該指數發佈之際,MSTR股價正處於下降之中。目前,該公司股價已低於其持有的比特幣價值(扣除債務和優惠義務後)。賽勒認為這是一項創新,而批評者則認為這只是老一套的重複。

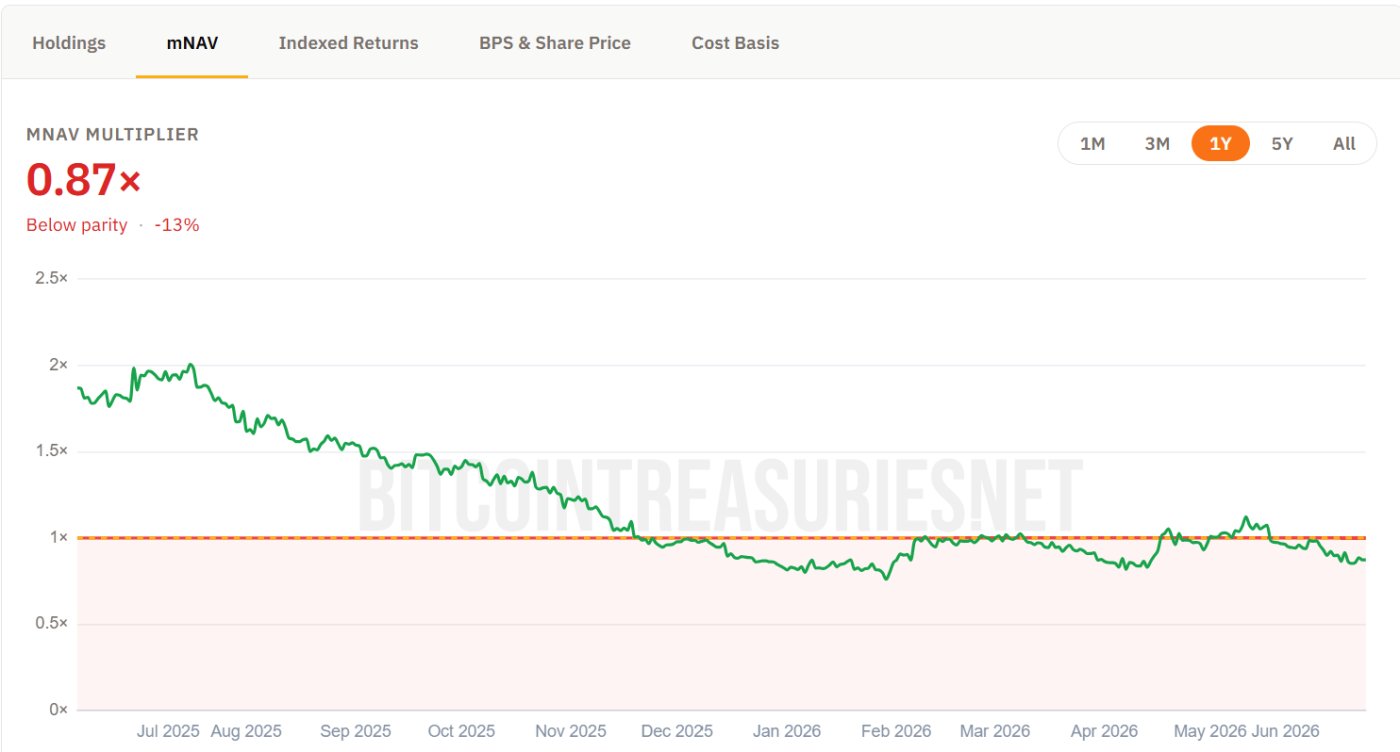

MSTR股票的交易價格低於該公司扣除債務和未償債務後的比特幣價值(mNAV)。來源: 比特幣國債

MSTR股票的交易價格低於該公司扣除債務和未償債務後的比特幣價值(mNAV)。來源: 比特幣國債Saylor 的新指標衡量的是什麼?

MicroStrategy 現在向監管機構報告四項關鍵績效指標 (KPI) ,其中包括:

- 每比特比特幣

- 大餅收益率

- 大餅收益,以及

- 大餅收益以鎂計算。

從 2026 年 1 月起,該公司還將改變中期報告期內這些指標的計算方式。

Michael Saylor 的最新文章更進一步。他加入了 CEBE BPS 指數,該指數衡量的是扣除優先債務後的每股比特幣數量,以及一個名為“放大效應”的新概念,即由財務槓桿製作的兩種衡量指標之間的差異。

“並非所有債務都一樣。高成本的短期債務可能將‘放大效應’轉化為風險和不良業績。相反,低成本的長期債務則可能使普通股股東受益。如果大餅的年度經常性收益(ARR)超過資本成本,那麼資金充足的比特幣資金管理公司可能會跑贏大餅本身,”MicroStrategy總裁解釋道。

這些條款尚未出現在該公司的官方報告中。

MicroStrategy 通過一項始於 2020 年 8 月的買入計劃,獲得了 845,256 枚大餅,創下了比特幣持有量的紀錄,目前價值約 540 億鎂。

該公司報告稱,平均購買價格接近 75,700鎂,總成本超過 610 億鎂,導致該投資組合目前出現虧損,因為比特幣現貨價格在 64,000鎂左右波動。

第一季度,MSTR 的未實現虧損為 145 億鎂,導致淨虧損 125 億鎂,但邁克爾·塞勒仍然對繼續買入充滿熱情。

還在添加點。 pic.twitter.com/MXVOYPUnYb

— Michael Saylor (@saylor) 2026年6月14日

批評者認為MSTR 正在改變標準,而支持者則認為它具有創新性。

分析師尼克·普克林警告稱,MSTR 股票目前的交易價格約為該公司持有的比特幣價值的 84%,任何當前的舉動只會使情況變得更糟。

增發普通股會下降每股比特幣的數量,而發行優先股則會使債務增加到超過135億鎂,拋售比特幣則可能引發市場恐慌。他認為公司沒有簡單的出路。

Coin Bureau 的負責人表示:“我真心擔憂 MicroStrategy 目前的倉位。”

奎因·湯普森也同意這一觀點。他指出,扣除高達82億鎂的債務和利率高達11.5%的優先股後,MSTR普通股目前的交易價格僅為資產淨值的0.8次。

他認為,該公司以每股 80 美分的價格出售股票是為了購買“1鎂鈔票”。與此同時,前銀行家皮烏斯·施普倫格質疑這些新指數的真正含義。

我越來越擔心賽勒不斷炮製虛假指標。這讓我想起了我在銀行工作的日子。每當公司遇到麻煩,管理層就會突然冒出一套全新的KPI。https ://t.co/ZqxKVegzY3

— Pius the Banker (@PiusSprenger) 2026年6月14日

投資者Adrian 認為,這些關鍵績效指標主要追蹤的是資本效率,而非反映實際價值。MSTR在報告中也承認,這些指標並非用於評估價值,普通股東也不會直接持有公司的任何比特幣。

這一承認凸顯了MSTR 股東面臨的風險,尤其是在MicroStrategy 自 2022 年以來次出售比特幣之後。

最終結果很可能取決於比特幣的價格走勢。如果價格大幅上漲, 賽勒的槓桿比特幣策略將證明有效。

反之,如果市場橫盤整理,優先償付義務依然有效。哪種情況會先發生,目前尚無定論。