DeFi 最大借貸協議和去中心化交易所的費用下降了高達 65%,這一普遍收縮被借貸和信貸市場運營商歸因於 6 月初拋售後槓桿的解除,而不是鏈上信貸的結構性斷裂。

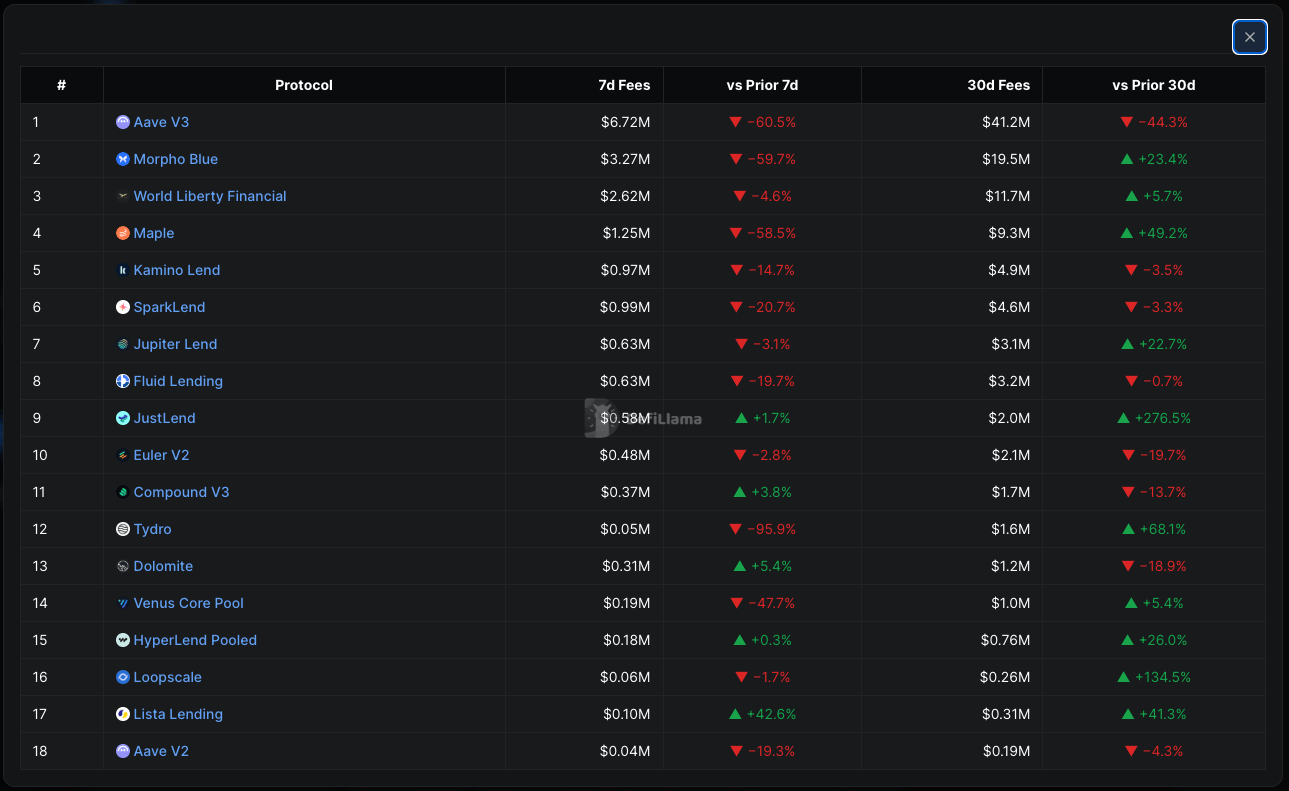

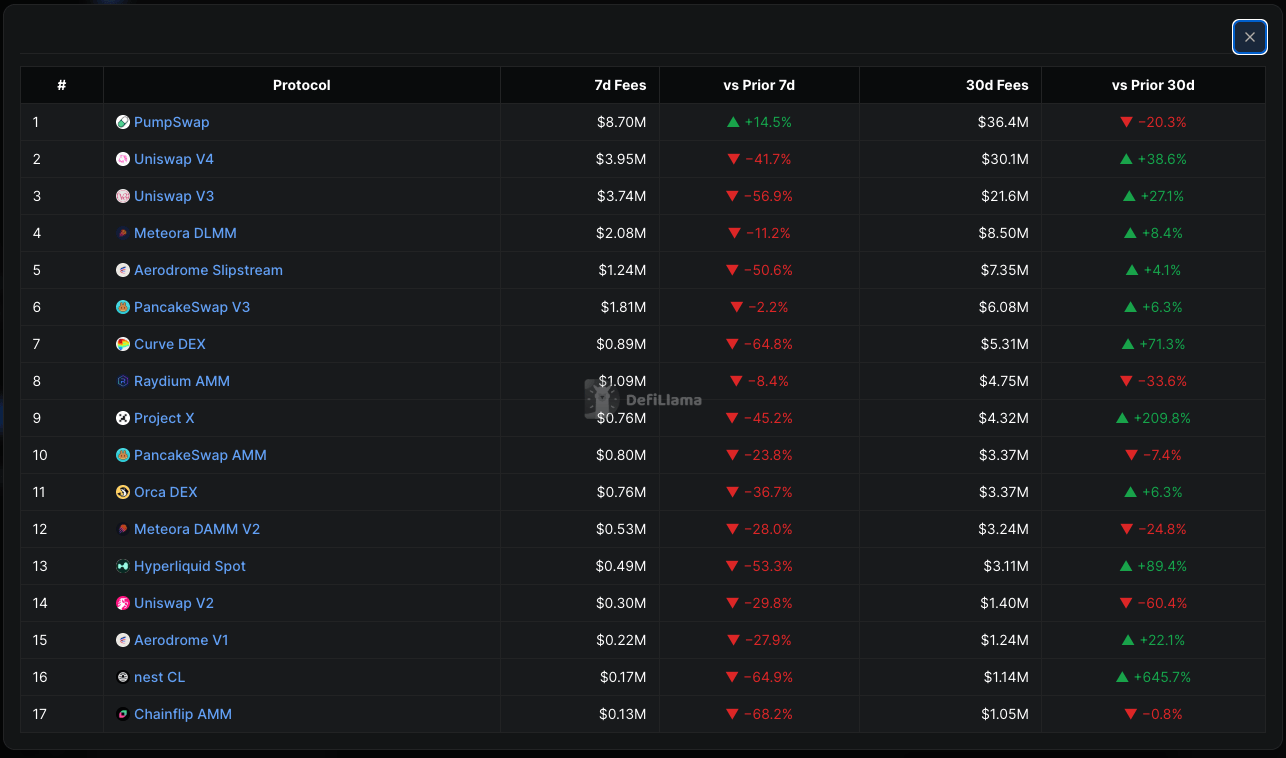

據DefiLlama顯示,按 TVL 計算最大的去中心化借貸協議Aave V3 的七日滾動手續費較上期下降 60%,至 672 萬美元。Morpho Blue 的手續費下降 60% 至 327 萬美元,Maple Finance 的手續費下降 59% 至 125 萬美元。交易所的手續費降幅同樣顯著: Uniswap V3 的手續費下降 57% 至 374 萬美元,Curve DEX 的手續費下降 65% 至 89.1 萬美元。

每週的數據看起來像是一場暴跌,但30天的數據卻並非如此。DefiLlama的數據顯示,過去一個月,Morpho Blue的費用上漲了23%,Maple上漲了49%, Uniswap V3上漲了27%,Curve上漲了71%。周線大幅下跌與月線回升之間的差距表明市場正在進行去槓桿重置。

浮動利率鏈上信貸和交易場所的費用會隨著系統中的槓桿水平和風險承受能力而變化。

Arch Network 聯合創始人 Himanshu Sahay 表示,衡量此次收縮的基準周包含了 6 月初的拋售潮和一年中最嚴重的清算日之一,當時平倉和飆升的借貸利率會產生鉅額費用。Arch Network 是一家固定利率的鏈上借貸平臺。Sahay 斷然拒絕了這種說法。

“崩盤週會產生鉅額費用,因為槓桿率下降,借貸利率飆升。過去一週是較為平靜、去槓桿化的後續階段,因此,雖然看起來像是崩盤,但實際上更接近均值迴歸,”薩海說。

他補充說,這種機制是產品結構的一部分:“這些協議的費用會追蹤系統中的槓桿水平,因此當利用率下降時,費率和費用也會隨之下降。這種敏感性是浮動利率鏈上信貸的自然權衡。”

套利交易壓縮

對於關注傳統信貸的人來說,此次經濟萎縮同時衝擊所有群體的原因並不陌生。抵押品市場平臺Symbiotic的聯合創始人米沙·普蒂亞廷表示,收益率取決於借款人如何利用資金獲利,而不僅僅是可供放貸的資金量。

“借款人支付利息是因為他們希望將這些資金投入到能產生更高回報的策略中,這被稱為套利交易。目前,仍然有大量資金可供借貸,但有吸引力且可擴展的借款資金投資機會卻較少,尤其是在KelpDAO黑客事件和STRC脫鉤後,流動性提供者普遍規避風險,”普蒂亞廷說道。

普蒂亞廷表示,當可貸資本的供應超過生產性需求時,借貸成本就會下降,貸款收益率也會壓縮。這種模式解釋了為什麼架構和借款人基礎各不相同的協議會趨於一致:當整個資產類別的套利機會枯竭時,每個交易場所都會以大致相同的速度吸收相同的收益率壓縮。

槓桿週期,而非結構性斷裂

Megawatt Finance 的創始人兼首席執行官 Jacopo Buriollo 也持相同觀點,該公司致力於為鏈上能源基礎設施提供融資。

他表示:“近期DeFi借貸費用的暴跌與其說是結構性弱點造成的,不如說是槓桿溢價的消退。在攻擊後的流動性緊縮之後,隨著資金回流和風險偏好降溫,穩定幣借貸利率趨於正常化。更重要的教訓是,DeFi信貸仍然過於依賴於槓桿週期的反射性波動。”

收縮幅度並不均衡,這進一步削弱了整體崩盤的跡象。MakerDAO 旗下的借貸平臺 SparkLend 的七日費用收入下跌 20.7%,至 98.9 萬美元。Euler V2 僅小幅下跌 2.8%,至 47.7 萬美元。Compound V3 是唯一保持上漲勢頭的協議,上漲 3.8%,至 36.8 萬美元。Compound 的韌性表明,其借款人群體(主要為USDC營運資金頭寸)並未受到本週去槓桿化的影響,而 SparkLend 的跌幅較小可能反映了其與Dai流動性儲備的整合。

市場並未對結構性困境做出定價。據 CoinGecko 數據顯示, Aave代幣在過去七天內上漲了約 23%,而UNI上漲了 31%。

這三位運營商都指出,超越槓桿週期,現實世界的資產將成為鏈上收益的下一個來源。

“下一階段可持續的鏈上收益將來自對生產性、現金流充裕的現實世界資產(包括能源基礎設施)的融資,這些資產的回報是由經濟活動驅動的,而不僅僅是投機性借貸需求,”布里奧洛表示。普蒂亞廷也表達了同樣的觀點,他認為,隨著風險加權資產(RWA)和其他可持續來源的加入,該行業“更有能力站穩腳跟”。