當 HYPE 刷新紀錄,還有人注意到生態項目正在一個接一個熄燈嗎?

撰文:Sanqing,Foresight News

6 月 16 日,HYPE 觸及 76.965 USDT,再度刷新歷史高點,單日漲幅約 10%,觸發逾 1150 萬美元空頭爆倉。與此同時,據 SoSoValue 數據,三支美國現貨 HYPE ETF 上線首月已累計吸引約 1.8 億美元淨流入,機構資金正持續流入。

然而 Hyperliquid 生態一側畫風截然不同。從 5 月到 6 月,借貸、NFT、穩定幣、DEX 等多個領域數個協議先後宣佈關停。

HYPE 是一支「應用股」

Hyperliquid 將約 97% 的協議費用注入 Assistance Fund,持續在公開市場回購 HYPE 並永久銷燬。據 buildix 數據,當前每日回購約 3.4 萬枚 HYPE(約 257 萬美元),年化回購規模約 9.4 億美元,年化協議收入約 9.76 億美元,P/E 約 73 倍,buyback yield 約 5.6%。

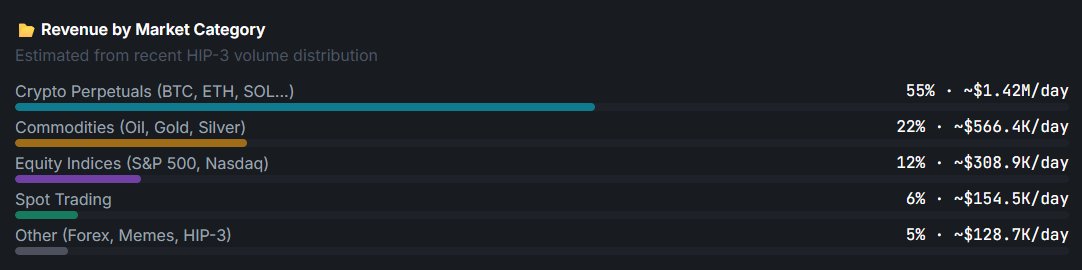

據 DefiLlama 數據,Hyperliquid 近 30 天交易量超過 2400 億美元。這正是驅動回購機器的燃料,HyperCore 永續合約交易層高度多元化的收入結構。加密永續合約(BTC、ETH、SOL 等)貢獻約 55% 的日費用,大宗商品(原油、黃金、白銀)約 22%,股票指數(標普 500、納斯達克)約 12%,現貨交易約 6%。

這意味著 HYPE 更像一支「應用型股票」,而非傳統意義上的「生態代幣」。它的價值捕獲錨定在 HyperCore 的交易費用上,與 HyperEVM 的 TVL 規模、DeFi 協議的存活數量,幾乎沒有直接關係。

這與 ETH 的價值邏輯截然不同。ETH 的定價預設是生態繁榮推動 Gas 消耗,進而拉動代幣價格,因此任何生態項目死亡對 ETH 都是負面信號。

但 HYPE 的費用來源與 HyperEVM 幾乎無關,HyperEVM 項目無論是死是活,都不改變 HyperCore 的交易量,也不影響 Assistance Fund 的回購節奏。持有 HYPE 的投資者所暴露的,是「Hyperliquid 永續合約交易這門生意」的經營風險,不是某個 DeFi 協議的風險。

五份公告

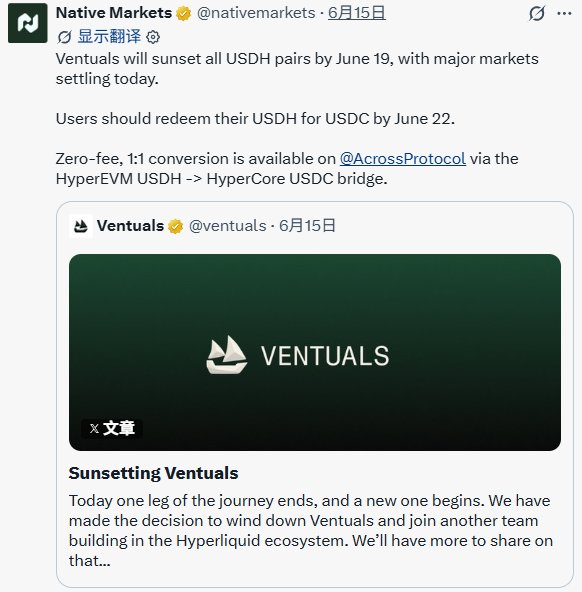

Ventuals(6 月 15 日)累計交易量逾 6.5 億美元,服務超過 1.1 萬名交易者,公告獲得 47 萬次瀏覽。團隊寫道:「今天,旅程的一段結束了,新的一段開始了。」關停過程極為有序,逐一列明 OpenAI、Anthropic 等 11 個市場的結算時間與價格機制,用戶 HYPE 全額 1:1 退還。

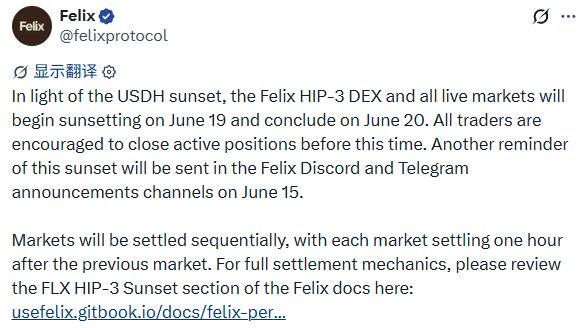

Felix(6 月 8 日公告,6 月 20 日終止)公告:「鑑於 USDH 停用,Felix HIP-3 DEX 及所有活躍市場將於 6 月 19 日開始停用,並於 6 月 20 日結束。」

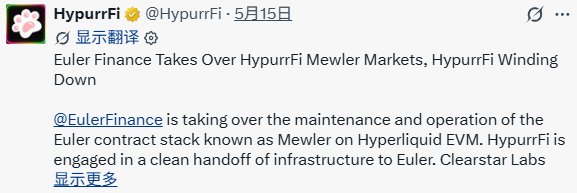

HypurrFi(5 月 15 日)曾是 HyperEVM 頭部借貸協議,TVL 峰值超 3 億美元。公告寫道:「沒有安全漏洞。沒有利用。沒有緊急情況。這是一個深思熟慮的運營決定。」品牌退場,基礎設施移交 Euler Finance,Pooled 市場於 7 月 15 日完成最終結算。

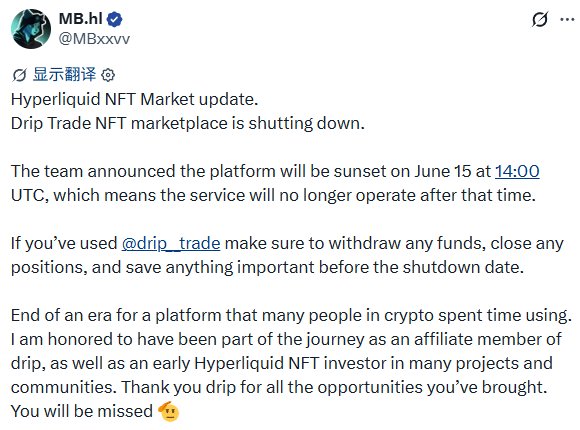

Drip.Trade(6 月 15 日)是 HyperEVM 上唯一的 NFT 交易所。Hyperliquid 生態 KOL @MBxxvv 轉述官方消息:「平臺將於 6 月 15 日 22:00 下線,此後服務不再運行。」

USDH / Native Markets(5 月 14 日)由 Native Markets 發佈公告,宣佈將 USDH 的穩定幣品牌權益移交 Coinbase,由 Coinbase 成為 Hyperliquid 上的官方 USDC 部署方。

這五個項目,覆蓋了借貸、NFT、穩定幣、RWA 私募市場、DEX 五條賽道,幾乎代表了 HyperEVM 上 DeFi 基礎設施的主要類目。它們不是邊緣項目,而是當時生態裡有過真實用戶、真實交易量的協議。

核心越強,生態越難活

如果 HYPE 上漲和生態項目死亡只是兩條獨立的軌跡,那這場危機就只是「外圍項目自身的失敗」,沒什麼值得深究的。但仔細看,這兩件事並不只是並行發生。

Hyperliquid 的設計哲學是極簡主義:提供鏈和基礎設施,不介入運營。

HyperEVM 自 2025 年 2 月上線至今,吸引超過 170 個項目部署,但從一開始就沒有官方 grants、沒有協調做市安排、沒有啟動流動性支持。上線即直面完全競爭的二級市場。核心團隊幾乎不公開參與 HyperEVM 項目方的協同互動,協議項目方被默認為應當自給自足。

當鏈上產品稀缺時候,能運行的協議都自帶流量。但 2026 年的市場早已飽和,新協議的生存不是技術問題,是冷啟動問題。沒有官方背書和流動性引導,絕大多數項目根本撐不過冷啟動階段。

此外,HIP-3 機制允許任何人在 HyperCore 上直接部署永續合約市場,它本是流動性溢出的出口,但同時也在分食協議項目方的注意力和用戶流量。

HIP-3 上的頭部項目 TradeXYZ 已佔據約 97% 的同類市場份額,後來者幾乎沒有生存空間。這意味著協議項目方不只是在與外部競爭對手競爭,也在與 Hyperliquid 自身的流動性虹吸效應競爭。

HyperCore 越成功,吸附的流量和資金越多,HyperEVM 上的項目就越難從中分到一杯羹。這不是 HyperEVM 技術失敗,而是 Hyperliquid 的商業模式天然地將最優質的資源留在了核心層,外圍的生存空間被結構性地壓縮了。