原創 | Odaily 星球日報(@OdailyChina)

作者|Azuma(@azuma_eth)

北京時間 6 月 18 日凌晨,美聯儲正式公佈了最新一期的利率決議,沒有任何懸念,聯邦基金利率仍維持在既定區間不變,符合市場此前預期。

在過去數週的市場定價中,利率路徑幾乎沒有爭議,市場亦早已對此充分定價。所以,本次利率決議的真正的焦點並不在“是否降息”,而在於新任美聯儲主席沃什如何開啟其首次政策溝通 —— 這是沃什接任主席後的首場 FOMC 會議,也是市場第一次有機會觀察其將如何塑造未來數年的貨幣政策溝通框架。

點陣圖還在,但沃什本人缺席

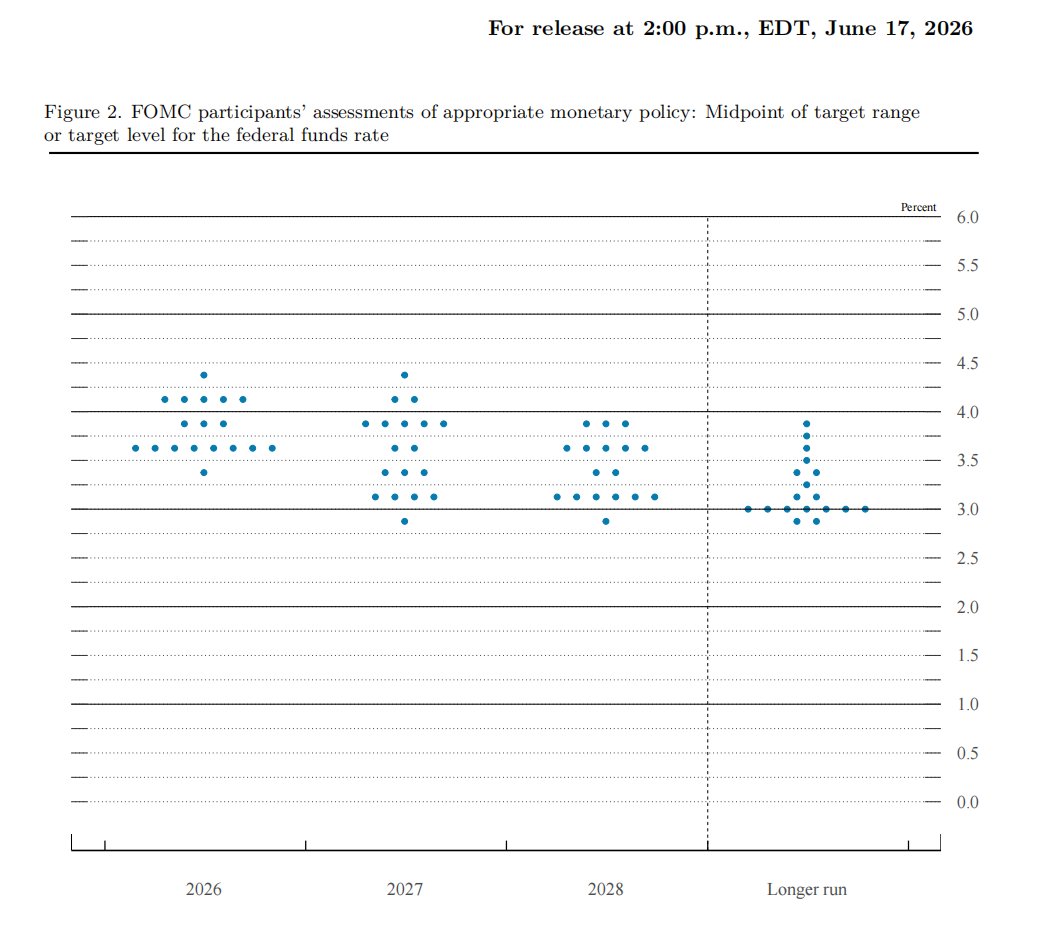

本次會議最引發市場討論的變化,來自經濟預測與點陣圖結構本身。

- Odaily 注:所謂“點陣圖”(Dot Plot),即美聯儲季度發佈的利率預測工具,每個點代表一位 FOMC 委員對未來利率水平的預期。雖然這些預測並非正式政策承諾,但由於能夠反映決策層對於經濟和通脹前景的整體判斷,點陣圖長期以來被市場視為解讀美聯儲政策方向的重要參考。

在最新的 FOMC 經濟預測中,19 位美聯儲官員中只有 18 人提交了點陣圖預測。其中,有 1 人認為 2026 年剩餘時間應累計加息 75 個基點,5 人認為應累計加息 50 個基點,3 人認為應累計加息 25 個基點,8 人認為應維持利率不變,1 人認為應累計降息 25 個基點,1 人缺席。

而沃什也在隨後的發佈會中承認,正是自己沒有提交利率預測。沃什對此的解釋是:“我沒有提出任何我自己的預測,這與我長期以來的看法一致,至少就其目前的結構而言是如此。”

相較於前任鮑威爾高度透明、頻繁溝通的模式,沃什長期以來一直是“少說派”的代表人物,他曾多次對“點陣圖的有效性”、“過度的前瞻指引”以及“頻繁釋放政策信號”表達質疑。在沃什看來,美聯儲並不需要告訴市場未來每一步會怎麼走,而應該根據實時經濟數據進行決策。

儘管市場一度猜測沃什可能會推動點陣圖機制改革,甚至直接廢除該機制,但從本次會議來看,點陣圖並未被直接取消。可沃什本人的缺席依然釋放了一個明確的信號 —— 美聯儲正在弱化點陣圖的指引意義。

美聯儲溝通框架的隱性轉向

沃什在發佈會上還表示,未來將在美聯儲推行一系列改革措施,包括成立多個專項工作組,探索更開放的數據收集方法,並研究改進美聯儲現有統計指標體系。

隨即的記者問答環節,面對記者反覆追問下一步是否加息、當前利率是否具有限制性,沃什則多次拒絕提供明確指引。

過去十餘年,美聯儲的核心能力之一,是通過點陣圖、SEP(經濟預測摘要)以及新聞發佈會,持續壓低市場的不確定性。市場之所以緊盯著美聯儲的各種動態,本質上是因為它提供了一條“可預期的路徑”。

但沃什的表態,正在改變這一邏輯。顯然,沃什更強調數據依賴(Data Dependence),逐次會議決策,且對未來路徑始終保持著更剋制的表達。

如果這一傾向延續,市場將面臨一個結構性變化 —— 美聯儲不再試圖“解釋未來”,而是隻描述“當下判斷”。這將直接削弱前瞻指引的確定性功能。

加息預期升溫,市場風險偏好下調

利率決議落地後,市場對政策路徑的重新定價迅速展開。

在沃什強調“央行不會容忍高通脹”的表態之後,市場開始重新評估美聯儲政策反應函數的上沿,即在通脹尚未明顯回落的情況下,是否存在比此前預期更激進的緊縮可能。

這一變化首先體現在短端資產上。

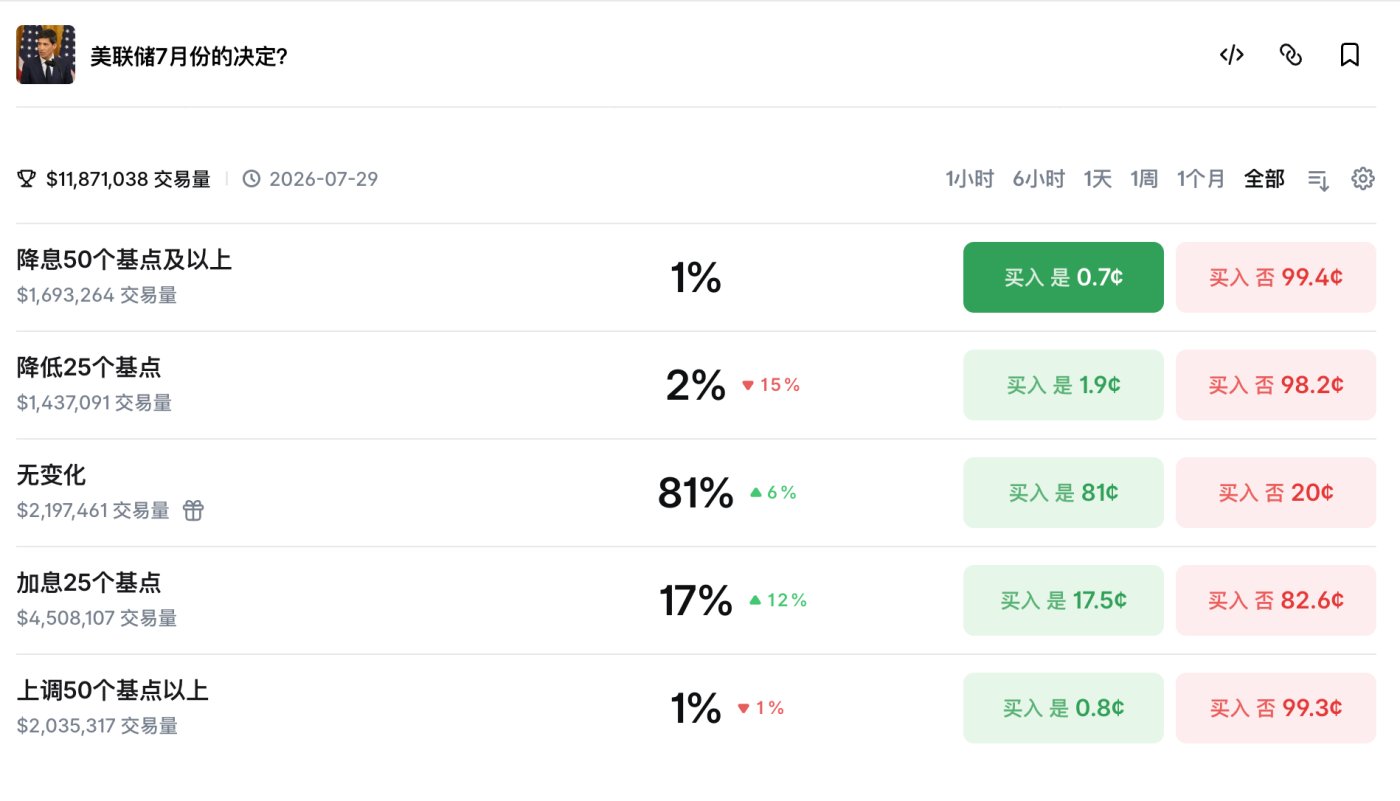

交易員開始重新押注更高路徑的利率終點,部分利率期貨合約定價顯示,市場已在討論最早 10 月前後再次加息的情景,同時不排除更激進路徑的尾部風險。Polymarket 概率數據亦同步上行,反映市場對“重新加息窗口”的定價正在打開。

美股在決議後則出現明顯回落,三大指數集體收跌,標普 500(-1.2%)和納指(-1.3%)跌幅均超過 1%,科技股領跌市場,市場風險偏好明顯降溫。

從結構上看,這輪調整並不是單一因子驅動的“利率上行衝擊”,而是更典型的三重再定價:

- 短端利率上行:加息路徑重新被打開;

- 風險資產回撤:估值對利率敏感度放大;

- 美元走強 + 收益率曲線波動:反映政策不確定性上升。

值得注意的是,市場並未簡單交易“經濟走弱”或“降息預期消失”,而是在交易一個更復雜的邏輯 —— 在沃什主導的新溝通框架下,通脹約束被重新抬升,而政策路徑的“上行尾部風險”正在變得更真實。

換句話說就是,如果通脹沒有快速回落,美聯儲是否會比市場原先預期更早、更快地重新轉向緊縮。

沃什的轉向,可能才剛剛開始

總而言之,如果只看本次會議結果,美聯儲並沒有發生激進轉向,利率未變,點陣圖仍在,體系依舊運行。但如果把焦點從“政策路徑”移到“溝通方式”,變化已經開始顯現。

沃什的首秀,更像是一次信號測試,他沒有廢掉舊工具,但也沒有完全依賴它們,他選擇的是“弱化效果,降低權重” 。

從更長遠的影響來看,這場首秀留下的最大問題並不是“美聯儲接下來會不會加息”,而是“當美聯儲不再劇透市場路徑時,市場將如何重新定價世界”。