自上週SpaceX上市以來,“SpaceX流動性”的故事就一直流傳甚廣。一些人認為,市場對SpaceX股票的旺盛需求使得早期投資者、員工或內部人士得以以極高的價格出貨,而新買家——尤其是散戶投資者——則風險。

然而,S-1 文件、股票解鎖計劃和加密期貨倉位表明情況恰恰相反——至少目前如此。

誰可能很快會拋售SpaceX股票?

首先,瞭解SpaceX流動性流程的供應方至關重要。次發售完全由SpaceX新發行的股票構成。該公司通過出貨5.556億股A類新股籌集了約750億鎂,根據S-1文件顯示,現有股東在公司上市後均不得出售其持有的股份。

所有收益都將歸SpaceX所有,主要用於公司人工智能能力的研發。許多讀者想知道如何購買SpaceX的IPO股票,他們認為可以直接從內部人士手中購買——但事實並非如此。

SpaceX 股價盤面。來源: 谷歌財經

SpaceX 股價盤面。來源: 谷歌財經想閱讀更多類似分析文章?請點擊此處訂閱編輯 Harsh Notariya 的每日新聞簡報。

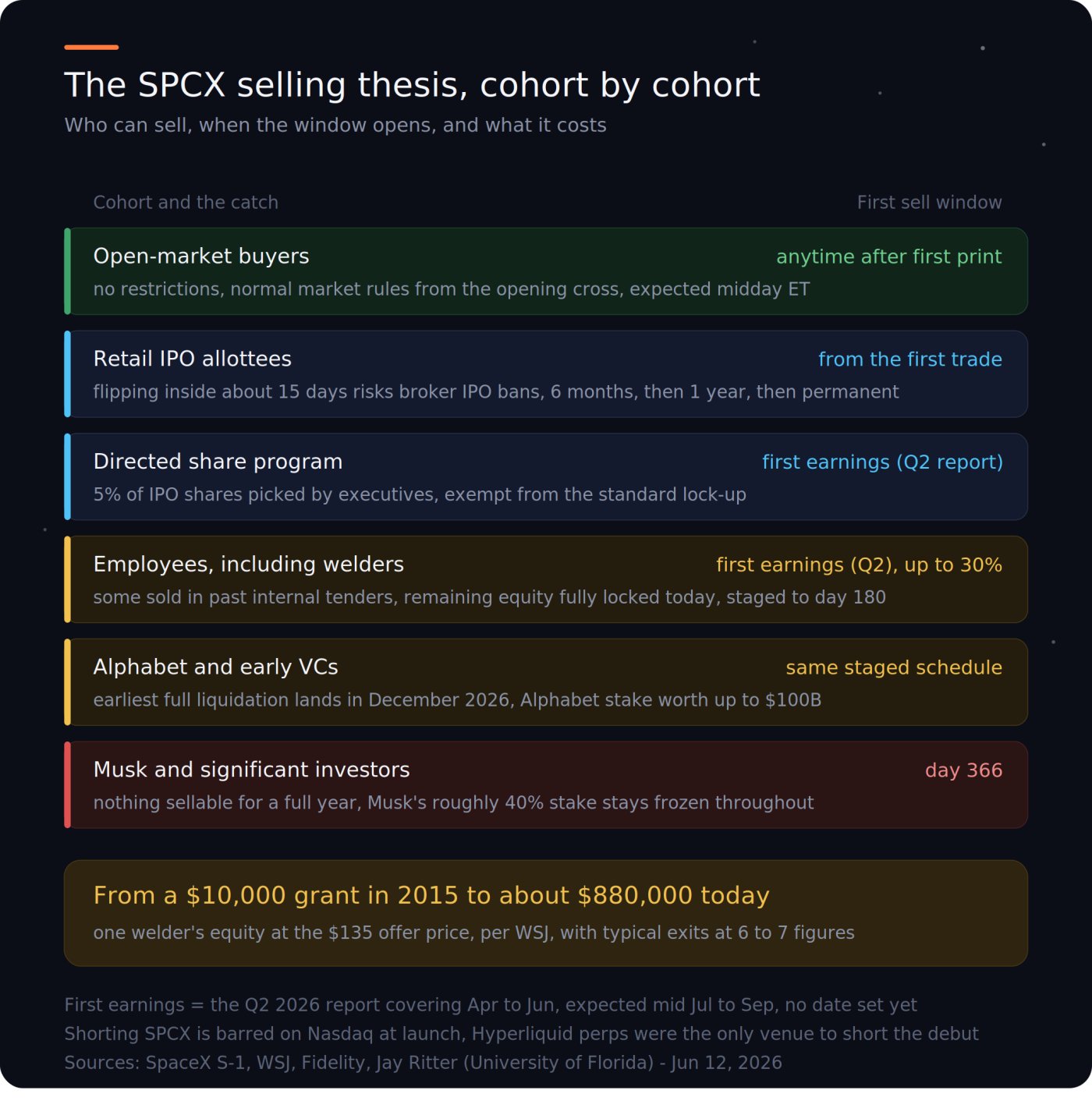

內部人士仍持有約95.8%的股份。埃隆·馬斯克和幾位主要股東已同意一項為期366天的禁售協議,這意味著這些個人和員工在一定時期內將被限制交易股票。

像焊工這樣的基層員工,雖然在公司上市後名義上成了百萬富翁,但他們的獎金股卻被鎖定,直到第二季度財報發佈後的第一個“窗口期”才能兌現。即使他們想賣,今天也無法出售SpaceX的股票。

唯一的例外是特殊分配計劃,該計劃將最多5%的IPO股份分配給管理層指定的個人。但是,這部分投資者只能在首份財報告後才能出貨,而且即使如此,他們也必須支付最初的發行價。

SpaceX 股票數據(收益報告時):BeInCrypto

SpaceX 股票數據(收益報告時):BeInCrypto如果今天SpaceX的員工都不允許出售股票,那麼誰會想出售呢?而這扇“大門”何時才會打開?

這些億萬富翁想要撤資,但新的解封計劃將決定撤資的具體時間。

賣家確實在等待時機。這也是為什麼關於“SpaceX IPO後流動性”的說法並非完全沒有根據的原因。谷歌和Alphabet在與xAI合併後,目前持有SpaceX約5%的股份,比之前的6.11%有所下降。

這些股份價值可能高達1000億鎂,幾乎是Alphabet在2015年投資額的100次。他們顯然有動力獲取部分利潤。

早期風險投資基金也有類似的目的。

Space Capital創業家查德·安德森向《財富》雜誌Chia:

“我們已經投資近10年了,我們的目標是為投資者收回投資。”

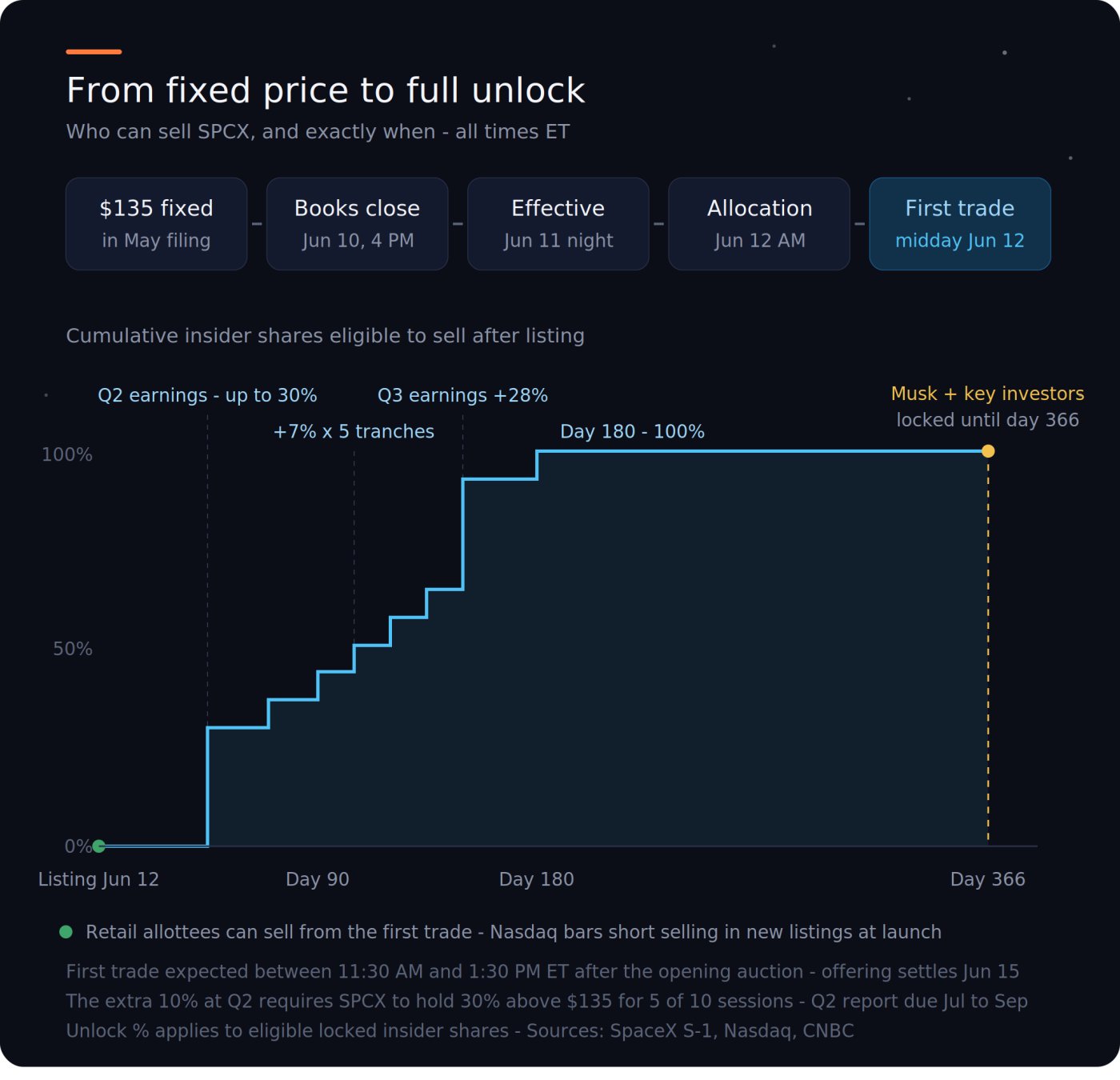

然而,這些股份的出售將遵循SpaceX的股票解鎖計劃。在第二季度財報發佈後(預計在2024年7月中旬至9月之間),最多20%的內部人士股份將立即解鎖。如果SPCX股票價格在10個交易日中有5個交易日保持在發售價的30%以上,則將額外解鎖10%的股份。此後,在70、90、105、120和135天后,將分別解鎖7%的股份;在第三季度財報發佈後,將再解鎖28%的股份;所有剩餘股份將在IPO後180天開放自由交易。

根據 SpaceX IPO流動性情況制定的解鎖時間表:BeInCrypto

根據 SpaceX IPO流動性情況制定的解鎖時間表:BeInCrypto股票供應計劃與投資基金的買入計劃不謀而合。納斯達克的快速上市規則以及MSCI將SpaceX提前納入其指數,將促使大量指數基金和退休賬戶在買入。

這種被動現金流將始終能夠“吸收”內部人士出貨的股票。原因在於,有些人會想要快速拋售。

SpaceX報告2025 年營收將達到 187 億鎂,但淨虧損 49 億鎂。其中,星鏈 (Starlink) 項目的運營收益為 44 億鎂,但用於抵消 xAI 項目 64 億鎂的虧損。SpaceX 目前的市值是其過去 12 個月累計營收的 94次。例如,Facebook 在 2012 年實施類似的逐步解封計劃後,股價下降了40%。

Starlink預計在2025年實現44億美元的總利潤https://t.co/hXqWv75PpU

— Ark Invest Tracker (@ArkkDaily) 2026年6月9日

IPO後的拋售壓力是“計劃好的”,並非憑空想象。

根據IPO發行價,SpaceX的估值約為1.7萬億美元。如果營收為180億美元,這意味著SpaceX的市銷率約為94倍。作為對比,特斯拉的市銷率為15倍。再對比一下,英偉達的市銷率為21倍。您可以自行斟酌使用這些信息。

— 卡魯·阿賈 (@FinPlanKaluAja1) 2026 年 6 月 8 日

散戶投資者能否成為“掌管資金的人”,取決於實際分配給誰的股票。

散戶投資者的配額下降了,而不是增加了。

如果內部人士想向散戶投資者出貨股票,他們會盡可能多地將股票分配給這個群體。但事實恰恰相反。散戶投資者對SpaceX IPO股票的認購總額超過1000億鎂,遠遠超過750億鎂的IPO規模,總需求量是已發行股票數量的3.5到4次。

由於機構投資者的大量認購,SpaceX隨後下降分配給散戶投資者的股份比例從最初的30%降至略高於20%。僅貝萊德一家就下了至少50億鎂的訂單,而其他主權財富基金的認購額也均超過10億鎂。

這種分配機制進一步削弱了散戶投資者被“挾持”的觀點。分配方式取決於券商,可能是隨機分配,也可能是按比例分配,而且券商只收取客戶實際獲得股票數量的佣金。那些沒有購買SpaceX股票的人仍然可以保留他們的資金。

出貨結構詳情如下:BeInCrypto

出貨結構詳情如下:BeInCrypto只有當散戶投資者最終不得不接受持有股票時,“退出市場”的說法才成立。這種情況只會在兩種情況下發生:要麼散戶投資者持有股票但無法出售,要麼他們得到的是其他人都不想要的股票。

SpaceX 的小投資者避免了這兩種情況,因為他們從一開始就可以出售股票,甚至可以收到比訂購數量更少的股票。