作者:@sjbtc9

“Perp DEX 不是 DEX 小賽道,而是衍生品交易所戰爭的鏈上映射”

“在交易層面,任何一個CEX都可以被概括成是一個’黑箱’”

“這場“戰爭”,才剛剛開始”

昨天發了條Perp DEX的帖子,就講了一件事:

Perp DEX很多人還把它當成DeFi小賽道,但從 OI 看,它已經開始影響一部分主流資金的倉位心智。

但今天不繼續堆這個數據,因為數據只是入口,一個數據也不能完全定性什麼。

更重要的問題是:

為什麼Perp DEX的OI留存會變得越來越重要?以及圍繞永續合約(Perp)的這個市場,正在發生著什麼?

我認為答案不是“因為它真正的要取代誰”

一、Perp DEX 不是新賽道,新的是衡量標準該變了

Perp DEX 當然不是新東西,甚至能稱得上是“古早賽道”了。

dYdX、GMX這些項目之前的週期裡早就把市場”教育”過了一輪。鏈上同樣可以做合約,可以做槓桿,也可以形成一定規模的交易量。

Perp DEX已經走過了功能驗證期,現在進入了行為留存期。

第一階段的問題是:鏈上能不能做合約?有人真去用嗎?

第一階段的問題是:鏈上能不能做合約?有人真去用嗎?

而現在的問題變成了:資金願不願意長期把倉位留在這裡?

這兩個問題完全不同,鏈上能做合約,是技術驗證;有人願意交易,是產品驗證,有人願意長期留倉,則是行為遷移。

很多人講 Perp DEX,會先講交易體驗。

比如速度快不快、滑點低不低、手續費便不便宜、界面順不順手。

這些當然重要。不好用,用戶不會來。沒深度、清算機制有問題,大資金不會來也不敢來。

但這些更像是入場券,而不是最終護城河。

也就是說,以前你可能只需要證明“這東西能跑”“有人會去用”“跑的穩定”;

現在你要證明“資金願意把自己的風險敞口放在你這裡”。

這也是 Perp DEX 和很多 DeFi 產品不一樣的地方。

Swap很多時候是一次性動作,借貸可能是低頻資金管理,但Perp是連貫且相對高頻的行為。

所以Perp DEX乃至同類的交易平臺如果真的跑出來,它沉澱的不是普通用戶,而是一批高頻、高風險偏好、高付費意願的交易員。

這類用戶數量可能不是最多的,但價值卻是市場參與者中最高的。

二、Perp的鏈上主導者、前浪和鏈下

1. Hyperliquid:最值得稱道的,不是成交量,而是倉位心智和價值捕獲

這裡最典型的案例,就是Hyperliquid,也值得花費本篇文章的主要篇幅去展開,也可以說是因為它的OI變化,才引出了這系列的觀點。

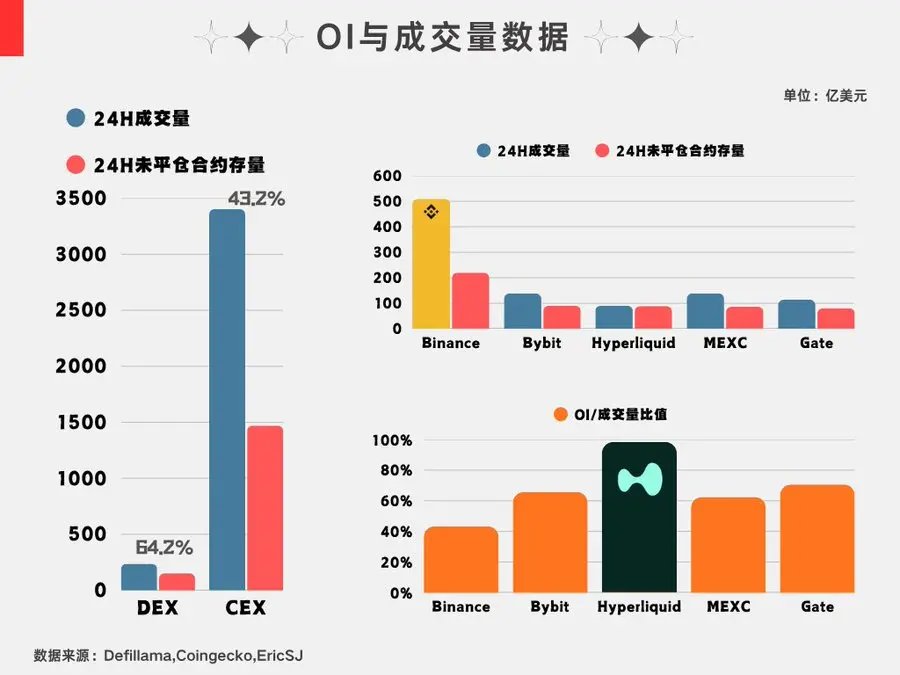

昨天我也簡單的提過,Hyperliquid的OI/成交量比率高達97%意思,今天我又去看了一下最新的比值,甚至已經逼近99%了。

無論其參與者結構如何,資金都是最直觀的“投票”,已經開始形成一種比較強的倉位心智。

所以Hyperliquid的強,不只是“做了一個好用的鏈上合約交易所”,而是它開始讓一部分資金形成了新的默認選擇,這才是能被稱作護城河的地方。

因為資金的默認選擇一旦形成,後面就會帶來非常多連鎖反應:更多倉位沉澱、更深做市、更強收入、更多新市場、更強生態粘性。

更值得關注的,是它已經把 Perp DEX 做成了一個相對完整的鏈上交易所繫統:有自己的高性能鏈,有訂單簿,有保證金系統,有清算系統,有做市深度,也有協議收入和代幣捕獲。

這就和大多數 DeFi 協議不一樣,很多 DeFi 協議的問題是:

有 TVL,但沒有高頻行為;

有用戶,但收入不穩定;

有代幣,但價值捕獲很弱。

Hyperliquid 這一點我認為做的太好了,甚至我不願意放在'之一'這個不夠自信的字眼。

首先用戶交易行為本身就是收入來源,收入又能和$HYPE的價值捕獲形成更直接的關聯。

所以它的價值鏈路是:用戶交易→產生手續費→手續費進入協議收入體系→Assistance Fund 買入HYPE→HYPE被移出供應

價值捕獲一直都是行業的終極命題,價值捕獲的前置條件也是至少需要創造協議收入,有的協議是沒收入或者收入不穩定,實在捕獲不了,有的則是有收入但沒和代幣掛鉤

Hyperliquid則已經把這個標準擺上來了,競爭者不說超越,但做不到同水平,很難不被社區詬病~

2. Aster和Lighter:一個解決隱私,一個解決信任

Perp DEX這件事,不會只有Hyperliquid一個答案,因為資金留下來的原因,並不完全相同。

有人在意深度、有人在意速度、有人在意隱私、有人在意費用,還有人在意撮合和清算是否透明。

這也是為什麼Aster和Lighter這類項目值得放進來講。

援引Defillama的數據,Aster和Lighter這兩個Perp DEX的OI和30日成交量都同樣處於賽道2和4的位置,相似的產品但所提供的答案卻是不同的。

2.1 Aster側重點在倉位隱私

很多用戶為什麼不願意從原來的交易習慣遷出來?

不是因為他不知道鏈上可以交易,而是鏈上交易長期給人的感受就是麻煩:多鏈資產割裂、Gas 體驗不順、交易路徑複雜、倉位過於透明。

尤其是倉位透明這件事,在合約場景裡非常關鍵。現貨交易被看見,問題還沒那麼大;但合約倉位被看見,就可能意味著你的方向、成本、槓桿和潛在清算區間都會暴露。

對普通用戶來說,這是隱私問題,對交易買賣雙方來說,這是交易風險。

所以Aster 的側重點,是隱私。它強調訂單在到達鏈之前會被加密,只有執行時才解密,用戶的倉位大小、入場點和清算價不會直接暴露在訂單簿裡

所以Aster在PerpDEX這個板塊講的是另一套故事:鏈上交易不只是要透明,也要保護交易者的策略隱私。

它目前也完全對標Hyperliquid,與其是說上面的這些角度,不如說是新舊平臺勢力的背後角力(懂的都懂)

2.2Lighter則是另一條線

它容易被概括成零費率,但我覺得零費率只是表層。真正更重要的是,它把問題指向了撮合和清算這兩件事是否可信。

CEX 最大的問題不是體驗差,恰恰相反,CEX 的體驗非常好,但它的問題是黑箱,任何一個CEX都可以被概括成是一個“黑箱”。

你不知道撮合是否完全公平、你不知道極端行情下清算是否透明、你不知道平臺是否會優先保護自己......

平時這些問題不重要,但一旦在極端行情或高波東南行情,全都重要。

Lighter在技術底層不同之處在於,前兩者是自研的L1,Lighter是採用零知識證明的ZK L2,它將訂單匹配與清算在內的所有操作都生成一個零知識證明並在以太上可驗證

所以 Lighter 如果能把可驗證撮合和清算這件事講清楚,它解決的就不是便宜,而是信任。

所以Lighter不是在講“我有最多資產”,也不是在講“我最像Binance”,它講的是:交易所的核心操作,還應該能被證明。

上面列舉的三個協議,都可以被稱做[新週期Perp DEX]的典型,所以我也不太願意把 Hyperliquid、Aster和Lighter 的競爭寫成:誰是下一個 Perp DEX 龍頭?

這個表達太窄了。

我覺得更準確的說法是,它們分別在回答Perp DEX的三個不同問題:資金留存、隱私和信任。

3.dYdX/GMX:老入口不是沒價值,而是標準變了

上面舉的都是截至當下週期最出彩的PerpDEX,但我覺得還非常有必要展開一下“前浪”:dYdX和GMX。

不是為了說它們不行,而是為了說明一個更重要的問題:入口不是永久的,用戶行為標準會變。

dYdX 代表的是上一代訂單簿Perp DEX,GMX 代表的是 LP 池模型 Perp DEX。

它們都曾經解決過真實問題。

早期鏈上沒有足夠好的訂單簿深度,也沒有足夠順滑的鏈上合約體驗,所以 GMX 的 LP 池模型非常有效。用戶可以直接和池子交易,LP 承擔對手方風險,並從交易費、Swap、槓桿交易和清算等環節中獲得收益。

這在當時是很漂亮的DeFi 原生方案。

但問題在於,當 Hyperliquid、Aster、Lighter這些產品開始把體驗、深度、速度和專業交易者需求往 CEX 方向拉近時,GMX 這種模式就會面臨一個問題:

它更適合 DeFi 原生用戶,卻不一定能成為專業交易者的主操作檯。

dYdX 的問題也類似,它不是方向錯,而是原先“鏈上訂單簿代表”這個標籤,在新一代競爭裡不再足夠,又或者是更直接的原因“它太’老’了,被週期打敗了”

DeFiLlama 當前數據裡,GMX和dYdX 仍然保有一定的OI和成交量,但規模已經明顯落在 Hyperliquid、Aster、Lighter之後.

所以這裡的判斷不是“老項目歸零”。

而是Perp DEX的競爭標準變了。

之前比的是“鏈上能不能做合約”、現在可能比的是“能不能更接近CEX體驗和留下資金”

(下一階段比的還可能就是“能不能成為衍生品市場底層基礎設施”)

這就是 dYdX / GMX 作為案例的價值,它們不是反面教材,而是行業從一個階段走向下一個階段的參照物。

4.Coinbase:不只是鏈上

最後還要放一個鏈下案例,因為如果全文只講Hyperliquid、Aster、Lighter和其他鏈上協議,讀者容易以為這是鏈上的自嗨。

但事實不是。

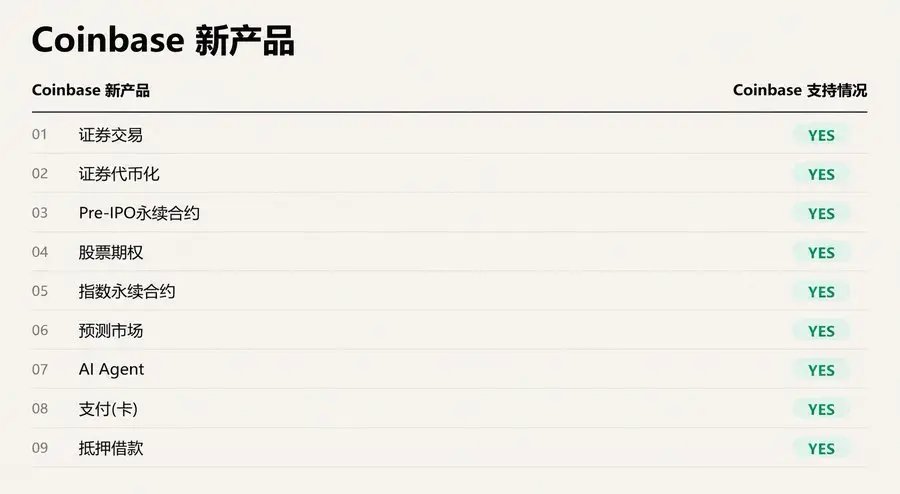

上個月底, Coinbase與預測市場平臺Kalshi宣佈正式上線加密貨幣永續合約。這是美國本土合規交易所首次向國內投資者開放此類交易產品。

前幾天,Coinbase又進一步開放了其他的永續合約產品,這個信號非常重要。

它說明Perps這塊蛋糕,已經不僅僅是鏈上在盯著,而是合規交易所和預測市場都在爭奪的核心產品形態。

更進一步的,是永續合約這一對於金融市場相對新興的衍生品工具開始被普遍接納,Coinbase 做這件事在把原本發生在離岸交易所和灰色市場裡的高頻衍生品交易,帶回美國合規框架。

總體來說,上面這些所有的案例都的focus一件事以及試圖回答一個問題:誰能承接下一代高頻風險交易行為?

雙方都試圖用不同的方案去回答這個問題,只不過鏈上用的是去中心化基礎設施、鏈上保證金、透明清算、代幣激勵和市場創建機制;鏈下用的是監管牌照、合規框架、現有用戶基礎和傳統金融市場結構。

三、寫在最後

本篇文章的主要章節都被我放在了第二大段,希望能夠藉著幾個經典的例子,幫助大家去梳理Perp DEX乃至Perp的競爭與前景

(寫到這裡突然意識到Perp可能有朋友不知道是什麼,就是永續合約的英文縮寫)

所以這篇文章最後的落點是:Perp DEX不是 DEX 小賽道,它是衍生品交易所戰爭在鏈上的投影,真正被爭奪的是資金的行為閉環和粘性。

最後,把這些案例再次歸納起來,就能看到一條圍繞Perp的不同爭論:

Hyperliquid在說:鏈上 Perp可以成為交易所繫統和新的入口; Aster在說:要搶CEX用戶,必須解決性能、隱私的問題; Lighter在說:下一階段會從體驗競爭進入信任機制競爭; dYdX / GMX在說:舊模式不是沒價值,但行業標準已經變化; Coinbase 在說:Perps 的戰爭已經在向外部擴展。

......

而這場“戰爭”,才剛剛開始。