1 簡介

本文概述了當前加密貨幣交易所的情況,從中心化交易所到去中心化的交易所。它比較了最大的交易所之間的交易量,以及一個交易所可以帶來的大量價值捕獲。然後,我們專注於一個特殊的去中心化期貨(“永續”和“期貨”將在本文中交替使用)交易所 dYdX,並推測它如何在這個利潤豐厚的加密貨幣領域增加交易量和創收。

本論文有五個主要的不相關的驅動因素:

1. 加密貨幣數量將增加。

2. 相對於中心化的交易量,去中心化的交易量將增加。

3. 相對於去中心化的現貨量,去中心化的 perp 量將增加。

4. 交易所是自然壟斷,dYdX 是目前去中心化的衍生品之王。

5. dYdX 即將進行的升級將使其能夠通過執行借/貸、現貨和期權的完整堆疊,保持並提高其在這一領域的主導地位,同時向 dYdX 代幣持有人返回價值。

在第一章(加密貨幣交易所)中,將對該行業進行簡要介紹,並將觸及論文要點(1)、(2)、(3)和(4)。後一章(dYdX)將對 dYdX 的現狀進行首肯,並重點討論最後一點(5)。

2 加密貨幣交易所

交易所是最適合加密貨幣的產品市場之一(強烈認為是最好的)。Coingecko 的前 100 名名單主要由三類 L1(25)、穩定幣(10)和交易所(16)(類別取自 coingecko)。這裡有重疊的地方,因為 BNB 既是 L1 也是交易所)。在這三大子類別中,交易所的收入最高,特別是在向代幣持有者返還價值方面(沒有獎勵。 也不能真的買一個穩定幣來增值)。

在此,我們將進一步區分交易所,並將其分成 4 個子類別:中心化現貨交易所、中心化期貨交易所、去中心化現貨交易所和分散式期貨交易所。許多中心化交易所同時擁有永續交易和現貨交易業務,但這在去中心化交易所中並不常見,它們往往只關注其中一個。

中心化交易所

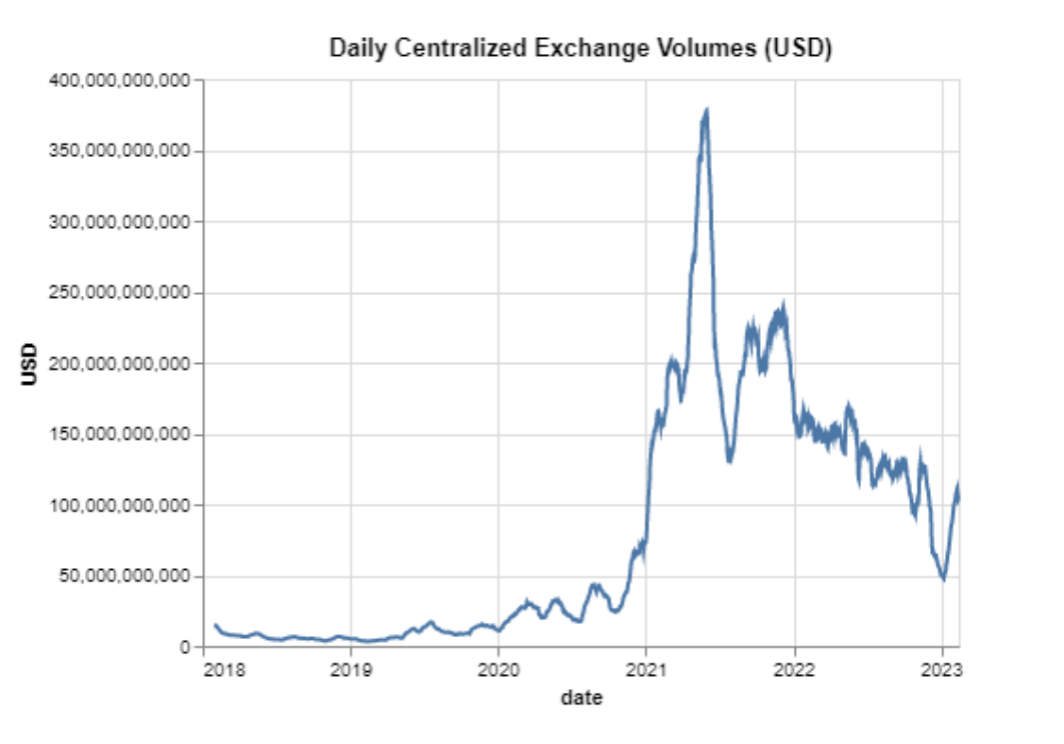

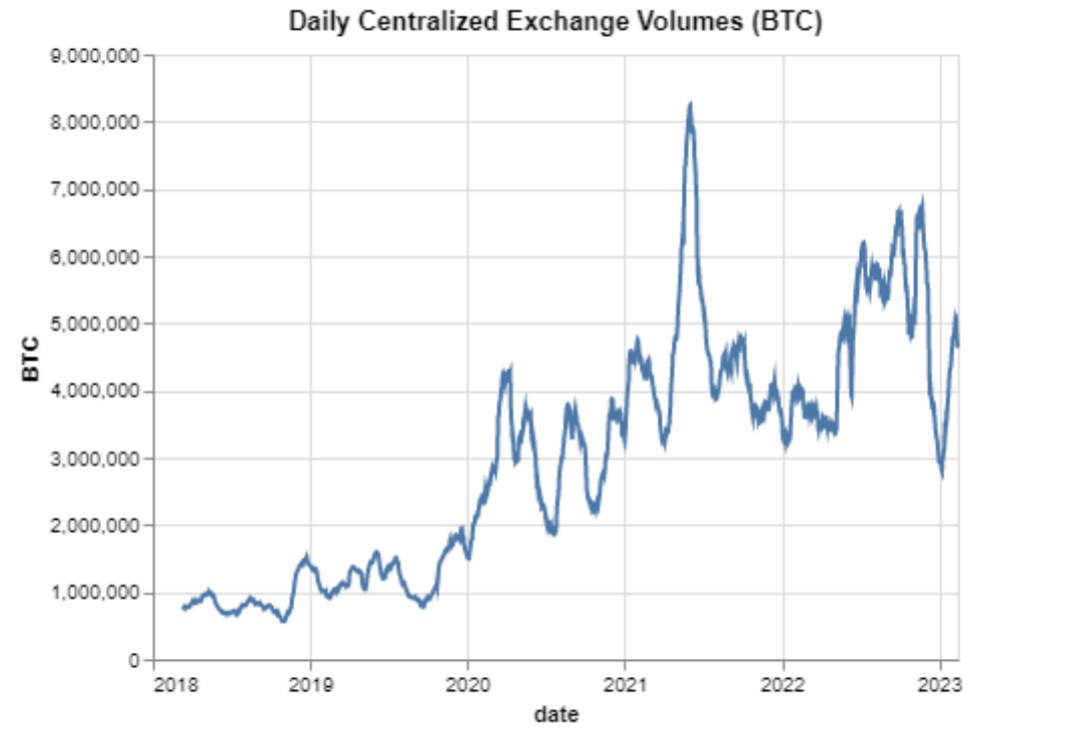

目前,中心化交易所每天的交易量約為 1000 億(資料來自交易量排名前 10 的交易所),比 2021 年的峰值 3000 億和 2022 年的約 1500 億有所下降。這種下降主要是由於資產的價格在最近的市場制度中大幅下降。如果我們把交易量以 BTC 計算,過去一年半的交易量基本保持穩定,比 2018-2020 年時代大幅上升。隨著市場的成熟,成交量將繼續增加,但攀升不會是線性的。相反,我們可以設想一個分片函式,每一個新的週期都會使日均交易量比前一個制度多出幾倍。

去中心化交易所

Uniswap 以簡單而直觀的流動性公式、簡潔的使用者介面和 ETH 基數對開創了去中心化交易所的新時代。同時,Curve 也以其中心化的流動性公式作為一個穩定的交換所而蓬勃發展。這兩個去中心化的交易所拉開了 defi 之夏的序幕,並創造了中心化交易所的可行替代品。

自從 FTX 崩潰以來,對去中心化交易所的需求從未如此盛行,因為它們不持有使用者資金,其智慧合約有儲備證明。此外,沒有 KYC,也沒有地理封鎖,使他們很容易被所有人訪問。

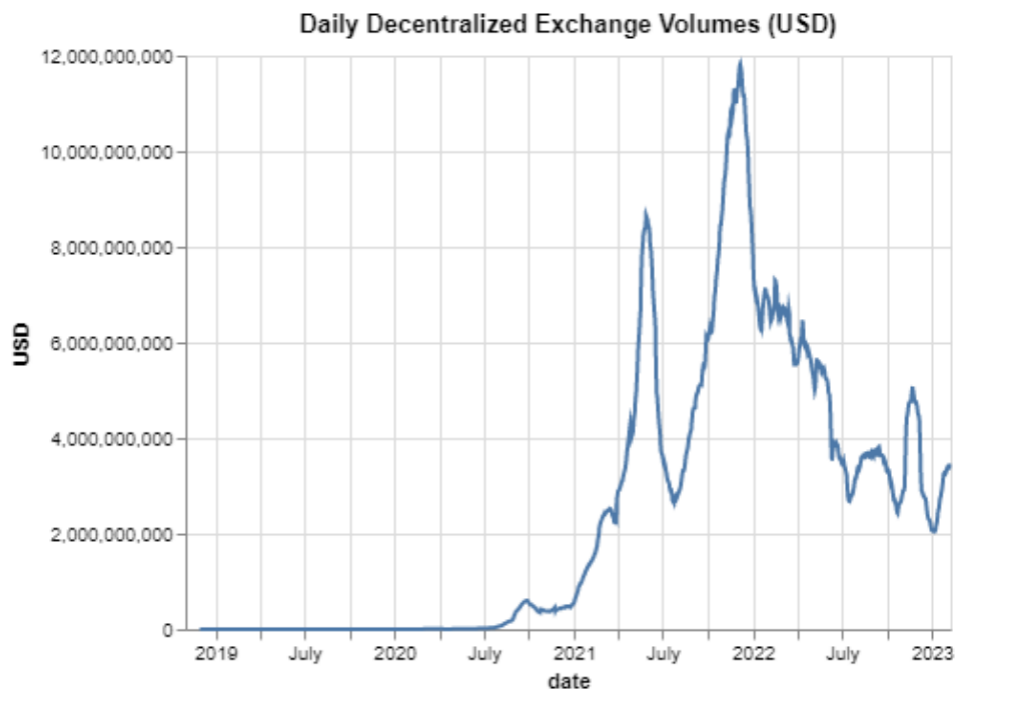

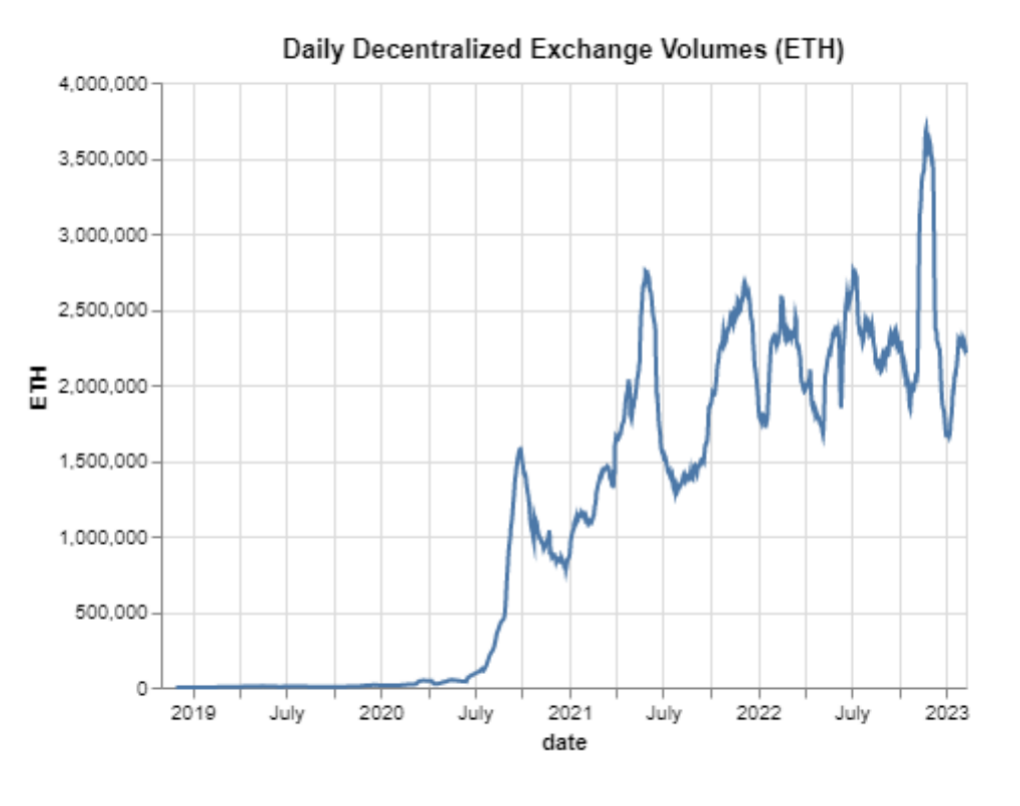

看一下交易量,我們可以看到去中心化交易所的交易量也一直呈上升趨勢,特別是在以 ETH 為基礎對大多數資產進行研究時。在過去的半年裡,我們一直徘徊在略低於 40 億的日交易量。像他們的中心化的同行一樣,交易量的增長是片狀和指數式的,並將在未來幾年內繼續擴大。

去中心化交易所 vs 中心化交易所

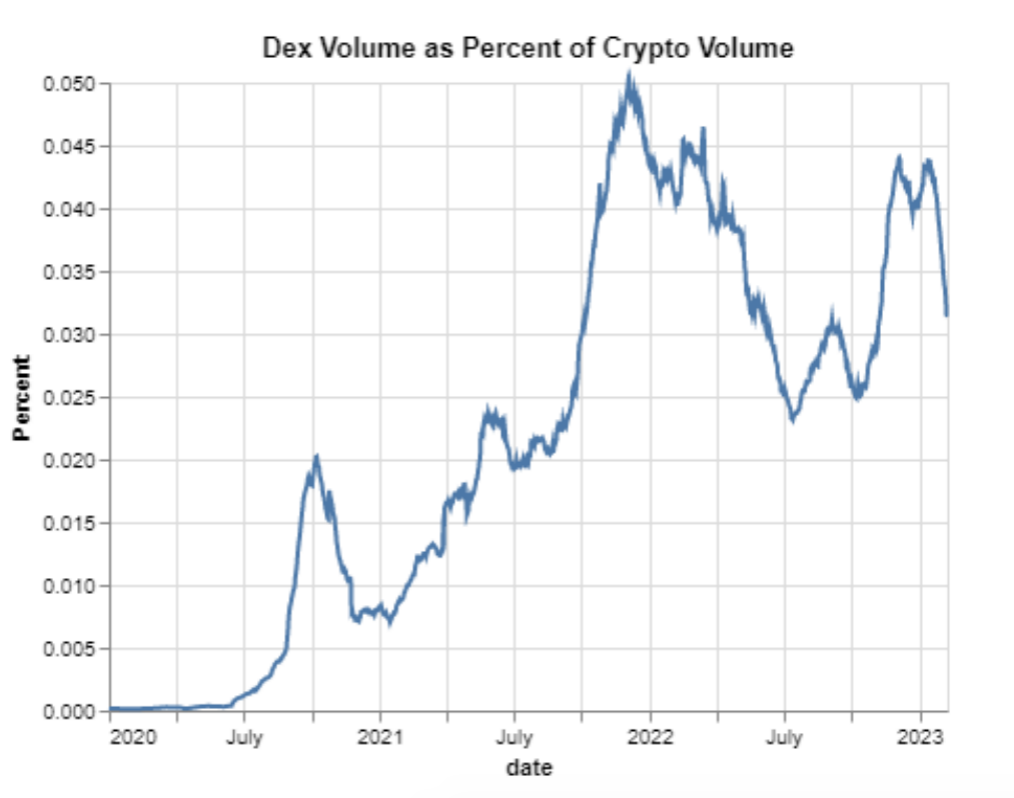

從上面的圖表中可以看到一個有趣的現象,由於 MEV、更高的費用、gas 成本和糟糕的 UI 等無數問題,去中心化的交易量遠遠不能與中心化的交易量相比。也就是說,這些問題正在被解決,每一代的去中心化交易所都更接近於與它們的中心化同行競爭。

下面我們可以看到一張從 Defi 之夏至今的圖表,比較了去中心化交易所的交易量(去中心化現貨和 perp)與整個加密貨幣交易量(包括中心化現貨和 perp)。Defi 目前約佔整個加密貨幣交易量的 3-3.5%,但該圖表是向上傾斜的。這是一個在未來幾年將繼續保持趨勢的主題,一旦上述問題得到解決,這個比例有可能達到兩位數以北。

現貨去中心化交易所與期貨去中心交易所

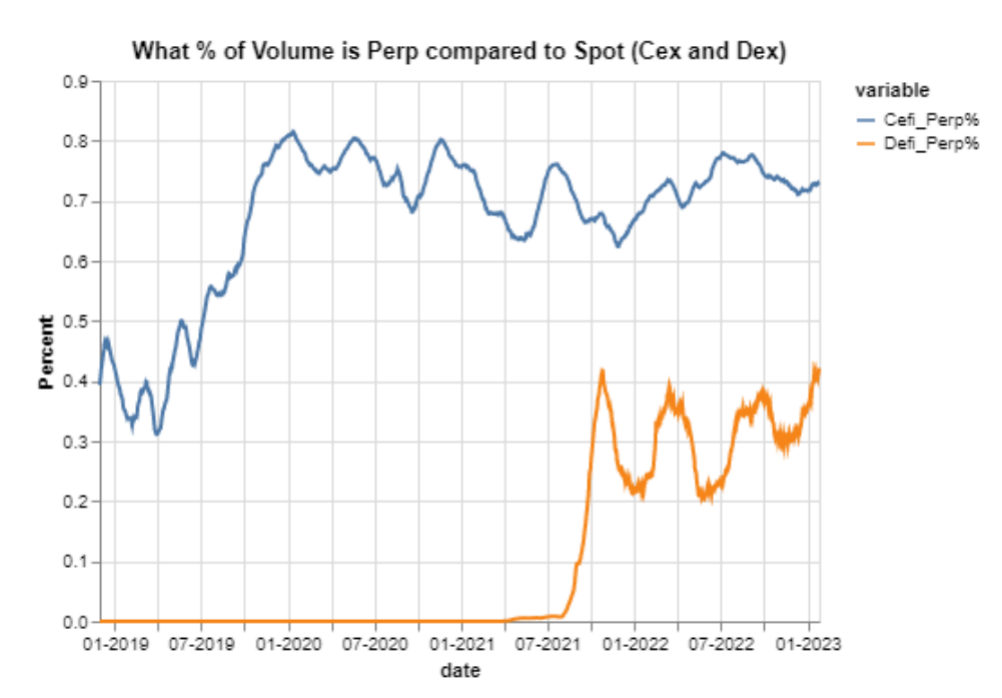

以前的分析將中心化和去中心化交易所歸為一類,但現在我們將它們分成期貨和現貨。也許去中心化交易所最有趣的方面之一是現貨交易所與期貨交易所的交易量是多少。從一開始,現貨交易量就一直大於去中心化交易所的期貨交易量,這與中心化交易所的期貨交易量成倍增長的情況形成鮮明對比。這其實沒有什麼意義,因為期貨的交易費用較低,滑點較少,效率較高,所以這種差異是很奇特的。

下面我們有一張圖表,繪製了中心化交易所與非中心化交易所的交易量永續的百分比。我們可以看到,在 2019 年最初的激增之後,即 FTX 普及交叉保證金和美元保證金合約之後,中心化場所始終徘徊在 70-80% 左右。

誠然,Uniswap 模式使得在長尾資產上提供流動性非常微不足道(特別是有流動性激勵),並創造了不同的市場微觀結構。然而,中心化交易所實際上有更高比例的 altcoins 交易。以 Binance 資料的幾個快照來看,大約 70% 的交易量是短尾的。ETH 到穩定幣,BTC 到穩定幣,ETH 到 BTC,或穩定幣到穩定幣。Uniswap 的相同標準是 80% 以上。

一個更簡單的解釋是,去中心化的永續市場還不夠成熟。對於加密貨幣的開始,一直有現貨交易所,但期貨只有在 Bitmex 推出他們的永續交換時才開始起飛。即使如此,三年後的 2019 年,FTX 才將一切從硬幣的利潤變成美元的利潤,期貨才真正比現貨起飛。誠然,去中心化的 perp 交易所在流動性、硬幣方面仍然比其中心化的同行缺乏得多,並收取更高的費用。再有幾次迭代就能解決這些問題,我們將看到去中心化的永續交易所取代去中心化的現貨,並逐漸接近總交易量的 70-80%.

交易所微觀結構

中心化現貨、中心化期貨和去中心化現貨交易所都比去中心化期貨交易所更成熟,它們呈現出壟斷性的市場微觀結構。這在直覺上有很大的意義,因為流動性會帶來更多的流動性。所有的交易者都希望在流動性最強的交易所進行交易,所以在其他條件相同的情況下,滑點最少的交易所是一個更有吸引力的起點。

當規模經濟帶來巨大利益時,往往會形成壟斷,這正是交易所的情況。Binance 是中心化現貨和期貨交易的領先交易所,他們能夠克服固定成本,降低費用,從而保持/增加市場份額。去年,Binance 對一些 BTC 和 ETH 對開啟了不收費。同樣,他們擁有最大的保險基金(接近 1B),在黑天鵝的情況下保護消費者。

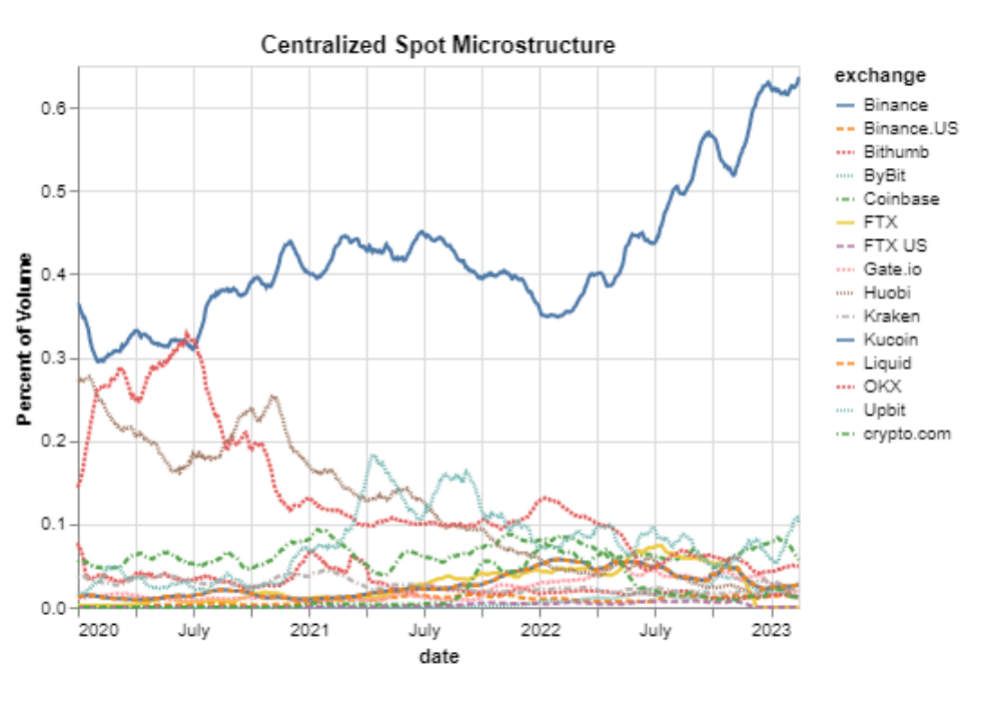

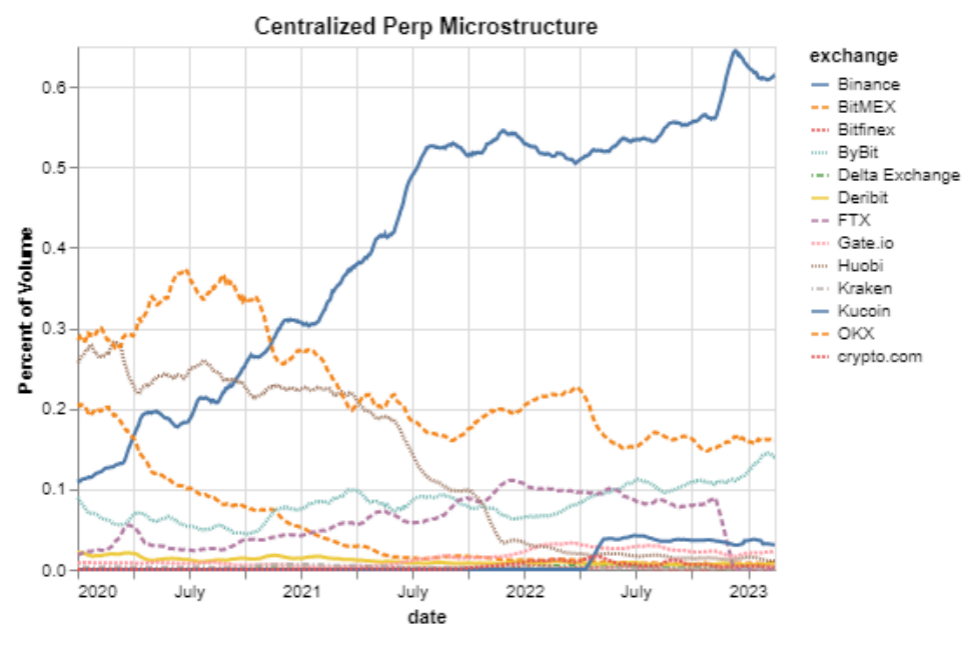

下面我們可以看到每個交易所的交易量的時間序列圖。Binance 的優勢越來越大,它在中心化現貨市場的市場份額從 2020 年初的 40% 左右上升到現在的 60% 以上。它在中心化永續市場的市場份額從 2020 年初的勉強 10% 上升到現在的 60% 以上。由於該市場的自然壟斷優勢,這種領先優勢應該不會消退,Binance 的發展將超過這 60% 的市場份額。

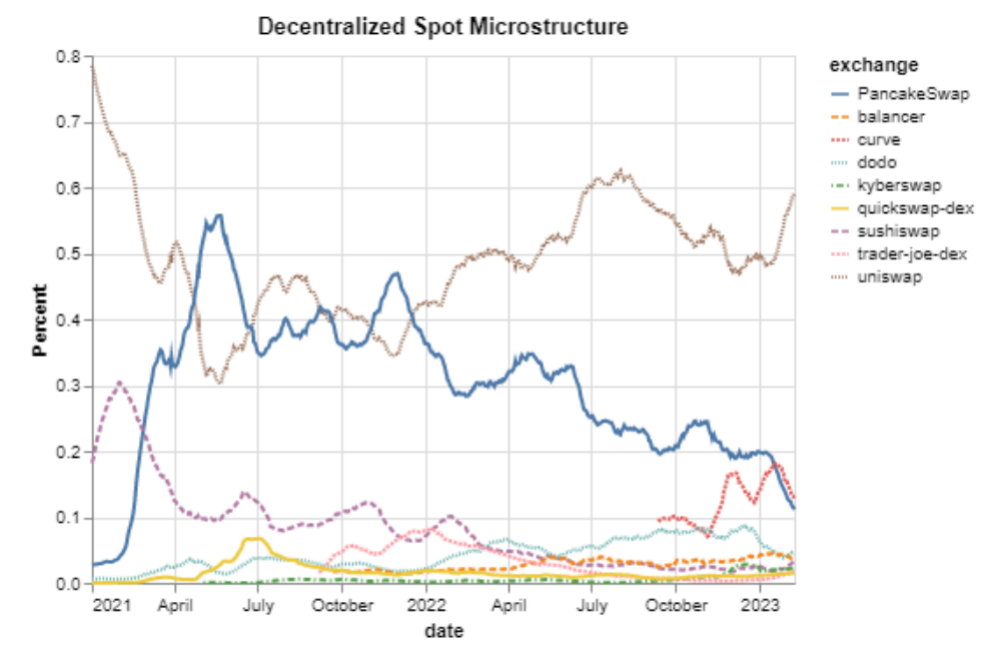

去中心化現貨市場也有類似的形象(資料只從2021年開始,因為只有 uniswap 真正有交易量)。由於每條鏈都有自己的去中心化交易所和流動性挖礦激勵機制幫助其他交易所,這更加分散,但總的來說,Uniswap 已經佔據了主導地位;事實上,甚至有計劃要去 BSC,這將給 Pancake swap 帶來很大壓力。

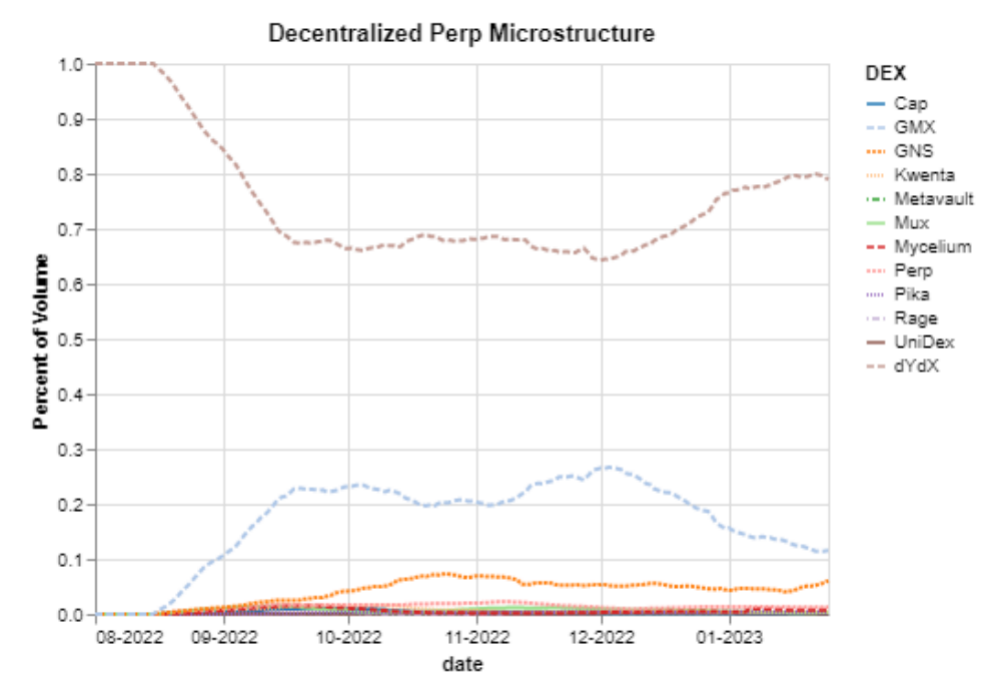

那麼,現有的去中心化期貨的微觀結構是什麼樣子的?這些交易所較新,資料較少,但我們有一個從 2022 年中期開始的完整快照。在過去的幾個月裡,我們可以看到 dYdX 對第二和第三位最接近的競爭對手 GMX 和 GNS 保持著健康和強有力的領先。

3 dYdX 與競爭對手

dYdX V3 是目前最先進的去中心化永續交易平臺。它結合了中心化交易所的最佳交易功能和感覺,以及去中心化交易所的安全性和非託管性,因此使用者可以獲得兩個世界的最佳利益。

V3 有 30 多個不同的市場,支援交叉保證金,一個強大的清算引擎,以及一個非常詳細和完善的 api 檔案。更不用說到目前為止,在任何去中心化永虛交易所中,具有類似滑點的費用最低。作為參考,接下來的兩個交易所 GMX 和 GNS 分別有 0.1% 和 0.08% 的費用。在 dYdX 上,月交易量低於 10 萬的交易商可以免費交易,最高的收費層級是 0.05%,但最低為 0.02%,而做市商的費用根據交易量下降到 0%.

競爭者的問題

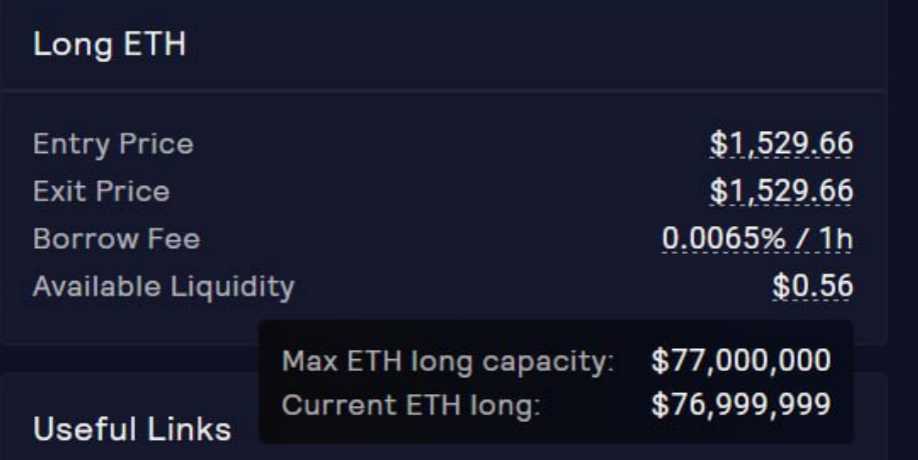

很難將訂單簿模式與 GMX 和 GNS 等基於預言機的模式進行比較,但預言機交易所最大的問題之一是,容量被其他參與者封死。下面是幾周前 ETH 市場的截圖,交易者無法做多。在強勢反彈期間,投機者希望表達他們的多頭傾向,這種模式在誰先執行上簡直就是 PVP.

競爭者的優勢

這並不是說 dYdX V3 在各方面都有優勢。有時一個平臺最好的營銷是代幣數量的上升,這顯然是 GMX(一年內上升 100%)和 GNS(一年內超過 200%)的情況,而 dYdX 在同一時間段內下降 50%. 這部分是由於歸屬的代幣經濟,但也與代筆的使用情況有關。

GMX 和 GNS 都將協議收入回饋給他們的訂戶,所以代幣不僅僅是治理代幣。GMX 和 GNS 訂戶每年賺取約 10-15% 的收益。對 dYdX 最大的不滿之一是,代幣沒有與產品的使用保持一致,而其競爭對手做得很好。沒有內在的反饋迴路,更多的數量有助於代幣價格,因為費用是給股權持有人的。這種情況在 V4 中有所改變,因為代幣持有者可以獲得分配費用(更多資訊見下文),這將高於其競爭對手。

GMX 和 GNS 的另一個優勢是地理封鎖。目前要訪問 dYdX V3,一些轄區是被封鎖的。而其他協議則沒有這種情況。地理封鎖是一個巨大的痛點,因為它使交易變得更加困難。預設 V4 前端的地理封鎖(希望看到資助其他替代前端)目前正在由法律團隊討論。

正如前一章所提到的,目前的迭代是最受歡迎的去中心化衍生平臺,並在數量上領先於其競爭對手。這並不是說 V3 沒有缺陷,這些缺陷使其競爭對手獲得了小的市場份額。V4 解決了所有這些主要缺陷。

4 dYdX V4

2022 年 6 月,dYdX 震驚了加密貨幣社群,移動到了他們自己的原生鏈,離開了容納 V3 的 Starkware. 最簡單的做法是在 V3 的基礎上增加一些小的改進,V3 已經比其他去中心化的 perp 平臺高出很多(只是做一個簡單的數量比較)。相反,dYdX 冒了很大的風險,從頭開始重建大部分系統,以便完全分散系統,同時增加理論上的吞吐量,為結算增加更多的確定性,並將 MEV 降到最低。

優點

執行 L1 使開發人員能夠定製驗證器的任務和各種區塊鏈功能。具體來說,每個驗證器都執行自己的鏈外訂單簿,但訂單和取消是通過網路傳送的,並匹配確保交易和承諾到每個區塊(這種格式在 Starkware 上是不可能的)確保高吞吐量。

此外,提交和取消訂單將不需要支付 gas;其他分散的交易平臺,無論是現貨還是 perp 都沒有這個功能。當市場波動和 gas 價格飆升時,無 gas 交易尤其有利,因為那正是人們想要交易的時候。

最後,新的區塊鏈是建立在垂直整合的基礎上的,這意味著下一步很容易增加和啟用現貨交易、借貸和期權。這將使 dYdX 擁有中心化交易所的所有功能,同時堅持開放的去中心化原則。

挑戰

遷移並非沒有重大挑戰。所有來自 Starkware 的現有基礎設施(以前可以在此基礎上建立)都需要從頭開始重建。除了為交易目的定製核心節點外,還需要一個索引器為 API 和 websockets 提供動力。索引器獲取核心區塊鏈上的資料,並以一種有效的方式儲存,這將反過來為 API 提供動力。從本質上講,dYdX 需要為 cosmos 建立圖譜協議。除了後端和中介軟體之外,前端和移動 UI 也將得到徹底改造。

增加新市場

現在,在去中心化的永久平臺上,除了 BTC 和 ETH(也許是前 10 個幣)之外,沒有很多人可以交易,流動性也很低。Binance 有 200 多個不同的永久市場,而 FTX 在關閉前有 500 多個。目前,dYdX 提供約 35 個市場,而 GMX 提供不到 10 個。

在 V4 中,任何人都可以通過治理提議增加一個市場。當它通過後,它將被放入隔離保證金,根據流動性可以被新增到交叉保證金和完全無許可權交易(對於流動性較差的產品,可以先從 AMM 開始,在達到某些 KPI 後慢慢升級到訂單模式)。在加密貨幣中,關注度是巨大的,許多人希望不斷地輪換和交易熱門的新產品。想象一下,在這個世界上,dYdX 是第一個在代幣下跌當天上市的永續平臺,比如 $BLUR.

什麼時候推出?

由於延遲,推出已經被推後了幾次。最初,V4 計劃在 2022 年底發射,然後被推遲到 2023 年第二季度,現在最好的猜測是 2023 年 9 月。 里程碑 2 比最初的估計推遲了兩個季度。我們現在進入下一個里程碑,引入先進的交易功能和公共測試網,預計在 5 月上線。

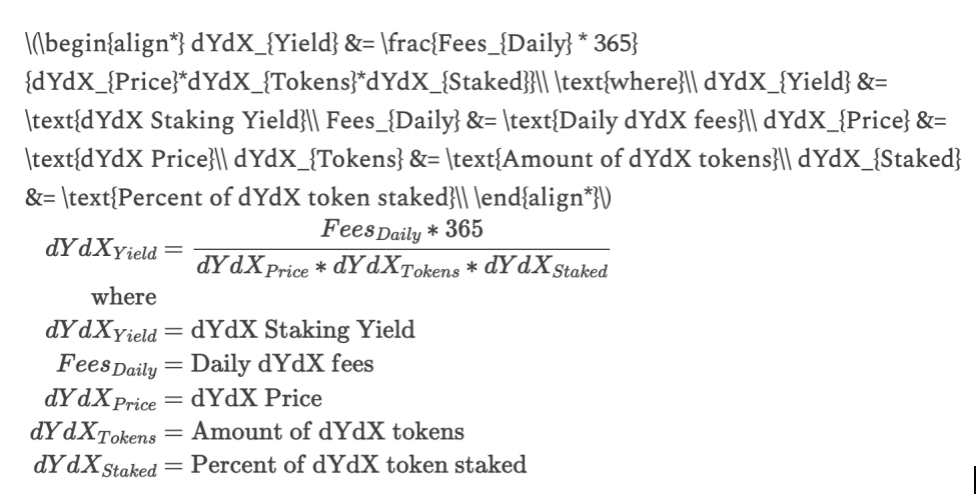

收入

V4 將允許管理部門直接收取交易費用,最可能的結果將是制定者和驗證者收取費用的世界;與目前的系統大相徑庭,在目前的系統中,費用累積到股權持有人身上。根據預測的收入和押注的百分比,很容易得出假設性的收益率。

下面是每日 dYdX 費用的滾動視窗。我們可以看到,它在 2021 年 11 月達到峰值,每天超過 250 萬,但隨後回落,現在正緩慢地從 10 月的底部 20 萬上升到 2023 年 2 月的 30 萬。

我們將使用這個公式,將費用年化併除以押注的美元數額。看一下代幣經濟,當質押開始時,將有 2.5 億個 dYdX 代幣。按照目前的價格,總共有 7.5 億美元可能被質押。然而,這些代幣中約有 5000 萬被指定用於流動性賭注池、安全質押池和社群財政。假設這些人不能入股,我們還剩下 2 億代幣。GMX 和 GNS 都有大約 70% 的流動性供應被抵押,所以也將使用這些數字。唯一的其他變數是 dYdX 費用。

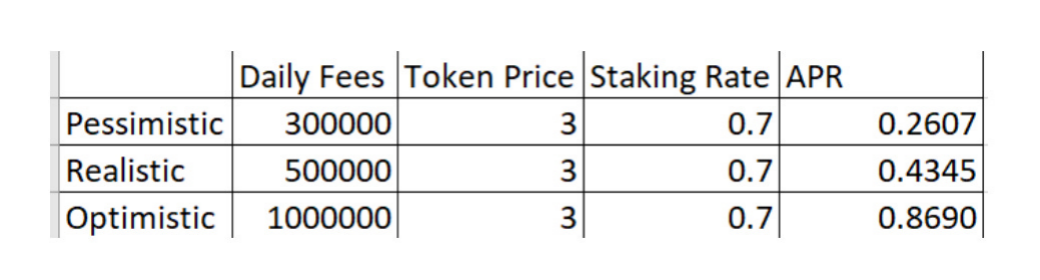

以下是對 9 月協議生效時的押質押收益率的估計。在這樣的價格和質押金額下,將返還的費用是很荒謬的。今年晚些時候會有一些解鎖,如果所有的東西都被質押,質押率將下降一半,但即使如此,收益率也是瘋狂的。真正的收益率敘述加劇了。

5 結論

在這篇文章中,我們提供了資料來支援我們的論點,即有三個世俗的尾風將推動去中心化 perp 生態:加密貨幣交易量將增加,去中心化的交易量相對於中心化的交易量將增加,去中心化 perp 交易量相對於去中心化的現貨交易量將增加(由於市場週期,它更像是一個分片的階梯函式)。

然後我們研究了從 DeFi spot 到 CeFi spot 和 perp 的交易所的市場結構,並得出結論,交易所的市場結構更具有壟斷性質。dYdX 是目前的市場領導者,即將到來的 V4 功能只會起到鞏固其領先地位的作用。V4 比 V3 和當前一代去中心化永續協議有很大的升級。

交易所幣是加密貨幣中表現最好的部門之一,因為它們是有利可圖的(如果沒有通貨膨脹的獎勵,我想不出還有什麼非 L1/L2 部門)。V4 將把費用返還給投機者,並使 dYdX 代幣與協議的使用情況保持一致。我們相信,相對於其行業和更廣泛的市場,dYdX 將有強勁的表現。