TL;DR

- NFT 交易市場的競爭會面臨差異化不足和流動性不足兩個難點;

- Blur 通過融合專業交易工具和聚合器做出了差異化定位,再用 Bid Pool 機制效仿訂單簿,解決了流動性不足的問題;

- Blur 需要面對缺乏增量,刷積分和經濟模型不可持續的問題;

- NFTfi 和 NFT 做市商會受益於 Blur,市場會對新的 NFT 項目有更高的要求;

NFT 交易市場的競爭難點

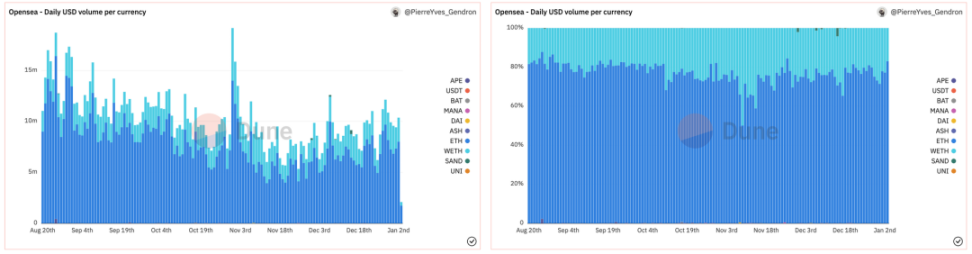

一直以來,Opensea 就是整個 NFT 市場的代表,始終佔據了 70% - 90% 以上的市場份額,並在最新的一輪融資中估值達到 130 億美元,雖然目前市場低迷,且 NFT 仍然有一些問題未被被解決,但是 NFT 在許多人眼中仍然是一個巨大的未被髮掘的市場。

面對這樣一個充滿潛力的市場,Opensea 也不乏挑戰者,然而,自始至終,真正稱得上威脅的只有兩個,一個是 Gem,另一個就是 Blur。

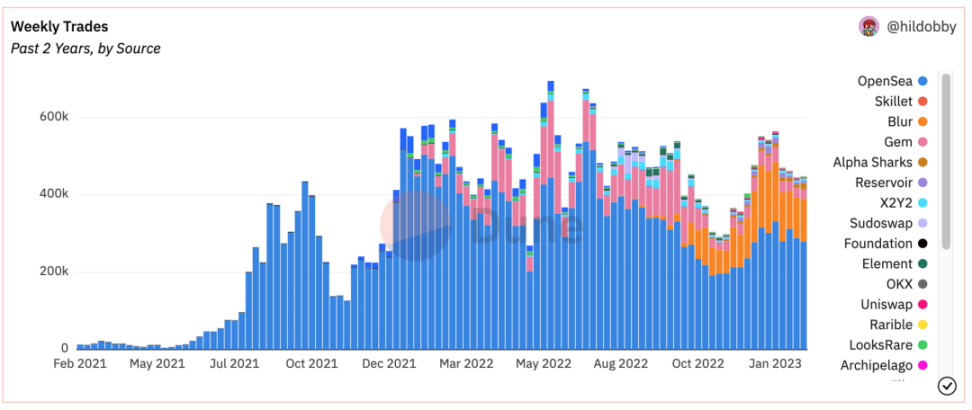

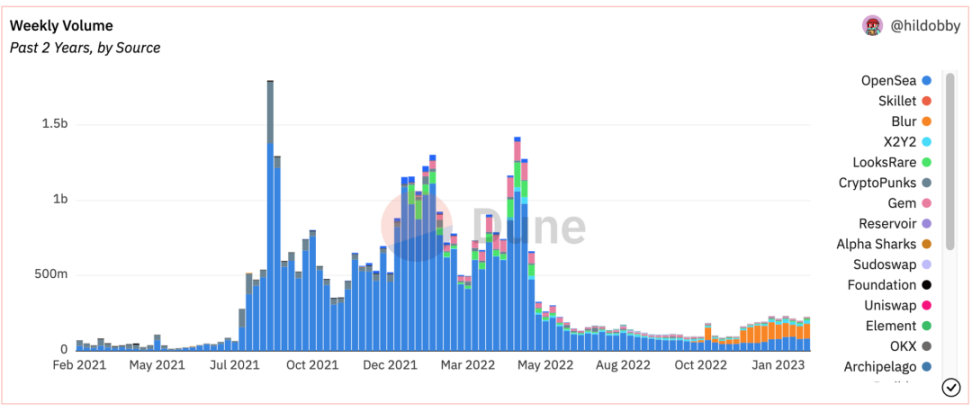

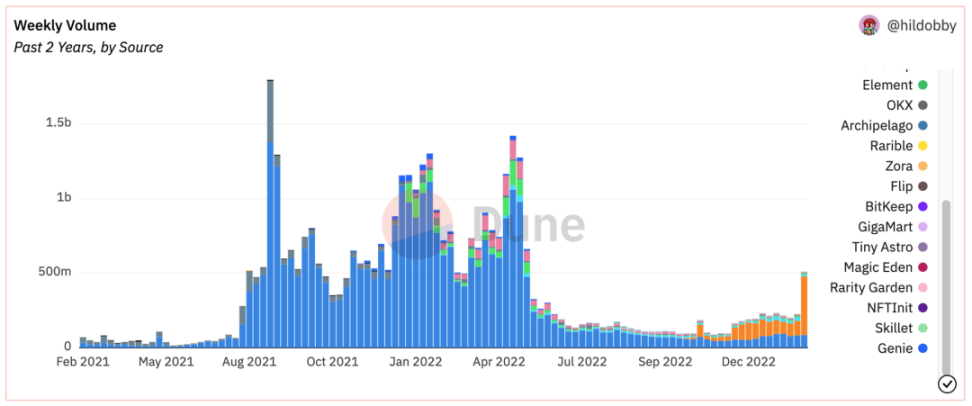

附圖:去年 2021 年 2 月 - 2023 年 2 月 Blur 發幣前各大 NFT Marketplace 的真實周交易量和周交易數。其中只有 Blur 和 Gem 從交易量和交易數兩個角度都搶佔了 Opensea 的份額。

個人看來,眾多的挑戰者都會遇到 2 個主要問題,一是「差異化不足」,二是「流動性不足」。

差異化不足指的是,體驗上區別太小,使用者可以隨時遷移到別的交易市場

大部分 Opensea 的競爭中,從 UI/UX 的角度來說和 Opensea 幾乎一模一樣,只有功能上的微創新,如 Collection Offer,批量上架等,代幣激勵並沒有改變使用者交易 NFT 的方式。

但絕大多數的 NFT 都符合統一的標準(ERC721 / ERC1155),而且鏈上公開無許可,交易市場可以很容易地支援這些項目,讓任何 NFT 市場好像都由於這種鏈上特性不用擔心供給,這也是理論上後來的競爭者可以和 Opensea 競爭的基礎。

流動性不足,指的是供給不足,流動性割裂

NFT 由於統一標準且上鍊,讓 NFT 交易市場好像不需要擔心供給,但是事實上,對於大部分的競爭者來說,供給嚴重不足,因為 List 才是 NFT 交易市場的供給。

而在牛市的時候,由於各個交易市場的流動性分散且獨立,如果同時在多個交易市場掛單,但是出現了價格變化不如預期,需要調整掛單價的情況,掛在多個市場就會需要支付多筆 Gas,面對這樣的情況交易者更會傾向於選擇流動性最好的市場。

因此對於 NFT 交易市場來說,吸血鬼攻擊攻擊流動性是困難的而且不直接的。代幣激勵只能吸引一時的交易量,但是難以維持,當價格波動大的時候,掛單在多個交易市場來挖礦,很容易就自己成了礦。

流動性不足,是所有挑戰者最大的問題,目前 NFT 市場的可交易標的其實不多,玩家數也不多,存量競爭,最為激烈。

Blur 好在哪

基於上述幾點 NFT 市場的困境,其實就可以反推 Blur 做的好的地方,簡單來說就是兩點:

Be Different,Think Different。

Be different

Marketplace for Pro traders

Blur 從融資開始就自我定位與 Opensea 不同,Marketplace for Pro traders,這麼做是合理的,因為根據資料 NFT 交易量來說,45% 以上的交易都集中在了藍籌交易上,同時 NFT 目前本身,仍然是交易需求遠遠大於其他需求。具體來說,Blur 的差異化戰略可以總結為「多快好省」四個字。

多:供給多

Blur 用一種非常開放的心態提供了聚合器服務,使用者可以既在 Blur 掛單又在其他的交易市場掛單。

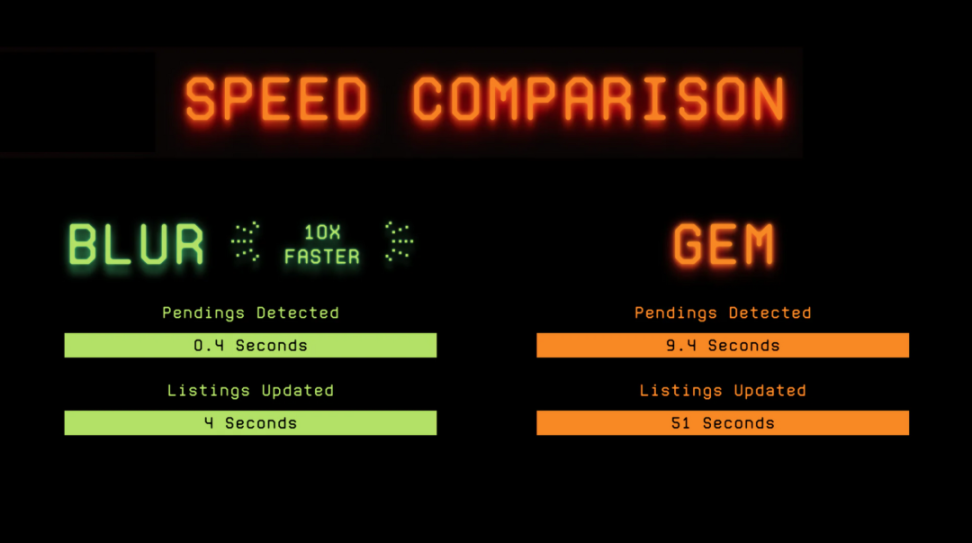

快:速度快

根據 Blur 官方自稱,Blur 比 GEM 快十倍,速度基本做到了所有平臺中最快更新 Listing 資訊,而對比同樣以速度和聚合見長,曾經被許多 NFT 交易者視為必買的交易輔助工具 NFT nerds,Blur 擁有完全相同的功能且完全免費。

而快有多重要呢?

舉例來說,當一個新項目發售的時候,成交往往是最多的時候,價格也沒有形成共識,是交易的黃金時間,而使用 GEM 或者 OS 進行交易,很有可能出現地板重新整理了,使用者沒有重新整理出來,使用者提交交易了,其實已經被別人了成交的情況,這種情況下使用者只有虧了 Gas fee 才知道交易失敗了,既虧錢又錯過了交易的黃金時間。

好:好用,更符合 Traders 的交易習慣

Blur 的 UI & UX 和 Opensea 完全不同,更接近 NFT nerds 或者 Sol Sniper 等專業的交易輔助工具而非交易市場。

除了從速度上優化帶來體驗上的絲滑,同時完美復刻 NFT nerds 的幾乎所有功能之外,也有自己對 Pro Traders 需求的獨到理解:

智慧掃貨,智慧批量掛單,自動計算 P&L,展示掛單者的地址縮寫和持倉等,幾乎一個專業 Traders 所需要的所有公開資訊 Blur 都會提供。

省:交易成本低

Blur 一度是完全零版稅和零手續費的交易市場,並始終堅持了這一戰略,即使在 Opensea 推出黑名單之後,Blur 的選擇仍是可選版稅市場而非強制版稅,並從技術角度解決了 Opensea 這一策略。

除了產品體驗方面,Blur 的空投發放方式也與眾不同。

這方面 Blur 更像交易市場中的 Yuga Labs,即永遠模糊,永遠保留預期。Blur 的每一次空投,都是一種使用者教育:

- 第一次空投帶著使用者體驗一次 Blur 的智慧掛單功能;

- 第二次空投則領著使用者體驗一次 Bid Pool 功能;

- 第三次空投則是讓使用者從 List 和 Bid 兩個角度完整體驗 NFT 做市的感覺。

Blur 通過獨特的產品定位、產品設計和空投發放方式,初步創造了一種和 Opensea 不同的定位,解決了差異化不足的問題,在眾多 NFT 交易市場中佔據了一定位置。

然而差異化最多隻能幫助 Blur 代替 Gem,但仍不足以幫助它後來居上挑戰甚至超越 Opensea,真正難解決的,是流動性不足。

Think Different

Incentivize liquidity but not volume

Blur 對 Opensea 的趕超,是從 12 月 Bid Pool 功能的推出開始的,Bid 指的即是買方報價收購的方式,有點類似於在閒魚上求購。

而 Bid Pool 和傳統的 Collection Bid 的區別在於,使用者不再需要 WETH,但需要將 ETH 存入 Blur 的 Bid Pool 才能發起 Bid,同時只能針對整個 Collection 進行 Bid 而不能針對某個特定的 NFT。

這個切入角度非常有意思,在最初並沒有被視為一個具有革命性的功能。

因為 Bid 作為一種在各大交易平臺早就已經有的功能,其實並不是主流的成交方式,它更多是作為一種正常交易的輔助工具存在,用於向非地板無法被統一定價的 NFT 出價,或者低價 Bid 來尋找哪些急需流動性的 Holder 進行套利。

根據 Opensea 的資料,通過 Bid 方式成交的交易量只佔 10% - 20%,通常只有極端行情下,使用者才會選擇接 Offer 的方式成交。

那麼這樣一個小功能是如何撬動 Opensea 的王座的?

首先要明確一點,對於一筆交易來說,不可能同時在兩個交易市場發生,因此 NFT 市場之間的競爭,其實就是流動性的競爭。

Blur 和其他 NFT 交易市場最大的區別就在於,對流動性的理解和對其激勵的方式。

由於 NFT 的交易市場並沒有 TVL 的概念,流動性難以被量化,因此人們在比較不同的 NFT 交易市場的時候,通常會比較他們的交易量,眾多 Opensea 的挑戰者也是從激勵交易量的角度去刺激流動性的。

但是交易量高是流動性好的結果,而非原因,左手倒右手也會造成交易量高但是流動性不佳的局面。

什麼才是好的流動性?

Blur 的答案是,買的到,賣得出,可以容納大資金量的交易而不大幅影響其地板價,激勵流動性激勵的是買單和賣單足夠多,而不是成交足夠多,目的是提高撮合交易的成功率。

事實上,流動性一直是一個 NFT 需要被解決的問題,也因此衍生了無數的 NFTfi 產品。通常對於流動性的問題,有三種解決思路和兩種無為之治的思想。

無為之治一種是認為 NFT 由於非同質化特性,本身就不需要好的流動性,另一種則認為 NFT 缺少流動性的原因是因為缺少真實用例,更貼近普通人的 Utility 出現了流動性自然就會好了。

這裡不談論這兩種想法的對錯而重點介紹解決流動性的思路。

思路一:改變 NFT 的本質

背後的思想是 NFT 的流動性不好是因為單價太貴門檻太高了,因此讓其更接近 Token,如 NFT 碎片化、NFT 永續合約等。

思路二:提供 NFT 的衍生品工具

如借貸、租賃等等,背後的思想是,NFT 的流動性不好是因為其佔用資金量高,降低了資金的利用效率,降低了使用者的購買意願。

思路三:引入做市商

如 NFT AMM Marketplace,土狗幣同樣沒有賦能但是土狗幣卻擁有遠好於 NFT 的流動性,因為土狗幣可以通過在 Uniswap 上加 LP 的方式進行最基本的做市,借用這種思想也就誕生了 NFT 的 AMM。

上述三種方式,個人看來,思路都對,但是各有各的問題。

NFTfi 的問題在於,流動性不足既是它們要解決的問題,也是它面臨的問題。

因為 NFTfi 普遍需要對 NFT 進行定價,而 NFT 的定價目前完全是由市場定價,當市場流動性不好的時候,就有可能出現定價變化極度不平滑且容易被操縱的風險,以至於影響產品使用體驗的情況。

以 NFT 永續合約的 Azuki 為例,當流動性不足的時候,很有可能使用者開一個 Azuki 多單就把合約標記價格從 14.35 拉到 14.7 的情況,而這個時候地板價可能才 14.5,再考慮上開單閉單的手續費,Azuki 的地板價要到 15.5 甚者更高使用者才能開始盈利。

而 NFT AMM 除了無法區分稀有度之外,最大的問題是,使用者習慣的習慣 ≠ 做市商做市的習慣。

同時由於 NFT 的總量小,最小單位大(一次最少成交一個),AMM 的做市非常出現巨大的滑點,非常不利於流動性。

因此 NFT AMM 目前既不適合使用者交易,也不適合做市商做市。

NFT AMM 需要一個總量大的 NFT Collection 的出現,試想當有一個總量 100 萬的 NFT Collection 出現的時候,目前淘寶式的交易體驗的 NFT 市場還能滿足交易需求嗎?No。

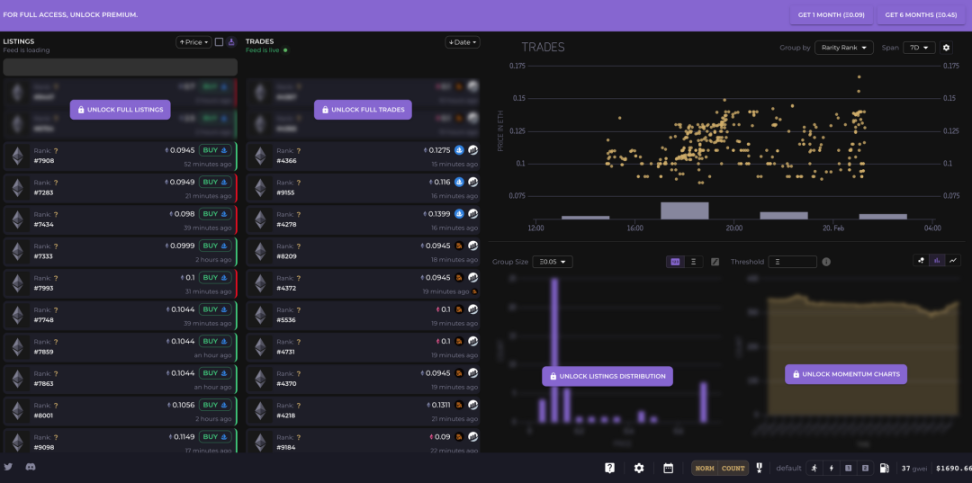

Bid Pool 從做市商的角度解決了流動性的問題,通過激勵使用者參與出價和掛單,成為一個小的做市者。

「視覺化、可積累、低成本、有補貼」

Bid Pool 本質上是類似交易所訂單簿的模式,提供了清晰視覺化的買單牆,讓買賣雙方對於一個 Collection 的流動性狀況判斷有了更明確的資料支撐,同時用代幣激勵出價和掛單兩種行為,保證參與者即使真的 Bid 到了 NFT 也不會選擇立刻接其他人的 Offer 砸盤。

如果把地板價理解為 token 的當前最容易成交的價格,這種不斷激勵使用者在地板價附近同時提供買單和賣單的行為,就是做市,Bid Pool 做的事情,就是讓每個使用者都可以成為一個小的做市者。

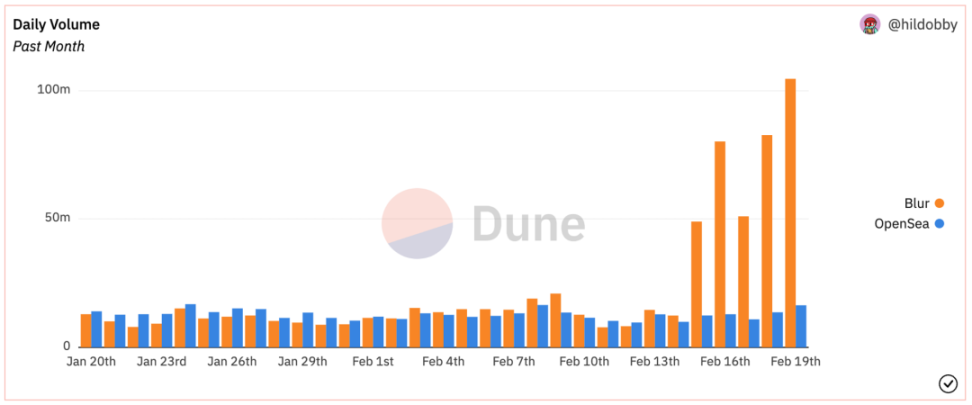

這種方式帶來的影響就是,自從 Bid Pool 推出以來,頭部藍籌項目的成交 70% 都集中在 Blur 發生,單月成交量是原來的三倍,有了 Bid Pool,巨鯨如 Pransky 才可以在不砸穿地板價的情況下一次售出 40 個 Doodles。

那麼這種方式對於其他交易平臺是可複製的嗎?不完全是。

首先, Bid pool 因為要將 ETH 放在 Blur 的合約中,就讓使用者的資金不像 NFT 一樣可以在多個平臺進行掛單重複使用,提高了平臺吸血鬼攻擊的要求,只有當代幣激勵大於 Blur 的時候這種攻擊才有成立的可能性,這就為 Blur 創造了一種壁壘。

其次,採用 Bid Pool 方式刺激流動性的平臺必須要和 Blur 卷手續費和版稅制度,因為過高的手續費和版稅制度會提高做市的成本和風險,阻礙流動性的提高。最後,做市的基礎和 Blur 多快好省的體驗是分不開的,試想你發現成交變多 Bid 想撤銷的時候平臺卡了…

Opensea 的壁壘

Opensea 在 Blur 的攻擊之下依然有兩大壁壘未被攻破。

其一是 Seaport 協議,其二是日活使用者。

Seaport 協議

因為 Blur 和 Opensea 的競爭仍然是存量競爭,爭奪的是交易需求為主的 PFP 戰場。

然而 NFT 的最終形態目前仍未可知,但有一種方向是比較確定的,就是垂直領域或者某特定應用的 NFT 資產,更有可能在其內建的 NFT 市場交易而非在綜合交易市場。

因為這樣對於使用者來說路徑最短,同時對於平臺來說也可以更容易捕獲交易的價值同時監控資料(正如 StepN 大部分的交易都發生在內建的交易市場而非 MagicEden 上一樣)。

Opensea 得益於 Seaport 協議的存在,可以聚合所有采用了 Seaport 來建立垂直交易市場的掛單,解決這些垂直交易市場流動性割裂的問題。但是 Opensea 要如何更好滴捕獲這些交易市場的價值,仍然不太明確。

日活使用者

這方面其實個人仍然不太確定背後的主要原因。只是根據資料顯示,即使在 Blur 的交易量已經是 Opensea 4-5 倍的情況下,Opensea 的日活使用者仍然高於 Blur,推測可能原因有幾個:

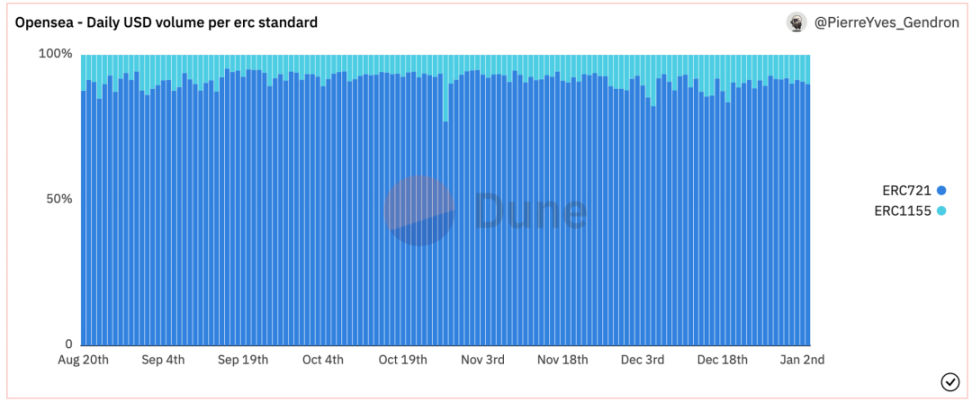

首先,Blur 目前對於很多使用 ERC1155 型別的 NFT 支援的並不是很好,而 ERC1155 和 ERC721 的交易量之比大概是 1:9,這會讓一部分使用者使用 Opensea;

另一方面,Art Blocks 系列的 NFT 普遍都不能在 Blur 上進行交易,也分走了許多 Blur 的交易和使用者,可能是由於 Opensea 對版稅制度的支援,但隨著 Opensea 版稅制度對標 Blur,相信會慢慢抹平雙方在這方面的差距;

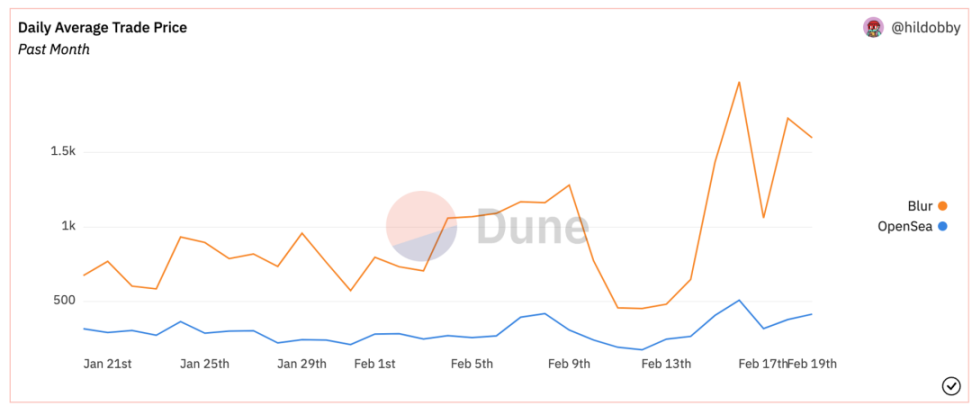

此外,Opensea 的成交均價遠低於 Blur,推測可能有一部分便宜的 NFT 存在很大的交易頻次,但是由於價格,交易者對版稅不那麼敏感,更傾向於用習慣的平臺交流。

Blur 的難點

縱使 Blur 做對了這麼多事,Blur 和 NFT 的面前仍然有許多問題需要解決。

沒有增量

Blur 雖然為 NFT 市場帶來了流動性,但是沒有帶來增量,也沒有改變不玩 NFT 的人對於 NFT 的看法,Blur 的成功,是內卷的成功,這也是 Blur 和 Opensea 之間的競爭和傳統網際網路補貼競爭的區別,網際網路的補貼確實能吸引新使用者。

如何把這個市場做大,是 Opensea 和 Blur 需要共同面對的問題,但對於 Blur 來說,能先搶到存量市場並建立自己的流動性壁壘也已經足夠好。

反 Scam

道高一尺,魔高一丈,套利者和平臺間始終存在著博弈,許多熟練的套利者做到了只刷積分而不提供真實的流動性。

如用 Bot 監測交易,發現自己的 Bid 要成交前,及時用更高的 Gas 取消 Bid,或者用低於 Gas Fee 的價格去 Bid,導致賣家接受 Bid 的收入比 Gas Fee 的成本還低,就可以做到無損刷積分。

類似的方式層出不窮,Blur 的 Bid 機制仍然有很大的優化空間。

當前模式不可持續

Blur 為了激勵做市商進行做市,需要不斷釋放代幣激勵,但是代幣卻沒有消耗場景也沒有治理之外的有效賦能,就會導致代幣的潛在拋壓很大,同時 Blur 也始終沒有收入。

且一旦 Blur 試圖開始收交易手續費,不談是否會分潤給代幣持有者進行代幣賦能,首先就會提高做市商的做市成本,Blur 的收入和做市之間有基本的衝突,而做市是 Blur 目前的立身之本。

如何持續用合理的方式進行激勵,是 Blur 需要考慮的問題。

另一方面,使用者參與 Bid & List 的成本是用以太坊為單位的,獲得的代幣確實 Blur 為單位的,如果以太坊價格上漲而 Blur 的價格下跌,就會導致 Blur 如果想要補貼成本需要支出更多的 Blur 代幣,而國庫中的代幣總量是有上限的。

可能可以考慮的代幣賦能方式方式包括,質押代幣進行賄選來改變對特定 Collection 進行 Bid 和 Listing 的收益等,但是考慮到 Blur 團隊位於北美,對於代幣的賦能受限較多,所以先不瞎想象了。

總而言之,如何在有限的時間視窗內,將對 OS 的優勢轉換為勝勢,是 Blur 接下來的問題。

Blur 的影響

NFTfi Summer?

Blur 為 NFT 市場尤其是藍籌 NFT 注入了流動性,只要代幣的激勵能夠大於做市商的成本,這種流動性就會持續。

流動性的提高會帶來圍繞藍籌 NFT 開發的一系列 NFTfi 產品的使用頻率,因為流動性的提高意味著交易頻次和價格變化速度的提高,也就會帶來各種套利機會和交易需求,就會需要 NFTfi 作為輔助工具。

同時隨著參與者越來越多,Blur 做市難度肯定也會上升,會出現類似 NFTfi 機槍池的產品的機會,幫助使用者用最優的方式為 NFT 市場提供流動性同時獲取收益。

對於 NFT 的做市需求變大

由於流動性視覺化,未來隨著做市風險不斷變高,大部分的自然做市資金都會流向更優質流動性更好的資產,對於大部分的長尾 NFT 來說,如果項目方不進行做市,只會越來越拉胯。

同時對於新的項目方來說,如果發項目不提供流動性,那就會一定程度上降低使用者的預期。做市提供了新的 NFT 運營維度,因此對於專業 NFT 的做市需求會變大。