通過以下訂閱與1000 的創始人、投資者、加密基金、經紀公司和開發人員一起獲得免費的前沿加密研究:

感謝閱讀 Decentral Park Research!免費訂閱以接收新帖子並支援我的工作。

債務上限推動帶來樂觀情緒

在相當平靜的一週裡,隨著白宮和共和黨國會領導人向國會推動一項債務上限協議,市場以積極的基調收盤。

風險資產保持樂觀,但走勢微妙,表明很多因素可能已經反映在價格中。NDX 期貨繼週五大漲 2.58% 後,週二上漲 0.63%。

然而,這還沒有完全敲定。國會將於今天對財政責任法案進行表決,參議院將於週五進行表決。

隨著全球 MCAP 指數從 3 月份以來的支撐位反彈,週日加密貨幣市場出現了更為明顯的走勢。市值現在位於 $1.118T 水平。

穩定幣主導模型還指向一個市場,該市場在更明顯的重置之前尚未完成其風險期。

但市場流動性仍然令人擔憂……

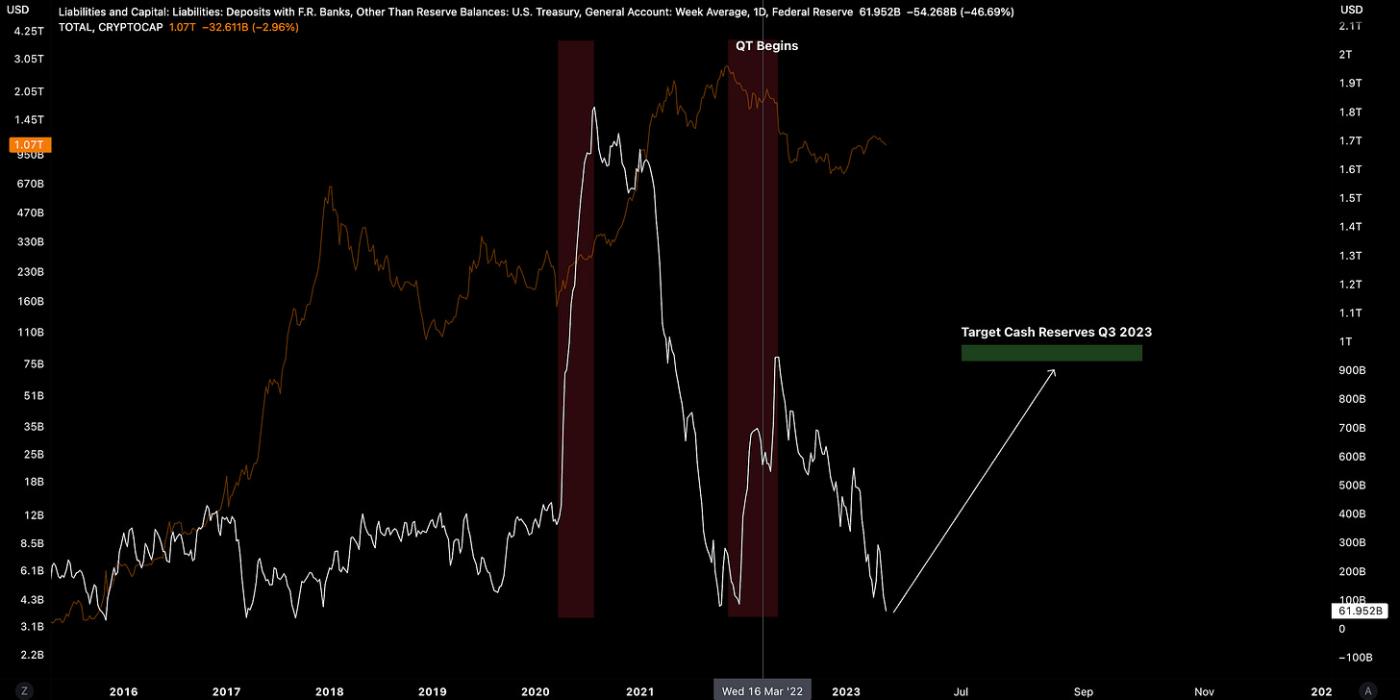

假設國會批准債務交易,一些估計預測美國財政部可能希望在第三季度末出售超過 1T 美元的票據,以增加其現金儲備。

自美聯儲於 2022 年 6 月開始其 QT 努力以來,財政部一直在從其美聯儲賬戶 (TGA) 中提款,這有助於提高市場流動性並抵消 QT 的影響。

但這可能不是全部。加密貨幣可以受美國國內流動性的引導,但它也趨向於接近全球流動性......

最近幾周,全球流動性下降也影響了黃金等反美元、對真實收益敏感的資產。獲得美元變得更加困難……

就像過去幾周的加密貨幣一樣,黃金在關鍵水平上一直受到支撐。

投資者對債務上限後的擔憂是一旦財政部開始發行債券就會產生相反的影響。第三季度的 1T 美元目標使 TGA 平衡軌跡與它從中提取時處於相同的傾斜度。

當國庫餘額最後一次增加餘額時,加密貨幣市值在 4 個月內從 2.7T 美元跌至 1.2T 美元。

我們繼續認為市場流動性枯竭是加密市場的主要短期逆風,但關於美聯儲如何修改 RRP 利率以減輕影響或財政部實際增加現金的現實性如何,仍存在懸而未決的問題迅速儲備。

畢竟,在沒有 TGA流動性注入的情況下,QT 與加息的組合對金融業來說是壓力加法而不是壓力減法。如果不使用流動性便利,美國銀行總儲備可能不會低於 3 萬億美元的水平。

具體來說,最近國內流動性低谷恰逢系統出現裂縫,需要美聯儲進行流動性干預。

市場動向

目前,週日的債務上限積極推動也推動了加密貨幣市場的特殊表現。

比特幣的主導地位推高至 49%,表明橙色代幣仍然是冒險行動的市場領導者。

比特幣主導地位的新市場機制的訊號(BTC擴大了表現)是該指數自 2021 年 5 月以來未能達到的 50% 突破。

鏈上措施也表明短期交易者投降。比特幣 STH-SOPR 看起來回到 1 以上,短期持有者將再次開始賣出獲利。

SOPR 通常使用 1 作為長期牛市的支撐,因為短期交易者將他們的成本基礎視為新購買機會的有吸引力的區域。

BTC和ETH之間的戰鬥似乎更加接近。兩者都有自己的敘述或基本驅動因素來引發這場激烈的戰鬥:

比特幣:銀行業危機、序數理論、 新興的 MEV 驅動程式、市場上最具流動性的非穩定幣。

以太坊:穩健的貨幣(即 EIP-1559 的ETH淨髮行量 -143k)、L2 上的 NFT、在上海之後對衝ETH質押的能力(即新興的 Web3 無風險利率)。

ETH/ BTC比率似乎突破了阻力位,但尚未在任一方向上顯示出令人信服的走勢。我們認為收盤價高於其 200 日均線是積極動能擺動的確認訊號。更清楚的是,成交量飆升似乎迫在眉睫。

相反,不包括 beta 和穩定幣的競爭幣指數在週日下跌了 1%。

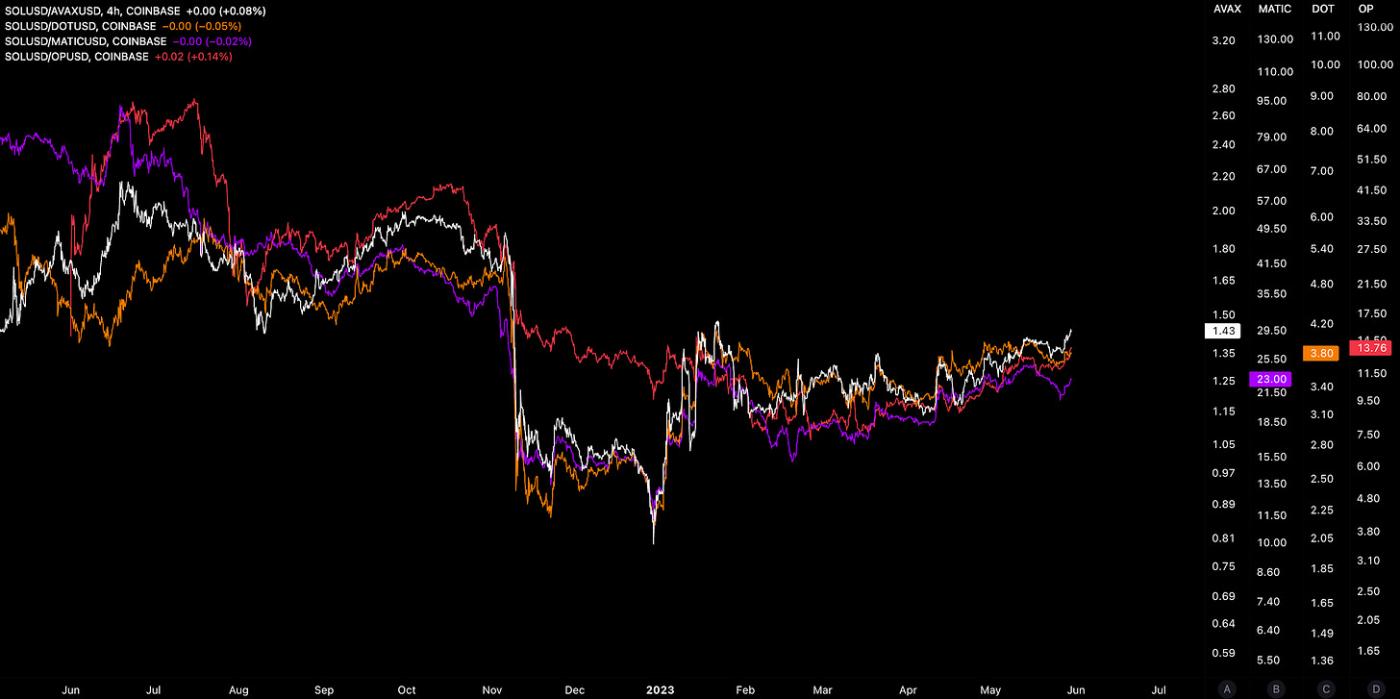

並非所有替代品的表現都一樣。過去一週, SOL以 +5.3% 的價格成為智慧桶領域中表現最強勁的公司(在 MCAP 的前 27 名中)。

SOL/USD 在其 200 日均線上方看起來具有建設性,儘管因此被拉低,但從現在開始,“持平效應”可能使約 20 美元成為既定支撐。

與其替代的 L1 競爭對手相比, SOL也獲得了相對勢頭,並有望在未來 4-5 個月內恢復其在 FTX 崩潰後的相對損失。

它的出色表現也延續到 L2 領域(例如SOL/ OP),這可能表明投資者也在定價 Solana 進入 L2 市場與 L2 市場之外的能力。

Optimism 在 5 月 31 日解鎖了 9% 的代幣總供應量,這也可能影響其超越大盤的能力,因為投資者在事件發生前後限制了風險敞口。

在謹慎且流動性越來越差的市場中,代幣供應解鎖可能會發揮更大的作用。

同樣清楚的是,隨著我們開始認識到各行業之間的相互聯絡比以前想象的更加緊密,加密貨幣之外的 AI 敘事繼續推動加密貨幣內部的精選表現。

隨著 NVDA 攀升至新高,基於 GPU 的去中心化渲染網路 Render (RNDR) 的表現一直優於更廣泛的加密市場……

一個更有趣的動態展開是市場對基於 IoT(物聯網)的 DLT 網路(例如 IOTA)的競價,作為對 AI 勢頭的延遲反應。

IoT 和 AI 的結合建立了AloT (物聯網人工智慧),旨在建立更高效的 IoT 流程並改善使用者互動。當所有這些技術融合在一起時,我們只是觸及了可能性的表面,而且 RNDR 似乎不太可能仍然是鎮上唯一能夠長期建立在這種勢頭上的遊戲。

去中心化公園市場脈搏

想要數字資產市場的實時更新和分析?單擊下面的連結加入 Decentral Park 的 Market Pulse 組:

ICYMI:在雜草中#13

分散公園研究

分散公園研究

全球市值

1.122 噸美元;市場仍處於年初至今的上升趨勢中,週日的積極衝動歸因於債務上限協議轉向國會投票。 D 或 W 沒有技術分歧。

DeFi MCAP

$43.6B; DeFi 行業在其 200 日均線附近震盪,因為該行業正在尋找方向。

交易員定位

資金利率保持正值 (0.0084),表明交易員整體看漲,因為BTC保持在 27,000 美元以上。

BTC最高看漲 OI 為 28,000 美元,31 月罷工,最大痛苦為 27,700 美元 - BTC現貨最近一直趨向於此。

總計 1.09 億美元的空頭清算幫助推動了週日的上行波動,期貨市場仍在影響現貨市場。

灰度信託

GBTC 對資產淨值的折讓正在加速擴大,而更廣泛的現貨表明投資者賣出的具體信託相關原因。 GBTC 折扣現在為 43%。

一個原因可能是灰度註冊了 3 只新基金,其中包括一隻比特幣綜合 ETF,這可能被視為 Grayscale 在 GBTC 的現貨 ETF 過渡方面與 SEC 極有可能敗訴的備用計劃的訊號。

正如我們在前幾期《每週週刊》中所強調的那樣,未來幾個季度的信託業績可能會繼續受到更廣泛的現貨市場的推動,但市場對 ETF 轉換的看法(以及更接近贖回股票的能力)可能會加劇或抑制到資產淨值)。

隨著投資者興趣減弱,GBTC 交易量 (30D) 已跌至 2019 年 3 月以來的新低。投資者沒有明確的視線來對信託進行對衝折扣交易。

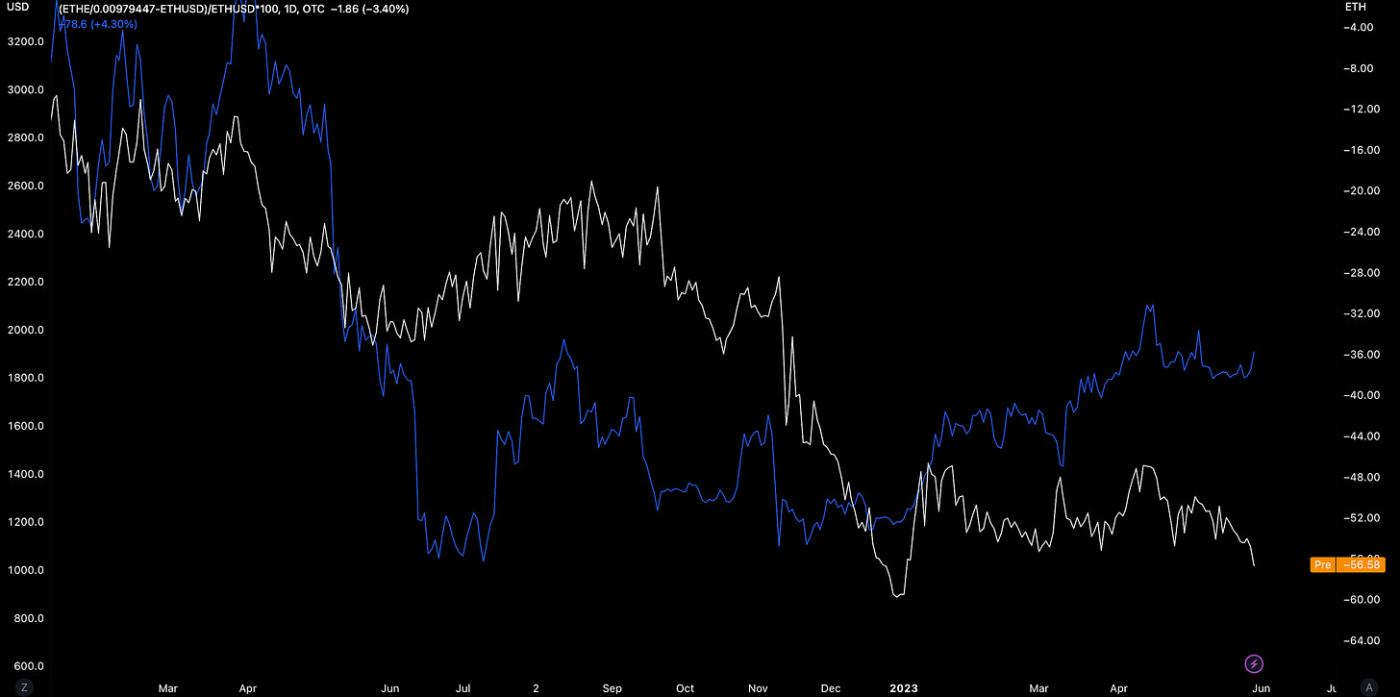

ETHE 對 NAV 的折讓也與ETH現貨背道而馳——可能出於與上述相同的原因(表現不佳/過高的信託特定驅動因素)。

Grayscale 的 Solana Trust (GSOL) 於 4 月 17 日開始在場外交易市場交易。到目前為止,GSOL 的交易價格較資產淨值溢價 120% 以上,但這可能僅反映了二級市場上交易的 GSOL 股票數量有限——目前尚不清楚未來幾個月有多少股票上市,這可能會阻礙溢價加寬。

BTC/USD 總訂單簿

訂單簿看起來相當均勻。 27,000 美元上方的良好支撐和高達 28,000 美元(有爭議的區域)的更強阻力。

礦工

比特幣雜湊值繼續攀升,30 日均線在年初至今攀升 45%(3.63 億泰銖/秒)。

礦工從 BRC-20 相關活動中獲得的收入已持平至每天約 12 BTC,與 5 月 8 日 251 BTC的歷史最高水平相比下降了 95%。

與模因相關的敘述和代幣解鎖似乎在推動市場下行:

前 100 名(7d %) :

IOTA (+18.4%)

單射 (+12.3%)

量化 (+9.4%)

檔案幣 (+8.3%)

XRP(+8.1%)

底部 前 100 名 MCAP (7d %) :

佩佩 (-12.9%)

樂觀 (-10.9%)

幻影 (-9.9%)

首烏 (-8.9%)

猿幣 (-7.8%)

> 為什麼西里爾·馬修 (Cyril Mathew) 離開 Stripe 加倍投資加密 [ 獨家新聞]

> Binance 的狀態 [ 無銀行]

> 以太坊 L2 即將成為 NFT 中的熱門新事物 [ Unchained ]

> 帝國綜述 [ 帝國]

> Raoul Pal 和 Sandy Kaul 談技術大趨勢 [ Real Vision ]

> 加密儲存公司 Qredo 改進後的自我託管錢包上線 [ Coindesk ]

> Genesis、Gemini 尋求撤銷 SEC 對借貸產品的訴訟 [ The Block ]

> DePin 更新 [ Messari ]

> 在美國債務上限交易中提議降低 30% 的加密採礦稅 [ Blockworks ]

> On Curve 的 crvUSD穩定幣[ blocmates ]

主要的分散公園連結:

>分散式園區研究中心

>分散式公園市場脈搏

> Decentral Park 網站

關於 Decentral Park

Decentral Park 是一家由創始人領導的加密資產投資公司,其團隊成員作為技術企業家、運營商、風險投資家、研究人員和顧問磨練了他們的技能。

Decentral Park 採用有原則的數字資產投資策略,並與創始人合作,使他們基於代幣的去中心化網路能夠在全球範圍內擴充套件。

以上資訊不構成出售數字資產的要約或購買數字資產的要約邀請。此處的任何資訊均不構成投資任何證券的建議。