撰文:HotairballoonCN

一、項目介紹

1、什麼是 dYdX

dYdX 是全球首個去中心化數字貨幣衍生品交易平台,該平台旨在通過去中心化技術來建立更加開放、透明和安全的金融產品。

在 dYdX 平台中,主要支持保證金(杠杆)交易和衍生品(永續合約)交易,最多可以支持 20 倍杠杆。

2、產品架構

1)主要交易模式

眾所周知,AMM(Automated market maker)是 DeFi 的基石協議之一,在 AMM 模式中,交易對手方是資金池,由資金池實時完成報價,相當於人機交易,無需等待平台的交易撮合,因此可以快速完成交易,這也是 AMM模式的優勢所在。

DeFi 經典項目 Uniswap(DEX)、Pancakeswap 和 GMX(衍生品)等都采用了 AMM模式。

但是,dYdX 卻反其道而行之,它並冇有跟風采用 AMM 模式,而是采用了中心化交易所(CEX)一直沿用至今的訂單簿模式。

用戶在 dYdX 平台不但可以下市價單和限價單,而且還包括了 5 種止損模式,另外,還可以設置訂單的有效截止時間。

在 dYdX 看來,訂單簿模式更加契合專業交易者的需求,而且也迎合了更多加密貨幣交易者的需求,畢竟在目前的加密貨幣交易中,中心化交易所(CEX)的市場份額占到了 95%以上。

和采用 AMM 模式(被動交易)的 DeFi 平台相比,很顯然,交易者在 dYdX 平台擁有更多的自主權。用戶可以根據自己的需求組合(對杠杆倍數、訂單類型、止損類型、訂單有效期等進行自定義組合)出更加複雜的交易策略,從而滿足自己的交易需求。

2)底層技術架構

dYdX(目前是 V3 版本)是搭建在以太坊 L2 賽道四大天王之一的 Starkware 網絡上的 DeFi衍生品交易平台。

借助於 Starkware 的高擴展性和低交易費率,以及 dYdX 絲滑的鏈下訂單簿、鏈上結算模式,用戶在 dYdX 平台的交易體驗幾乎可以和中心化交易所(CEX)相媲美。

而 dYdX V4 版本將會遷移到 Cosmos 網絡上,dYdX 將基於 Cosmos SDK 和 CometBFT PoS 共識協議,創建一條屬於自己的一條獨立的 L1 區塊鏈 dYdX Chain,具有完全去中心化的鏈下訂單簿和匹配引擎。

dYdX Chain 作為在 Cosmos 上自定義的 L1 區塊鏈,dYdX 將會有更多的自主權,例如可以運行節點、調整平台的收費結構等,從而將會為用戶提供更加優質的交易體驗。

3、發展曆程

dYdX 成立於 2017 年 7 月,創始人 Antonio Juliano 於 2015–2016 曾在 Coinbase 擔任工程師 ,彼時第一代去中心化交易所(0x、Kyber)已出現,但 dYdX 主要定位於保證金交易和衍生品交易。

在 dYdX 創始人 Antonio Juliano 看來,這似乎是合乎邏輯的。因為當時的保證金交易(由 Bitfinex 領導)在加密領域已開始興起,在他看來,金融市場隨著時間的推移,將會經曆 “現貨 — 保證金 — 衍生品”的演變。

而加密貨幣似乎也冇什麼不同,也同樣會經曆從現貨、保證金(杠杆)再到衍生品(合約等)的演變過程。

dYdX 的第一個產品 Expo 建立在 V1 保證金協議之上,這是一個可以用來購買杠杆代幣的簡單的交易應用程序。在高峰期,Expo 每天交易額約 50美元。

然後,2019 年推出了 dYdX 保證金交易協議的第二個版本,代號「Solo」,這個版本更強大,它解決了原始協議的一些問題。很快就將平台的交易量增加到每天約 100萬美元。

然後 dYdX 開始搭建了自己的訂單簿係統。

dYdX 開始是建立在以太坊 L1 上的,但 DeFi 的爆發使 gas 成本增加了 100–1000 倍,而且以太坊網絡的擁堵,也嚴重影響了用戶的交易體驗。

而後,2021 年 4 月,dYdX 轉移到了更具擴展性的以太坊 L2 Starkware 平台,無論是可擴展性(TPS)還是 gas 費用,Starkware 的優勢都非常明顯,在推出 L2 後不久,dYdX 平台的交易量飆升了約 5 倍,達到每天約 3000萬美元。

- dYdX 基金會發行 DYDX代幣

2021 年夏季,瑞士獨立基金會 dYdX 基金會成立,基金會於 21 年 8 月發布了 DYDX,即 dYdX 協議的 Token,Token 推出後,dYdX平台交易量飆升。

2022 年 6 月 ,dYdX 宣布其 v4 版本將作為基於 Cosmos SDK 和 Tendermint 共識的獨立區塊鏈推出。

dYdX V4 測試網已正式於 7 月 6 日淩晨上線。

4、融資情況

據公開資料顯示,截止目前 dYdX 至少已經完成了 4 輪融資:

2017 年 12 月,獲得了 200萬美元種子輪融資,Andreessen Horowitz(a16z)、Polychain Capital、1confirmation、Kindred Ventures、Caffeinated Capital、Abstract Ventures 等眾多投資機構參投。

2018 年 10 月,獲得1000萬美元 A 輪融資,Andreessen Horowitz(a16z)、Bain Capital Ventures、Abstract Ventures、Craft Ventures、、Polychain Capital 、Fred Ehrsam (Coinbase 前合夥人)以及 Brian Armstrong (Coinbase CEO)等投資機構及個人投資者參投。

2021 年 1 月,獲得1000萬美元 B 輪融資,Three Arrows Capital(三箭資本)和 deFiance Capital 領投,新投資者 Wintermute、Hashed、GSR、SCP、Scalar Capital、Spartan Group、RockTree Capital 以及現有投資者 a16z、Polychain Capital、Kindred Ventures、1confirmation、Elad Gil、Fred Ehrsam等機構跟投。

2021 年 6 月,獲得 6500 萬美元 C 輪融資,由 Paradigm 領投,流動性提供商 QCP Capital、CMS Holdings、CMT digital、Finlink Capital、Sixtant、Menai Financial Group、MGNR、Kronos Research 以及風險投資公司 HashKey、Electric Capital、delphi digital 和 StarkWare 跟投。

四輪融資共籌集8700萬美元,且投資名單裡有包括 Paradigm、Polychain Capital、Andreessen Horowitz(A16Z)、Three Arrows Capital 等業內著名機構,以及 dydx 上的最大流動性提供商之一 Wintermute 等等,資方陣容較強,項目發展資金充足。

按照其代幣分配方案有 27.73% 的代幣,即 2.77 億枚代幣歸投資方所有,資方的 DYDX 平均成本為 0.31 美元。

考慮到前後輪次估值差異,最後一輪 6500 萬美元投資的成本可能高於 0.31 美元。dydx 所受到的市場關注,有一部分來自於其較強的資方背景,同時,這也是其目前賽道龍頭地位構成的一部分。

5、基本麵影響力

dYdX 是全球首個去中心化數字貨幣衍生品交易平台。

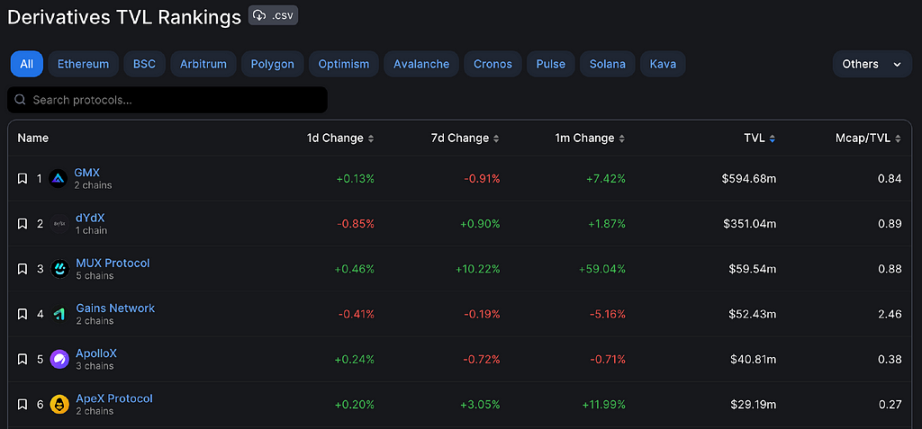

據 defillama 平台數據統計,在 DeFi 衍生品賽道中,dYdX 的 TVL 達到了 3.5 億美元,僅次於 GMX。

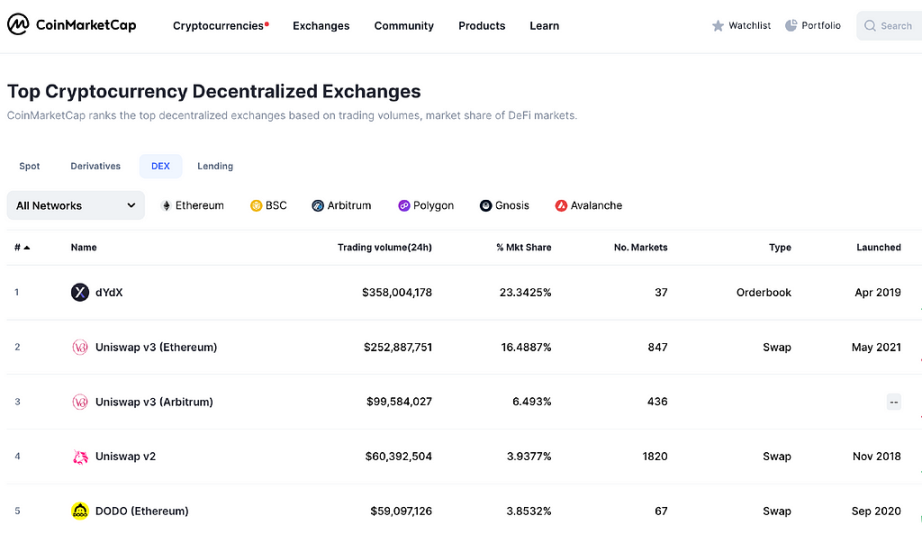

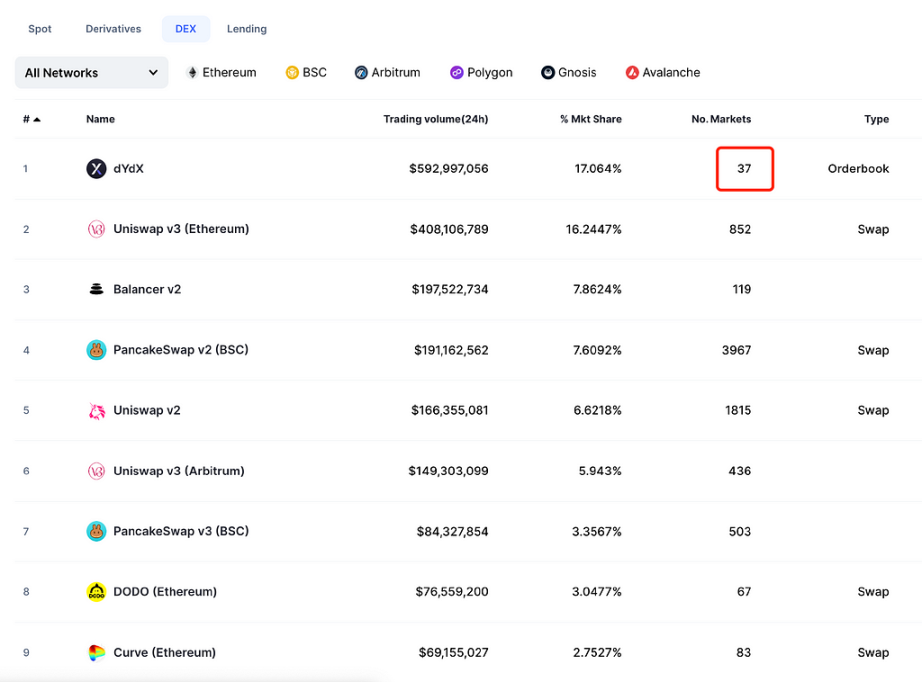

根據 CoinMarketCap 平台的數據統計,在 DEX 賽道中,dYdX 最近 24 小時交易量排名第一,市場占有率達到了 23.3%,超過了 UniswapV3。

而且,dYdX 平台目前支持的交易對也僅僅隻有 37 個,遠低於其它 DEX 交易平台上線的交易對。

二、DYDX 代幣

1、代幣分配

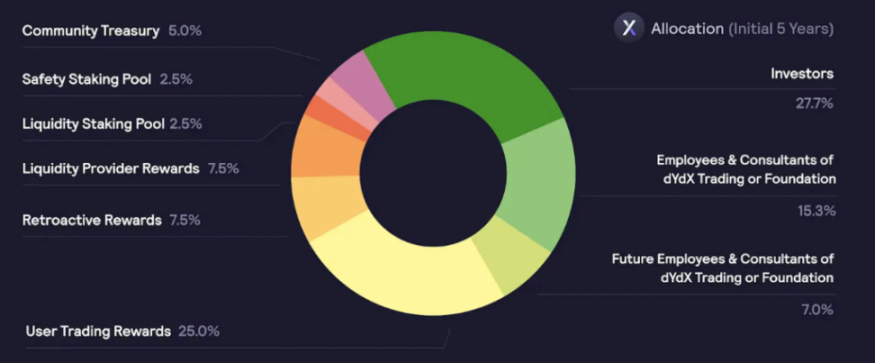

DYDX 代幣總量為 10 億枚,從 2021 年 8 月 3 日開始,分五年分發。

1)50.00% 的供應量將用於社區,其中:

- 25.00% 作為交易獎勵;

- 7.50% 用於追溯挖礦獎勵;

- 7.50% 分配給流動性提供者獎勵;

- 5.00% 將進入社區金庫;

- 2.50% 將專門用於將 USDC 質押到流動性質押池的用戶;

- 2.50% 將專門用於將 DYDX 質押到安全質押池的用戶。

剩下的 50%:

2)27.73% 將留給過去的投資者。

3)15.27% 將分配給創始人、員工、顧問和顧問。

4)7.00% 將留給 dYdX 的未來員工和顧問。

5 年後,每年最大的通貨膨脹率為 2.00%,以支持平台的發展。

2、代幣用途

DYDX 幣的用途主要有以下三點:

1、參與治理、投票

作為治理代幣,DYDX 幣具有投票、參與治理的功能。

2、手續費折扣

作為交易平台的代幣,DYDX 和幣安幣(BNB)一樣,持有人可以根據其當前持有的規模獲得交易費折扣。

3、進行質押

根據每個質押者在池中總 USDC 中所占的份額進行連續分配,質押者將收到 DYDX。如果要在下一時段提現 USDC,質押者必須在當前時段結束前至少 14 天請求解除質押 USDC。如果質押者不請求提現,他們質押的 USDC 將被轉入下一時段。

三、最新進展及未來想象空間

1、dYdX Chain

在 dYdX 社區中,目前最受關注的就是 dYdX V4了。

在目前的 dYdX 版本中,大部分組件已實現了去中心化,但是訂單簿和撮合引擎目前依然還是中心化的組件。

dYdX 的目標是要實現完全去中心化,在 dYdX 看來,係統的去中心化等於其最不去中心化組件的去中心化,這意味著 v4 的每個總件都需要去中心化,同時又保持高性能。

V4 版本就是要實現訂單簿和撮合引擎的去中心化,平台不再運行中心化的組件,從而實現 dYdX 平台的完全去中心化。

為了實現去中心化的目標,dYdX 在 Cosmos 上創建一條屬於自己的 L1 區塊鏈,即 dYdXChain。

和前幾個版本相比,V4 是一條獨立的 L1 區塊鏈,它是在 Cosmos 上根據自己所需的功能定製的一條屬於自己的 L1 區塊鏈,無論是可擴展性還是 gas 交易費用,都優於 L2 Starkware 上的 dYdX V3,而且會得到 Cosmos更多的技術支持。

其實,dYdX 之所以從以太坊遷移至 Cosmos,主要就是為了提高用戶的交易體驗。

dYdX 創始人 Antonio曾在推特表示:

「如果有更好的技術可以構建(dYdX),我們將使用它」、「我 100% 完全不在乎 dYdX 構建在什麼鏈上,我隻關心給用戶帶來最好的產品體驗」。

言外之意就是,他認為目前 dYdX 構建一條 Cosmos 應用鏈是提高用戶體驗的最優解。

StarkNet 聯合創始人 @TobbyKitty 也直言,遷移到 Cosmos 的最大原因是為了讓 dYdX Token 在新鏈上運行驗證節點,鎖定協議價值,但在 L2上就不行。

在未來的 dYdX 鏈上,用戶將使用 DYDX 代幣而不是 ETH支付交易費用。

目前,DYDX 相當於一個礦幣,雖然 dYdX 協議發展的相當不錯,但它是運行在以太坊生態上的,交易消耗的 gas 費用使用的是 ETH支付。

而且在 dYdX 平台上產生的交易收入,最終都歸於項目方所有。

代幣 DYDX 缺乏豐富的應用場景,因此,dYdX 平台的快速發展,並未在多大程度上推動 DYDX代幣的價格上升。

其實,DYDX 和 UNI 遇到的問題一樣,雖然平台發展的相當不錯,但平台代幣的表現卻比較一般。

但 dYdX 遷移至 Cosmos 作為擁有較大自主權的 L1 區塊鏈後,代幣 DYDX 將會成為整個 dYdX Chain 生態發展的底層基礎代幣,代幣價值和平台發展深度綁定。

搭建節點需要質押的代幣是 DYDX,交易消耗的 gas 使用的也是 DYDX 代幣,dYdX Chain 發展得越好,消耗的 DYDX代幣也就越多。

而且,V4 版本實現完全去中心化後,社區將從 dYdX Trading Inc. 手中奪走控製權,因此,社區可通過提案,使得平台的收入更多的流入到 DYDX 代幣的持有人手中,而非像 V4 版本那樣收入都流入到了平台。

這樣,DYDX 代幣就能從 dYdX 協議的發展中捕獲到更多的價值。

如果說 V3 隻是以太坊 L2 上的一個應用鏈,那麼 V4(dYdX Chain)則是一條獨立的 L1 區塊鏈,當然有更多的操作空間。

2、衍生品交易量

在傳統金融市場裡,衍生品的交易量遠遠高於現貨的交易量。

而在加密貨幣市場中,目前的衍生品交易量,並冇有比現貨交易量高多少,所以加密市場的衍生品交易量,還有很大的發展空間。

而且和幣安的衍生品交易量相比,dYdX 的衍生品交易量隻有幣安衍生品交易量的 2%,而 dYdX 作為頭部的去中心化衍生品交易平台,它的總體交易量還有很大的上升空間。

3、PoS 質押鎖倉代幣

dYdX 轉為 PoS 共識後,將會運行自己的節點,而運行 PoS 節點需要質押一定數量的 DYDX 代幣,DYDX 質押率越高,則 dYdX Chain網絡也就越安全。

甚至有些 PoS 區塊鏈的質押率高達 50% 以上,眾所周知,DYDX 代幣目前的流通量僅為 15.63%,後續的解鎖釋放量還是有些大的。

而 PoS 節點質押將會在一定程度上稀釋 DYDX 代幣的解鎖拋壓的影響,再加上 dYdX Chain 中對於 DYDX 代幣的消耗,以及 DYDX 的分批次線性解鎖,所以總體上看,DYDX 代幣解鎖拋壓,對於 DYDX 代幣的影響並不會很大。

4、dYdX 上幣數量

目前,dYdX 平台上隻上線了 37 種代幣的交易,和其它 DEX 平台相比,dYdX 平台的交易對非常少。

雖然 dYdX 平台上線的幣種遠低於其它 DEX 平台,但平台的交易量卻高於其它平台。

因此,隨著 dYdX 的不斷發展,V4 版本上線後,社區可以投票上線更多代幣,平台的交易量還有很大的想象空間。

5、抗監管

在 FTX 平台暴雷後,DEX 平台的交易量出現了顯著增長,對於 dYdX 來說,平台交易量和 DYDX 代幣價格都有了較好的表現。

之所以如此,是因為 dYdX 平台具有一定的抗監管性,而在未來的 V4 版本中,dYdX 是完全去中心化的,dYdX Trading Inc(平台方)不再運行任何中心化的組件,dYdX 將交由社區管理和控製,平台上線哪些代幣、協議收入如何分配、平台未來的發展方向等,都將通過社區投票決定。

dYdX Chain 100% 的去中心化運營,將會避免一些不必要的監管問題。

dYdX 的團隊是有野心的團隊,團隊在博客中提到:dYdX 的核心價值觀之一是想得更大十倍。dYdX 應該專注於它能夠實現的目標,而不是保護迄今為止已經構建的東西。dYdX 的目標是讓 dYdX 最終成為加密貨幣領域最大的交易所之一。

四、競品對比

在去中心化衍生品賽道中,最值得關注的就是 GMX 和 dYdX 了,下麵我們就這兩個項目做個對比。

首先,兩者采用的模式不同。

dYdX 采用的是訂單簿模式,用戶和用戶(或做市商)之間互為對手方,平台操作買賣雙方的訂單。

而 GMX 采用的是 AMM(自動做市商)模式,用戶和資產池之間互為對手方。

現在我們從流動性、價格發現機製以及資金費率這三個方麵進行分析。

1、流動性

加密貨幣交易所的流動性是指在該交易所上可以買賣的加密貨幣數量以及這些加密貨幣的價格穩定程度。

dYdX 引入了做市商提供流動性,追求撮合效率,但是無法避免滑點,不會以穩定價格成交,當成交額度巨大時,滑點更高。

而 GMX 平台采用了零滑點機製,交易對手方是資金池,報價是由預言機提供的,可以快速完成交易,由於是零滑點,所以交易者能夠以較穩定的價格買賣,即使當成交額巨大時,它的預言機零滑點機製,依然保證了價格的穩定性。

例如,在 dYdX 平台成交 1000ETH,價格肯定會有提升(如提升 10%),交易者要承擔較高的滑點,而在 GMX 平台成交 1000ETH,價格依然穩定,因為資金池的報價是由預言機提供的,而且是零滑點。

從這個意義上來說,GMX 的流動性更好。

但是,當未來更多的 CEX 衍生品用戶轉移到鏈上時,DEX 衍生品的用戶和交易量都會大幅增長,理論上說,dYdX 的流動性上限比 GMX更高。

因為 dYdX 采用的是訂單簿模式,不用考慮如何最大化 LP 的盈利能力,從而激勵更多的 LP 為平台提供流動性,隻要市場上存在買賣雙方匹配,就存在流動性。

但 GMX 采用的是 AMM 模式,是由用戶和資產池對賭,不存在用戶之間的買賣訂單匹配,平台的流動性依賴於 LP 提供者,平台方需要考慮 LP 的盈利能力,這樣才能激勵更多的 LP 為平台提供流動性。

2、價格發現機製

價格發現機製決定了交易所是否具備定價權。

訂單簿有定價權,可以決定價格,相對來說不會出現 OI 大幅偏移的情況,因為訂單簿是用戶之間互為對手盤,因此多空雙方頭寸需要 1:1 匹配,大部分頭寸都可以被抵消,未被抵消而導致頭寸偏移的部分則表現為價格的漲跌,這與中心化交易所的機製一樣。

而預言機則冇有定價權,並不影響價格。隻能被動接收預言機的喂價,這樣接收價格的一方隻能自己消化價格變動。這可能會導致出現預言機攻擊問題。例如 GMX 在 2022 年 9 月就曾因為零滑點被攻擊過。

因為 GMX 采用的是 0 滑點機製,零滑點其實也就意味著攻擊者始終擁有無限的流動性,攻擊成本低。

假如用戶在 GMX 平台做多 10 億美元的 AVAX,按照常理,這麼高的交易額肯定會拉高 AVAX 的價格,但 GMX 采用的是 0 滑點,它還是根據預言機給出的報價來開倉。

但是這個體量的交易肯定會拉高其它交易平台的 AVAX 代幣價格,假設上漲了 20%,這時預言機才會把最新的 AVAX 價格(已上漲了 20%)反饋到 GMX 平台上,這時候就可以按照已上漲了 20% 的最新價格來平倉。

在 GMX 平台上,由於采用的是預言機報價,而且是零滑點機製。假如未來平台的交易量巨大,但是獲取價格的途徑仍然是來源於外部,那麼很容易出現價格被攻擊的情況。

因為交易量無論大小,在 GMX 平台都不會有滑點,當發生大額交易時,外部平台的價格與 GMX 平台的報價之間會有差異和延遲,而這種價格延遲就會被攻擊者利用。

但是對於 dYdX 平台來說,它並不采用預言機報價機製,價格可以反應市場公允價格。在與 CEX 競爭時,dYdX 這種模式更具優勢。

3、資金費率

dYdX 的費率收取機製與中心化交易所(CEX)一致。

但在 GMX 平台中,無論是做多還是做空都可以理解為在 GLP 池中借出風險資產或穩定幣以建立頭寸,GMX 的多空雙方一直都在支付資金費用,而不會收取資金費用。

也就是在 GMX 平台上不能平衡多空,一旦出現強有力的單邊市場,從而導致 OI 大幅偏移時,GLP 池則可能承擔巨額盈利或虧損。

例如在牛市,大多數都選擇做多,如果在 GMX 平台上做空,不但收到不到資金費用,還要支付一定的借款費用,所以交易者不會選擇在 GMX 上做空,這樣就會導致 GMX 平台上的多空處於不平衡的狀態。

但是在 dYdX 平台中,它采用了中心化交易所一致的策略,它可以很好的平衡多空雙方。

4、價值捕獲能力

很顯然,GMX 的價值捕獲能力更強,平台費用的 30% 給到 GMX 質押者,剩下的 70% 給到 GLP 質押者。GMX 把平台費用 100% 都給了代幣的質押者,平台發展越好,則代幣持有者的收益就越高,即 GMX 代幣的價值和平台的發展是深度綁定的,這也是導致 GMX 價格上漲的主要原因。

但 DYDX 代幣的價值和 dYdX 平台的發展並冇有深度綁定,平台代幣並冇有從 dYdX 的發展中捕獲到多少價值,雖然 dYdX 發展得相當不錯,但是 DYDX 代幣的價格表現卻非常的一般。

從以上 dYdX 與 GMX 的對比中,我們可以發現雙方各有千秋。

GMX 的價值捕獲能力,以及去中心化程度,是超越 dYdX平台的。

但是 GMX 的這種把平台費用 100% 返還給代幣持有者的「燒錢」方式是否真的可持續,還有待觀察。

而 dYdX 的去中心化程度,以及平台代幣的價值捕獲能力,在未來的 dYdX V4 版本中將會得到解決。

dYdX V4 聲稱要實現完全的去中心化,主要體現在訂單簿和匹配引擎,平台方也不再運營協議的任何中心化組件,意味著社區對 dYdX 的發展有更多的控製權,例如可以投票將協議收入的分配向平台幣的持有者傾斜,對 DYDX 賦予更多的應用場景等,這將提高 DYDX的價值捕獲能力。

所以,雖然目前 GMX 代幣有更好的價格表現,但從長遠來看,顯然 DYDX 未來有更大的想象空間。

五、市值預測

目前 GMX 價格在 2 美元左右,市值僅為 2 億多美元,排名在 100 位左右,而 GMX 市值排名在80 位。

觀察 DYDX 代幣的曆史 K 線圖可以發現,DYDY 漲幅最高的是在代幣發行且開啟挖礦後,價格最高上漲到 27 美元以上。後來由於平台方並未給 DYDX 賦予更多的應用場景,導致 DYDX 一直缺乏足夠的應用場景,雖然 dYdX 發展得相當不錯,但 DYDX價格卻長期低迷。

DYDX 目前的價位距離最高價,跌幅已經超過了 93%,基本上長期處於低位,甚至可以說處於超跌狀態。

但在 V4 版本上線後,這些問題都將會得到解決,社區將會通過投票的方式,把平台收入更多的分配給 DYDX持有者。

當然了,DYDX 代幣麵臨的一個不可忽略的問題是解鎖拋壓比較大,但是在 V4 版本上線後,代幣質押很可能會吸收掉解鎖拋壓。

另外,目前去中心化衍生品的交易量還很低,隨著全球監管政策的到來,更多的交易將會轉移到去中心化交易平台,去中心化衍生品未來的發展空間比較大。

綜合以上預測,在未來牛市中,DYDX 的市值大概率將會進入到 TOP30–50,不排除市值進入 TOP30,代幣 DYDX 的價格,保守估計漲幅也在 5 倍 -10 倍,甚至更高。