市場

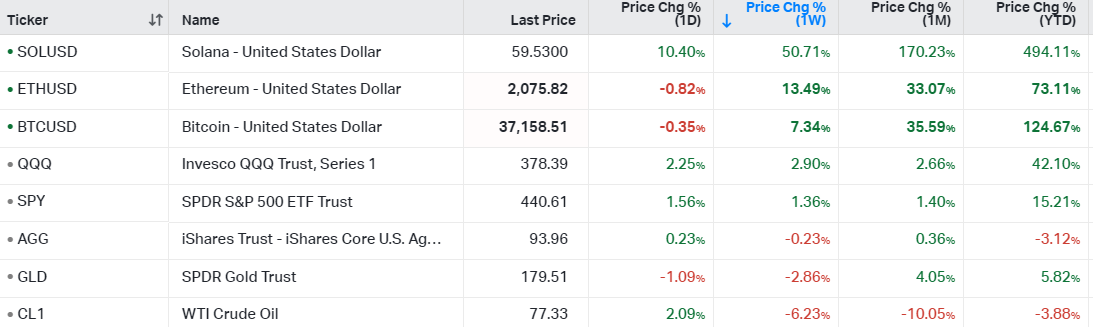

我們經歷了又一個看漲的一週。加密貨幣市場的表現使股票市場相形見絀。 Solana上週上漲超過 50%,使其年初至今回報率接近 500%。 ETH開始追趕BTC,本週回報率為 13.49%,而 BTC 為 7.34%。

ETH/ BTC比率上週上漲 3%,從超賣區域反彈。再增加約 9% 可能有助於該比率打破去年 9 月以來的下降趨勢。

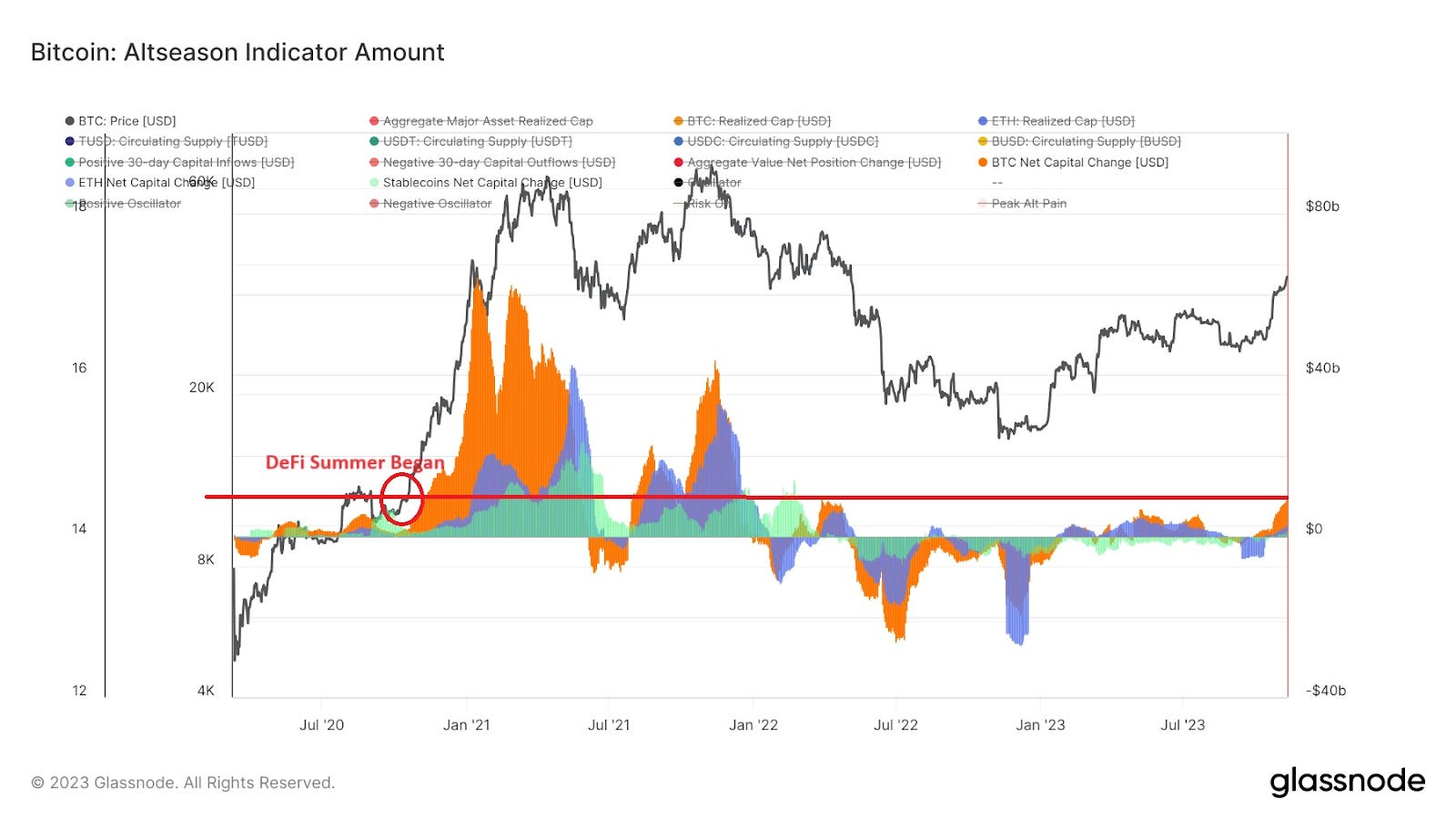

從BTC、 ETH和穩定幣的已實現資本 30 天變化來看, BTC增加了約 103 億美元, ETH增加了 32 億美元,前四種穩定幣增加了 15 億美元。這與 2020 年 11 月市場走向 DeFi 夏季時的水平相似。市場正在呈現類似的模式,即流入BTC導致流入ETH ,並最終流入穩定幣。需要尋找的看漲信號是穩定幣流入的增加,這標誌著新資本進入加密貨幣市場。尼克·卡特 (Nic Carter) 公開表示,穩定幣供應量已於上週觸底,並且只會從這裡開始上升。

那麼什麼會推動新資本進入加密貨幣市場呢?我們認為短期內有三種資本來源:

BTC現貨 ETF 似乎在 1 月 10 日的批准截止日期前取得了進展。更令人鼓舞的是 Blackrock 上週提交了ETH現貨 ETF申請,這表明這家 TradFi 巨頭對BTC現貨 ETF 獲得批准的信心,並承認ETH是下一個向主流投資者推出的加密資產。目前,我們已收到6 份 ETF 現貨 ETF申請,SEC 做出最終決定的截止日期為2024 年 5 月。 ETHE的折價已收窄至約13.94%,接近GBTC約10.35%的折價水平,表明市場對ETH現貨ETF將在BTC之後獲得批准的信心增強。

FTX 索賠資金回收

隨著加密貨幣市場的崛起,FTX 索賠的回收價值已從年初的 15%攀升至 57% 。鑑於 FTX 索賠持有人的數字資產投資組合估值較高(尤其是Solana的上漲),以及人工智能初創公司 Anthropic 最近的定價表明其風險投資組合估值較高,預計 FTX 索賠持有者最終可能會完全恢復。由於Bybit等早期提款,以及FTX 2.0 重啟的真正可能性,上週FTT代幣上漲了近 200%。由於FTX 索賠額約為 9B 美元,主要來自加密貨幣基金經理,我們預計收回的資金將重新投入加密貨幣市場。

加密貨幣風險投資和對沖基金資金回流

我們已經有一段時間沒有看到大型風險融資公告了。上週,日本金融公司 SBI Holdings 宣佈設立6.6 億美元的風險基金,專門投資 Web3 領域。根據 Messari 的FundRaising Data 數據,過去一年以加密相關企業或對沖基金的形式籌集了約 200 億美元的資金,部分資金仍可部署。

此外,我們看到 L1 和 L2 生態系統加大了生態系統支持力度,以支持其網絡上的 dApp 開發。 Polygon剛剛於 11 月 9 日重新啟動了Polygon Village ,並提供了超過 1.1 億美元的Matic贈款來支持生態系統的發展。 Mantle是一個擁有 20 億美元資金的以太坊 L2,已批准 6000 萬美元的種子流動性,以在其網絡上創建 RWA 支持的穩定幣。

在宏觀方面,鮑威爾警告不要因良好的消費者物價指數數據而過早實施寬鬆政策。他還承認長期利率高導致金融狀況收緊。 10年期利率已從10月19日達到的5%峰值下降至4.65%。這種趨勢是否會持續將成為美聯儲評估放鬆金融狀況的需求時值得關注的一個重要指標。鮑威爾的鷹派言論降低了市場對明年可能降息的預期,目前期貨市場顯示2024年6月降息的可能性超過50%,而不是本月早些時候表明的5月。

值得關注的 DeFi 趨勢

隨著潛在的新資本進入加密貨幣市場,以及未來一年宏觀環境更多地傾向於寬鬆而不是緊縮,資本將流向何處?競爭幣季節可能已經到來的一個跡象是大型數字資產與小型數字資產之間的表現差異。自虛假BTC現貨 ETF 獲批消息以來,Market Vector 小盤股指數的表現優於大盤股近 20%。

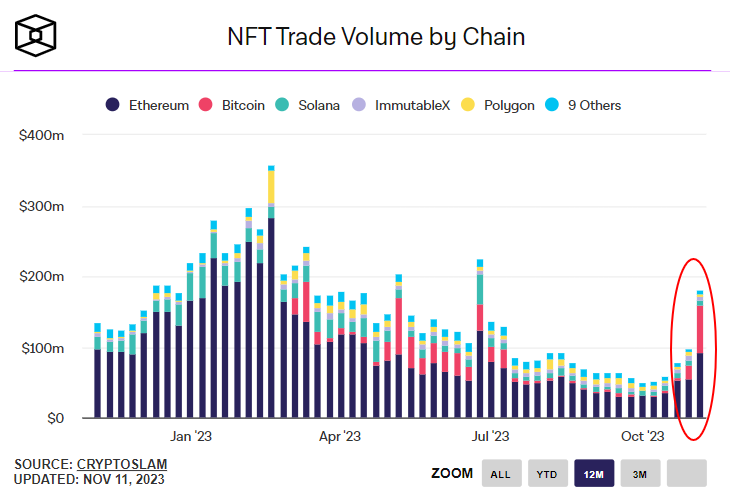

加密貨幣市場的另一個活力跡象是 NFT 交易量的回升。比特幣Ordinals上週強勁捲土重來,將BTC交易費用推至五個月高點。

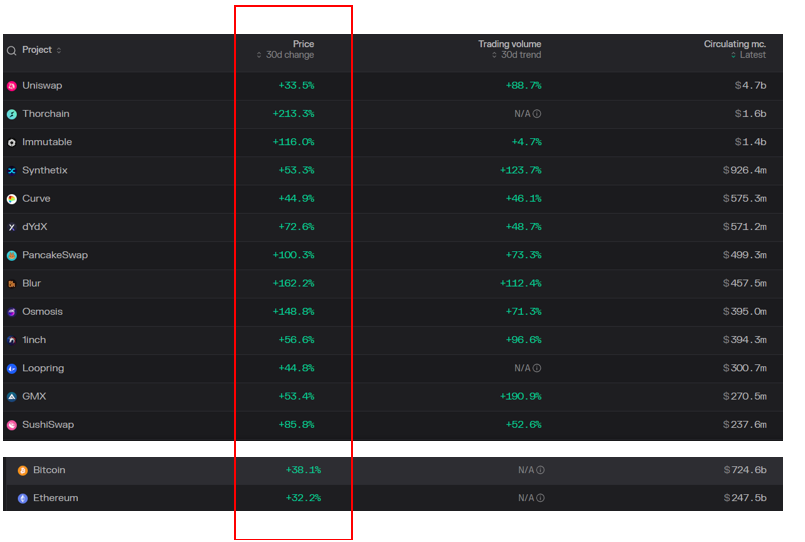

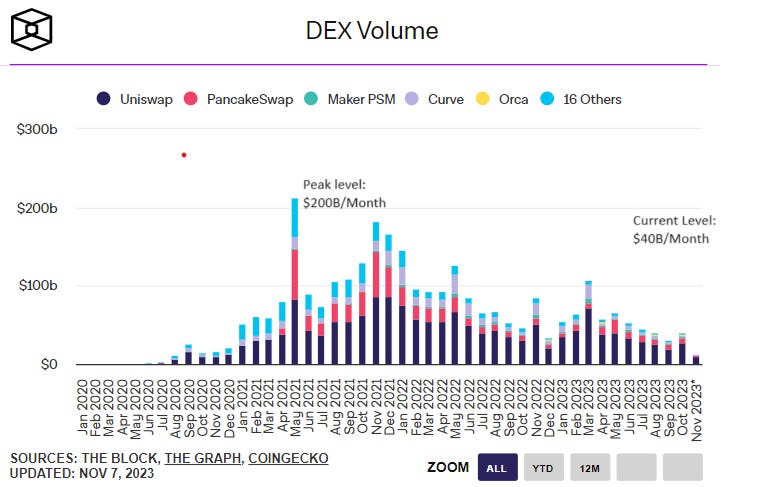

儘管交易量有所回升,但仍約為 DeFi 夏季水平的五分之一。雖然大多數 DEX 代幣價值較歷史高點下跌約 90%,但隨著交易量持續增長,我們看到了上漲潛力。

Decentral Park 是一家由創始人領導的加密資產投資公司,其團隊成員作為技術企業家、運營商、風險投資家、研究人員和顧問磨練了自己的技能。

Decentral Park 採用有原則的數字資產投資策略,並與創始人合作,使其基於代幣的去中心化網絡能夠在全球範圍內擴展。