廣告口號往往朗朗上口,難以忘記。然而,只有少數幾部達到了標誌性的地位,其中包括那些在第一次問世時慘遭失敗的作品。

在20世紀80年代被日本三大汽車製造商(本田、日產和豐田)擊敗後,到1988年,通用汽車(GM)意識到他們需要進行大規模的轉型。該公司專注於其Oldsmobile汽車,這種汽車被認為專為退休人員製造。因此,在1988年,該公司對汽車進行了改造,試圖吸引年輕客戶。

但通用汽車也明白,為了給這款新車注入新的生命,需要徹底重塑品牌。

因此,它想出了一個新的廣告宣傳口號:“This is not your father’s Oldsmobile.”

廣告很時髦,充滿活力。Oldsmobile甚至聘請了音樂偶像蒂娜·特納(Tina Turner)來演唱主題曲,試圖擺脫將Oldsmobile與養老院和鄉村俱樂部聯繫在一起的陳舊、古板的形象。

但這一切都無濟於事。Oldsmobile的銷售數據仍然下滑,遠遠落後於其日本競爭對手。重新設計的汽車仍然像船一樣行駛,製造質量遠不及日本同行。此外,廣告活動疏遠了老年客戶群,同時未能吸引年輕人群。

但這句口號流傳了下來,並演變成一個具有自己生命力的通用的、描述性口號。

每當有人想描述一種產品、一種情況或任何與其前身截然不同的東西時,你就會經常聽到,“這不是你父親的_____________”(只需填空)。

鑑於2023年即將結束,現在是時候退一步,研究一下與過去幾十年相比,美國經濟發生了怎樣的變化,以及2024年的表面之下潛藏著什麼。

畢竟,“這不是你父親的經濟。”

但它是否會比Oldsmobile的品牌重塑更成功,還有待觀察。

繫好安全帶。我們快去兜兜風吧。

政府能繼續支付其賬單嗎?

2020年,由於所有COVID-19計劃和金融刺激計劃,美國政府資產負債表的負債方面確實有所增加。

儘管COVID-19已基本過去,但這一趨勢今天仍在繼續。首先是俄羅斯入侵烏克蘭後對烏克蘭的財政支持。現在,再來看看加沙戰爭的軍事開支。美國政府債務的規模短期內不會下降。

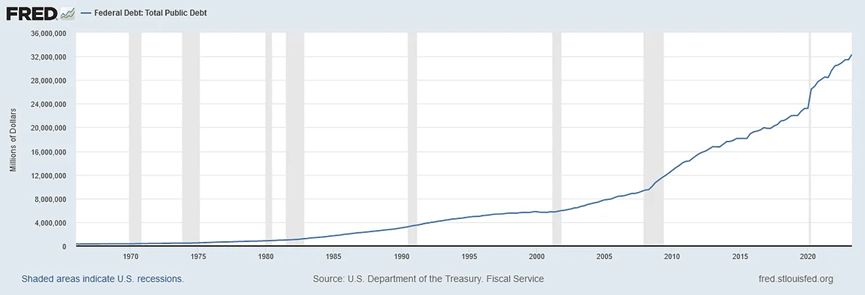

來源:St. Louis Fed

目前的債務為32.22萬億美元。

隨著戰爭的持續和所有大型政府項目的資金負債,政府似乎沒有表現出任何遏制支出的傾向。預計債務將在未來幾十年持續膨脹。

因此,現在的問題是:如何為這些債務提供資金?

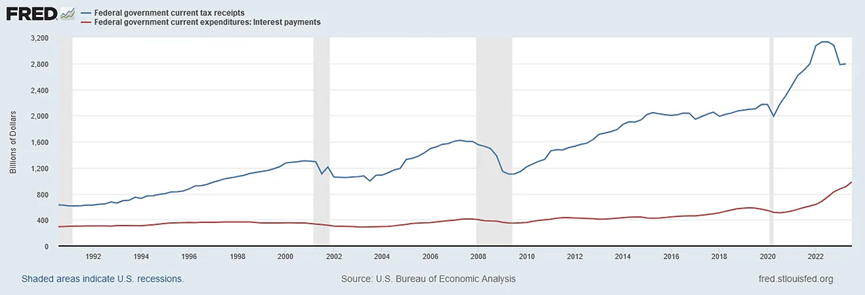

下圖中的藍線是政府從稅收中收取的收入。紅線是為償還債務而支付的利息。

來源:St. Louis Fed

目前,稅收收入覆蓋了政府的利息支付,還剩下約1.8萬億美元。但請注意,紅線的趨勢是高的,而藍線的趨勢是低的。

美聯儲可能暫停了加息,但無論如何,隨著融資利率的上升,政府債務的不斷擴張意味著利息支付將繼續上升。

美國權力的遊戲

就像我們父輩的時代一樣,美元(USD)仍然是事實上的全球儲備貨幣。

所有東西都是用美元定價的,各國將接受美元作為交易貨幣,併購買美國國債。

但自第二次世界大戰以來,我們第一次目睹了其他國家試圖擺脫美元的強大嘗試。

我們在去年11月討論過這個問題的影響。

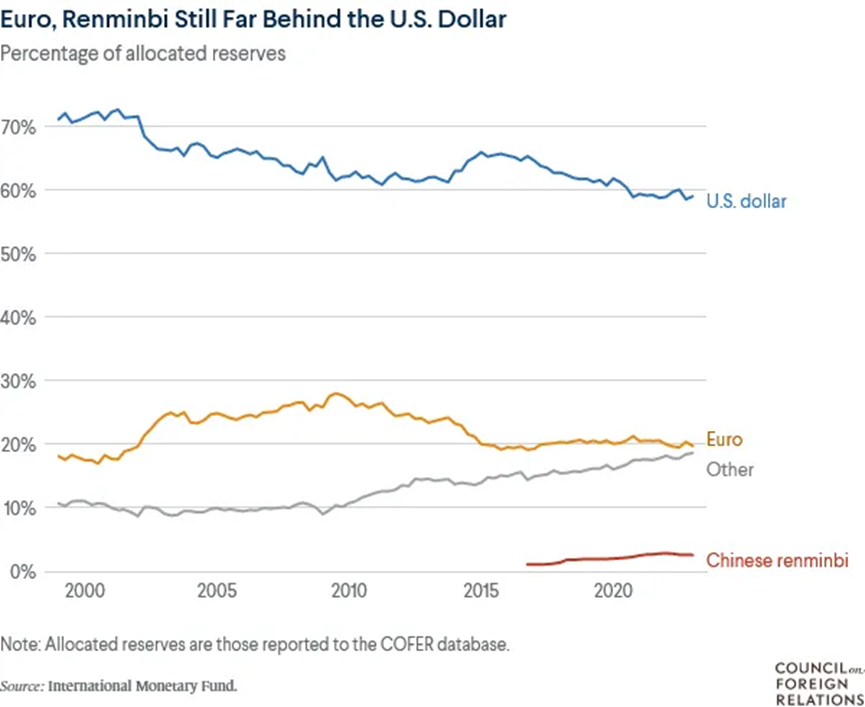

下圖顯示了隨著各國減少外匯儲備中的美元,其他貨幣,如人民幣等其他貨幣逐漸被越來越多的人採用。

資料來源:Council on Foreign Relations

但這種遠離美元的轉變並不容易。正如我們去年11月提到的,美元仍然是王者。取代它將是一項巨大的努力,需要大量的資源和其他國家的合作才能完成——假設它可以完成。

作為一個完美的例子,看看最近金磚國家(巴西、俄羅斯、印度、中國和南非)之間的衝突,這些國家正試圖推翻美元的統治。兩國達成協議,俄羅斯將以人民幣出售石油。但這並沒有持續太久。就在上個月,印度抗議並拒絕了俄羅斯以人民幣支付其石油出口的要求。

金磚國家甚至無法就一種共同貨幣達成一致。

展望未來,最有可能出現的情況是,世界其他國家可能會減少美元持有量,不再購買那麼多的美國國債。但是,只要商品仍然以美元計價(我認為他們會考慮到美元是籃子裡最乾淨的髒襯衫),其他國家的外匯儲備投資組合仍將傾向於美元。

高通脹將持續

本週,美聯儲進一步確認通脹正在放緩,因為10月份的CPI和PPI數據低於預期。

但別搞錯了:我們很可能正處於下一波通脹之前的平靜期。

不斷增長的全球人口意味著對能源的需求不斷增加——而且不是任何能源,而是廉價、高效、穩定和可靠的能源。對於世界各國政府來說,這可能是一項艱鉅的任務。

人們把注意力集中在綠色能源上,而綠色能源尚未證明它能滿足上述標準,它當然仍然是一種干擾,也破壞了傳統能源工業的發展和增強。

目前的能源政策不正常。他們可以把精力和資源投入到一個平行的計劃中,在這個計劃中,綠色能源不斷改進其技術,而傳統能源供應商也可以獲得更高效、更少汙染的資源。

相反,世界各國政府正迫使人們不顧經濟成本,轉而使用綠色能源,放棄傳統能源——儘管綠色技術還不成熟,供應也不穩定。

我們在幾篇文章中提到,基礎設施投資的缺乏和政府政策的方向如何塑造了當前能源市場的格局。

能源價格將是未來通脹敘事的關鍵驅動因素。

再也無處可藏了

與以往相比,全球經濟更加相互交織、相互關聯。這意味著不再有針對其他國家惡劣條件的防火牆。

幾十年前,對沖期權和保護措施是可以有的。但現在,世界上每個經濟體都相互聯繫在一起,就像多米諾骨牌一樣。如果一塊掉了,其他部分很可能會受到影響。

典型的例子是:在西方實施量化緊縮政策和加息之際,中國和日本仍在印鈔,並保持低利率,以期刺激和重振本國經濟。

當西方試圖減少流動性時,東方仍在為風險資產市場提供充足的流動性。

我們確實生活在全球經濟中。如果七國集團中的一個國家或地區出現問題,全球經濟很有可能隨之下滑。

日元(JPY)套息交易就是一個很好的例子。正如我們在這裡解釋的那樣,在過去的幾十年裡,投資者和機構幾乎沒有成本地借入廉價日元,投資於其他風險資產或房地產。但日本最近開始暗示可能結束其收益率曲線控制(YCC)計劃,並讓借貸成本上升。

如果日元也升值,流動性就會下降,風險資產也會隨之下降。

以下是幾個月前我們的圖表中的一個例子:

這是標準普爾500指數的日走勢圖。黃色箭頭指向的是2023年7月27日記錄的長長的紅色蠟燭——同一天,日本央行宣佈了YCC“調整”。

正如人們所看到的,標準普爾500指數當天像錨一樣下跌。事實上,它在2023年達到最高點,為4607.07。

隨著全球經濟比以往任何時候都更加複雜,我們可以預期未來各國央行之間會有更多的合作。但這還不足以解決幾十年來糟糕的政治、財政和貨幣政策所造成的金融崩潰。

美麗新世界經濟

高額的公共和私人債務。高利率。全球地緣政治緊張局勢加劇。高度互聯的全球經濟沒有對沖選擇。大宗商品、食品和能源價格不斷上漲。現在唯一低迷的是人們的士氣和對政府的信任。

這不是你父親的經濟。那是肯定的。

是的,幾十年前美國出現高通脹和地緣政治動盪時,我們也經歷過這種情況。但當美聯儲前主席沃爾克(Paul Volcker)在上世紀80年代消滅通脹猛獸時,他並不需要應對美國政府的高額債務負擔。

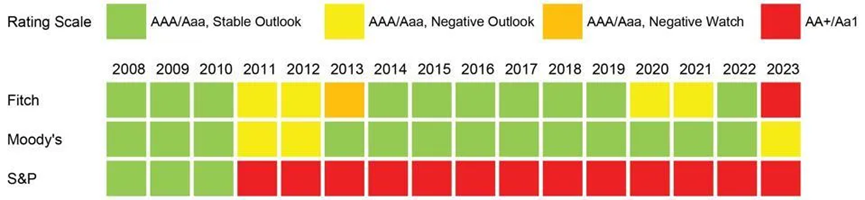

11月10日,穆迪表示擬將美國主權評級從“穩定”下調至“負面”,這在華盛頓引起了不小的轟動和恐慌

該評級機構認為,由於不受控制的支出和不斷上升的利率進一步加劇了美國債務,美國政府目前面臨更高的違約風險。穆迪是唯一一家仍將美國信用評級維持在AAA/ Aaa的機構,而另外兩家機構——標準普爾和惠譽——已將美國信用評級下調至AA+/Aa1。

資料來源:Moody’s, S&P, Fitch Ratings. Chart by Hanlon Research. – Via Forbes

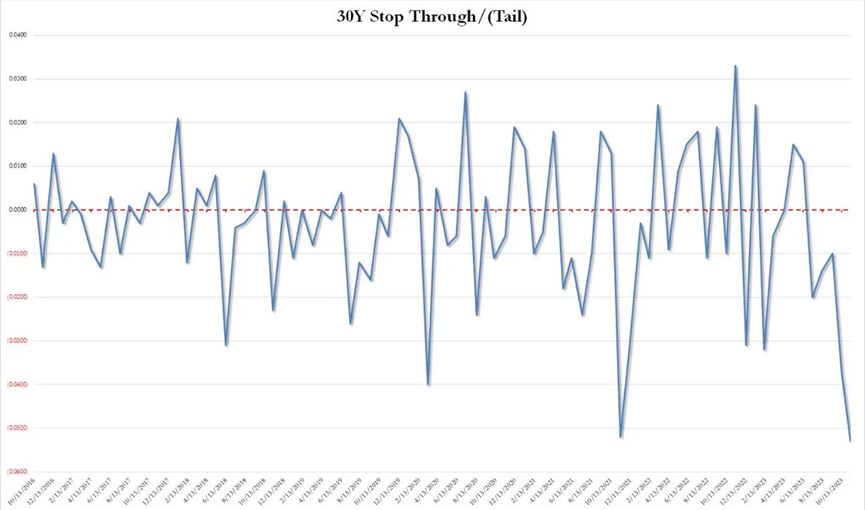

美國財政部長珍妮特·耶倫(Janet Yellen)第一個跳出來,公開表示她不同意評級下調。但就在同一天,美國國債進行了一場災難性的拍賣,30年期國債的收益率不得不在拍賣前的交易水平上跳升5.3個基點,以吸引投資者購買。“尾巴”(兩種債券收益率之差)越大,拍賣效果就越弱。這是自2016年以來最大的尾巴。

來源:ZeroHedge

這種不匹配導致沒有買家出現在拍賣會上。一級交易商(高盛和摩根大通等投資銀行)被迫吸收所有未售出的債券,這一比例約為24.7%,遠高於一次平淡的國債拍賣中11%的正常平均水平。

6月1日,當國會通過將債務上限提高到2025年的法案時,美國政府的支票賬戶——財政部一般賬戶幾乎是空的。法案通過後,財政部不得不開始發行國債來補充TGA,以使政府能夠支付賬單並正常運作。

難道現在市場上的國債供應過剩嗎?

可能吧。

但出於同樣的原因,在這場災難性的拍賣中,外國競標者的參與率從65%降至60%。

因此,或許市場正在悄悄地同意評級機構的觀點。

由於美國政府繼續像喝醉酒的水手一樣花錢,市場對美國國債的信心正在慢慢減弱。

如果事情繼續沿著這條軌道發展,人們不得不問,誰來購買美國國債,讓一級交易商安然無恙?

在過去,這是美聯儲的工作。但這一次,不僅美聯儲將失去信譽,而且購買美國國債意味著更多的量化寬鬆(QE)和更高的通脹。

如果發生這種情況,各國央行將不得不再次加息,這意味著信貸市場面臨風險。整個循環又開始了。

聽起來像是開啟第二波通貨膨脹的完美風暴。

這真是個難題。

而且這個問題沒有簡單的解決辦法。