都已經 2023 年了,我們還要介紹什麼 Dex ?

沒錯,雖然 Dex 已經是一個老生常談的題材了,但不代表 Dex 的問題已經被解決,只是還沒有迎來一個同時能夠解決問題,符合需求,並且足夠好用的產品。

本文主要想要以一個興奮的心情,向大家介紹近年來筆者看到少數具有創新性的 Dex ,除了創新外,他還是一款既能面向散戶友好,同時大戶也能省心的去中心化交易所,他避免了因為技術壁壘而造成一般使用者不能為流動性貢獻,以及避免手無寸鐵的一般使用者會被套利者能輕易的用 MEV 攻擊的方式而導致虧損的交易所,筆者認為是近年來少數整體目標明確,技術創新,並且符合真實使用場景的一款 Dex,這就是 Dyson Finance。

Dyson 起名的靈感來自 Dyson sphere ,戴森球可以捕獲大部分或者全部的恆星能量輸出,就猶如 Dyson Finance 想要最大可能的減少中間人所造成的交易磨損,以及捕獲最多流動性的願景。

1. 目前 DEX 的最大問題: 沒有笑著出場的流動性提供者

流動性提供者(Liquidity Provider,以下稱 LP)一直是去中心化交易所的命脈,任何 dex 都必須仰賴 LP 提供流動性,才能夠確保交易對有足夠的深度可以提供給要來此交易的使用者,但長期以來,一直沒有任何一個 AMM 形式的去中心化交易所,能夠讓 LP 有可預期的收益,甚至會有許多的資金因無常損失 (impermanent loss) 而虧損。

在做市商沒有辦法去預期提供流動性的收益為何的情況,所以導致於很難有散戶願意長期的投入做 LP,為 dex 的流動性進行貢獻,因為他們很難笑著離開這場遊戲。研究機構 topaze.blue 與知名 DeFi 專案 Bancor 在兩年前甚至聯合 發表了一篇研究報告 ,告訴大家有高達 49.5% 的 LP 在 uniswap v3 上都是以虧損收場(那時候甚至還是牛市)。

2. 新一代的 DEX 怎麼解決這個問題

在以 Uniswap 為首的第一代自動化做市商交易所問世後,普遍面臨因為無常損失等因素而無法預期做市商收益的問題後,陸續有其他新的去中心化交易所出現,企圖解決無常損失帶給做市商的痛點,以下筆者先列出幾個過去曾試圖解決無償損失的去中心化做市商,並說明其遇到的困難以及限制:

DODO — PMM 引入市場價格進行主動做市

Dodo exchange 是一個去中心化的交易所,採用了自行發明的 PMM (Proactive Market Maker) 作為做市機制,PMM 演算法最大的特色是透過預言機引入了參考價格,在做市商主動報價的情況下,Dodo 會試圖將流動性集中在市場價格附近,在主動更新價格以及調整價格演算法引數的情況下,Dodo 減少了因為使用者在此交易或進行價差套利而造成 LP 無常損失的機會。

然而, Dodo 也表明 ,要完全消除無常損失是不可能的,同時 Dodo 也需要仰賴外部預言機進行喂價,如果預言機的外部價格產生偏移,那也可能會造成 LP 更大的無常損失。

Bancor

從 2017 年 ICO 炫風中誕生的始祖級去中心化交易所 Bancor ,日前曾經提出一個無常損失解決方案,簡單而言就是透過 Bancor 協議代幣 $BNT 去補償流動性提供者的無常損失,不料這個專案也是無常的在 去年 6/20 因為無法承受虧損 因此終止。可見透過補貼無償損失來激勵使用者參與流動性提供本身也不是一個可以長遠發展的方法。

其他過去針對無償損失或者可預期收益的 Dex ,如今也在熊市的洗禮下寥寥無幾,而 uniswap v3 即使已經有點像是賣掉賣權的形式的 dex 了,仍然有半數的交易是來自三明治夾擊以及套利攻擊,另外許多的使用者因為介面的複雜以及缺乏有對 Uni V3 足夠的先備知識,進而導致有許多人無法因此獲利,甚至有人宣稱 仍有 80% 的 LP 在 Uni 沒辦法有長期穩定的收益 。

總結來說,目前的 Dex 對於一般的散戶要作為流動性提供者而言,主要面臨以下幾個挑戰:

- 操作門檻過高

- 收益無法預期

- 對於 MEV 套利無法有效的遏止

這些去中心化交易所遇到的難題使得大家在沒有獎勵之下,就沒有這麼多人願意提供流動性,也造成了去中心化世界的流動性短缺,或者被少數專業人士壟斷,也使得去中心化金融的願景更難以實現。

Dyson Finance 的解決方案

和其他的流動性解決方案不同,Dyson Finance 的流動性提供方在 Dyson 的產品上直接可見的是明確的收益,當 LP 要在 Dyson Finance 提供流動性時會看到如下的測試網介面,舉例來說,如果我要提供 1000 USDC 作為 DYSN/USDC 的流動性,那麼我會看到以下的情況。

Dyson 會明確的告訴使用者,三天以後,當使用者在退出流動性時,他將能夠獲得明確的收益是多少的 USDC 或者多少的 DYSN ,使用者要做的只是看看收益是否合乎預期,如果滿意,就投入,不滿意則不投資。相較於 Uniswap V3 的新增流動性的介面,UniV3 的介面更像是一張考卷,裡面充滿著許多需要技術先備知識的填空題。

是什麼造就了 Dyson Fiance 的特殊樣貌?在這裡有兩個關鍵因素,一是雙幣投資(Dual Investment),另一個是 Dynamic AMM,這裡雙幣投資是一種讓使用者提供流動性的方式,同時也是一種理財產品;而動態 AMM 則是負責決定交易費用的機制。

雙幣投資 Dual Investment

雙幣投資並不是 Dyson Finance 團隊獨創的概念,但這是第一次被移植到 AMM 成為流動性提供機制,雙幣投資是一種中心化交易所(如 幣安 以及 OKX 等大所都有)上一種常見的結構化產品,他的機制是當使用者申購雙幣投資的時候,其實就等於自動賣出期權(option),並且獲得權利金(premium)。

那你可能會問,為什麼會有人願意花這個權益金購買期權?最主要的原因就是因為他看好未來的漲跌方向,並認為現在你提供的買價或者是賣價在未來的某一天是有利可圖,因此他願意支付權利金向你購買再到期日後買或者賣的權利,而這就是期權賣方的獲利來源。

因此,如果你是選擇權的買方,你勢必是看好漲跌的方向;反之,如果你是賣方,那麼你一定是認為市場在到期日前是趨於穩定,或者是不會往成交價的方向走去。但選擇權並不是本文的重點,如果有興趣歡迎 參看臺灣期權專業開發者 Anton 的選擇權介紹系列文章 。

在交易所的雙幣投資,其實就是透過交易所(作為 broker)幫使用者代賣選擇權,並且從中抽取一定的利益,在 Dyson Finance 上則不然,在 Dyson 上面,流動性提供方就是期權的賣方,而協議方就是期權的買方, Dyson 協議會和流動性提供者對賭,並支付給他們權利金。

如下圖的例子,如果我提供了 10000 顆 $DYSN 作為流動性,實際上我是賣了期權給 Dyson protocol ,當一天後如果價格低於現價 1.65507 usd per $Dysn,則我會獲得 10146.51 的 $DYSN,當一天後價格高於約定價格時,我則是會收到 16793.15 usdc ,無論如何都會高於 10000 DYSN 在投入時候的現值(16550.7 usd),而 Dyson protocol 會收穫的則是現價和未來價格中間的價差,以及藉此獲得更多的流動性。

當然,這裡筆者也要宣告,我們並不知道在未來幾天究竟 DYSN 會漲還是會跌,所以基本上我們能說 Dyson 保證利息,但沒有保證未來本息的總體價值會是多少。

在這個過程中,當 LP 放入 Token A 單幣作為 tokenA / B 交易對的流動性後,協議會透過內部訂製的 Virtual Swap 去計算這裡放入的 Token A 單幣價值為何,能夠等值於多少的 token B,藉由此方式來讓流動池更新價格以及累積流動性。

在 Dual Investment 的機制下,對 LP 來說,退出抵押中的單幣就等於退出流動性,然而在退出流動性時,Dyson 有兩點是有別於一般的 DEX 的:

- 具有到期日,不能夠立即退出流動性

有別於一般的 dex 能夠在任何時刻退出流動性,在 Dyson 上會和 LP 約定一個到期日,LP 只能夠在到期日之後退出。 - 投入得當下並沒有辦法預知到期日時,能夠獲得的是 token A 或者 Token B

將雙幣投資的概念引入自動化做市商這個概念不僅令人耳目一新,最重要的重點是他解決了兩個問題

- 對投資人的效益:讓流動性提供者的收益可預期

在 Dyson 機制問世以後,任何投資人可以將提供流動性變成是一個回報固定的理財產品,這是非常重要的一點,因為代表使用者可以花最少的心思以及用最少的先備知識去決定這是不是一個值得的投資,同時也為 DeFi 帶來一個高可持續性的收益固定的理財產品。 - 對整體環境的外部效益:讓投資人轉化為流動性貢獻者

另一個有意思的點是在這個過程中,原本單純利己的投資人也默默地成為了流動性提供者,在無形之中為了整體去中心化的流動性市場貢獻了交易深度。

最後,在這裡值得提的一點是,不若一般中心化交易所的雙幣投資會從 Derbit 等平臺幫使用者賣掉期權之後,還會和使用者抽成,Dyson 會盡可能地把收益留給使用者,甚至還會提供額外的 $DYSN 代幣獎勵,筆者曾經在文章發布前進行實測,在 Derbit 上賣出七天後 ETH 1800 的期權,年化回報是 117.5%。

如果在幣安的雙幣投資產品,選擇一樣到期日一樣價格的商品,會發現 APR 只有 84.59% 左右,而在 Dyson Finance 上,同樣的條件下能得到 115% APR 的報酬,且這還不包含額外的 Dysn 代幣獎勵。

動態 AMM(Dynamic AMM)

另一個 Dyson 系統中值得介紹的就是 Dynamic AMM ,在 Dyson Finance 中有各種不同的池子,每個池子的定價都是以 xyk 的恆定乘積數為交易對中的資產定價,但不同的地方在於 Dynamic Amm ,Dynamic AMM 主要有兩個特性,首先是他能夠動態的調整交易費率,並且具有不對稱性,透過這兩個特性,我們可以看到,在 Dyson Finance 上我們能夠分別針對同一個交易對的買方和賣方夠動態的去訂定交易手續費,並藉由費用的調整去應對不同的市場情況,以減少套利者或者 MEV 所產生的摩擦和價值榨取。

在此,筆者會分別展開解釋這兩個特性

- 動態設定交易手續費

首先,在 Dyson Finance 中,交易費率會隨著交易對中的兩個幣種在池子中的儲備比例而產生變化,以適應交易的強度和市場對於兩種幣種的需求程度,舉例來說,在一個 Dyson 的 ETH / USDC 的池子中,初始的購買和出售交易的費率都是 0%。當特定代幣的儲備減少了 x%時,將對涉及該代幣的賣出交易增加相應的 x%費用。例如,假設流動池最初持有 1000 ETH,再被某人購買後,池減少了 10%,剩下 900 ETH。因此,將對 「出售 ETH」 交易收取 10%的費用。 - 具有不對稱性

所謂的不對稱性,指的是交易對中的兩個資產的交易手續費是獨立的,當交易對中的 token A 買入的手續費很高時,買入 token B 並不會因此而有變化,以 ETH-USDC 為例,Dyson Finance 可以透過 Dynamic AMM 為兩個不同的交易方向(USDC->ETH;ETH->USDC)分別設定不同的手續費,這些費率根據交易活動的強度進行調整。

在這裡,Dyson 的設計會讓 「反向」 交易有較大的手續費率,是因為 Dyson 認為 「反向」 交易更有可能涉及套利活動。因此, Dyson 的巧妙設計會對 「分享利潤」 的套利者收取更高的費用。例如,如果你在某人購買 ETH 後,以新的更高價格購買 ETH,這一看就不像套利行為,那麼 Dyson 就不會向你收費。

但如果你是在某人購買 ETH 後,立即將你手上的 ETH 賣迴流動池,那麼這種行為就很可能是套利行為(捕捉價格差異),在此,Dyson 也藉由對反向交易收取較高額的費用,以增加套利行為的摩擦成本,並且最後透過 premium 以及代幣分潤的方式返還給 LP 以及持幣社群。

雖然說隨著費用的增加,池子報價的價差會擴大,但會有機的去成長,直到市場上不再有人願意交易的交易者為止。因此,交易手續費用並不會無限制地增加。另外,交易手續費本身會隨著時間逐漸減少,因為在 Dyson 的協議中有設定每 t 秒(半衰期)交易費用減半,直到降為零的規則。

根據 Dyson 的白皮書,我們可以歸納出這樣的設計有以下幾個好處

- 手續費會自動適應市場變化:透過 DAMM ,在 Dyson 上的任何交易對沒有固定的交易手續費,而是讓費用隨著更高的交易量增加,隨較低的交易量減少,自動平衡以實現最佳的盈利能力。

- 對於 MEV 提取的價值進行再分配:

相較於過去許多急於用外部補償來處理無償損失的 dex 不同,Dyson Finance 選擇的是收取套利者(反向交易)更大的交易費用,最後再把這些利潤分給真正對於這個協議的流動性有貢獻的人。

3. 不依賴外部訊息:在 Dyson Finance 模型不依賴於外部資訊來源,如價格、或交易量的預言機。相反,除了波動率外,它僅基於內部動態運作就能夠獲取所需的訊息,這將會幫助 Dyson 變成一個更具有韌性的 DeFi 協議。

交易手續費

今天在 Dyson 的設計下,我們可以看到交易手續費如下所示

Fee = 1-(1-x%)(1-y%) //x% 是上次 dex 對這個方向的交易收取的交易費率;y% 則是本次交易預期造成池子中某代幣增加或減少 y%

在初始的設定中,交易手續費為零,會隨著交易開始而開始產生不同的交易費用,同時,如果沒有交易產生,則交易手續費也會隨著時間而遞減。

Dyson Finance 的命脈: PCV (Protocol Controlled Value )

對於 DeFi 協議來說,最重要的命脈就是有自己可以控制的財庫,Dyson 的收益來自於和使用者做雙幣投資時的收益以及 Dyson 從交易者身上抽取的交易手續費,如下所示,這些的加總成為了 Dyson protocol 發放獎勵的財力來源,在 Dyson 中,每個池子分別會有自己的 PCV ,PCV 越多,也代表該協議有越多的資金可以作為獎勵,Dyson 對於 PCV 的計算如下:

PCV = TVL(鎖倉總價值) — 使用者可贖回的資金(已經到期的可贖回資金+未到期的可贖回資金的折現價值)

簡單來說,擁有越多的 PCV ,我們也能夠看出該池子的健康程度越高。

Dyson Finance 的經濟模型

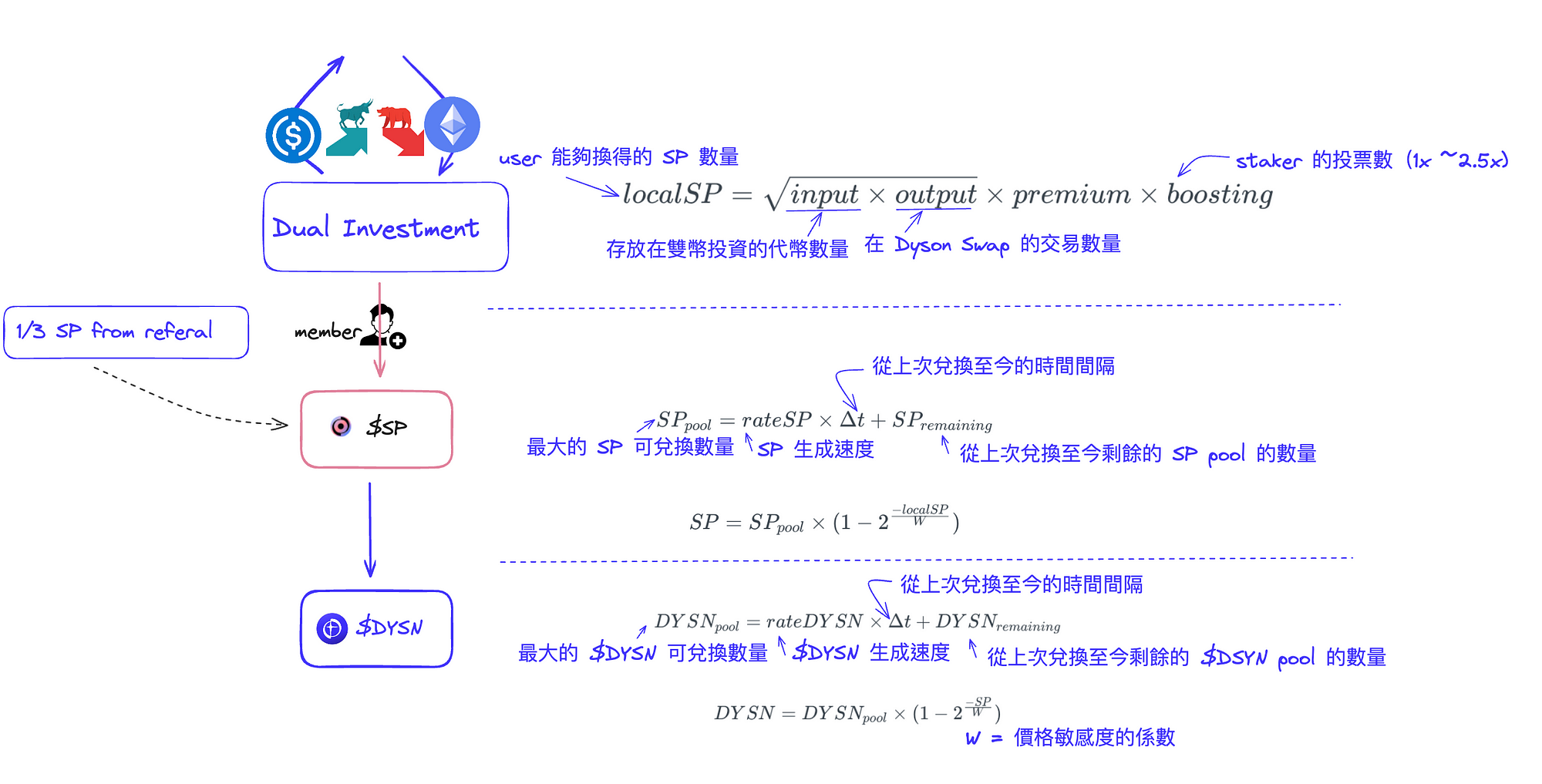

目前 Dyson Finance 的白皮書仍未公開完整版的經濟模型,但已經能從剛上線的產品和白皮書中看到一些有趣的元素,例如 SP 點數的設計,會員制度,以及代幣的功能,以及未來可能有結合市場策略的產品企劃。

治理代幣 $DYSN

Dyson Finance 的治理代幣為 $DYSN,抵押治理代幣能夠參與協議的治理決定,分享協議的收入並且增加他們在 Dyson 中的投資回報。

SP 點數以及 Dyson 會員計畫(Membership program)

在介紹 Dyson 的經濟模型時,幣需要提到的是他們的會員制度,以及會員專屬的額外獎勵代幣 $SP ,這是一套讓 Dyson 的使用者能夠緊密的和 Dyson 的發展緊密鑲嵌的機制。

會員制度是非常有趣的自體行銷一種機制,今年使用的最成功的應該是 SocialFi 協議 Friend.tech ,但早在 DeFi 和 SocialFi 還不流行推薦碼的 2021 年, Dyson 協議的核心貢獻者陳品,就已經在他們的一款保險協議 3F Mutual 中也曾經使用推薦碼成為會員的方式,但筆者認為這次 Dyson Finance 的敘事以及產品相較更為成熟,並且保留著上下線這種行銷制度的趣味。

在 Dyson Finance 中,會員計畫是一個讓 Dyson 的使用者可以為 Dyson 自動行銷,並且藉此賺取多元又被動的收入一個計畫,實際上來看,他有點直銷的性質在,但也是透過這樣的方式讓社群自體去參與協議的發展以及分享協議的成果。

首先,如果要成為 Dyson 的會員,只能透過既有會員的邀請,在成為會員以後,每個人都能夠獲得三個邀請碼來請人加入使用,而任何人都可以同時擔任這兩個角色。

在 Dyson 中除了能夠透過雙幣投資賺取溢價外,另外也能夠透過會員制度賺取 $DYSN ,但不一樣的地方是他會以 $SP(點數) 的形式發送,SP 是一種可以兌換成$DYSN 的點數,每次兌換後會有一段冷卻期,因此使用者並不能隨時無限制數量的兌換;此外,SP 也可以用此來衡量一個使用者在 Dyson 協議中的活躍程度,目前為止共有兩種方式可以獲得 SP:

- Dyson 會員在參與雙幣投資時即可立即獲得 SP 作為 prime reward

- 會員推薦獎勵:會員每人最多可以邀請三位被推薦人。每當你的被推薦人將他的點數兌換成 $DYSN 時,這位推薦人將獲得額外的 SP 作為推薦獎勵。也就是說當你的下線推薦人投資的越多,你將獲得的點數獎勵就越多,形成一種『結盟組隊,互利互惠』的關係

另外,要從 localSP 兌換出 $SP ,再從 SP 兌換成 $DYSN 也並非能夠隨時兌換任意的數量,在這裡我們可以看到,在 Dyson 上面各種有利於生態發展的因素,例如存在雙幣投資中的數量,在 Dyson dex 的交易數量,以及作為 staker 時手上具有的 sDYSN 的數量也都會影響獲得 $SP 的數量;另外,SP 要進行兌換時也會受到 SP 的生成速度、上次兌換的時間間隔,以及池子中剩餘的可兌換的 DYSN 數量也都會影響 SP 兑換成 DYSN。

近期 Dyson Finance 的動向

近期 Dyson Finance 洽逢產品上線,並且有許多的市場活動也在正在如火如荼的進行中。以下為大家快速簡介:

1. 先鋒版主網正式上線 Linea

Dyson Finance 在 10 月 25 號正式在 Linea 上線了衝鋒版的主網,Linea 是由打造 Metamask 的 Consensys 團隊開發,基於 zkEVM 的二層網絡,目前 Dyson 已經在 Linea 生態中獲得一定程度的關注,以及 Linea 官方團隊在社群上的背書,個人認為這是一個非常有趣的開局,因為目前在 Linea 上並沒有特別強勢的 Dex ,Linea 生態也尚未迎來爆發期,而且有別於其他 DeFi 產品可能會需要Chainlink 等基礎設施支援才能啟動,Dyson 基本上不需要過度依賴外部數據的支持就能夠運作,很有機會能夠搶佔生態系的先機。

當然,這只是Dyson 的第一步,根據官方文章表示,下個月他們還即將上線 Polygon zkEVM ,甚至未來他們還計畫在 uniswap v4 上實現 Dyson 專用的 Hook。

2. 近期的市場活動

目前 Dyson Finance 正在 Galxe 上面有解任務就能獲得 NFT 的活動,如果勤勞的朋友可以去看看,所需要做的事情非常簡單,就是在 Dyson 上存 0.01 eth 或者 15 usdc 在雙幣投資,以及用 0.01 以太幣在 Dyson 上換取相應的 usdc ,並且追蹤他們的社交媒體,就能得到他們的 NFT ,或許會有空投等意想不到的驚喜;另外,Dyson Finance 也會不定期舉辦交易競賽,徵文比賽,甚至日前還有聽說類似過去曾經給出大量空投的 IQ 180 活動也有可能在 Dyson Finance 上發生,讓熟讀白皮書但不擅於參加活動的朋友們也有機會獲得回報。

風險與合約審計

最後,Dyson 團隊自己也表明,Dyson 協議也存在風險,例如協議本身就可能因為下列原因破產

- 市場沒有波動,導致 PCV 中的資金已經不足以支付雙幣投資的獎勵

- 不正確的參數調整也可能會導致系統崩潰

當然,筆者認為 Dyson 不依賴外部數據這個特性,應該已經能夠為 Dyson 避開許多的天災人禍了,因為很多意想不到的攻擊,都是在協議和協議組合後之間找到,或者,或者因為對外部數據輸入的依賴而造成。

至於智能合約的安全方面,目前 Dyson Finance 的合約也已經通過了Dedaub 跟 Decurity 兩家審計公司的審計,這兩家審計公司在區塊鏈擁有不錯的聲譽和審計品質,Dedaub 的客戶就包含 Coinbase ,Blur ,Lido ,GMX 等;Decurity 是 Yearn 的審計公司,也曾經在 Paradigm 舉辦的 CTF 比賽中獲得亞軍殊榮。另外,據 Dyson 團隊表示,他們未來還會再參加 Code4Arena 的審計活動。

最後,筆者也想說,任何投資和 DeFi 產品一定都含有一定程度的危險,在進行任何投資之前都要詳細的進行研究。

如果想要更了解 Dyson Finance ,以下有相關的連結:

– Website: https://dyson.finance

– Twitter: https://twitter.com/DysonFinance

– Discord: https://discord.gg/pBsH2sJHkt

– Medium: https://blog.dyson.finance

– Whitepaper: https://docs.dyson.finance

最後,本文能夠完成得謝謝很多人,首先得感謝 Ian 和我介紹 Dyson 這個項目,也謝謝 Robin 很仔細的幫我看了內容,找出了很多行文時的錯字和不通順的語病,這使得我能夠將整個文章變得更通順,更具可讀性。最後,也謝謝項目的核心貢獻者陳品不厭其煩的解惑和給我文章的回饋。