你好!歡迎來到 DeFi 世界的又一個年終回顧。與2020 年、 2021 年和2022 年一樣,我們整理了 2023 年年度熱門模因,以及有助於解釋這一年的五張圖表。這是沒有歡欣鼓舞的一年,但在幾個關鍵領域卻出現了熱情。敘事發展是加密貨幣和 DeFi 成功的關鍵;下面的表情包旨在強調該行業的某些部分如何試圖圍繞想法、問題或投資機會建立動力。這些圖表是這個行業的快照,該行業現在已經經歷了多年的市場週期和競爭,但仍在創造新的市場結構和原語。

本期《Dose of DeFi》由以下人士為您帶來:

Oku使 DEX 交易在頂級 EVM 鏈上無縫進行。立即嘗試,享受 0% 費用和高級分析。網站和推特

前五名模因

1. 損失與再平衡(LVR)

第一個鏈上AMM Bancor於 2017 年推出Uniswap緊隨其後於 2018 年推出,不久之後,無常損失被創造出來來描述在價格劇烈(或任何實際情況)波動的AMM中進行 LP 的風險。 Columbia 的Tim Roughgarden和a16z crypto重新定義了這個問題,並將無常損失重新命名為損失與再平衡(LVR) 。消除無常損失似乎是不可能的,但用 Dan Robinson 的話說,降低 LVR 感覺像是一個“具有挑戰性但定義明確的問題”。今年,特別機制小組的馬克斯·雷斯尼克 (Max Resnick) 也提出了新的研究,該研究闡釋了 CEX-DEX 套利,有人說這種套利佔MEV 所有利潤的 85-90% 。

最小化 LVR 現在已經成為所有 DEX 設計者的慣用手法。Uniswap推出了 v4 ,其核心概念 Hooks 為 LP(或更準確地說,新的 DEX 設計者)提供了更多處理 LVR 的工具。該項目尚未啟動,但其代碼是公開的。 Ambient Finance有類似的概念,但在鏈上推出,但沒有吸引人的鉤子描述符。它具有動態費用,並希望減少有毒流量。 Sorella Labs尚未發佈其 Angstrom 項目,但其目標是使用基於UNI v4 構建的門控流動性層,能夠拍賣與 LP 進行交易的權利。這與CoW Swap研究的設計類似。現在所有的焦點都集中在降低 LVR 和激勵搜索者代表有限合夥人工作。

瞭解更多:

結束 LP 的失敗遊戲:探索 Loss-Versus-Rebalancing (LVR) 問題及其解決方案[0xKeyu/Fenbushi] 。

MEV 緩解措施會破壞鏈上流動性嗎? 【DeFi 劑量】

Uniswap v4 和 Ambient Finance:被動 LP 的新希望[Dose of DeFi]

2. 與以太坊(未)保持一致

以太坊是一個充滿相互競爭的想法和利益的複雜網絡。有以太坊基金會(EF)和社交層,然後是應用程序開發人員和用戶。 2023 年,與所有這些利益相關者保持一致已經成為一個笑話。

一方面,其他鏈相互競爭以展示它們對以太坊的承諾,例如Polygon資助以太坊核心開發人員以表明其 zkevm 與以太坊保持一致。另一方面,有些人說他們與以太坊“不結盟”,因為他們不同意該協議所採取的技術方向。該團體對 PBS 及其所刺激的 MEV 統治階級持批評態度。有些人希望更快的出塊時間,而另一些人則對單獨抵押者的痴迷感到沮喪。

進一步探索:以太坊,是,還是不(對齊)? [阿卜杜勒哈米德·巴赫塔/Starknet] 。

3. SVB 和USDC脫鉤的運行

USDC是 DeFi 借貸協議中最受歡迎的穩定幣,因此其脫鉤可能會因抵押品定價錯誤而產生壞賬。在Compound上, USDC被硬編碼為1.00美元,因此不存在壞賬風險。此後,Compound 發佈了 v3,僅使用USDC作為借貸穩定幣,不作為抵押品。與此同時, Aave在USDC脫鉤期間經歷了最大的恐慌。 USDC並未跌破 0.85 美元,從而威脅到大型主網市場,但具有效率模式(E-Mode)的Aave v3 出現了一些損失。 Maker 額外購買了 20 億美元的USDC,使其更加依賴穩定幣。這一事件留下了如此酸澀的味道,以至於它迫使Dai沿著 Maker 創始人 Rune Christensen 在《終局之戰》中制定的道路遠離美元。它還加入了其他 RWA,以顯著減少對USDC 的依賴。

回報:損害控制:DeFi 貸方和USDC脫鉤[DeFi 劑量]

4. 意圖

事實上,用戶行為從定義執行路徑到發出最終目標的轉變是微妙但重要的,並且需要一個詞來描述新的設計空間。展望未來,應用程序開發人員將構建一個意圖世界,但關於如何解決這些意圖仍然存在很多爭論。前端和應用程序是 MEV 的漏洞所在,因此他們需要拿出解決方案來控制其 MEV 供應鏈。

背景:基於意圖的架構及其風險[Quintus Kilbourn & Georgios Konstantopoulos/Flashbots & Paradigm]

4. 重新抵押和共識過載

重新賭注是一種非常直觀的想法,你想知道以前怎麼沒有想到這一點。簡而言之,重新抵押協議使ETH驗證器能夠通過運行其他計算任務(例如預言機)來產生額外的收益。 Sreeram Kannan於 2021 年在華盛頓大學對這個想法進行了理論化,後來成為 Eigenlayer,但直到今年,這個想法才真正突破主流以太坊話題。 Eigenlayer 在 3 月份籌集了 5000 萬美元。其測試網於 4 月份推出,並於 6 月份在主網線,支持 stETH 和 rETH。儘管沒有明確的收益承諾,但EigenLayer 已經投入了 4 億美元,達到了主網啟動第一階段的上限。

重新抵押以兩個關鍵方式改變了以太坊。首先,它為那些與Cosmos應用鏈模型打交道的項目提供了可靠的替代方案。 Cosmos的吸引力在於能夠輕鬆引導小型驗證器集,該驗證器集不僅僅執行共識,而且實際上代表應用程序運行邏輯。 dYdX已經通過其 v4 顯示了這種方法的技術優勢。協處理器的日益普及也將成為重新定位的一個關鍵用例。

其次,它為以太坊引入了更多槓桿。這就是Vitalik 在寫到“不要讓以太坊共識超載”時所談論的內容。同樣的資產正在被重新抵押,以確保越來越多的經濟活動。 Vitalik 擔心的是,嚴重重新抵押協議的下游問題可能會威脅以太坊的可信中立性。

重新抵押為無需信任的計算開闢了設計空間,但也引入了必須監控的更多風險層。

深入挖掘:

重新抵押和共享安全——區塊鏈基礎設施的未來[Felix Lutsch/Chorus One]

Shapella之後, ETH收益產品的新曙光【Dose of DeFi】

與 Vitalik、Sreeram、Tim Beiko、Justin Drake、Dankrad 和 Jessy 重新結盟[Bankless]

排行榜前五名

1. 麗都繼續佔據主導地位

Lido 在 2022 年壟斷了流動性質押代幣(LST)市場後,可能已經成為 DeFi 領域最重要的協議。人們對 Lido 的能力感到相當焦慮。它在 LST 市場上保持著巨大的領先優勢,市場份額超過 75% ,並且在整個ETH權益市場上也保持著相當大的領先優勢,徘徊在 30% 左右。 ETH社區中的許多人認為將 Lido 保持在 33% 的Threshold以下是維持以太坊去中心化的關鍵,因此值得注意的是,儘管今年ETH質押總量增加了 80%,約為 23%,但它並沒有顯著增加其市場份額。佔所有ETH質押的百分比。

麗都的統治地位有哪些缺點?用他們自己的話說:“最重要的問題可能是驗證者/運營商白名單。如果 Lido 繼續獲得市場份額,那麼LDO持有者將有能力有效地確定大多數以太坊驗證者集。然後治理可以引導Lido 的運營商共同努力利用多區塊 MEV、執行有利可圖的重組和/或審查某些交易。”今年 2 月, Lido 宣佈了 v2 ,旨在去中心化節點運營商列表。

然而,在這些風險中,Lido 為主導以太坊驗證器集的 KYC 交易所提供了緩衝( Coinbase 正在追趕 15% 的份額)。我們預計未來幾年將對該平臺的影響進行激烈討論。

2. LST 取代ETH作為主要借貸抵押品

在其他貸款領域,真實世界資產 (RWA) 急劇增加,尤其是 MakerDAO。在 USDC 解除掛鉤之前,近 50% 的Dai都是由USDC支持的。在BlockTower和Monetalis Clydesdale的推動下,Maker 以美國國庫券的形式提供了近 25 億美元的 RWA 抵押品,這將其對中心化穩定幣的依賴降至略低於 9% 。 Maker 還推出了 Spark ,這是另一個分叉Aave v3 的借貸協議,該協議在下半年經歷了快速增長。

3. Rollup 激增

2023 年,Rollups 成為行業的關鍵力量。從早期的討論到各種Rollup解決方案的激增,該行業經歷了顯著的增長。鎖定總價值(TVL)持續增長,促進了生態系統之間的良性競爭。用戶現在可以自主選擇交易成本較低的區塊鏈,交易成本已經低於以太坊的費率(儘管仍未達到理想水平)。然而,隨著用戶群的擴大,交易批處理將降低成本。

我們最感興趣的是Rollup產品的多樣性(見圖表)。目前樂觀彙總占主導地位。 Arbitrum (在 2023 年推出空投後)在 TVL 方面處於領先地位, Optimism緊隨其後。然而,後者正在橫向增長——Coinbase 的 Base 鏈正在使用Optimism Stack,並且是其 Superchain 的一部分。儘管 Vitalik預測ZK 技術最終會取得勝利,但基於 ZK 的 zkSync、Scroll 和 Starknet 尚未獲得巨大的關注(並且尚未推出代幣)。

4. Tether擴大領先優勢

穩定幣在熊市中表現不錯,總價值從牛市頂峰的1400億美元緩慢下降至目前的1300億美元,遠低於加密貨幣總市值40%的跌幅。儘管如此, USDT仍保持了領先地位,絕對價值(從 650 億美元增至 900 億美元)和市場份額(從 48% 增至 70%)均實現增長。與此同時,Circle 支持的USDC似乎正在採取所有正確的舉措,從與監管機構更密切的合作,到擴展到更多的鏈和開發頂級橋樑。然而,其市場份額在 2023 年從 31% 下降至 19%。 USDC脫鉤是導致這一下降的最有可能的罪魁禍首。 Tether 的USDT已在交易所中站穩了腳跟,並在東南亞和拉丁美洲勢頭強勁。 USDT“只漲”的表現是否表明穩定幣市場最終傾向於贏者通吃的局面?

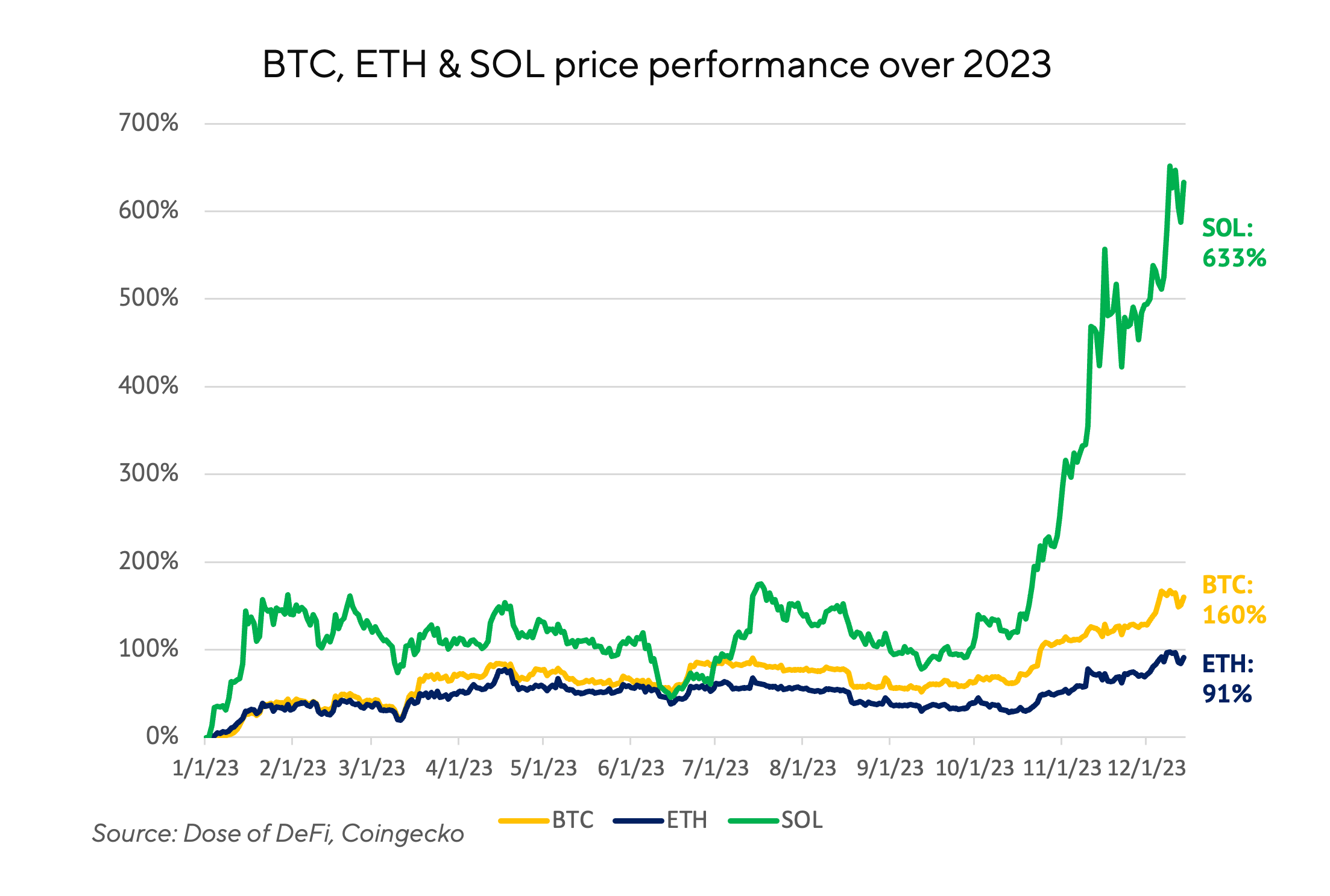

5. 數字上升……

在年底比較價格總是一種隨意的做法,但仍然很有趣,尤其是比較 2023 年底與 2022 年的貨幣表現。誰知道這是否是持續牛市的開始市場,但它顯然讓一些動物精神重新回到了這個行業。

就是這樣!感謝反饋。只需點擊回覆即可。寫於納什維爾,我在那裡完全擁抱假期。讓我成為第一個說“新年快樂”的人之一!

Dose of DeFi 由Chris Powers在Denis Suslov和Financial Content Lab的幫助下編寫。所有內容僅供參考,並不作為投資建議。