在本年度的最後一期中,我們將快速梳理2023年鏈上發生的各項變化。我們將深入探索比特幣、以太坊、衍生品和穩定幣等生態系統的演變,以及這些變化如何為加密貨幣領域的未來鋪就令人振奮的道路。

執行摘要

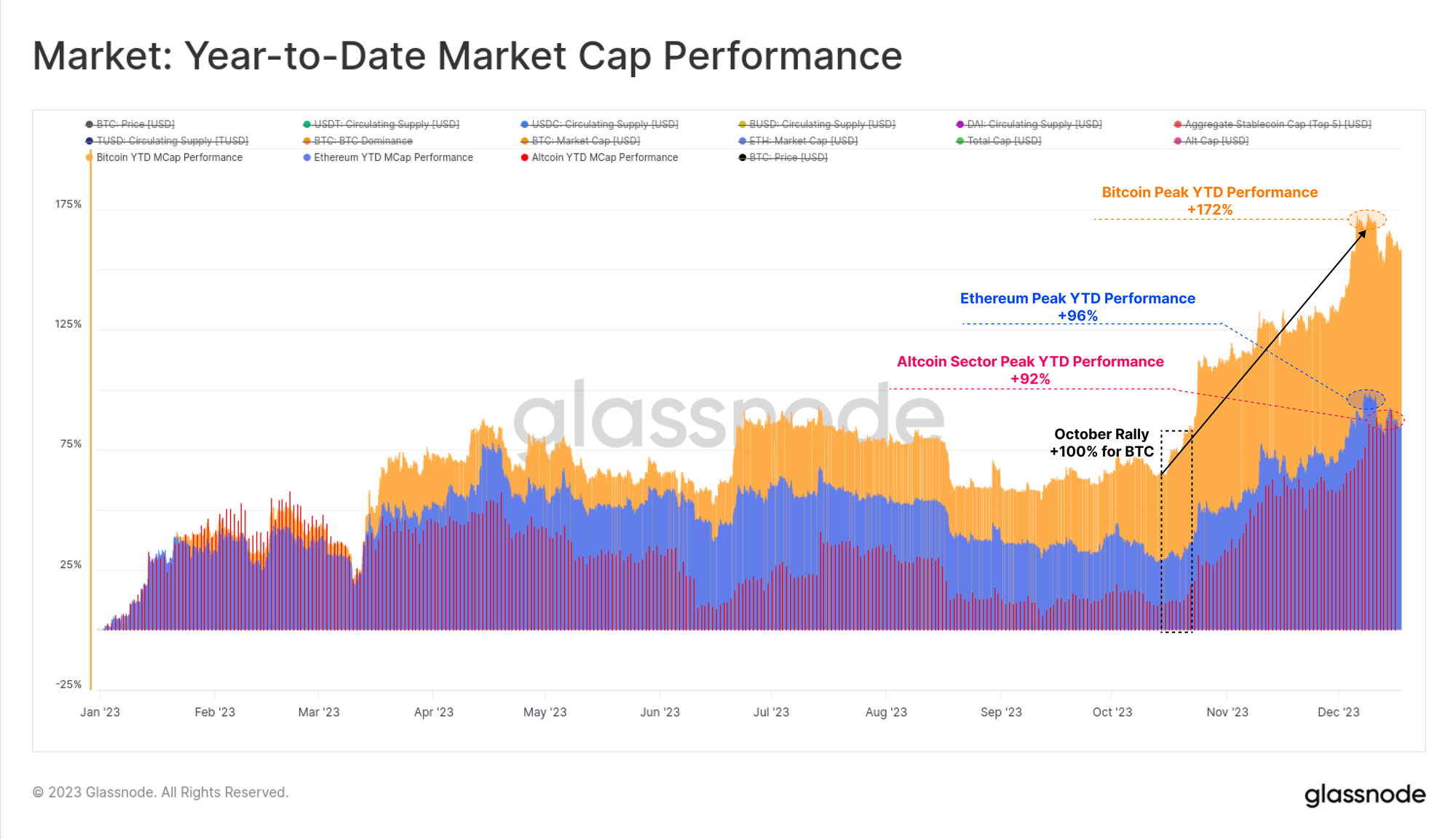

- 2023年對於數字資產而言,是一個充滿奇蹟的年份。比特幣價格上漲超過172%,回調幅度不足20%,比特幣、以太坊及穩定幣實現了淨資本流入。

- 今年,市場打破了多個重要的技術和鏈上定價模型,尤其是在10月,成為機構資本流動的重要轉折點。

- 長期持有者目前持有的比特幣供應量接近歷史最高水平,且大多數幣種目前處於盈利狀態。

- 市場結構經歷了重大變化,例如Tether在穩定幣領域重新確立了主導地位,CME期貨超越了Binance,期權市場也實現了顯著增長。

在本年度的最後一期中,我們將迅速回顧2023年鏈上發生的變化。我們將深入探討比特幣、以太坊、衍生品和穩定幣生態系統的發展,以及這些變化如何為加密貨幣領域的未來鋪路。

2023年對於數字資產來說,是一年非凡的成就,比特幣市值增長達到了高峰的172%。其他數字資產生態系統也表現強勁,以太坊和更廣泛的山寨幣市值增長超過90%。

這凸顯了比特幣的逐漸增長的主導地位,這通常在長期熊市(如2021-2022年)恢復後出現。尤其是以太坊,相對而言開局較慢,儘管成功發佈了上海升級並且其第二層生態系統增長,ETH/BTC比率下降到了多年低點約0.052。

儘管數字資產在全年大幅超過了傳統資產如股票、債券和貴金屬,但自10月底以來的漲勢佔據了年度漲幅的大部分。這始於突破了心理重要的30000美元價格水平,以及多個重要的定價水平。

市場特色:價格回調與修正之淺

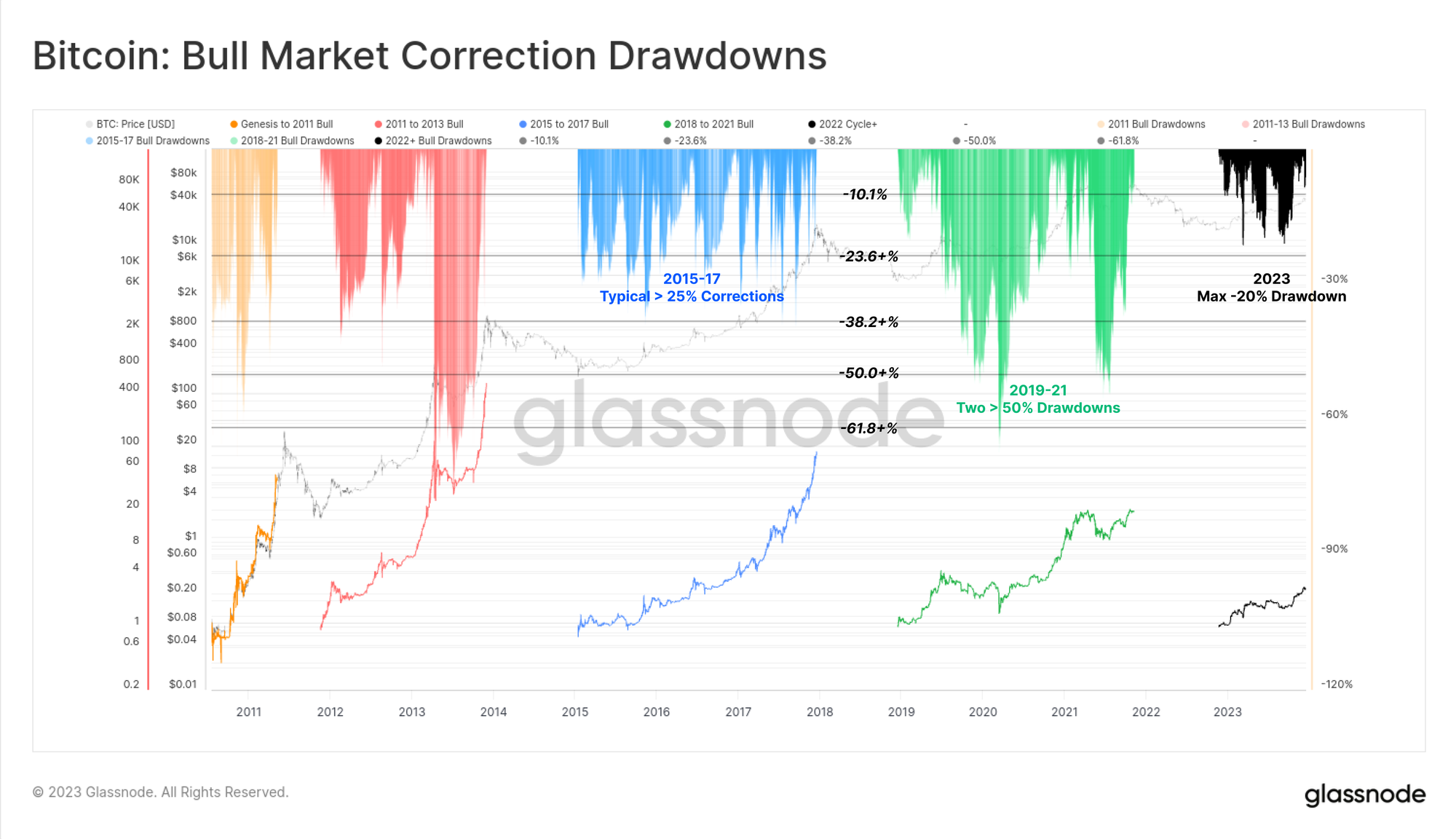

2023年市場的一大特色是,所有價格的回調和修正都異常輕微。歷史上,比特幣在熊市恢復期或牛市上升期間,通常會出現至少25%的回調,甚至不乏超過50%的例子。

但在2023年,最深的一次修正僅使價格比局部高點低20%,這一現象表明了全年買方支持的強度以及整體供需關係的良好平衡。

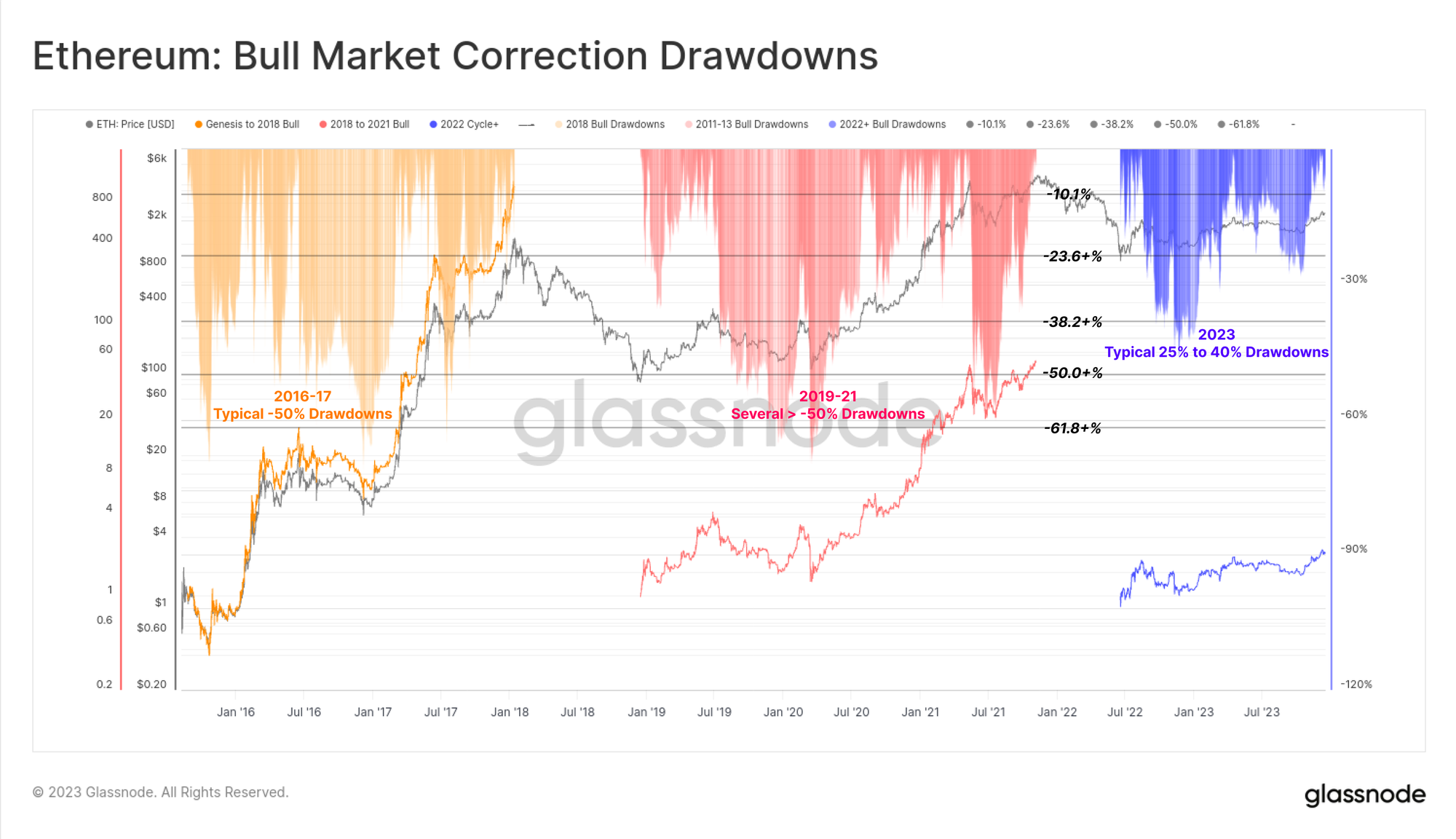

與此同時,以太坊也經歷了相對較淺的價格修正,最深的一次在1月初達到40%。儘管相對於比特幣而言,以太坊的表現略顯遲緩,這也構成了一個積極的背景:由於合併導致的供應量減少,正遭遇著相對堅韌的需求流。

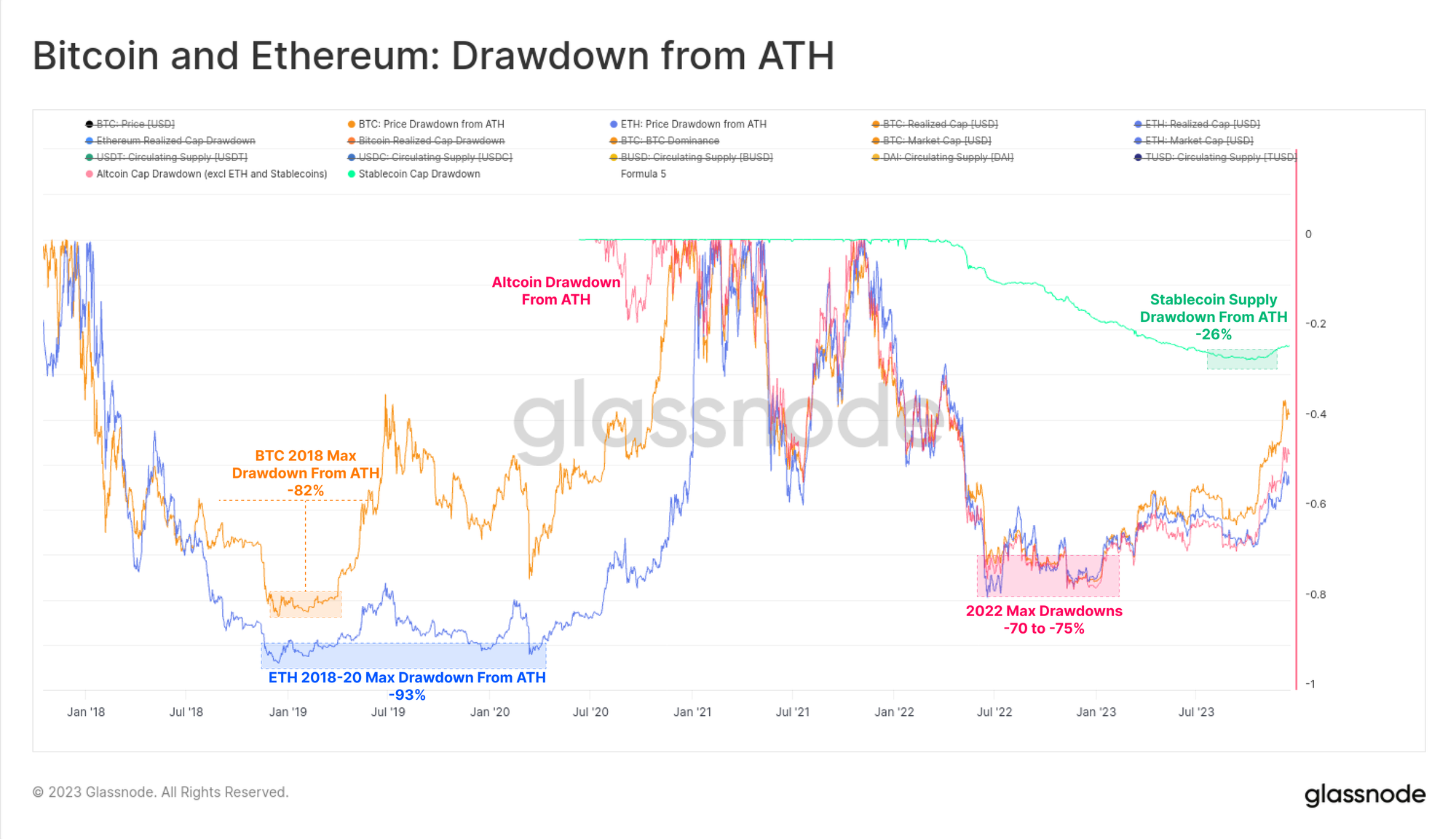

回顧2022年的熊市,與2018至2020年的熊市相比,似乎略顯溫和。大部分主要數字資產在2023年初從其歷史最高點下跌了75%。自低點以來的強勁反彈,已大幅回收了它們的損失。目前,主要資產距離它們的歷史最高點的差距分別為:比特幣(BTC)-40%,以太坊(ETH)-55%,除以太坊和穩定幣之外的其他山寨幣(Altcoin excl ETH and Stablecoins)-51%,以及穩定幣供應量(Stablecoin supplies)-24%。

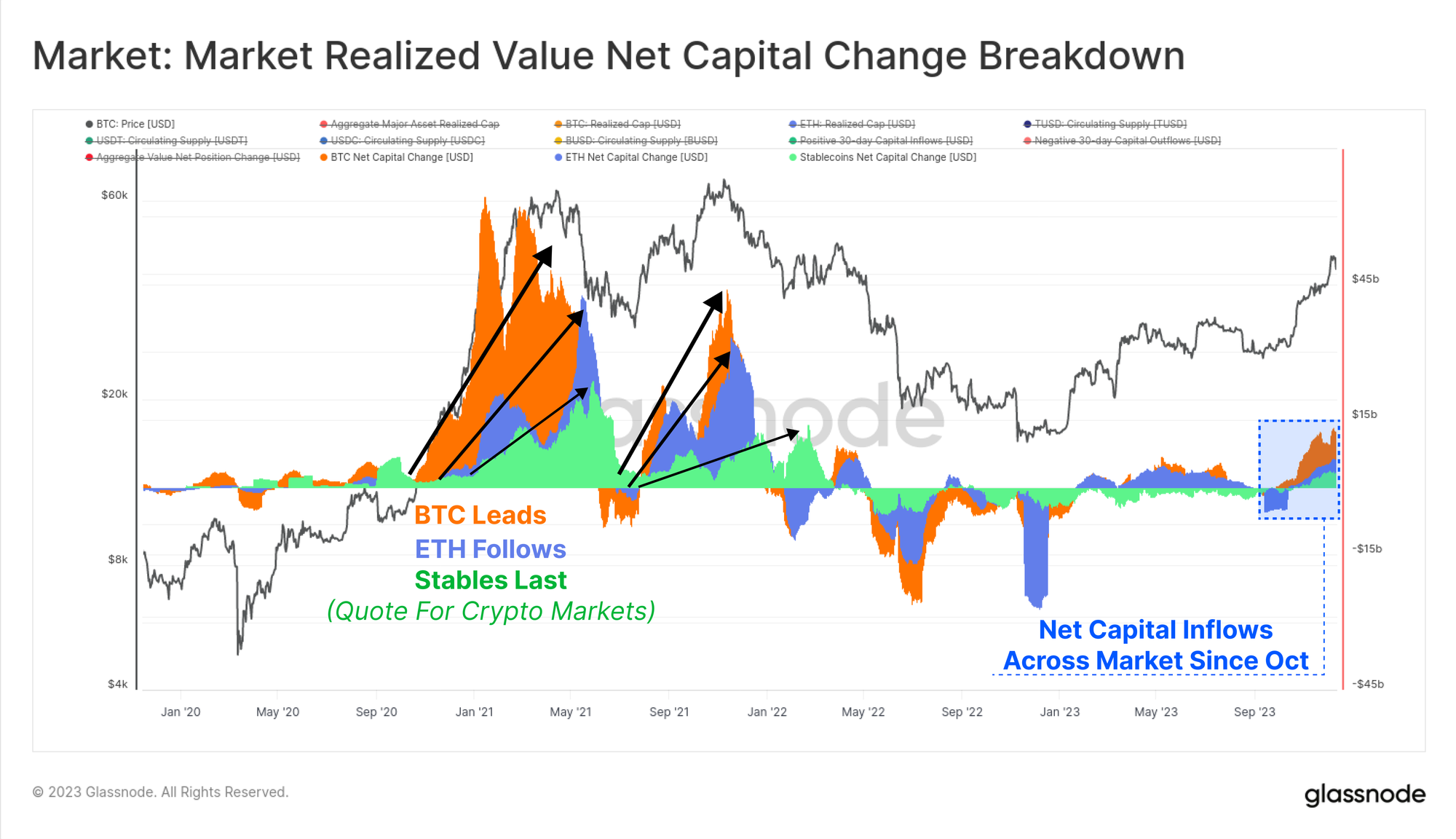

從鏈上數據的角度看,比特幣和以太坊的實現市值(Realized Cap)為追蹤兩種資產的資本流入恢復提供了極佳的工具。2022年熊市期間的實現市值總體下跌幅度與以往週期相似,反映出比特幣和以太坊分別有18%和30%的淨資本流出。

然而,資本流入的恢復速度相對緩慢,比特幣的實現市值(Bitcoin Realized Cap)自最高點(ATerH)以來已經超過715天。對比之下,過去週期中實現市值的完全恢復通常需要大約550天。

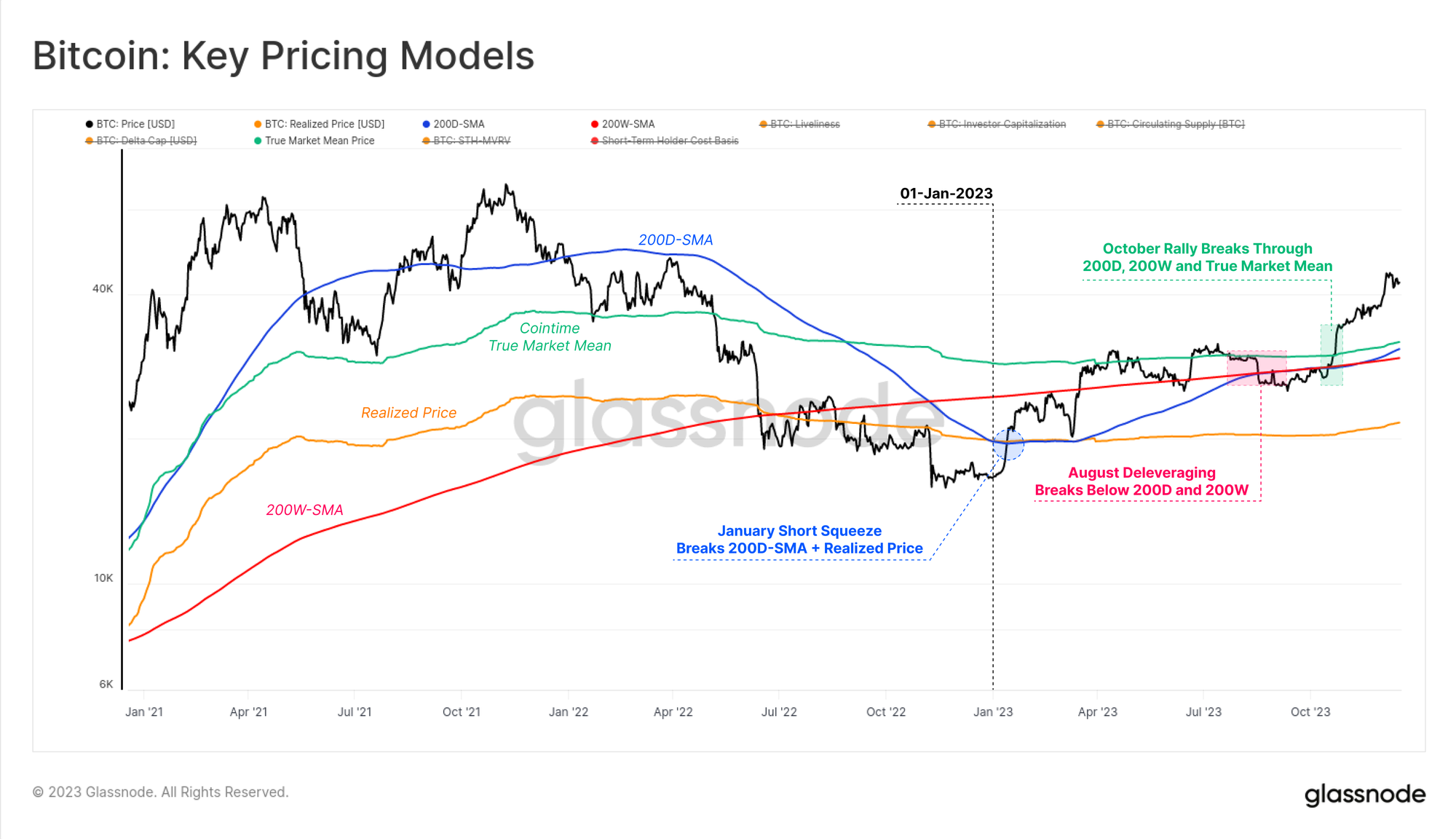

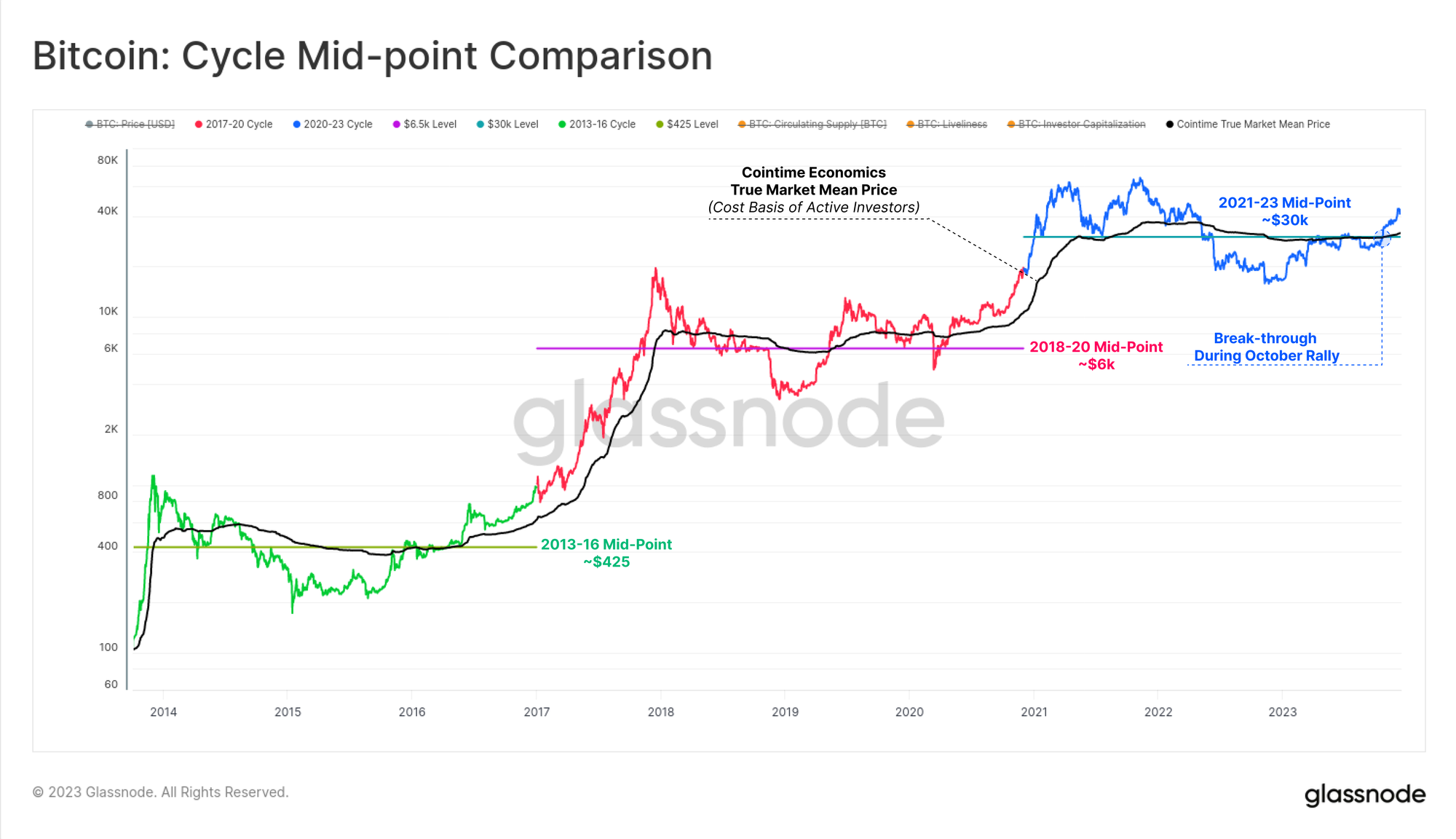

突破3萬美元阻力位

比特幣市場今年克服了多個技術和鏈上定價模型,這些都幫助我們理解了其表現有多強勁。

今年年初,1月份的一次短期擠壓使市場突破了自2022年6月以來實際上限制價格的實現價格

🟠。這一上漲還突破了200日均線 🔵,直到3月在200周均線 🔴 遇到阻力。

比特幣價格隨後在200日均線 🔵 和真實市場平均價格 🟢 之間整理,一直到8月,這導致了比特幣歷史上最不波動的時期之一(見WoC-32和WoC-39)。緊接著,一次迅速的去槓桿事件使價格從29000美元降至26000美元,跌破了上述兩個長期技術價格平均值。

10月的漲勢真正改變了遊戲規則,恢復了所有剩餘的價格模型,並突破了關鍵的心理水平30000美元。比特幣自那以後達到了年度最高點44500美元,並在撰寫本文時圍繞42000美元整理。

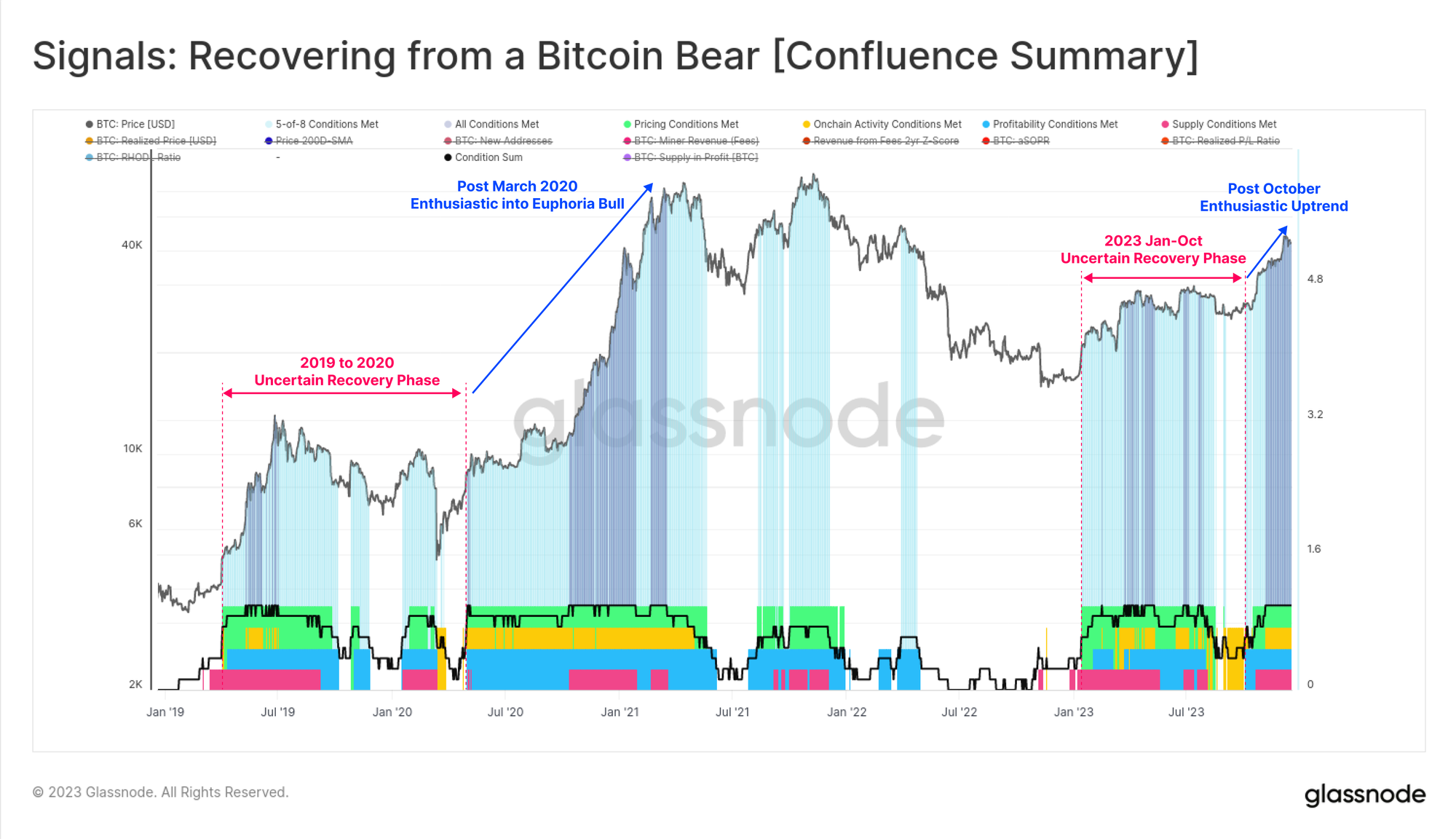

讀者可能會在本文中注意到一個共同點,即自10月底以來資本流動、市場動力和表現已加速。在WoC-49中,我們探討了這與比特幣價格突破30000美元水平有關,我們將其描述為從“不確定復甦”階段過渡到“熱情上升趨勢”。

值得注意的是,10月的漲勢突破了兩個重要水平,這在之前的週期中標誌著這種過渡:

- 技術市場中點:在早期熊市期間大致充當支撐,在晚期熊市期間充當阻力。這個週期中,30000美元是最後一個主要支撐區域,在一系列拋售和FTX崩潰之前。

- Cointime真實市場平均價格:反映了活躍投資者的成本基礎。這個模型是我們與ARK Invest合作的Cointime Economics研究中開發的。

我們還可以看到我們的“從比特幣熊市恢復信號”中跨越的顯著性格變化,自10月以來所有八個指標已進入正面領域。2023年大部分時間的讀數參差不齊,與2019-2020年時期非常相似。

隨著所有八個指標現在都激活,這表明從多個角度和比特幣市場結構的幾個領域來看,市場已步入通常與強勁上升趨勢相關的正面領域。

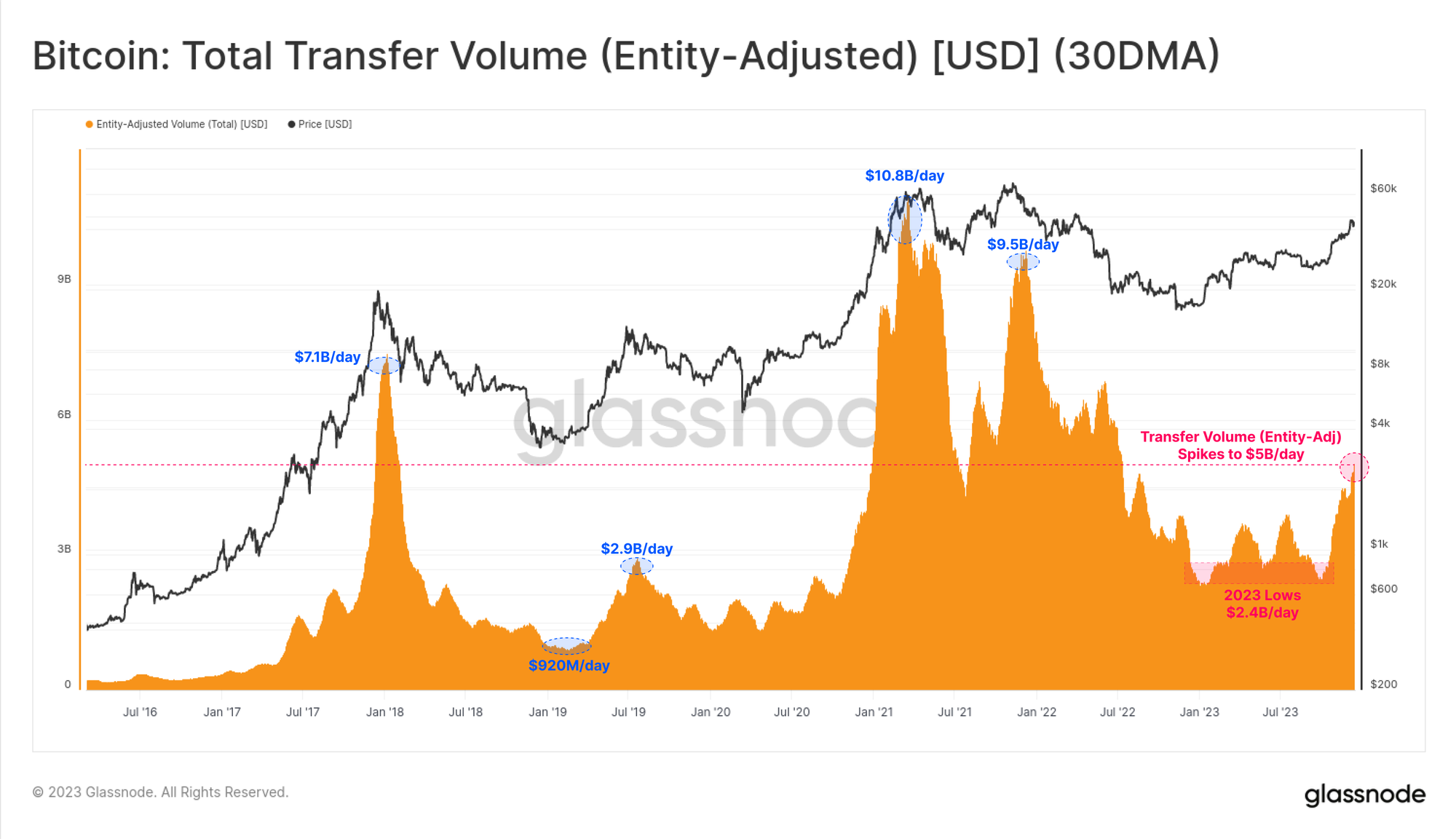

交易量、費用和銘文的增長

支持10月份市場階段性轉變的觀點是,比特幣交易量在此之前一直相對停滯。10月的漲勢促使比特幣的轉移量從每天24億美元增加到超過50億美元,創下自2022年6月以來的最高水平。

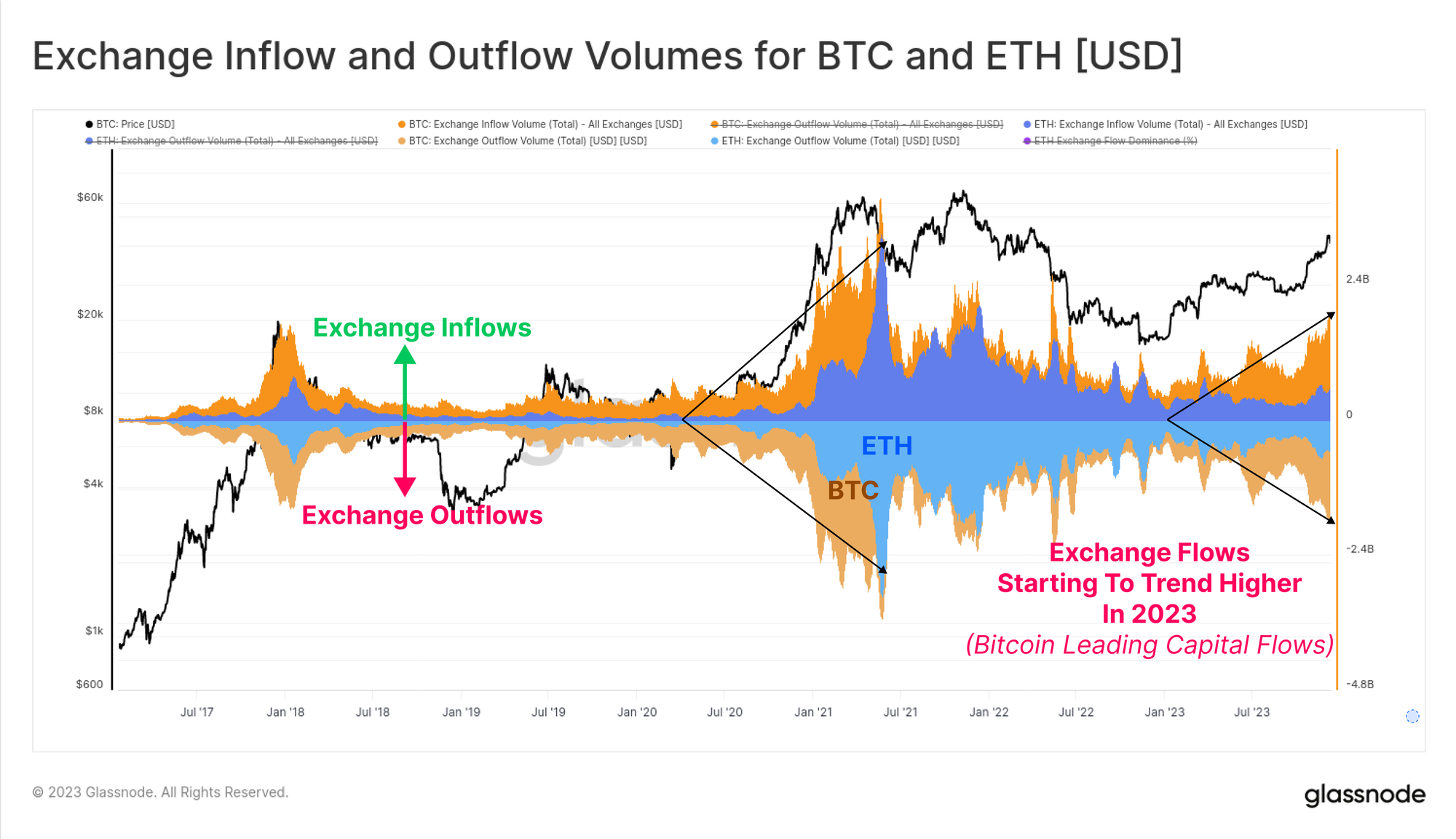

我們還可以看到BTC和ETH的交易所流入和流出量在全年都在增加,這表明現貨交易興趣普遍擴大。值得注意的是,BTC交易量的增長速度顯著快於ETH,這與比特幣主導地位上升的觀察相一致。在長期熊市之後,BTC通常會領導投資者信心的恢復,而這張圖表有助於直觀展示這一現象。

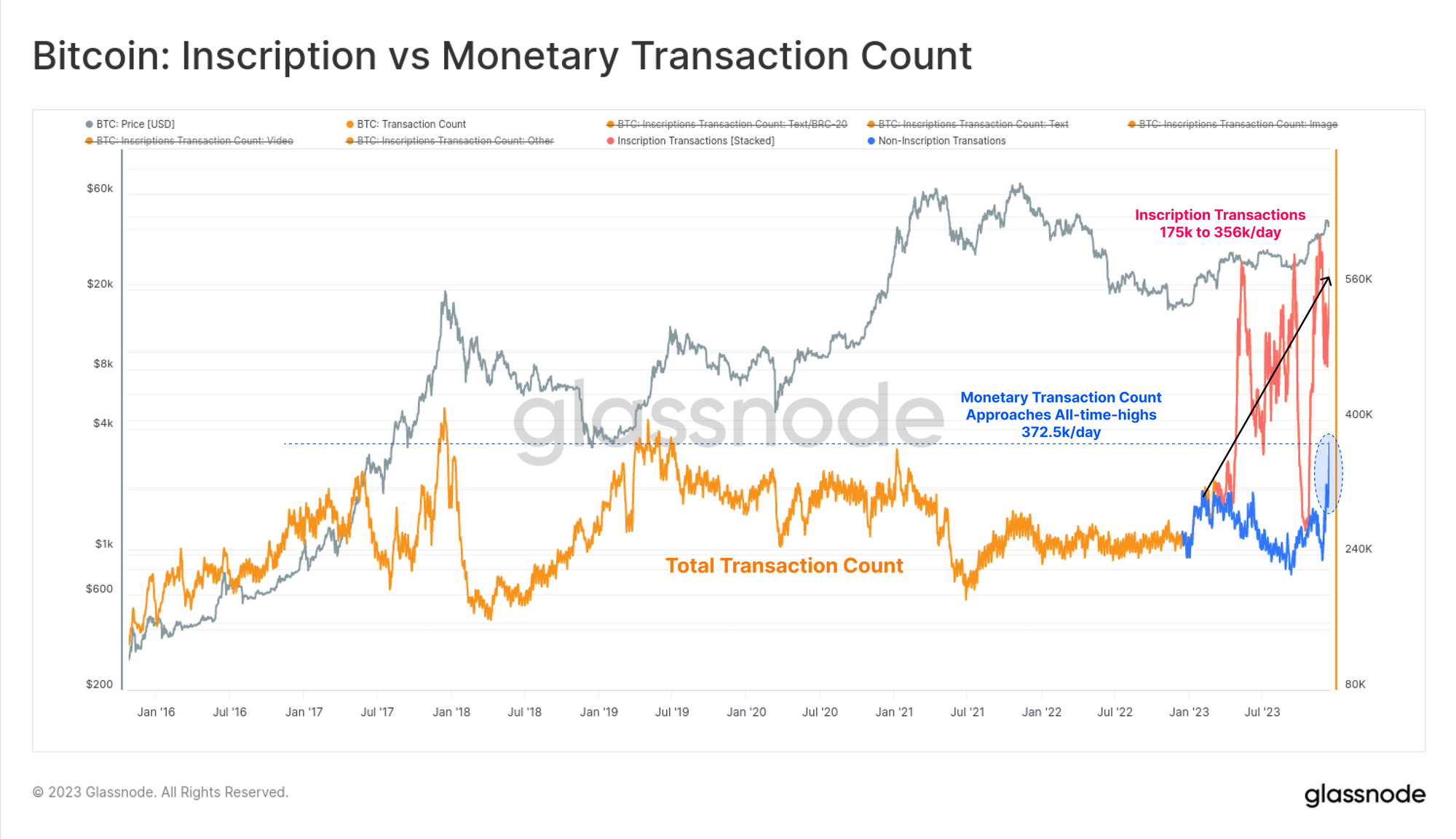

比特幣交易計數今年達到了新的歷史高點,主要是由於Ordinals和銘文的意外興起。這些交易將數據(如文本文件和圖像)嵌入到交易的簽名部分。

因此,我們現在可以評估兩種類型的比特幣交易:

🟠 總交易計數(未過濾)

🔵 貨幣交易,達到了新的多年高點,幾乎達到了每天372.5k的歷史高點。

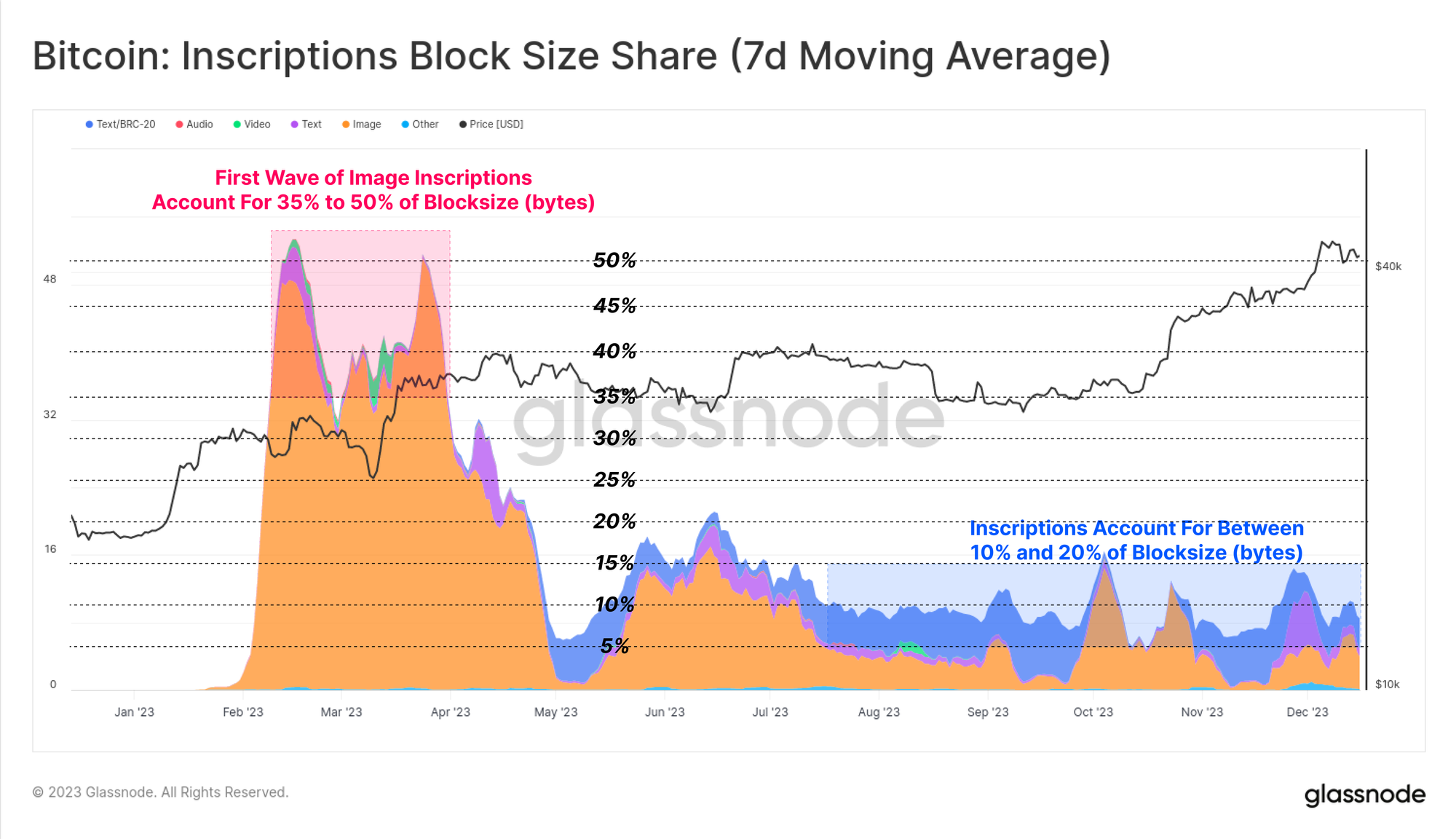

🔴 銘文交易,每天在經典貨幣交易之上增加了175k到356k的交易。

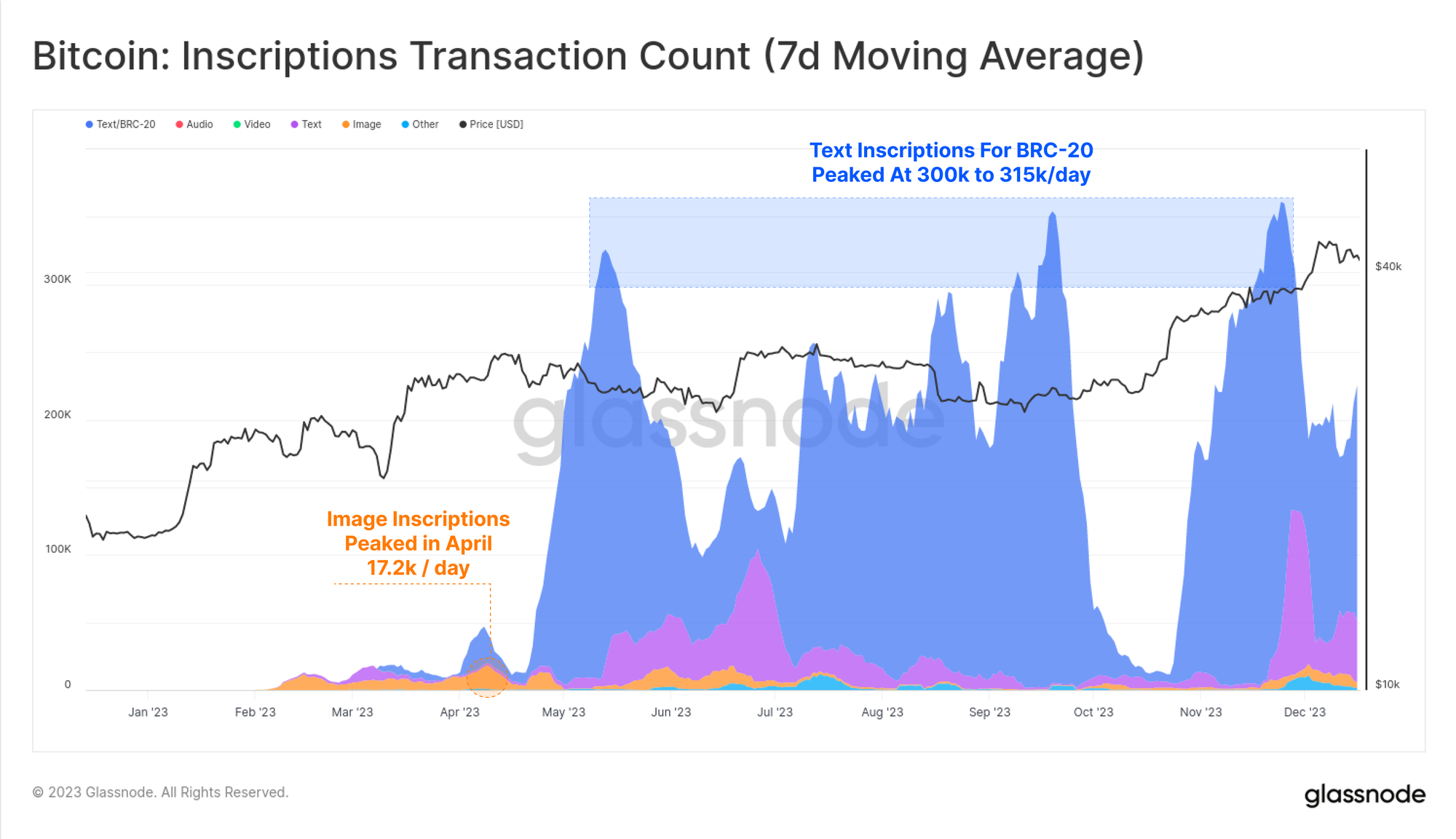

大部分銘文主要是文本形式,並且與一種名為BRC-20 🔵 的新興代幣標準緊密相關。在其高峰時期,比特幣網絡每日的銘文量超過30萬個,這一數字遠超過4月基於圖像的銘文日峰值17.2千個 🟠(由於圖像文件更大,因此在手續費增加的情況下,銘刻圖像的成本也更高)。

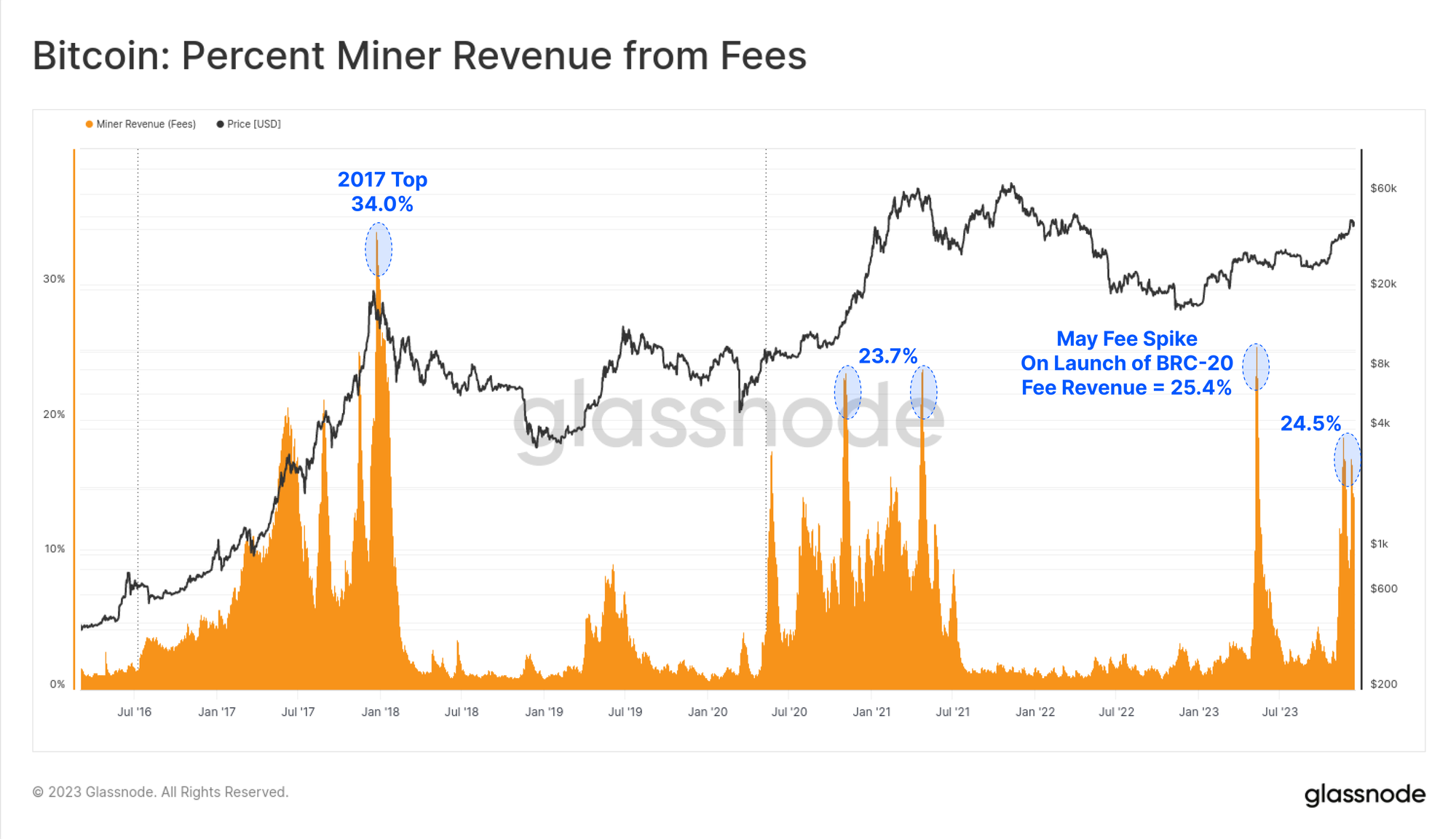

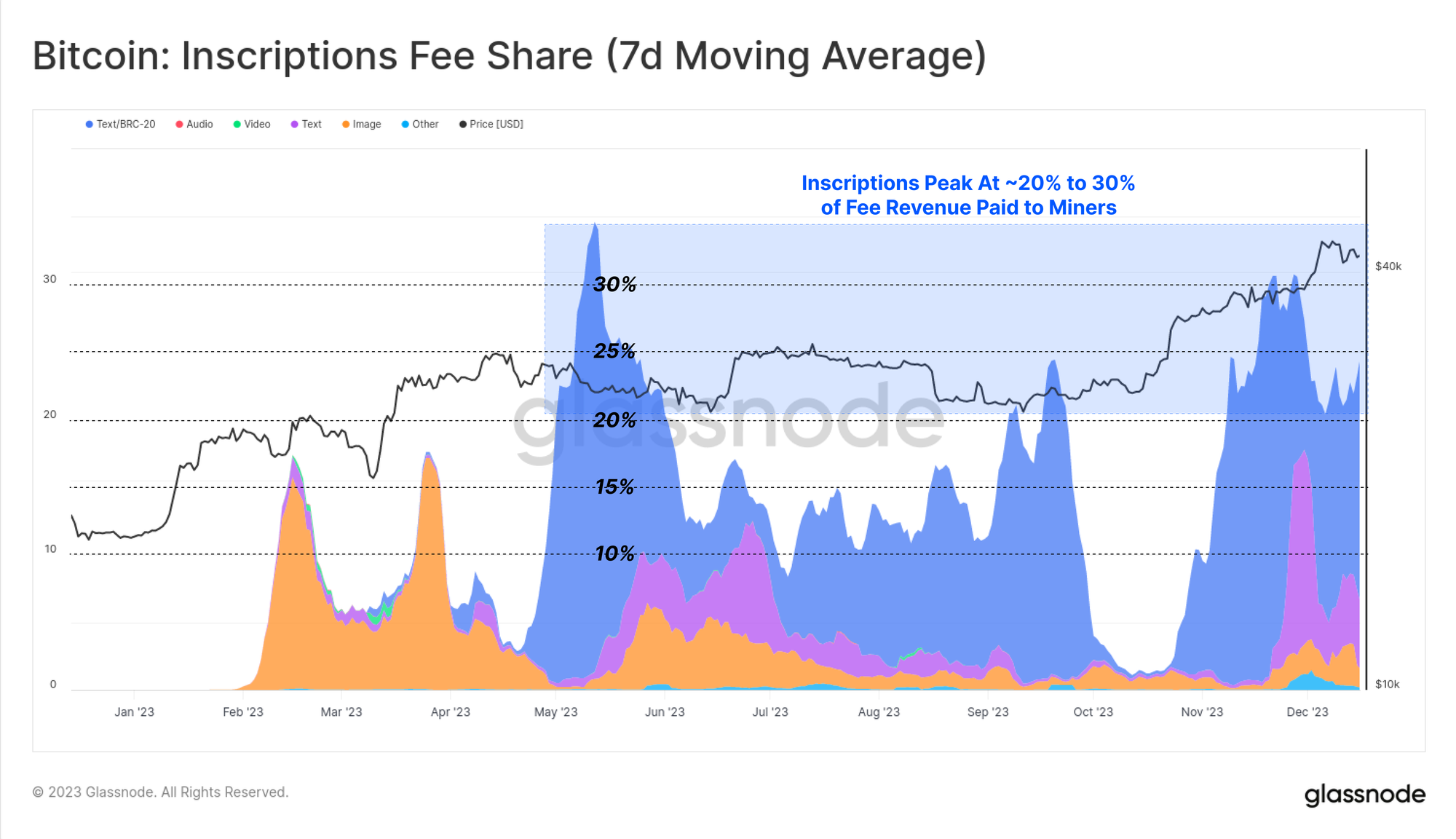

由於這種新的比特幣區塊空間買家的出現,礦工從費用中獲得的收入顯著增加,2023年有幾個區塊的費用甚至超過了6.25 BTC的補貼。今年出現了兩次主要的費用飆升,現在費用約佔礦工收入的四分之一。這與2017年和2021年牛市狂熱階段相當。

有趣的是,儘管銘文佔已確認交易的大約50%,但它們驚人地只佔大約10%到15%的區塊空間。這是由於文本文件的小尺寸和與SegWit數據折扣相關的細節造成的(我們在WoC-39中討論了這個話題)。

今年,銘文為礦工帶來了15%到30%的總交易費用收入。這突顯了SegWit折扣的反直覺性質,其中銘文交易在區塊空間(以字節計)中佔少數份額,支付了相當一部分費用,但也佔了所有已確認交易的大約一半。

實際上,銘文和SegWit數據折扣使礦工能夠將更多交易(支付更多費用)裝入相同最大尺寸的區塊中。如果銘文需求持續,其對礦工收入的影響可能會顯著改善礦工經濟,尤其是隨著第四次減半的臨近。

以太坊橋接、質押及上海升級

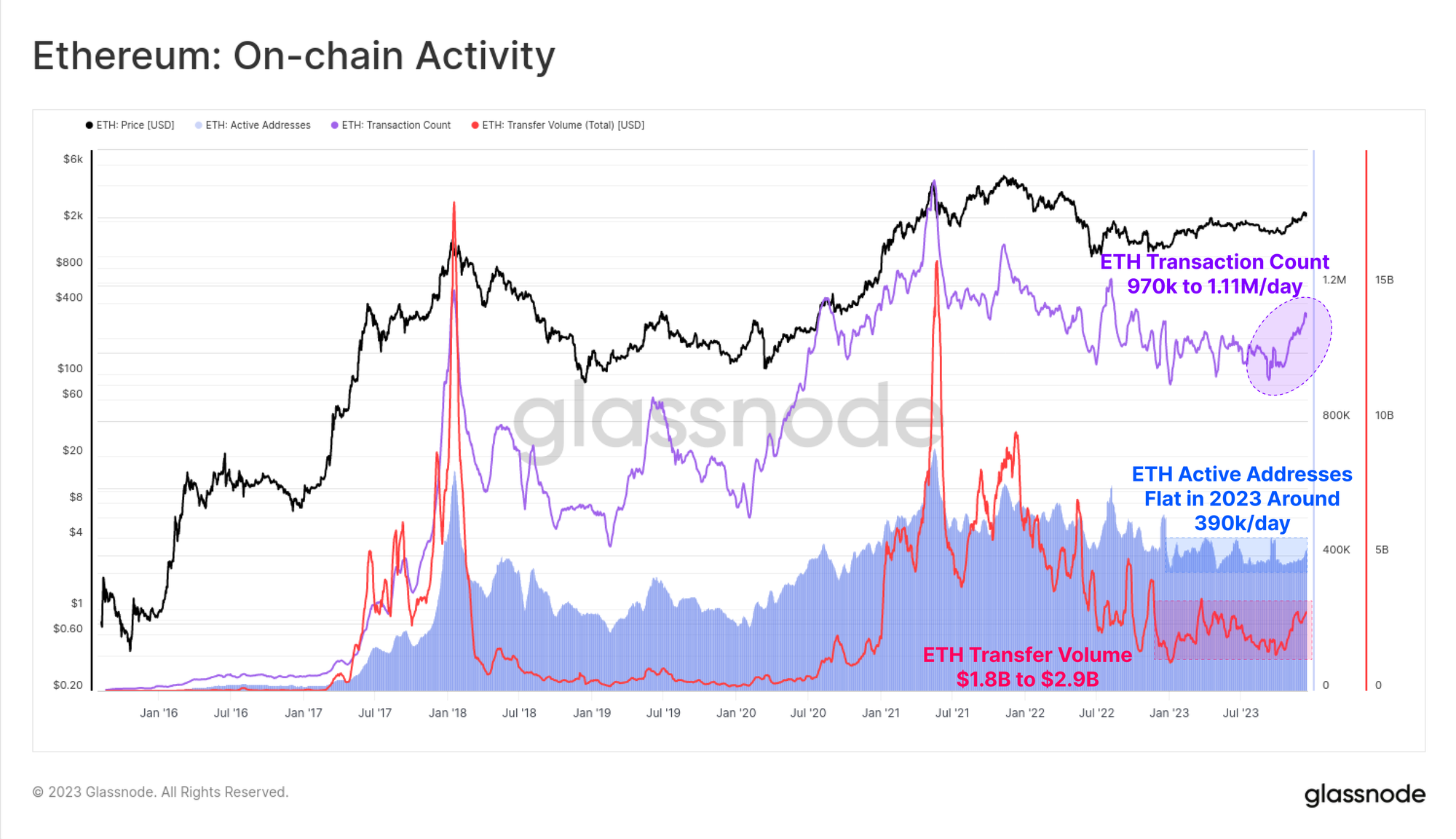

對於以太坊而言,今年的鏈上活動有所放緩,10月份再次成為一個顯著的轉折點。

- 活躍地址數量保持相對穩定,大約為每天39萬個。

- 近期,交易計數從每天97萬增至111萬。

- 以太坊的轉賬量從每天18億美元升至29億美元。

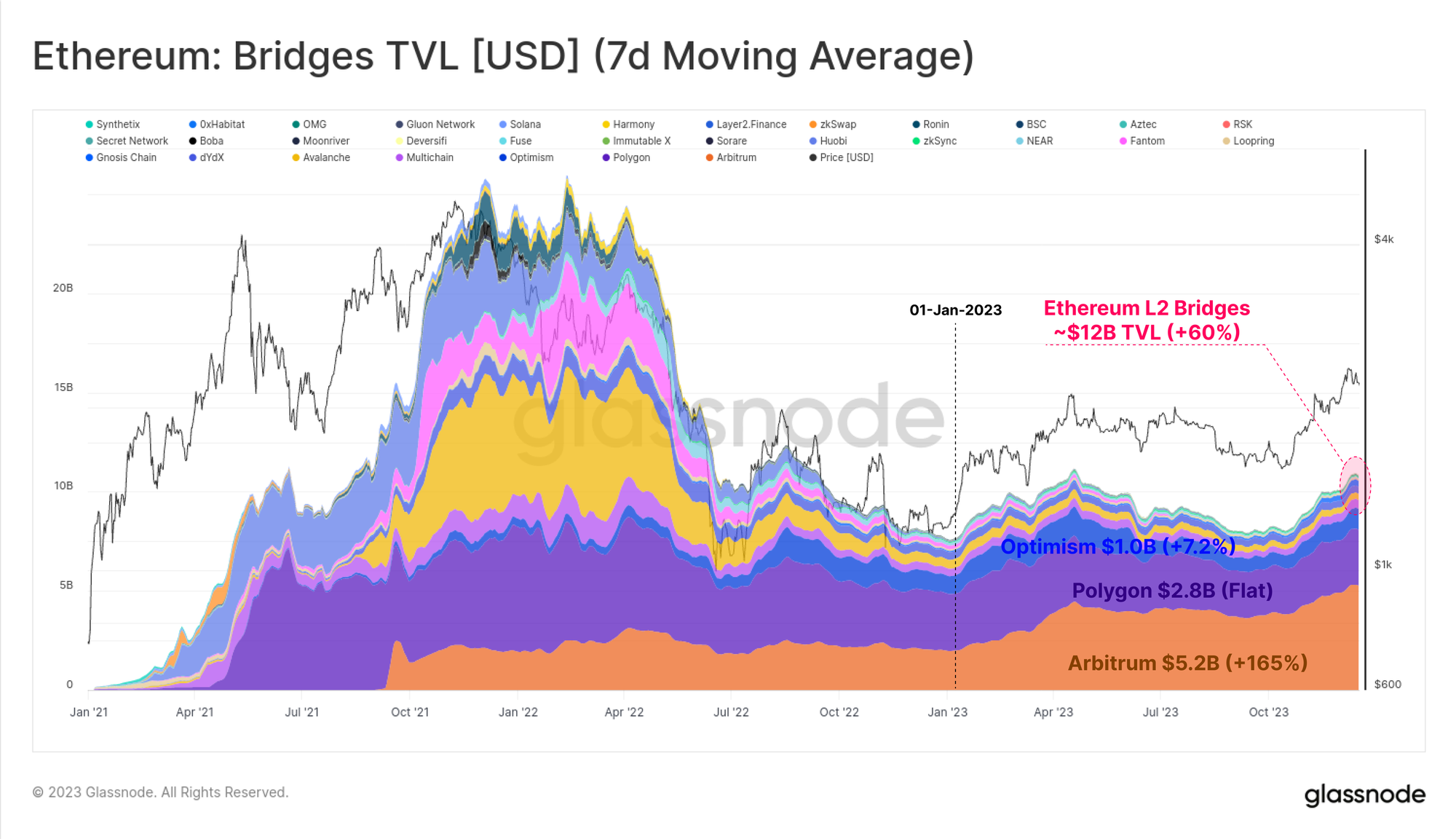

雖然以太坊的市場價格常常低於整體數字資產領域,其生態系統卻在持續擴張、成熟和增長。特別是,第二層網絡中鎖定的總價值增加了60%,目前橋接資金超過120億美元。

這些第二層網絡致力於擴展以太坊的區塊空間,同時將數據和最終確認錨定在以太坊主鏈上,確保安全性。

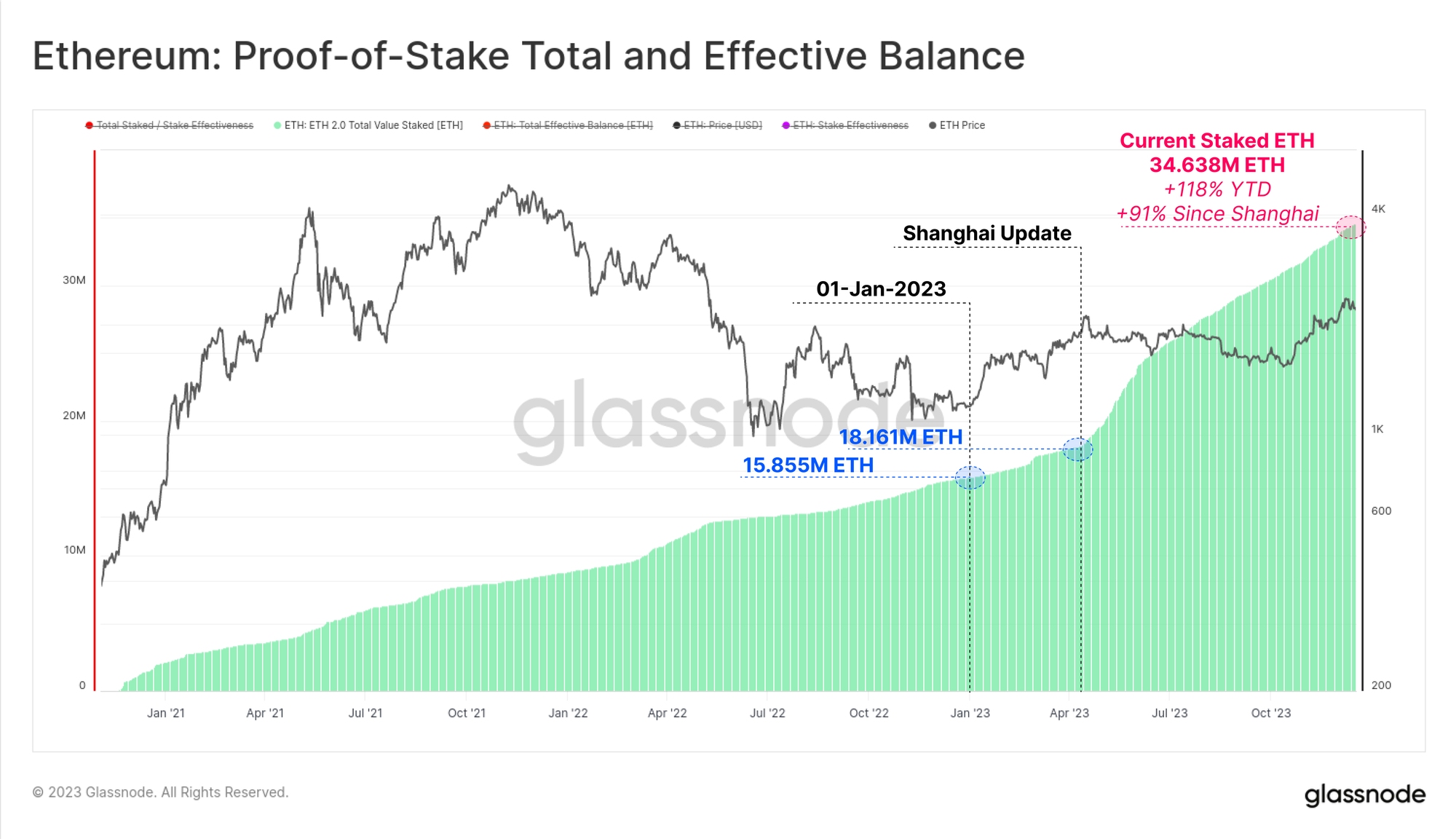

以太坊另一個增長的關鍵領域是通過新的權益證明共識機制質押的以太幣總量。今年至今,質押的以太幣量增長了119%,超過3463.8萬個以太幣現鎖定在質押協議中。4月成功推出的上海升級,允許質押者自2020年12月信標鏈啟動以來首次提取資金,並調整他們的質押策略和設置。

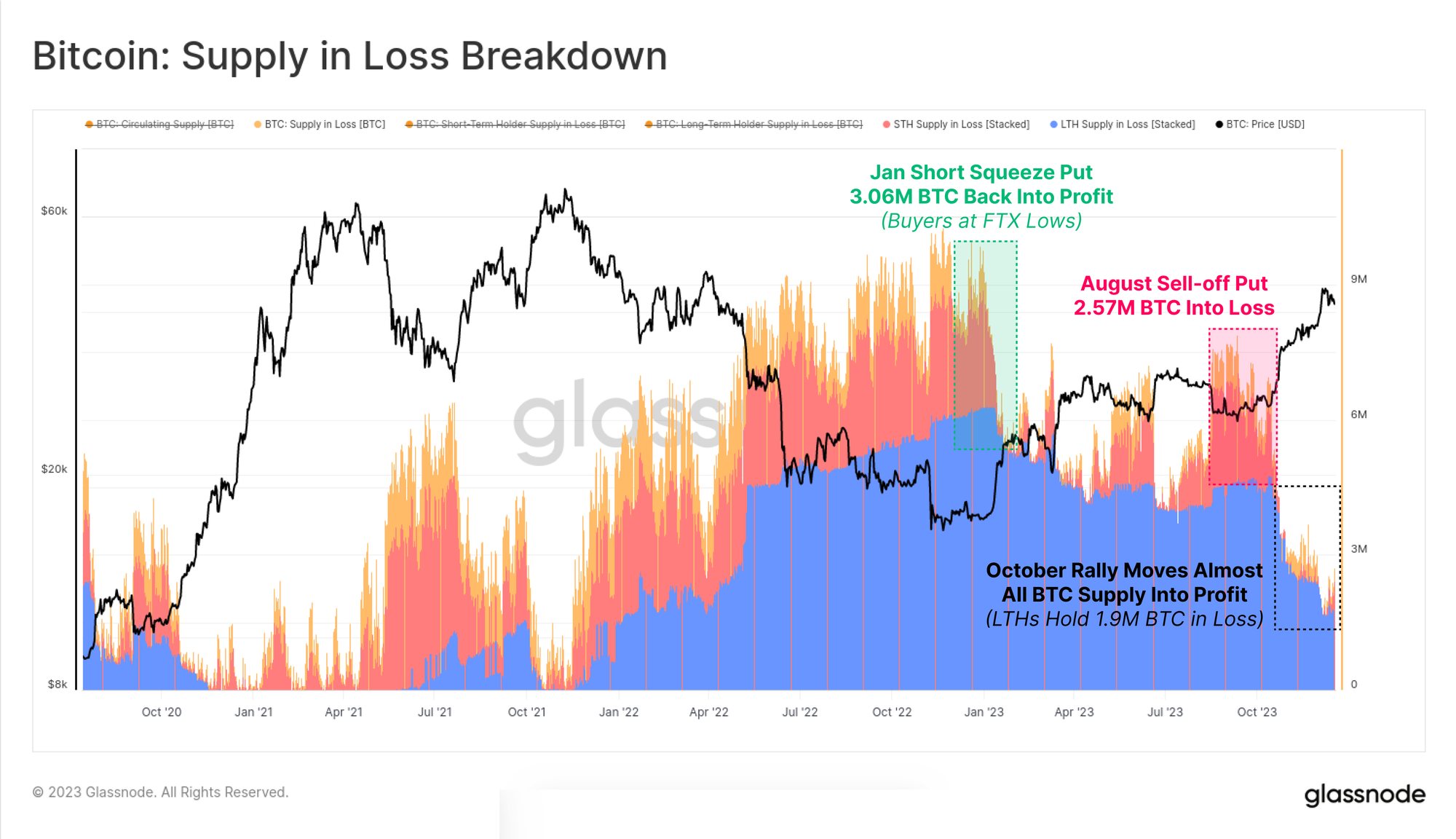

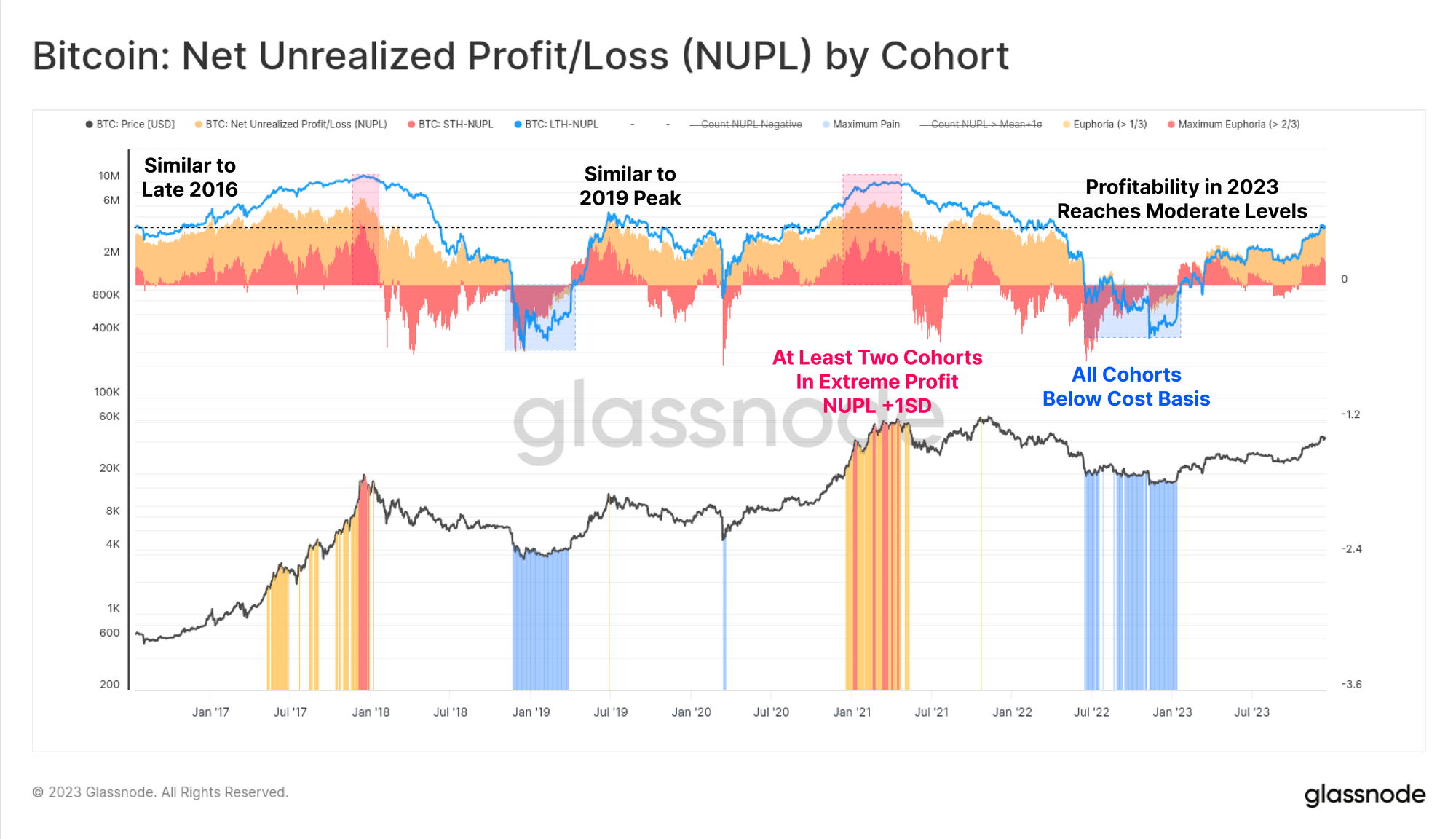

長期視角: 比特幣的價格表現令人矚目,但大量比特幣仍然處於休眠狀態,長期持有在投資者的錢包中。在總流通量1957.4萬比特幣中,超過1490萬(佔76.1%)未在交易所流通,且155天內未移動,今年增加了82.5萬比特幣。這將短期持有者的供應量降至實際歷史最低水平,僅231.7萬比特幣。

隨著市場的上漲,大多數投資者的幣種已經迴歸盈利狀態,無論是因為轉手還是價格上漲超過成本基準。以下圖表顯示,持有“虧損”幣種的總量已降至約190萬比特幣,大多數由在2021年高點附近購買的長期持有者持有。

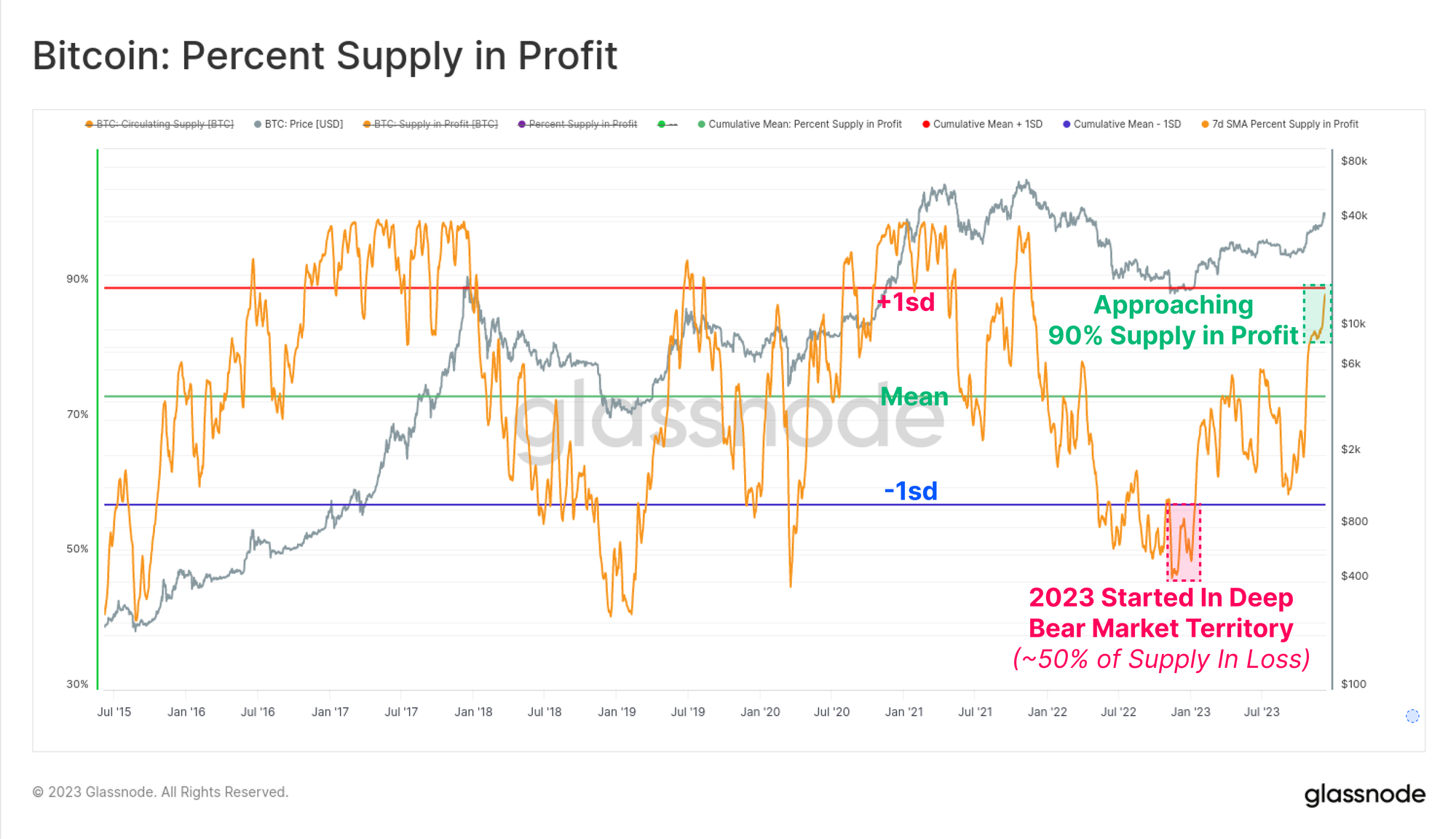

另一方面,持有“盈利”狀態的供應量現已超過流通供應量的90%,10月的漲勢使其超過了歷史平均水平。考慮到2023年初超過50%的供應量處於虧損狀態,這是歷史上最快的復甦之一(僅次於2019年的漲勢)。

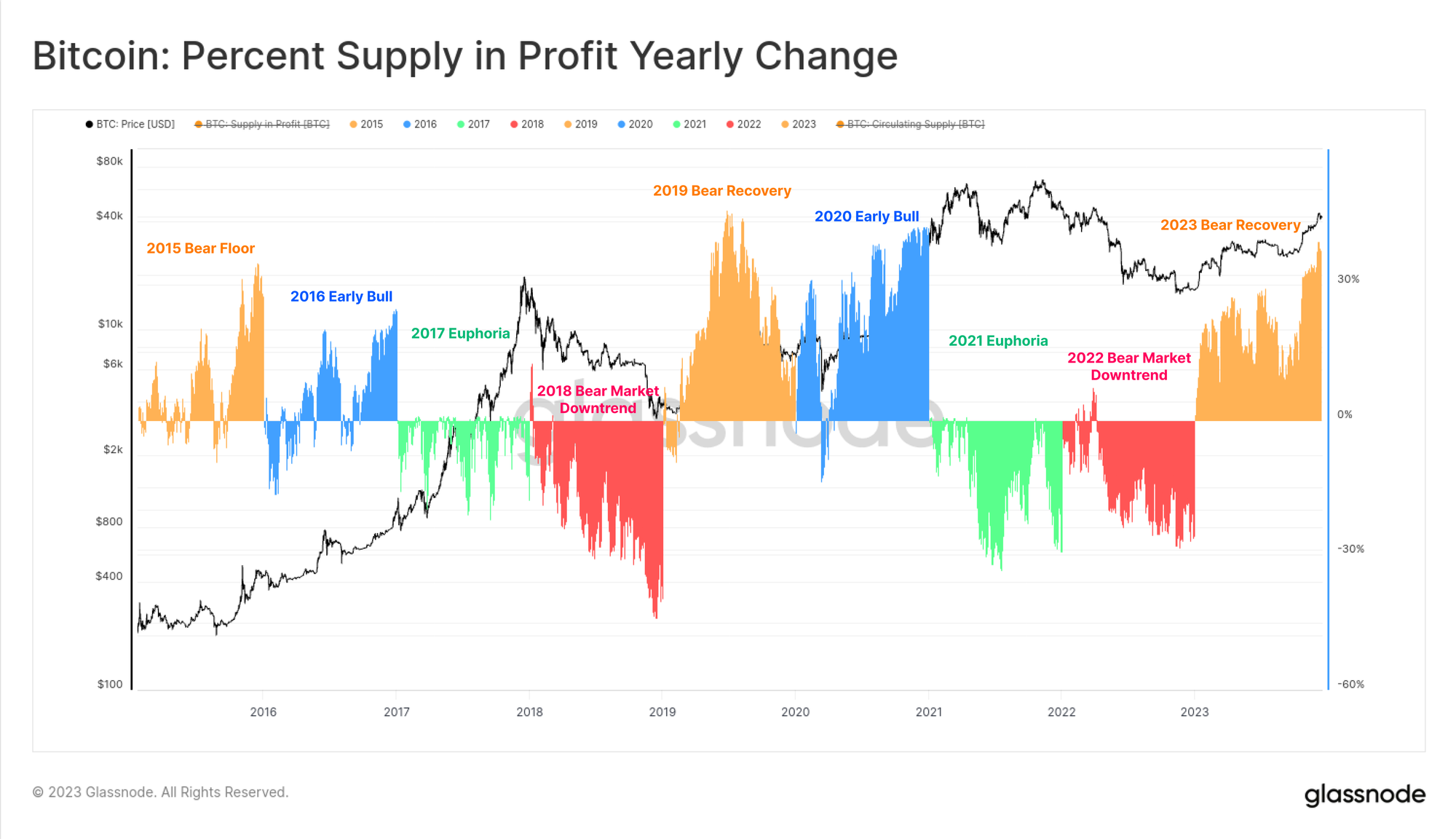

下面的圖表可視化了自2015年以來每個日曆年盈利供應量的變化百分比。雖然按年劃分並不完美,但傳統的四年比特幣週期使我們能夠發現一些有趣的模式:

- 熊市底部/恢復期見證了盈利供應量的最大增長,因為在低點附近拋售的幣種迴歸盈利領域。

- 早期牛市,普遍上升趨勢使大多數幣種盈利,並推動漲勢至新高。

- 牛市後期的欣喜,市場處於歷史高點,導致小幅正面至負面讀數,因為所有幣種都已處於盈利狀態,市場接近枯竭。

- 主要熊市跟隨市場高點,大量幣種陷入虧損。 儘管構造簡單,這一框架確實凸顯了2015-16年、2019-20年以及2023年迄今為止的發展之間的相似性。

最後,談到投資者盈利性,2023年將長期持有者、短期持有者以及普通持有者的狀態從不盈利轉變為適度盈利。每個群體的未實現淨利潤(NUPL)指標尚未達到狂熱的高點,但也舒適地高於各自群體的盈虧平衡水平。

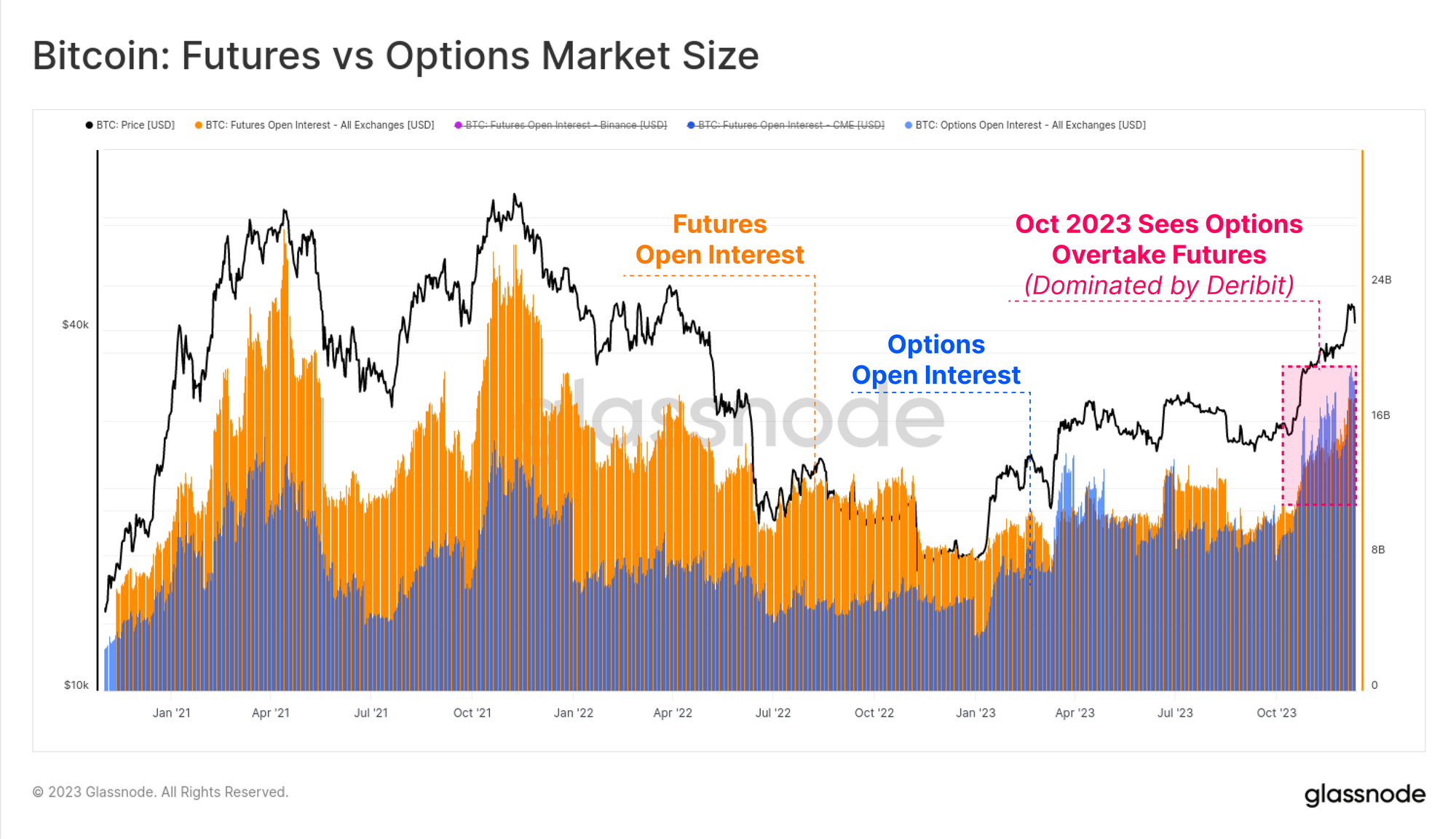

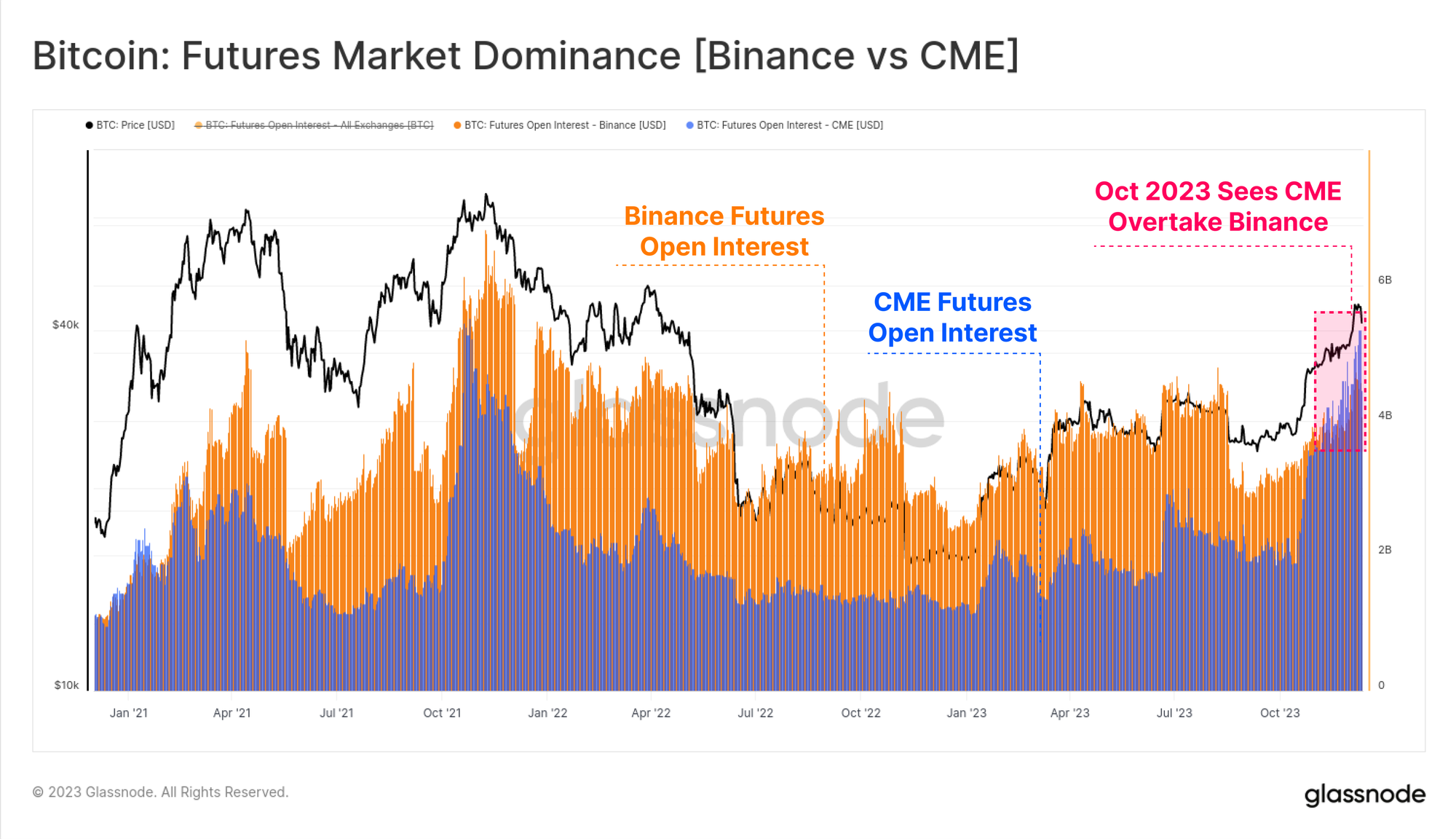

衍生品市場的成熟

2020-2023年週期的一個顯著特徵是期貨和期權市場作為價格敞口和流動性的首選場所的興起。2023年對這一成熟過程極為重要,因為期權市場的增長已經趕上甚至超過了期貨市場的未平倉合約規模。

兩者目前的未平倉合約規模均在160億至200億美元之間,Deribit在期權空間繼續佔據(超過90%)的主導地位。這表明機構對比特幣的興趣日增,交易者和頭寸利用期權市場部署更復雜的交易、風險管理和對沖策略。

期貨市場也出現了值得注意的主導地位轉移,受監管的CME交易所的未平倉合約首次超過了海外交易所Binance。同樣,10月似乎是這一階段轉變的重要時刻,暗示著機構資本的湧入。

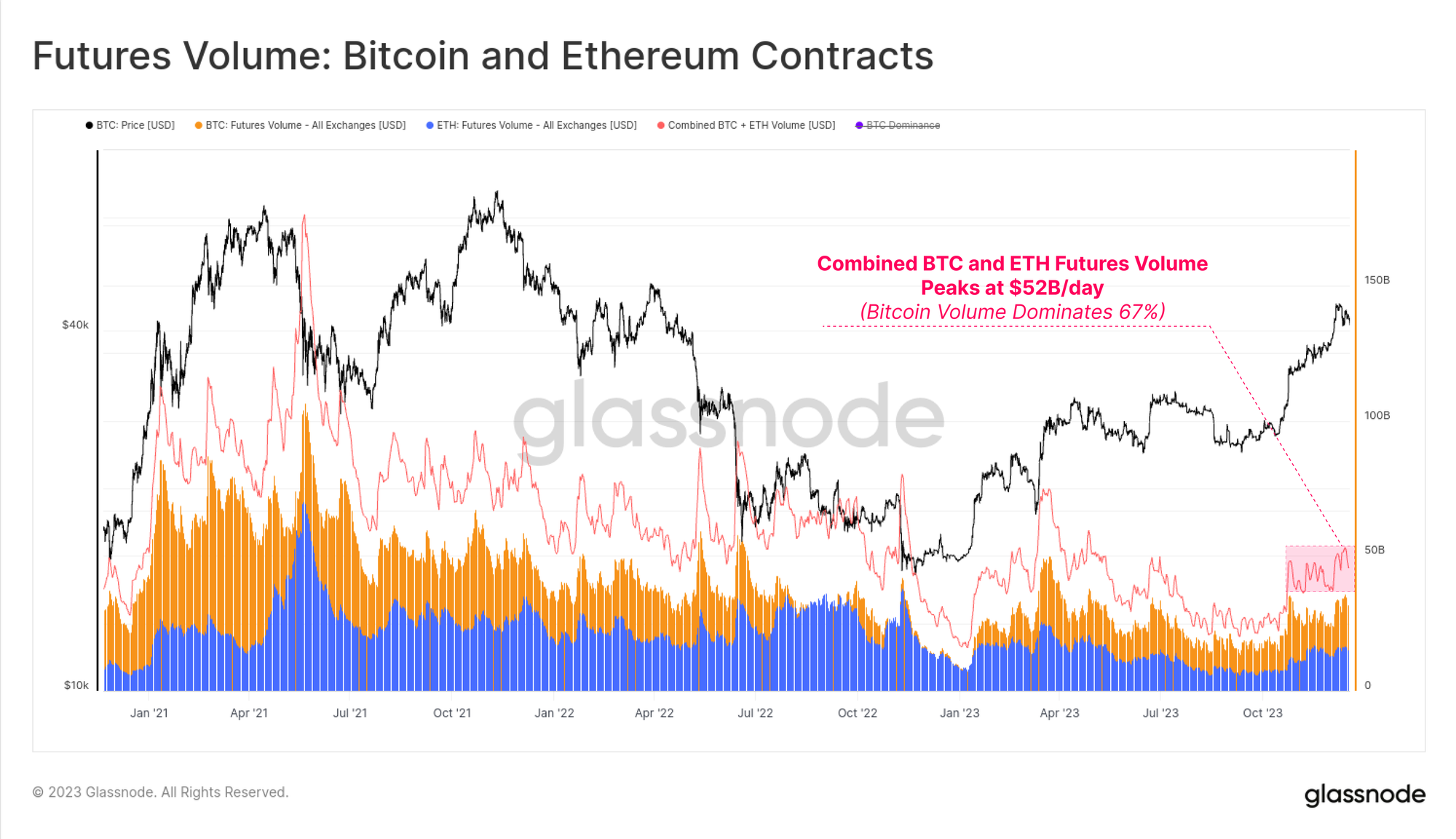

BTC和ETH的期貨交易量在10月有所上升,日均交易量達到520億美元。比特幣合約佔交易量的大約67%,以太坊合約佔33%。

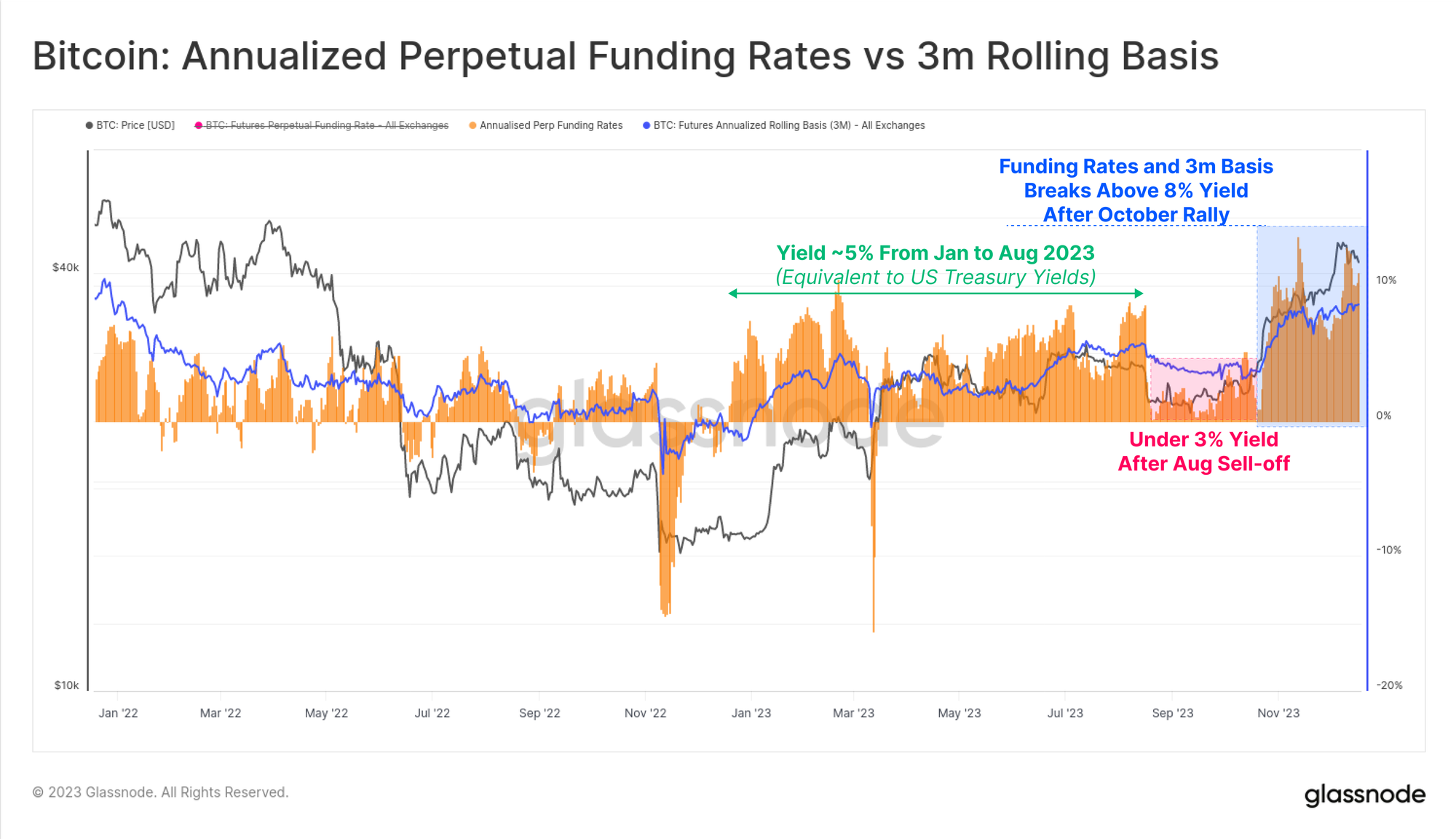

期貨市場中可獲得的現金和攜帶收益在全年經歷了三個不同階段,這也講述了資本流入該領域的故事:

- 一月至八月,收益波動在約5%左右。這與短期美國國債收益率基本一致,因此鑑於交易的額外風險和複雜性,相對來說並不具吸引力。

- 八月至十月,收益率在26k美元的拋售和出人意料的低波動性環境後降至3%以下。

- 10月起,收益率突破8%。由於期貨基差現在維持在美國國債之上300個基點的水平,市場做市商資本現在有了迴歸數字資產領域的有意義激勵。

穩定幣供應

上一週期出現的相對較新現象是穩定幣在市場結構中扮演的超大角色,成為交易者的首選報價貨幣和市場流動性的主要來源。

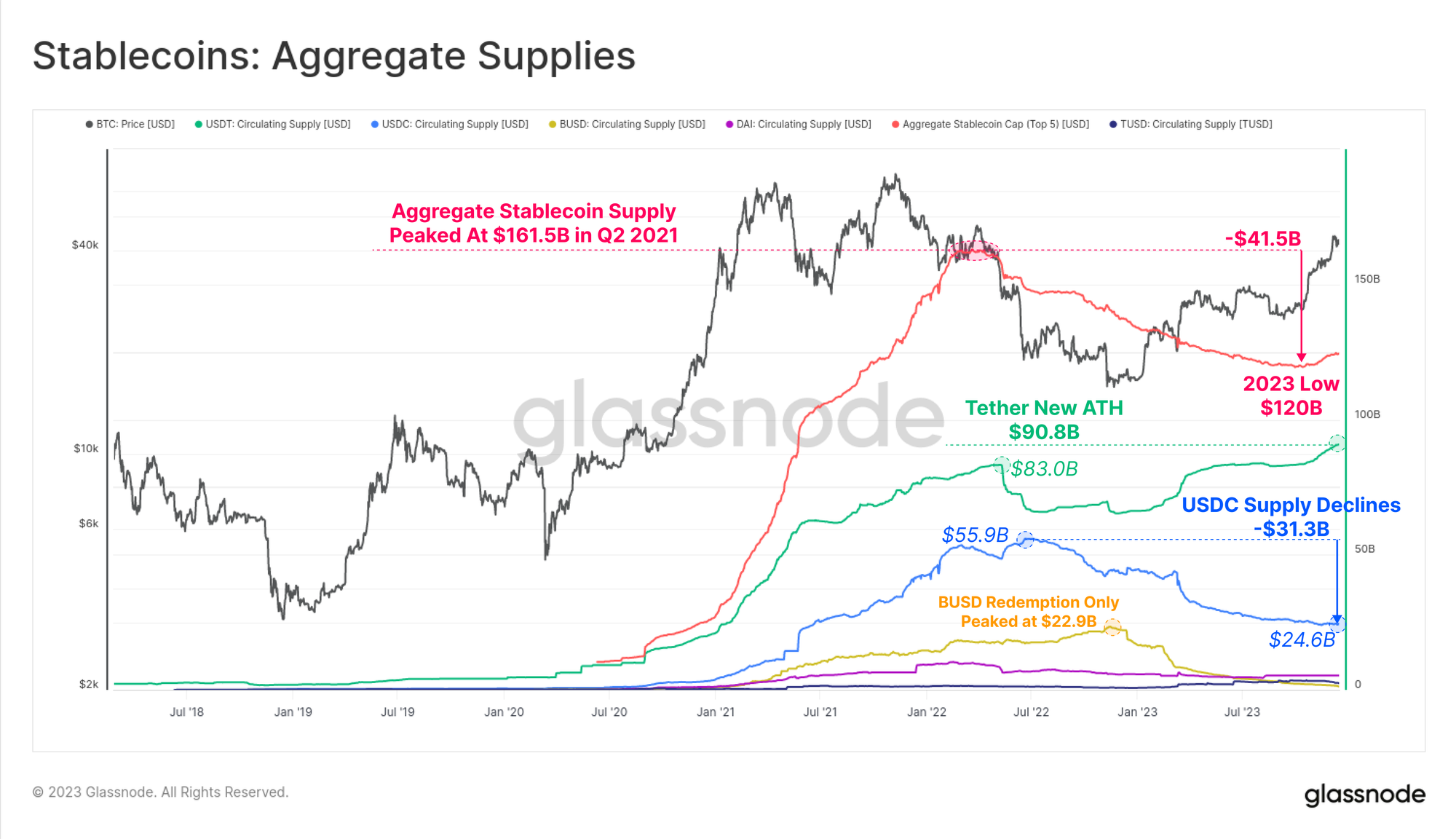

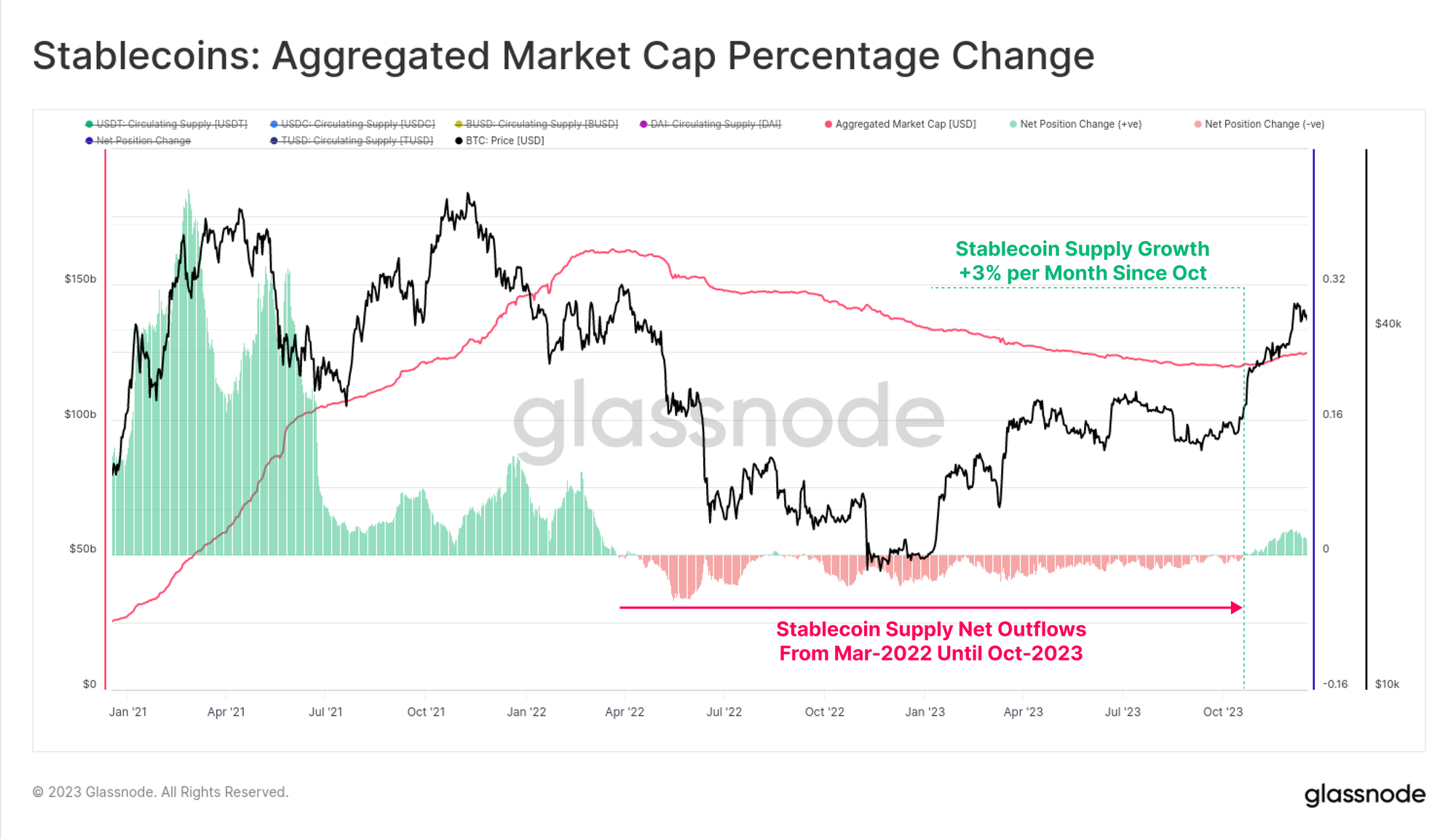

自2022年3月以來,總體穩定幣供應一直在下降,從高點下降了26%,這是市場流動性的主要阻力。這是由於監管壓力(美國證券交易委員會(SEC)指控BUSD是一種證券)、資本輪換(相對於不支付利息的穩定幣,更喜歡美國國債)以及熊市中投資者興趣的減弱造成的。

然而,10月已成為轉折點,總穩定幣供應在1200億美元處觸底,供應量開始以每月高達3%的速度增長。這是自2022年3月以來穩定幣供應首次擴張,可能是投資者興趣迴歸的跡象。

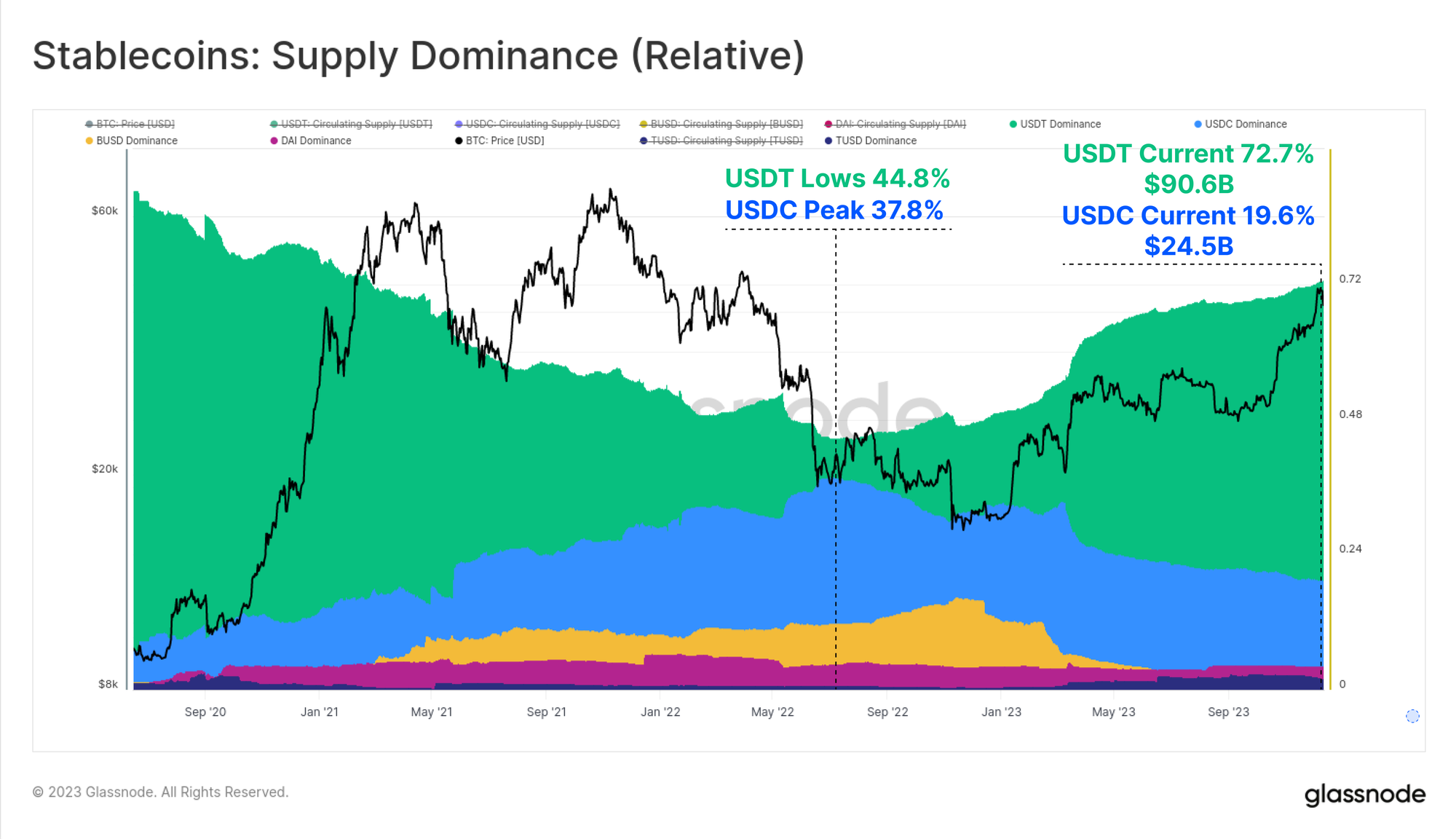

2022年至2023年,各種穩定幣之間的相對主導地位也發生了顯著變化。之前上升的穩定幣如USDC和BUSD已經大幅減少了它們的主導地位,BUSD進入了僅贖回模式,而USDC的主導地位自2022年6月以來從37.8%降至19.6%。

Tether(USDT)再次確立了自己作為最大穩定幣的地位,總供應量攀升至超過906億美元,佔市場份額的72.7%。

最後,我們可以比較BTC和ETH的實現市值30天變化與總體穩定幣供應量的變化。這三個指標有助於直觀地展示和衡量各部門之間的相對資本流動和輪換。

再次,10月凸顯為所有三種資產資本流入轉為正面的關鍵時刻,與市場突破關鍵的30000美元水平、機構對衍生品市場興趣的擴大以及三大主要數字資產的淨資本流入相一致。

總結與結論

與2022年的破壞性去槓桿化和市場下跌趨勢相比,2023年幾乎完全不同。相反,今年帶來了對數字資產的重新關注、顯著的超越表現,以及比特幣銘文形式的新鏈上產物。

比特幣供應目前被長期持有者緊緊握在手中,並且大多數投資者現在持有的幣種都處於盈利狀態。隨著2024年初在美國推出基於比特幣的ETF變得越來越有可能,加之比特幣減半將在4月到來,為未來一年的激動人心的發展奠定了基礎。