經過一年多的平靜之後,2024 年第一季度記錄了加密項目基金的投資活動的回報。尤其是3月份,基金上漲選擇和決定快速投資項目,以跟上市場的興趣趨勢。

以下是BeInCrypto對年初至今VC投資趨勢的最新評估。

資金催繳次數越來越多,但錢不多

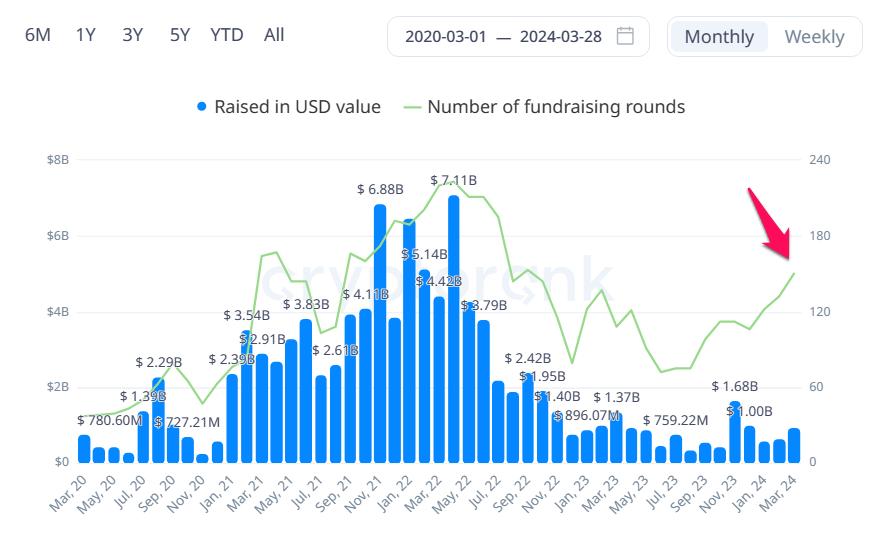

利用Cryptorank歷年整理的整個加密市場融資金額和資本輪次數據可以得出這樣的結論:2024年Q1,資金募集數量大幅上漲並創下高位,但叫來的錢並不多。

募集資金總數和募集資金總額。資料來源:Cryptorank。

募集資金總數和募集資金總額。資料來源:Cryptorank。- 僅 2024 年第一季度,就進行了近 300 次募資,籌集資金總額近 22 億美元。僅3月份,就有150筆募資,募集資金近10億美元。不過,3 月份籌集的資金金額仍遠低於 2024 年 12 月的 16.8 億美元。

- 看圖,藍色線是每個月成功催資次數的波動情況,可以看出催資次數自2022年9月至今上漲最高。但從金額來看,月均總額仍處於2020年的低位。

如果我們將此視為評估市場的指標,那麼大餅價格創下新的 ATH 的事實並不會讓投資基金像之前的上漲季節那樣更加慷慨。融資活動的高峰期是一個月籌集的金額達到 60 億美元至 70 億美元時。從這裡我們可以提取一些評估如下:

對 2024 年第一季度融資活動的一些評估:

- 市值回到2.5萬億美元以上的高位,但投資現金流仍處於2020年下降趨勢的水平,證明VC對市場的預期仍然不夠強烈,或者說VC本身已經沒有多少錢了投資,投資。

- 上漲的資金需求和項目表明想法很多,但缺乏資金來實施。這也是市場上敘事不斷出現但仍難以爆發的原因之一(SocialFi、比特幣Layer 2、RWA、Stake、DePin、 鏈遊,...)。

2024 年第一季度風險投資的投資偏好如何?

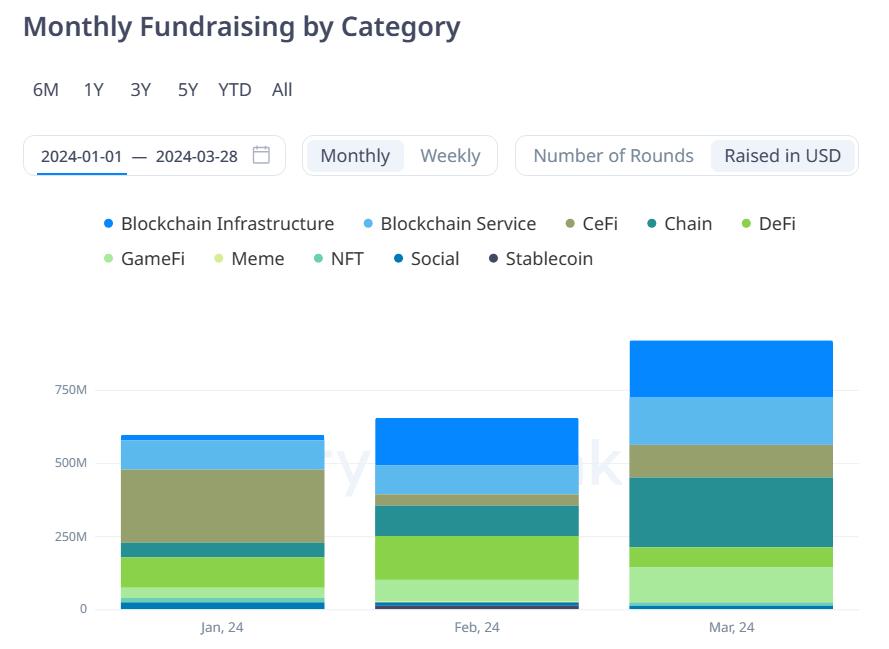

哪個領域獲得的資本最多(Q1 的少量資本中)? Cryptorank的統計數據有助於揭示VC的投資偏好和擔憂,如下:

投資組合根據籌集資金的金額進行分類。資料來源:Cryptorank。

投資組合根據籌集資金的金額進行分類。資料來源:Cryptorank。- 最少的是 NFT 和 SocialFi 領域的項目。這種趨勢似乎已經過去了,甚至個人投資者也不像前幾年那樣花太多時間關注它。此外,CeFi(中心化金融、中心化交易所)權重也出現下降。

- 權重上漲最為顯著的領域是區塊鏈基礎設施領域,這是近期不斷受到市場關注的DePin、AI、Restake、ZkP……等趨勢的統稱。接下來是鏈,這意味著第一層項目是部署想法的基礎。

我們可以看到VC的投資胃口發生了明顯的變化,不再是對NFT、Social等海量區塊鏈應用感興趣,而是轉向對核心技術及相關應用感興趣,對人工智能以及帶來能力的應用感興趣。為投資者創造被動收益。

您對 2024 年第一季度的資本動員活動有何看法?立即在我們的社群中Chia您的評論電報頻道| Facebook 粉絲專頁。