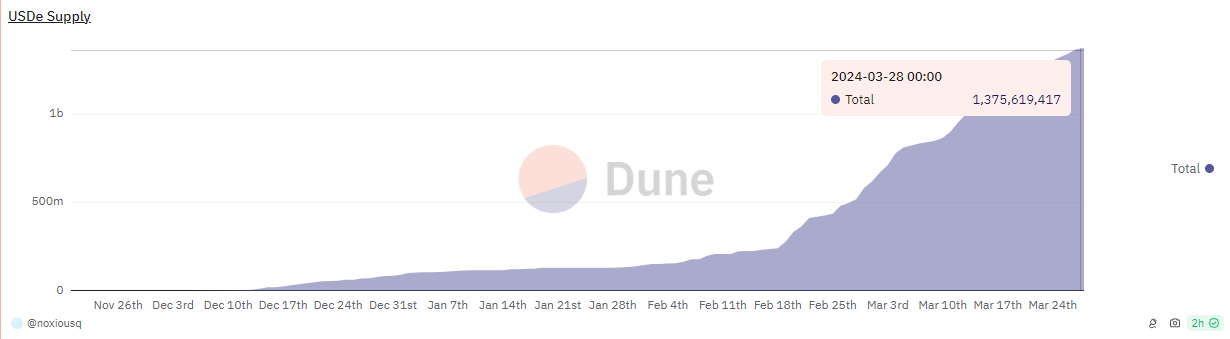

過去40天裡,Ethena上USDe的供應量出現了大幅增長,從2月18日的2.42億美元左右飆升至3月28日的13.76億美元,增幅高達468.79%。此次飆升是在 2 月 16 日由頂級投資者領投的一輪 1400 萬美元戰略融資之後,融資總額達到 3 億美元。 Ethena不僅宣佈了大規模空投計劃,計劃於4月2日向用戶分發價值13億美元的USDe代幣,而且還引起了加密領域知名人士的關注,其中包括Su Zhu,他指出Ethena引入新資本市場動態。

此外,加密貨幣領域的知名人士Su Zhu於3月19日通過社交媒體分享了他對Ethena的看法。他指出,Ethena 為加密貨幣市場引入了一種新的動態,當資金利率趨於中性時,投資者可能會重新考慮其傳統現貨持有和空頭合約套利策略的頭寸。具體來說,Ethena 的存在涉及質押部分資產並將其轉換為 USDe,這可能會影響以太坊 (ETH) 的價格波動,並導致更明顯的價格調整和更快的反彈。

在下文中,我們將深入探討頗具影響力的 Ethena 如何在區塊鏈領域掀起波瀾。

亞瑟·海耶斯和埃西娜:科技時代精神中的偶然結合

2023年,在Arthur Hayes深刻見解的啟發下,Ethena協議誕生,標誌著去中心化穩定幣領域的重大飛躍。 Arthur Hayes 不僅是加密貨幣領域的重量級人物,也是創新思維的源泉。他對加密貨幣穩定幣系統的批判性反思,尤其是對傳統銀行系統過度依賴的擔憂,為 Ethena 的誕生提供了理論基礎。 Ethena 旨在構建一個獨立於傳統金融系統的穩定幣解決方案,解決加密領域長期存在的核心問題——如何在去中心化環境中創建一種既穩定又可擴展的貨幣。

步入 2024 年,Arthur Hayes 再次表達了對 Ethena 的堅定信念,並預測其有潛力超越市場領導者Tether ,成為最大的穩定幣。這一信念不僅基於Ethena獨特的技術優勢和創新的金融工具,也體現了Arthur Hayes對去中心化金融(DeFi)未來的宏觀視角和深刻洞察。 Ethena 的出現被視為加密貨幣領域邁向成熟的關鍵一步,其提供的“互聯網債券”和合成美元 USDe 代表著朝著去中心化金融的未來邁出了堅實的一步。

Arthur Hayes 與 Ethena 之間的密切關係不僅體現在 Ethena 的創立靈感上,還體現在他對 Ethena 未來發展潛力的堅定Optimism。通過對傳統金融體系的深刻批判和對加密貨幣領域的前瞻性思考,Arthur Hayes 為 Ethena 開闢了一條理論與實踐相結合的道路。正是這種批判性思維和創新精神的結合,使 Ethena 走在了去中心化穩定幣開發的最前沿,向世界展示了更加自由、開放和包容的金融未來。

Ethena 空投狂潮:引領共享治理代幣盛宴

隨著市值高達 13 億美元的去中心化金融(DeFi)平臺 Ethena 協議準備於下週推出其 ENA 治理代幣,我們正在見證加密貨幣代幣經濟學的一個重要里程碑。通過向“合成美元”USDe持有者分發ENA代幣,Ethena不僅獎勵社區,還發起了基於代幣的去中心化治理系統。

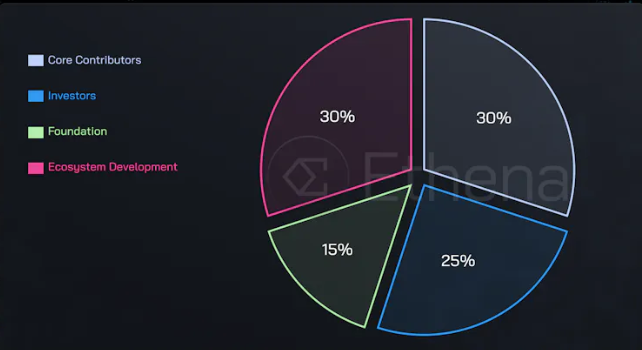

Ethena代幣分配策略:構建互惠互利的生態系統

根據 Ethena 的代幣分配策略,核心貢獻者、投資者、基金會和生態系統開發者各自持有總供應量的一定比例。具體來說:

核心貢獻者持有30%,獎勵為Ethena協議發展做出核心貢獻的團隊成員。

投資者持有25%,代表支持Ethena協議發展的投資者獲得的代幣權利。

基金會持有15%,將用於進一步推動USDe的採用,減少加密世界對傳統銀行系統和中心化穩定幣的依賴,並支持未來的發展、風險評估、審計等。

生態系統開發持有 30%,其中 5% 作為第一輪空投分配給用戶,其餘部分用於支持未來的各種 Ethena 舉措和激勵活動。

第二季度,Ethena 將推出 Sats Rewards。

在推出Ethena的治理代幣後,將立即啟動“第二季度活動”,以進一步擴展其代幣經濟模型。該活動將特別關注以比特幣(BTC)作為基礎資產支持的新產品的開發。此舉不僅擴大了USDe的增長潛力,也為Ethena帶來了更大的市場接受度和應用場景。

第二季度活動的核心是 Sats Rewards,旨在獎勵參與 Ethena 生態系統發展的用戶。通過提高對早期採用者的獎勵,Ethena 增強了社區參與度和歸屬感,同時也鼓勵新用戶加入。這一激勵機制的設計體現了Ethena對建設可持續、活躍社區重要性的認識。

Ethena憑藉精心打造的通證經濟模型和激勵機制,致力於打造一個普惠、可持續的DeFi平臺,探索去中心化金融未來的新路徑。

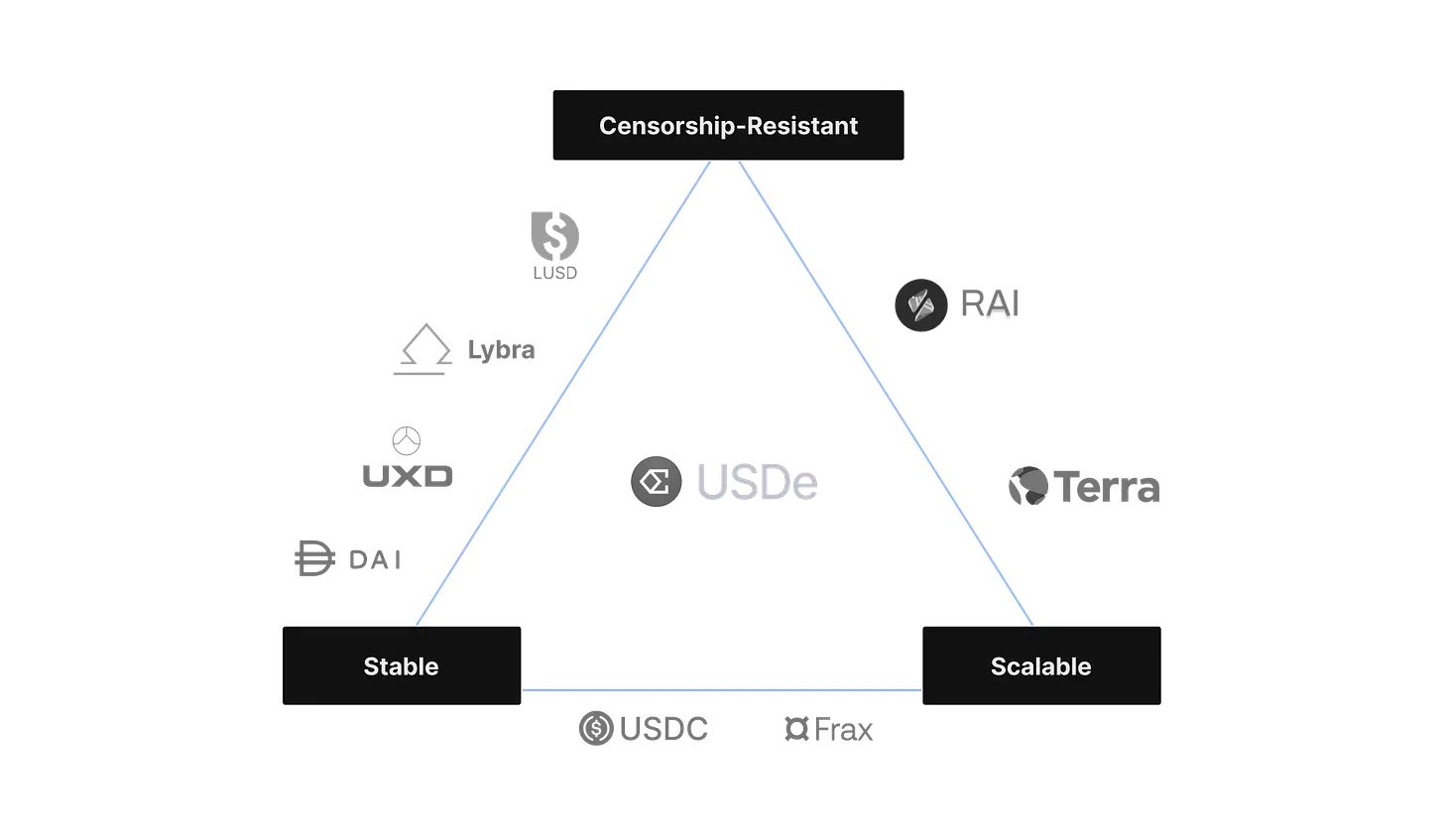

洞察 Ethena:它能否運行強大的跨鏈價值共生?

穩定幣不僅在加密貨幣領域而且在傳統金融市場中都被認為是一種基本的金融工具。歷史上並廣泛使用的基差交易利用了現貨和期貨工具之間的價格差異。在加密貨幣市場,這種交易方式尤為成熟,多頭通常向空頭支付費用以維持倉位,導致永續合約價格往往超過現貨價格。

Ethena 作為開放式對沖基金,採用上述策略,並將其交易抵押品代幣化為 USDe 穩定幣。通過做空等量的ETH,Ethena 創建了 Delta 為零的投資組合,確保資產淨值不受市場波動的影響。這一策略使 Ethena 能夠從ETH質押和融資利率中受益。

然而,Ethena 的模式也存在抵押品脫鉤風險、融資利率不確定性、交易對手風險等潛在風險。特別是在 LST 抵押品與普通以太坊混合的情況下,如果抵押品與ETH脫鉤,Ethena 可能會遭受賬面損失。

為了降低這些風險,Ethena採用了場外託管(OES)解決方案,將資金委託給信譽良好的第三方託管機構,只將其映射到中心化交易所進行交易保證金,減少中心化交易所持有資金的風險。

儘管 Ethena 目前僅使用質押的ETH作為抵押品,但該協議可能會進一步將BTC作為抵押品以擴大規模,儘管這可能會稀釋 USDe 的回報。

那麼,對於 Ethena 來說最壞的情況是什麼?除了團隊詐騙和智能合約漏洞等標準加密貨幣風險之外,Ethena 的具體風險還包括交易所破產和未結算的對沖頭寸清算。為了解決這些情況,Ethena 每天結算損益,減少資本風險。如果交易所或 OES 託管人破產,可能需要利用其他賬戶來維持投資組合 Delta 中性。

最後,我們不得不問,在這些風險之中,Ethena 能否繼續提供誘人的年化收益率?加密世界中的風險和經濟回報總是並行的,不是嗎?