作者 | Frontier Lab

一、項目概況

Ethena 是一款穩定幣協議,其通過將價值資產(BTC 及其映射資產,以太坊及其 LSD 資產,USDT 等)通過期貨合約轉換為 BTC 或 ETH 空頭頭寸,根據頭寸價值發行與美元 1:1 等值的穩定幣 USDe。

二、核心原理

Ethena 採用白名單制度,普通用戶通過中間商進行 USDe 的 mint 和 redeem。

用戶向中間商發出鑄造申請,中間商收到用戶的價值資產後,向協議發出鑄造申請,ethena 協議根據收到的資產價值開立等值的 eth 或者 btc 空頭頭寸,然後將空頭頭寸等值的 USDe 發送給中間商,中間商發送給用戶,完成鑄造過程。

用戶向中間商發出贖回申請,中間商收到用戶的 USDe 後,向協議發出贖回申請,ethena 協議根據收到的 USDe 數量,關閉對應價值的空頭頭寸,然後將對應的抵押資產發送給中間商,中間商發送給用戶,完成贖回過程。

三、項目創新

1. 巧妙的解決了“穩定幣三角”困境

穩定幣三角困境,即價格穩定性,抵押品的資產效率,去中心化,三者很難同時最優化出現。同時傳統穩定幣還面臨賬戶審查風險,對於銀行的過度依賴等突出問題,硅谷銀行的倒閉事件讓 USDC 持有者記憶猶新,USDC 價格在新聞發佈當天,偏離錨定價格高達 12%,USDe 巧妙地解決了這些困境!

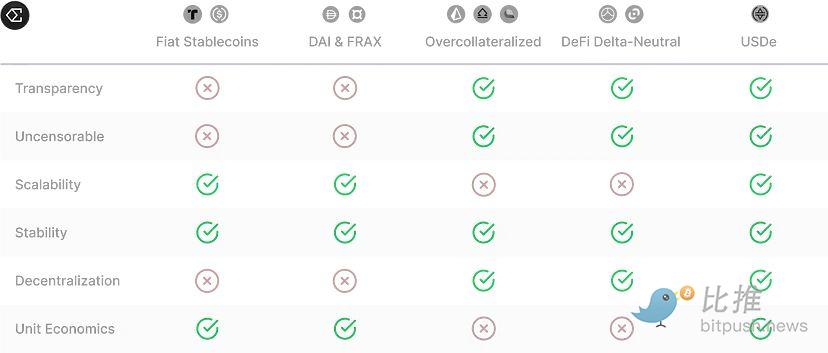

圖1 主要穩定幣優缺點對比圖通過對比可以看出 USDe 實現了在抵押資產利用率 100% 的前提下,價格穩定地錨定在 1 美元!

2. 特殊的去中心化設計原則

USDe 獨創了抵押品獨立託管的方式,即本來應該充值到 CEX 或者 DEX 進行空頭頭寸建立的抵押品在第三方處進行獨立託管,從而間接的實現了中心化交易的“去中心化”。Ethena Labs 使用 Copper,Ceffu,Fireblocks 作為託管及場外交易服務提供商。

用戶可以使用驗證服務對協議所有的抵押品進行驗證(當前還未對普通用戶開放)。Ethena Labs 之所以能夠做到此種機制,得益於其投資人的鼎力支持,Binance,OKX,Bybit,Deribit,Arthur Hayes(Bitmex)均是其投資人,正是因為這種特殊的關係,四大交易所才為其大開便利之門!

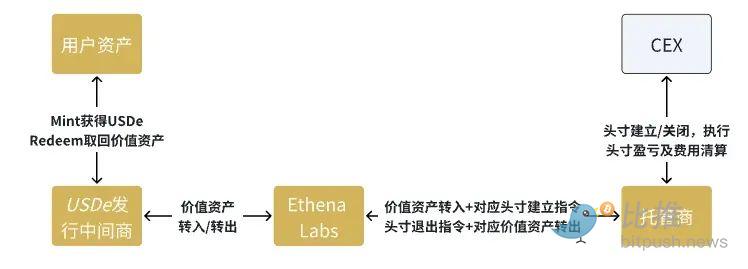

圖2 USDe Mint 及 Redeem 用戶資金流轉

3. 投資組合作為備兌資產

使用法幣之外的資產作為抵押品的穩定幣,均無法迴避抵押資產價格波動帶來的脫錨問題,以 DAI 為代表,此類穩定幣均採用超額抵押的方式以應對資產價格波動,但是依然無法避免抵押資產因為價格下跌被清算的可能性。

USDe 將資產轉變為投資組合,將組合的 Delta 變為“0”(實際是無限接近0),這樣完全規避了資產價格波動對錨定價值帶來的影響。

四、項目風險

1. ETH 和 BTC 衍生資產的價差風險

Ethena 使用質押的以太坊資產(例如 Lido 的 stETH)作為 CeFi 交易所的空頭 ETHUSD 和 ETHUSDT 永續頭寸的保證金。由於交易所的風控機制,這種保證金資產通常根據交易所內獨立市場的價格和流動性進行估值。一旦抵押品的流動性和估值下降,保證金價值降低,頭寸就有被清算的風險。

但是上海升級後,此種風險發生的概率很低,因為 stETH 與 ETH 的價差從未超過 0.3%。

2. 頭寸的維持保證金不足(爆倉)風險

交易所確定用戶對頭寸的“維持保證金”要求,如果用戶抵押品的價值低於此要求,則用戶的頭寸開始逐漸清算。“清算”並不意味著 Ethena 立即失去所有抵押品。它是指交易所逐步降低協議頭寸風險暴露的過程。 “清算”將導致協議產生已實現的損失。

由於 Ethena 使用 stETH 等作為保證金產,價格上漲時,保證金的價值也隨之上漲,對強平價格影響甚微,由於stETH 作為保證金的比例只有 90%/95%,所以只有以太坊價格上漲 5/10 倍時,其空頭頭寸才面臨維持保證金不足的風險。

3. 交易所破產風險

Ethena 通過場外結算提供商保留對抵押資產的完全控制和所有權,並且從未在任何交易所存入任何抵押品。這限制了 Ethena 在任何一家交易遭遇特殊風險事件時所虧損的規模,從而限制了場外結算提供商在結算週期之間的未償盈虧的規模。

如果發生交易所故障,Ethena 會將抵押品委託給另一個交易所,並對之前由故障交易所覆蓋的未償 Delta 進行對沖。如果發生交易所失敗,衍生品頭寸將被視為已平倉,Ethena 不再對交易所財產承擔任何義務。

針對以上三種風險,Ethena設計的機制都將每種風險可能帶來的損失進行了模擬計算,並建立了儲備基金,以應對可能出現的任何風險!

五、核心產品 USDe

1. 穩定幣的外衣

從上述分析來看,USDe 並不是真正意義的穩定幣,更像是一種“無息債券”,USDe 持有者是債權人,而 Ethena Labs 是債務人。債務人 Ethena Labs 借了用戶的有價資產(按照美元計價,並非加密貨幣市場特別的幣本位計價),將其轉換為 stETH 獲取以太坊質押收益,再將 stETH 作為保證金在 CEX 進行永續合約資金費率和遠期交割合約基差的套利交易。

Ethena Labs 通過各種場景使用 USDe 賺取積分,獲得協議代幣 ENA 空投的方式進行營銷,意在擴大 USDe 的發行規模,獲得更多的“無息資本”,進而擴大自己的套利規模和收入!

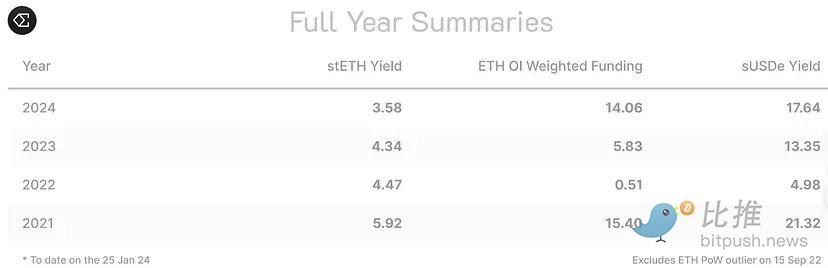

圖3 歷史數據測算,質押收益+套利收益年度結果

從圖3 可以明顯看出,即使是在 2022 年加密貨幣市場處於嚴峻的熊市期間,期間經歷了 FTX 倒閉,LUNA 死亡事件和 3AC 的破產,這種交易策略依然可以實現 4.98% 的年度收益,所以此策略的高度確定性促使 Ethena Labs 通過各種營銷方式來刺激 USDe 的發行!

2. 協議收入與分配

2.1 收入分配並不“慷慨”

Ethena Labs 從未公開發布過其協議收入的分配方式,當前收入的去向主要有三個:

a. 分配至儲備基金,分配百分比未知,從官方發佈的儲備金分析文檔顯示,初始階段可能是 50%,後期將會降低至 20%-10%,儲備基金用於應對可能出現的任何風險事件。

b. 分配給 USDe 質押者即 sUSDe 持有者,用戶持有 USDe 並不能分享協議收入(即市場所謂的“利息”),而是需要將 USDe 進行 Staking,轉換為 sUSDe,持有 sUSDe 才可以享受“利息收入”。

sUSDe 並不是根據協議實際收入確定的,而是每7天官方會公佈一個 APY 數字,供大家參考,sUSD 生成後,7 天后才可 unStaking,所以利息的分配也是以 7 天為一個週期,通過近期數字觀察,Ethena Labs 將協議收入的 20–25% 分配給了 sUSDe 持有者,當前 APY 看起來依然“誘人”,是因為 USDe 質押率不足 25%,分配者少自然提高了 APY。

將 USDe 轉換為 sUSDe 是在有限時間內放棄債權的過程,質押期間內,作為債權人的 USDe 持有者無法贖回,默認放棄了 7 天的債權,自然 Ethena Labs 也無需擔心這部分 USDe 帶來的贖回壓力,所以“利息”是放棄債權換來的,並不是無風險的獎勵,如果質押期間協議出現重大風險事件,sUSDe 持有者的損失必將大於 USDe 持有者!

c. 其餘部分基金會(團隊)控制,用於日常運營開支。

綜上來看,當前僅 sUSDe 的持有者可以享受到協議的收入,也就是市場所謂的“利息”,當前此部分不足協議收入的 1/3,絕大部分收入均由團隊所控制,隨著 sUSDe/USDe 比率的擴大,協議是否將更多的收入偏向於 sUSDe 持有者還需要觀察,如果 Ethena Labs 想要維持協議穩定,提高此部分分配比例不可避免。

2.2 堪稱暴利的賺錢速度

當前協議主要收入為 ETH 的質押收益和期貨合約費率/基差的套利交易收入。

2.2.1 協議收入的簡單計算

根據官方統計數據,其協議收入的簡單計算為:

4%(以太坊質押收益率)+7.5%(按照過去 4 年費率套利收益率數據均值計算)=11.5%,Ethena Labs 並無資金成本,所以隨著發行規模的擴大,其運營成本可以忽略不計!

協議收入=USDe 發行規模*11.5%=2.3 億美元,發行規模可能出現變化,2.3 億美元/365 天=63 萬美元/天,這僅僅是保守估算!

扣除給 sUSDe 持有者的分配,協議淨收入=2.3 億美元*0.8=1.84 億美元。

2.2.2 協議收入的數據推算

另一種估算方式,在官方文檔中提到,在開始階段,Ethena Labs 可能將 50% 收入分配至儲備基金,在 2 月 20 日以來,儲備基金已經增長至 3200 萬美元,2 月 16 日協議融資 1600 萬美元后,該基金增加 800 萬美元,可以判斷 900 萬美元為團隊的初始投入,所以可以預估近在過去的 1.5 個月中,Ethena Labs 就獲得了(3200–900)*2=4600 美元的收入!

扣除給 sUSDe 持有者的分配,協議淨收入=4600 萬美元*0.8=3680 萬美元,這僅是 1.5 個月的收入水平!

驚人的收入增長得益於 USDe 發行規模快速擴大以及 2 月加密貨幣市場的火爆行情帶來的Fundfee的高水平。

2.2.3 協議收入的樂觀計算

Bitmex 的創始人 Arthur Hayes 的估算方式則更為激進,他認為如果 100% 的 USDe 均被質押,未來協議將 80% 收益歸入質押的 sUSDe,20% 歸入 Ethena 協議。

Ethena 協議年收入=USDe 規模*(以太坊質押收益率4%+ETH Perp Swap 資金費率 20%)*(1–80%*sUSDe 總量/USDe 總量)

如果質押比率沒有提高,參考當前 USDe 規模為 20 億美元,Ethena 協議年收入=20*24%*(1–80%*(5/20))=3.84 億美元

Arthur Hayes 認為 sUSDe/USDe 比率達到 50% 是理想水平,所以 Ethena 協議合理的年收入為:

Ethena 協議年收入=20*24%*(1–80%*0.5)=2.88 億美元

通過當前數據可以對比看出,Ethena Labs 正在按照 Arthur Hayes 的構想進行收入分配:當 100% 的 USDe 被質押時,80%協議收入分配到 sUSDe 持有者進。

無論採取哪種計算方式,都預示著 Ethena 的年收入可以輕鬆達到 2 億美元。近期 BTC 投資組合開始被協議添加,USDe 的容量可輕鬆再提高 40 億美元,協議收入可能出現 1 倍以上增長(即年收入達到 3.6–5.6 億美元)!

注意,當前持有 ENA 代幣並不能享受協議收入,所以代幣估值無法確定!

3. 強大的儲備基金

Ethena 官方文檔披露的所有風險因素幾乎涵蓋了市場上所有玩家的顧慮和擔心,而 Ethena 的解決方式非常簡單粗暴,構建一個強大的儲備基金,根據官方公開數據,當前該基金的規模已經達到 3200 美元,與 USDe 的比率為 1.6%。

圖4 Ethena 儲備基金數據

Ethena 在說明文檔中為該儲備基金設定了廣泛的用途:

USDe 價格因為市場因素(比如 Swap 池流動性不足)脫錨時,其可以使用該基金進行干預。

當 ETH Perp Swap 處於極端負利率,投資組合開始產生負套利收益時,使用該基金為 USDe 持有者買單,避免持有者受到任何損失。

發生任何風險事件,導致 USDe 持有者出現損失,均由該基金進行賠償。

由於交易所的限制,抵押品的投資組合需要額外的保證金,也由該基金負擔。

儲備基金並非 Ethena 首創,但是其將計提多少收入進入儲備基金進行了測算和量化,而非是一個簡單的固定比例,Ethena 考慮了協議可能出現的極端情況,所以這種經過量化的儲備基金涵蓋了可能出現的所有風險,協議的穩定性進一步提升。

4. USDe 與 UST 的區別

LUNA 與 UST 的“死亡螺旋”事件令每個加密貨幣投資者記憶猶新,死亡螺旋的發生由兩個要素決定:

協議中 UST 與擔保物永遠按照 1:1 美金價值兌換;

Luna 是 UST 的擔保物,套利交易能夠打壓擔保物的價值。

一旦 UST 的脫錨程度大於市場預期,市場情緒出現恐慌,大家開始拋售 UST,而協議可以 1:1 兌換會 LUNA,為了減輕損失,大量持有者會選擇兌換回 LUNA,再進行拋售,因此,越來越多的 UST 被換成 LUNA,然後越來越多的 LUNA 被賣掉。UST 價格和 Luna 價格均開始大幅下跌。在這種情況下,有限的套利者願意購買 UST,最終均會通過拋售 LUNA 獲利,LUNA 流動性枯竭,價格趨近於零,自然 UST 的價值支撐也不復存在。

USDe 的擔保物是一個 Delta 中性的投資者組合,並不是某一項價值可變的資產,此組合的價值還會隨著時間而增加,所以即使 USDe 折價交易,持有贖回的也是 ETH 等市場公認的價值資產。

協議中 USDe 與擔保物擁永遠按照 1:1 美金價值兌換;

Delta 中性的投資組合是 USDe 的擔保物,套利交易無法影響擔保物(投資組合)的價值,其公允價值保持不變,甚至因為收益的產生而增加。

所以套利交易是否會打壓擔保物的價值,決定了一個算法/協議穩定幣是否為旁氏騙局!

5. USDe 能否被大規模採用(對比 USDT)

USDe 優點眾多,似乎解決了當前市場上所有類型穩定幣的曾經出現或者正在面臨的全部痛點,但是硬幣總是雙面的,其獨特的機制也限制了其發展規模和採用規模。

鑄造和贖回時可能存在較大的滑點成本:USDe 鑄造和贖回時並不以用戶申請時的價格為準,而是以對沖組合被建立完成或者完全關閉時的價值為準,當組合抵押物資產價格快速波動時,較大的滑點不可避免,官方也重點說明了此問題。

規模限制:由於 USDe 依賴於對沖組合作為擔保物,而整個加密衍生品市場存在 OI(未平倉合約總量)存在上限,所以 USDe 的發行規模受此限制,通過 ETH 對沖組合數據推測,Ethena Labs 希望對沖組合的規模不超過市場 OI 總和的 25%,即不能超過全部空頭頭寸的 50%。當前以太坊期貨 OI 為 94 億美元,Ethena 的對沖組合已經佔比達到 21.5%,所以官方開始增加 BTC 期貨作為新的對沖組合標的。

大額鑄造和贖回耗費時間較長:大額的 USDe 鑄造和贖回意味著大額的對沖組合被建立或關閉,為了避免交易行為對市場價格的衝擊,Ethena 需要大量的時間去完成交易,這也將會限制其發行速度。

USDC 與 USDT 解決的是法幣參與加密貨幣市場進出不通暢的問題,核心是將法幣轉換為加密貨幣資產,進而參與更加廣泛的加密貨幣交易;USDe 是將加密貨幣資產包裝成加密貨幣資產,並未解決實際問題,這也是其“債券”屬性決定的。

所以,USDe 被大規模採用的幾率較低,更無法與 USDT 相抗衡。

六、ENA 代幣分析

1. “贈品”及“最高效”的賺取贈品

近期 Ethena 的協議代幣發行,並在 Binance 開始交易,熱度頗高,但是當前持有代幣並不能享受協議收入分配,所以其僅作為治理代幣存在,由於該項目具有較高的市場熱度,投資者對其代幣的期望頗高,價格維持1美元的高位。

在代幣可以分享協議收入之前,ENA 僅可被看作刺激 USDe 發行的“贈品”,其市場營銷路徑:

圖5 ENA 刺激 USDe 流通規模路徑圖所以參與 Ethena 的最佳方式並非購買代幣,而是進行積分挖礦。

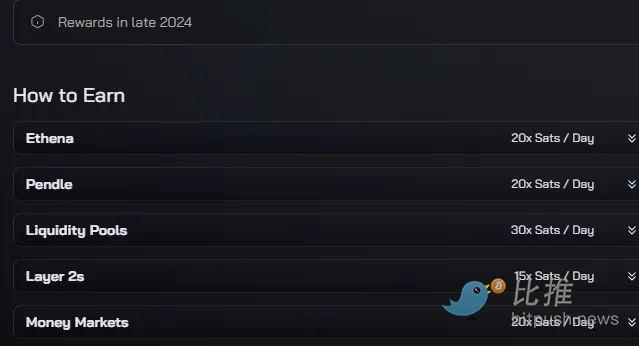

圖6 ENA 積分挖礦加成方式及加成係數表

在官方提供的眾多積分加速方式和係數中,使用 Pendle 為性價比最高的方式,使用 USDe 在 Pendle 組成 LP,這樣就可以獲得:

Ethena 的 Sats 積分,同時享受 20X 加成

Pendle 池子交易費分成(交易費的 20%)

Pendle 代幣獎勵

(而 Pendle 這種高效的方式在其餘的有息資產積分挖礦中都可以被運用,其實 Pendle 才是積分挖礦的最大的受益者。)

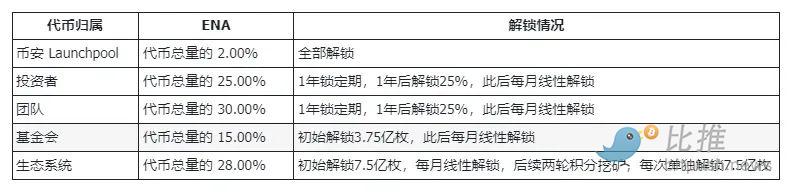

2. ENA 代幣流通量分析

流通曲線如下圖所示:

圖8 ENA 代幣流通釋放時間曲線圖

通過以上數據可以看出,第一年,僅有積分挖礦活動為市場增加大量的流通代幣,15 億枚,基金會解鎖 3.75%,5.6 億枚。第二年,冷凍期結束,團隊和投資者將解鎖 20 億枚代幣,之後每月流通以最大速度增加。

價格的炒作集中於現在至第二輪挖礦結束,此段時間內代幣流通最小,熱度最高。

3. ENA 前景展望

ENA 具有價值的前提是 Ethena Labs 分享協議收入到持幣人,否則其只是 Ethena Labs 的營銷工具。在收入分享提案被提出之前,代幣價值無法精確計算,增長前景也無法確定。

結論

當前積分挖礦是最佳參與方式,ENA 在當前階段吸引力較低,需要關注協議是否將收入對 ENA 持有人進行分配。