原創:劉教鏈

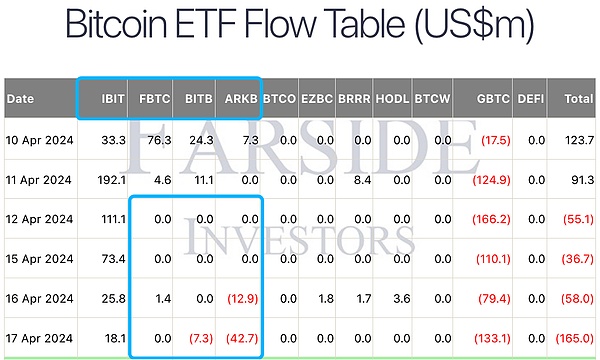

要說這大多數的散戶,甚至包括一些機構,都是追漲殺跌來著。這一點從現貨比特幣ETF的流入數據就能看到一二。這幾日BTC(比特幣)接連下挫,短短10天工夫,就從72k速降1萬刀至62k,並一度擊穿6萬刀關口。隨著價格的下行,現貨比特幣ETF的“四大”有三個直接熄火了,BITB和ARKB甚至逆轉為淨流出。這四缸發動機就只剩下貝萊德一個缸還在勉力工作,那動力自然就弱了太多。

實話說,目前這個6萬左右的位置,真的已經是比較安全了。穿越2025,來到2026年底,就算2年多以後出現2022年底那種擊穿“前高”的情況,最低也就是7萬刀。換句話說,2026年底的7萬刀,相當於2022年底的1.6萬刀。這也意味著,如果你的資金能夠堅持三年不動(無論主觀意願上還是客觀條件上都能堅持住),那麼穿越牛熊,就算沒有進行所謂的“逃頂”,死拿BTC到2026年底,也大概率不會虧損。

知道自己倉位的底線在哪裡。知道底線不會虧損。這才有了追求更高收益的基礎和資本。很多人就是因為沒搞明白底線在哪裡,就去盲目追求高收益,追求什麼暴富,最後虧得個底朝天。

巴菲特說,投資最重要的就是不要虧損。

張三和李四都從100萬的本金開始。張三每年穩定增長40%。李四一年大賺200%,一年虧損60%,如此循環。10年之後,二人的差距有多少呢?

張三十年後:100萬 x (1 + 40%)^10 = 2892萬

李四十年後:100萬 x (1 + 200%)^5 x (1 - 60%)^5 = 249萬

答案:兩人身價差10倍。

那麼如果時間拉長到30年呢?數字可能會讓你驚掉下巴。

張三30年:100萬 x (1 + 40%)^30 = 242億

李四30年:100萬 x (1 + 200%)^15 x (1 - 60%)^15 = 1540萬

這下子兩人已經完全不是一個財富階層的人了。再比較他們身價的差距已經沒有意義。

而如果你再對比一下二人這10年或者這30年是怎麼度過的,可能會更有感慨。

張三這10年-30年:囤BTC,拿著不動。花時間教育孩子、陪伴家人,做自己喜歡做的事,旅遊,養生,鍛鍊身體,著書立說,等等。

李四這10年-30年:高拋低吸,加槓桿,時刻神經緊張地盯盤,密切關注新幣新項目,衝土狗,擼空投,薅羊毛;被爆倉,被盜幣,被項目方PUA;無心關注孩子學習,愛人感情,父母年邁;沒有時間和心情鍛鍊身體,健康狀況每況愈下;神經麻木,已經不知道自己除了炒幣還有什麼愛好,也提不起興趣做任何腳踏實地慢慢掙錢的工作;外出旅行也時刻盯盤,腦子無法放空,身心無法放鬆;等等。

娃兒在小學要讀課外書,我便送給他一本《洛克菲勒留給兒子的38封信》讓他讀。他就每日在課後課間閱讀,放學時和我交流感想。昨天他告訴我最新讀的一篇是說,人要做金錢的主人,不要做金錢的奴隸。

是啊。投資本就是個人的一場修行。投資也不外乎是自己人生的一部分。在回答我們要做什麼樣的投資這個問題之前,我們必須先想想清楚,我們想要過什麼樣的人生。否則,我們就要忘卻了初心,淪為金錢的奴隸。

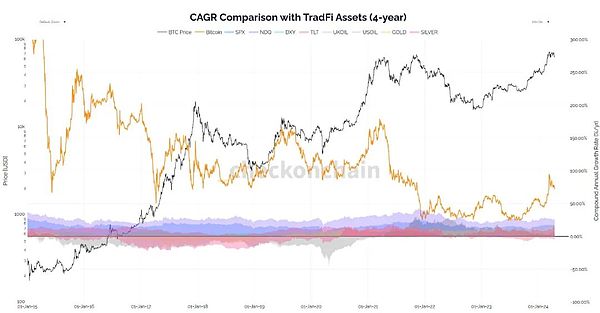

那麼,技術性的問題是,囤BTC實現每年40%的回報率難不難?下面這張圖是比特幣4年週期的CAGR(複合年化增長率),以及於其他一些傳統資產的對比圖。

圖中橙色曲線是BTC的4年CAGR,對應的數值看右側Y軸。可以看到,除了2022.1-2024.1這兩年,4年CAGR在25-50%之間,其他時間都在50%以上。今年3月份以來,隨著BTC升至6-7萬刀,4年CAGR又重新回升到了72%以上。

不過呢,大多數人都是一邊掙錢,一邊投資,那麼就會在4年中的各個時間點持續加倉。在這種定投的情況下,好處是會磨平一些波動性,不好處則是倉位的實際CAGR會比起點一次性投入的CAGR要低不少。大概要低一半吧。如此,若BTC的4年增長摺合CAGR是80%,那麼定投的CAGR大概能做到40%就很不錯了。

那麼現在隨著BTC回撤,4年CAGR摺合72%的話,定投CAGR也就是35%左右的水平。

教鏈實盤,近6年從2018至今,八字訣堅持定投、逢跌加倉,CAGR算下來大概是28%左右。偏低的原因有三個:一是2018年是試探性地投,沒有重倉,但是仍然算1年時間,拉低了數值;二是2021年牛市上頭了,在高位區間加大了投入力度,導致頭重腳輕;三是2023年加倉資金受到客觀因素制約,投入量偏低。總之呢,理論很豐滿,現實很骨感。實際操作下來,要主觀上做到常年堅持不懈,客觀上也能夠不拖後腿(比如不失業、不降薪、不生病、不花大錢),實在是很難做到完美。

很多人對CAGR的複利力量沒有概念。

2021年那會兒,教鏈說過,BTC近兩輪週期能投出CAGR 40%就很不錯了。這個目標並不起眼,相對也算是有一定的實現可能性。

兩輪週期就是8年。8年CAGR 40%,100萬 就會變成 100萬 x (1 + 40%)^8 = 1475萬。

倒過來講,8年賺1375萬,摺合每個月賺14萬,年賺170萬。月薪14萬,年入170萬,就是放在一線城市,也能算得上是高收入群體了吧?

料敵從寬。考慮到實際操作下來不會那麼理想,以及增長速度肯定會有所衰減,那麼就按CAGR 20%好了。這大致相當於巴菲特老爺子的水平。

8年CAGR 20%,100萬 x (1 + 20%)^8 = 430萬。

摺合成月薪3.4萬,年入41萬。一線城市白領收入水平。

就把它當成是一種儲蓄好了。或者說像是每年給保險交保費。儲蓄BTC,就是給自己的人生上一道保險。

積少成多,積沙成塔。很快,複利效應的威力就會顯現出來。

除了BTC,你說其他的幣有沒有具備長期複利的品種?說實話,我還真沒看出來。向那些東西里面“存錢”,純粹就是“送錢”和“燒錢”了。

有句老話說,賺點小錢,人人努力皆可做到,要賺大錢,還得看命。

可這市場裡偏偏很多人不願意賺一年幾十上百萬的小錢,就非得要去賭命,妄圖搏一把大的。贏了財富自由,輸了負債累累。從概率和天道上講,99.99%的人,命裡都註定與暴富無緣。

命裡有時終須有,命裡無時莫強求。強求暴富的結果,往往不會是什麼好的結局。