從營收數據,推斷公鏈的發展潛力和代幣價格

1/6 就著 Token Terminal的幾張圖,每個人都有不同的解讀,只是闡述個人視角

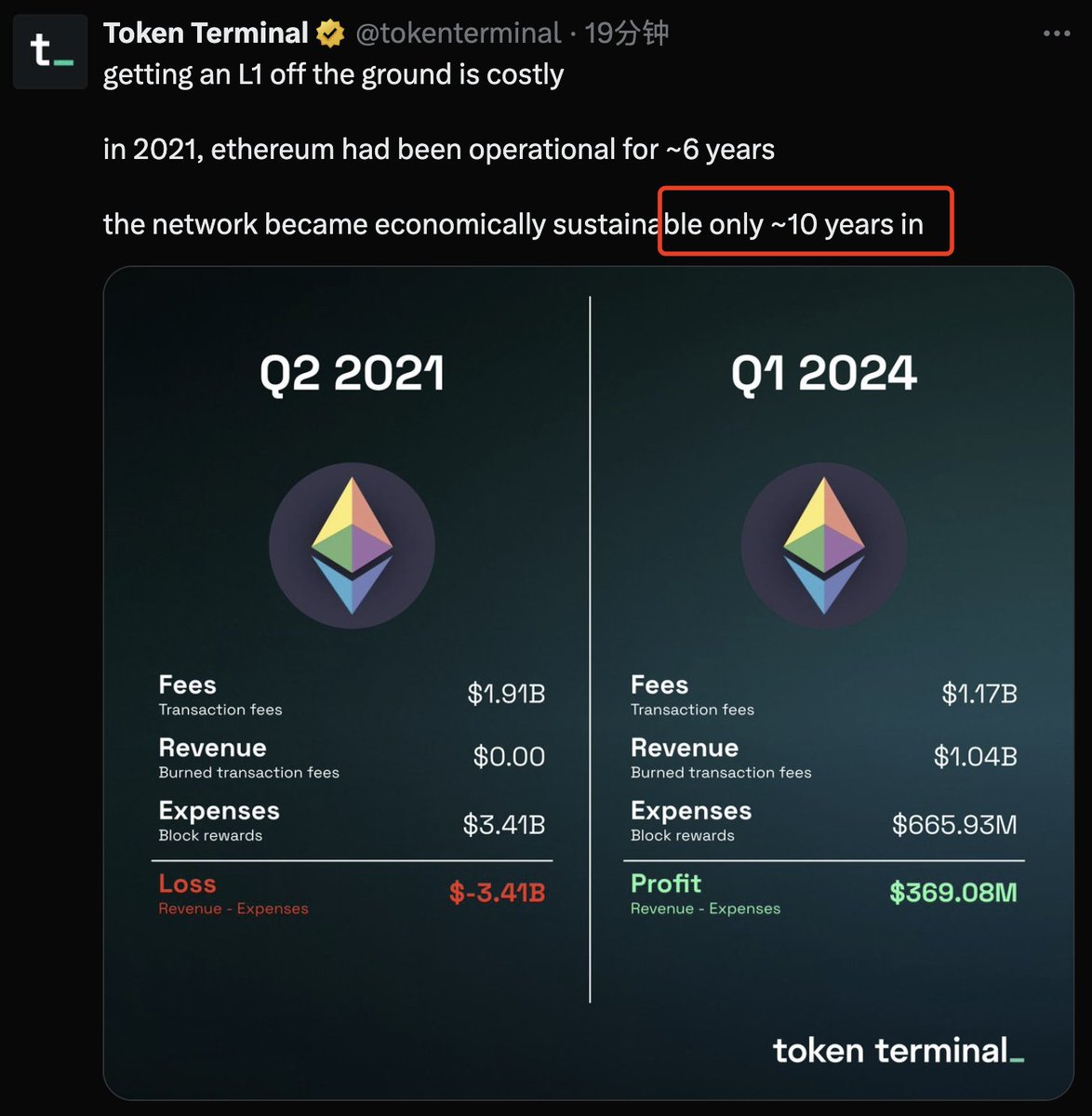

ETH 21年倫敦升級後開始減少補貼試圖實現盈虧平衡,從15年主網上線用了近乎十年才轉虧為盈,這是一條很艱難的路,其他 L1 不要著急,預示著規模效應是成立的

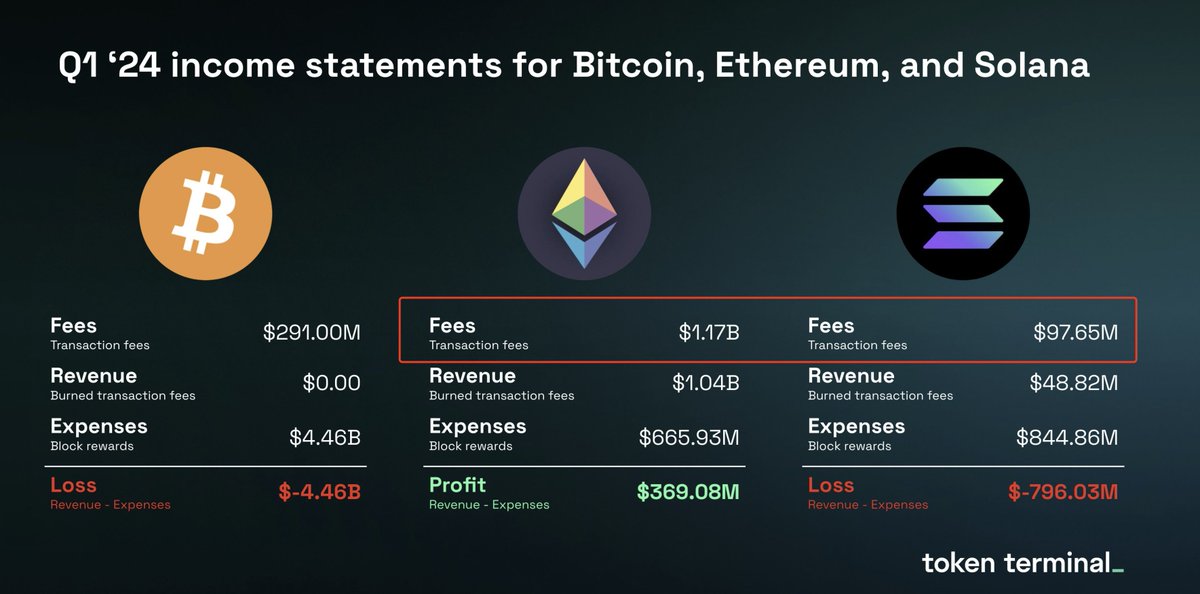

Fees 代表營收,有的營收開始放緩,有的營收在急速擴張 $SOL ,一家公司在不同的發展階段用不同的策略是完全可以理解,補貼是擴張的必要手段,公司階段不同手段不同;

當一家公司營收快速增長,市場份額急速擴張,說明了公司的成長性,成長性溢價勢必體現在股價上

2/6 營收代表了你這個協議有能力賺錢,但是隻治理不賦能說實話長期來看就是垃圾,有回購分紅的美股百年長牛,沒有回購的A股哪怕你出走十年,歸來仍是少年3000

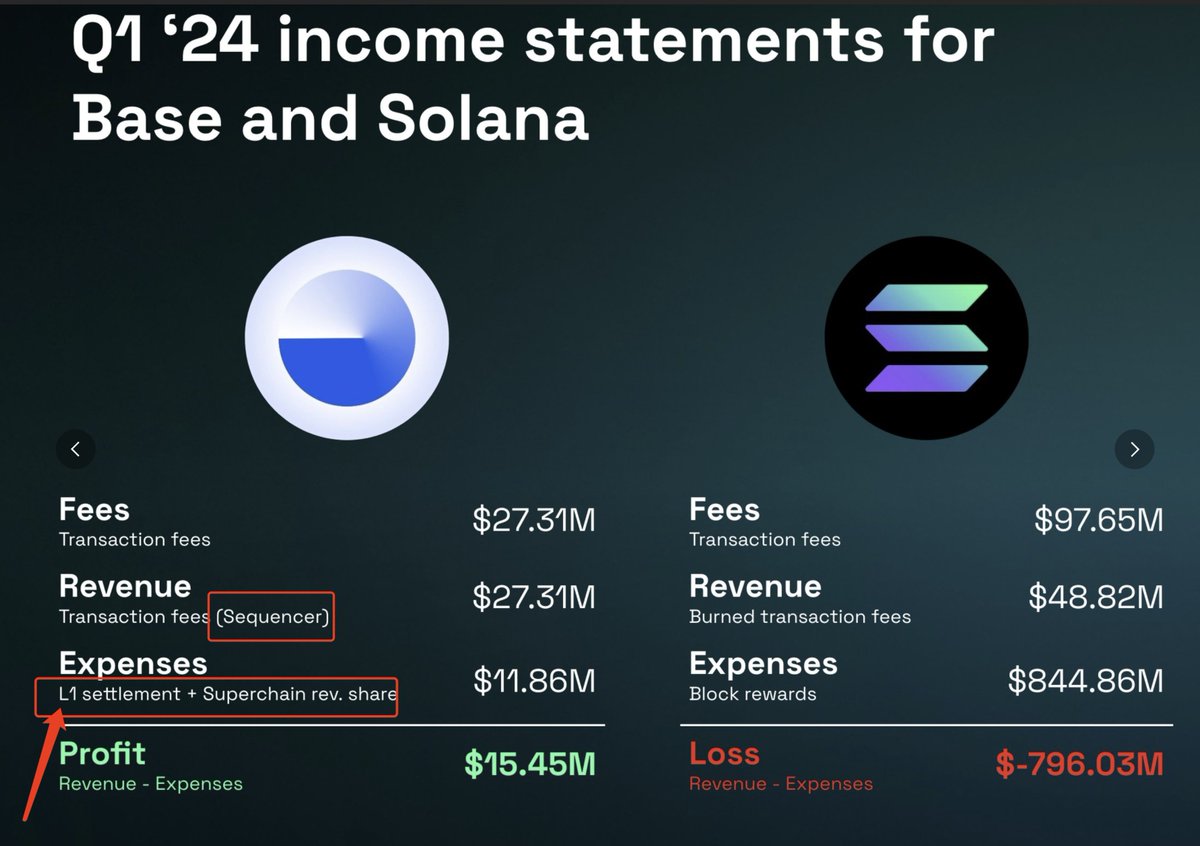

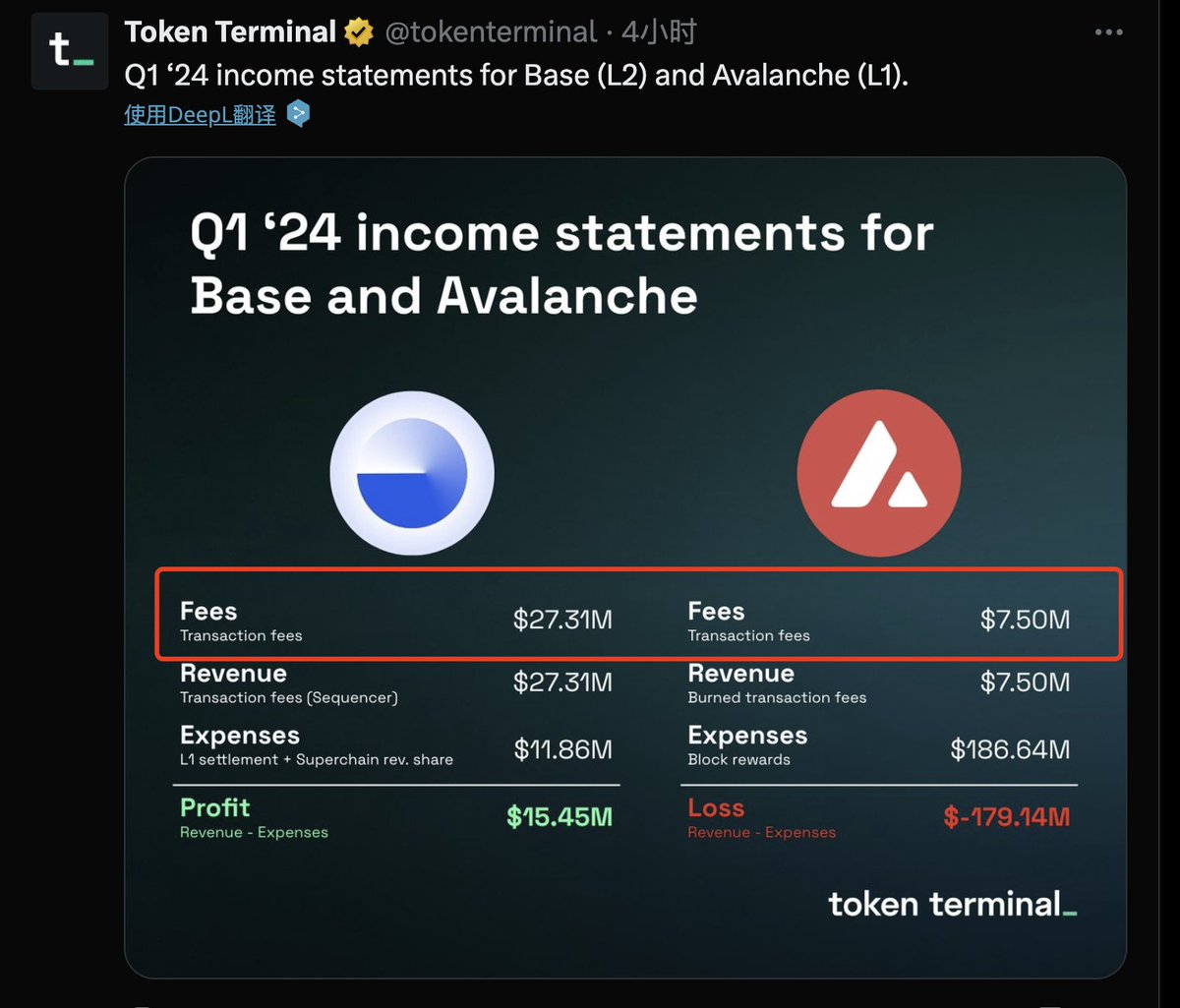

3/6 Sequencer 為什麼不分紅? Base 上因為有大量的Dev,當然就是濃厚的護城河,假如有另一個完全一模一樣的 Base2.0 分紅呢?

L1 結算費用為什麼這麼高?這又不是補貼的區塊獎勵,11.86M 可是高達 43% 的營收佔比,公司如何把這些支付給 ETH 的結算/DA 費用,大比例降低從而繼續大規模提高公司的利潤率?

4/6 Blast 沒上線,客戶停滯正常,合約部署卻不能下滑,不然生態誰來做?

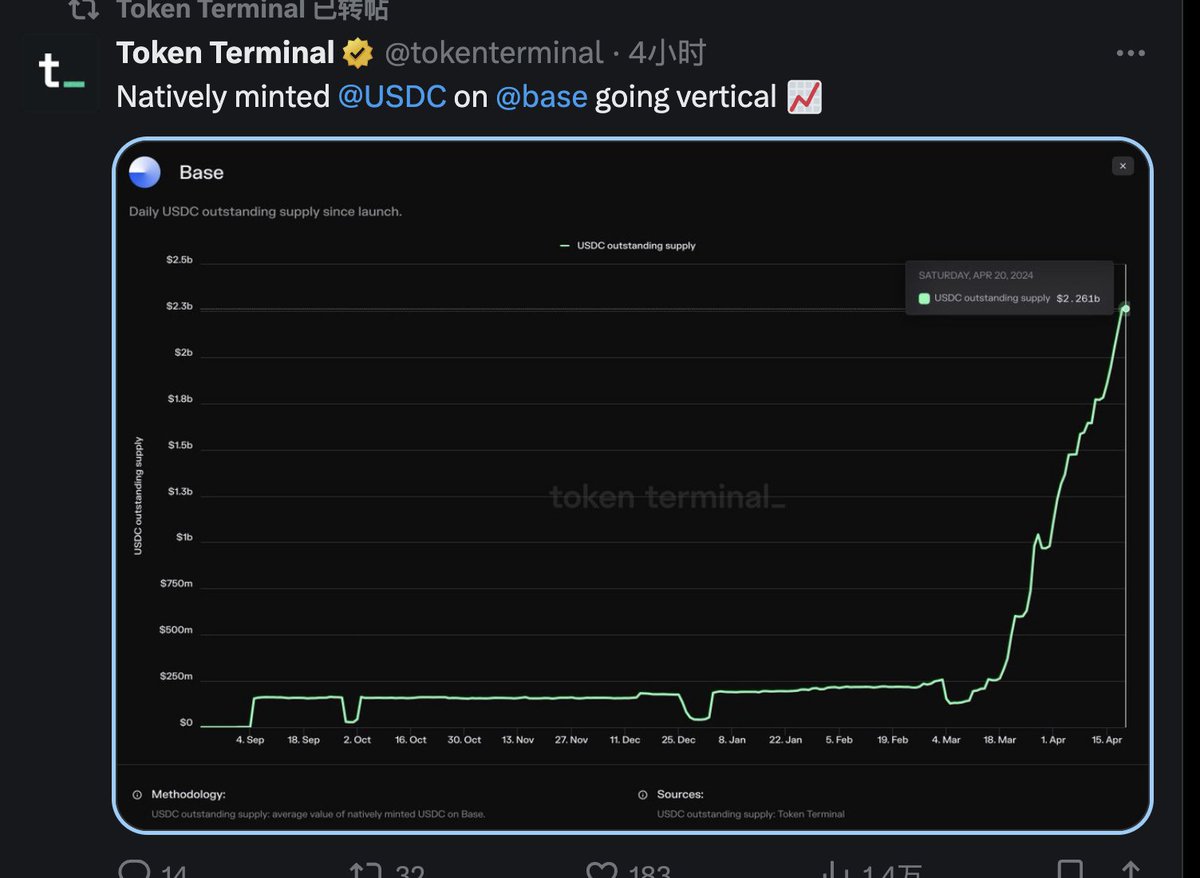

5/6 Base 資金/合約部署繼續大幅增長。這裡面資金是假的,隨時可以抽離,只有增加生態豐富程度才能增加資金粘性,預示著公司業務範圍會繼續高增長,生態會繼續繁榮

6/6 營收增長堪憂 27.31M VS 7.5M

可能不單單是一個單純一個 L1 面臨的問題,加油吧

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享