DeFi 日活地址數環比增長 291%,Web3 遊戲日活躍地址增長 155%,達到了 74.7 萬的峰值。

原文:The OnChain Report: 2024 Q1(Quicknode)

編譯:Felix, PANews

封面:Photo by Mitchel Lensink on Unsplash

要點:

- 穩定幣活動激增:由於現貨比特幣 ETF 的批准和上市、4 月份比特幣減半、惡性通貨膨脹的法定貨幣的外流以及 DeFi 復甦等因素的綜合作用,穩定幣用戶活動環比激增 42%。

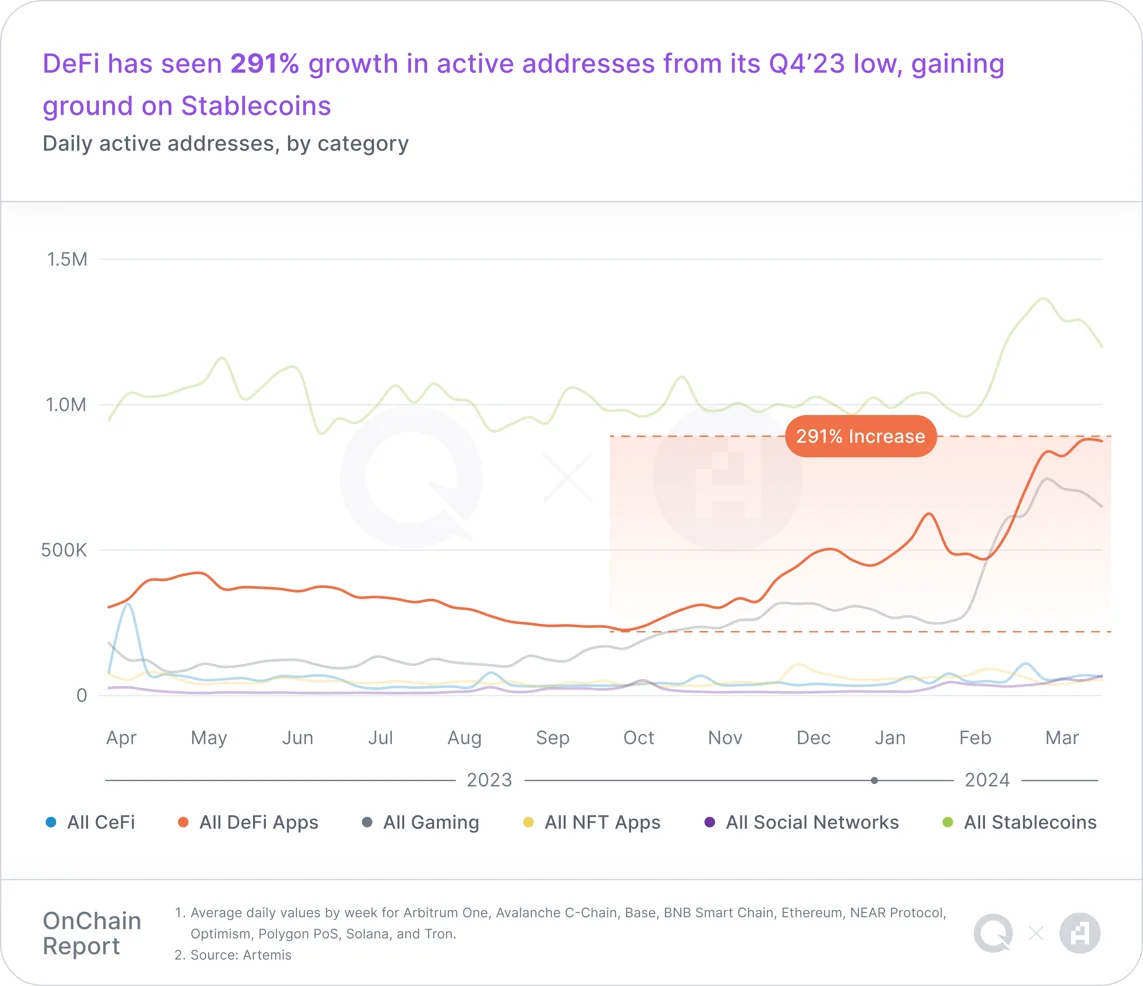

- 重燃“DeFi之夏”:24 年第一季度,DeFi 進入了一個以樂觀、具有風險意識和精細創新為特點的新時代。DeFi 用戶活動環比增長 291%,市場重燃 “DeFi 之夏” 的希望。

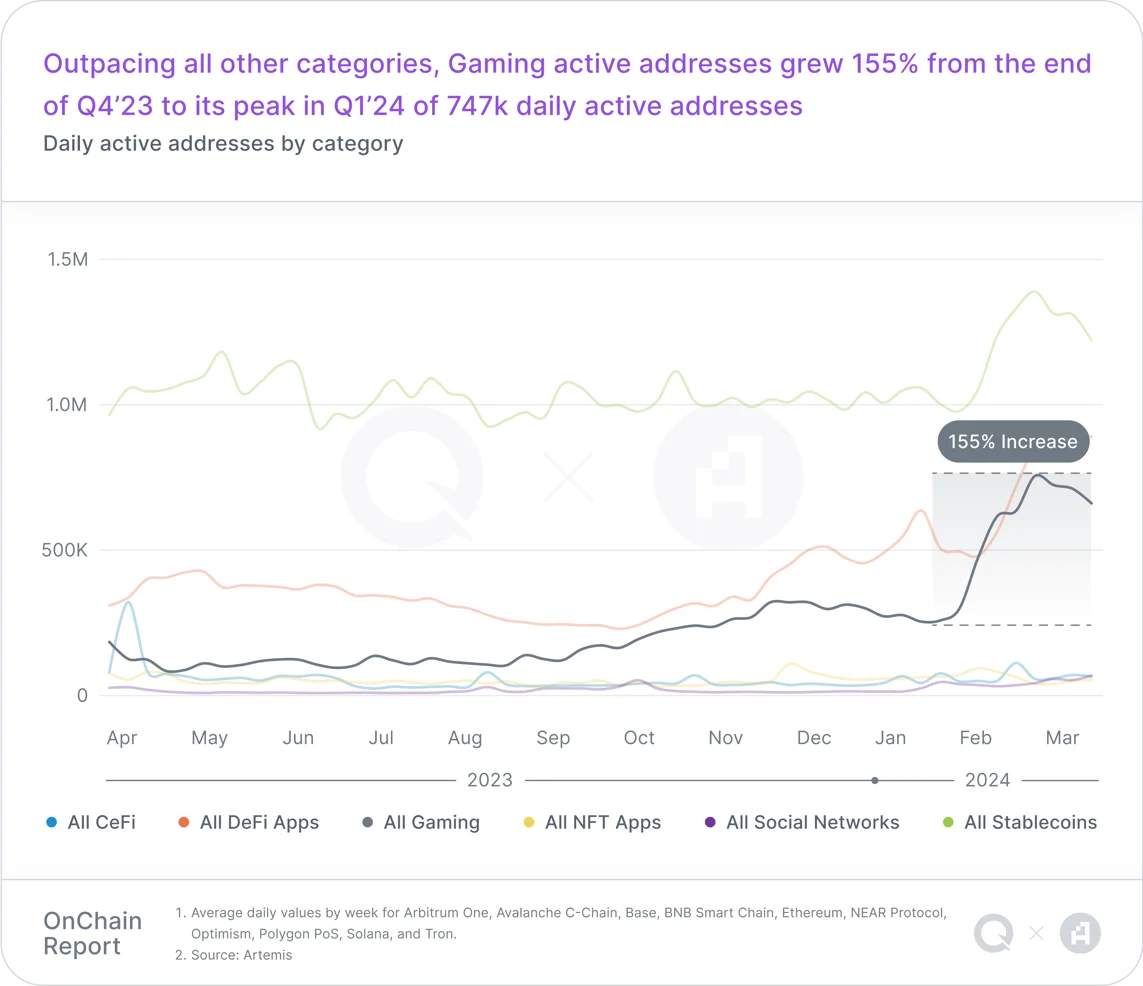

- Web3遊戲升溫:活躍地址數環比增長 155%,玩家參與度的大幅增長展示了 Web3 有能力吸引並留住不斷增長的玩家的能力。

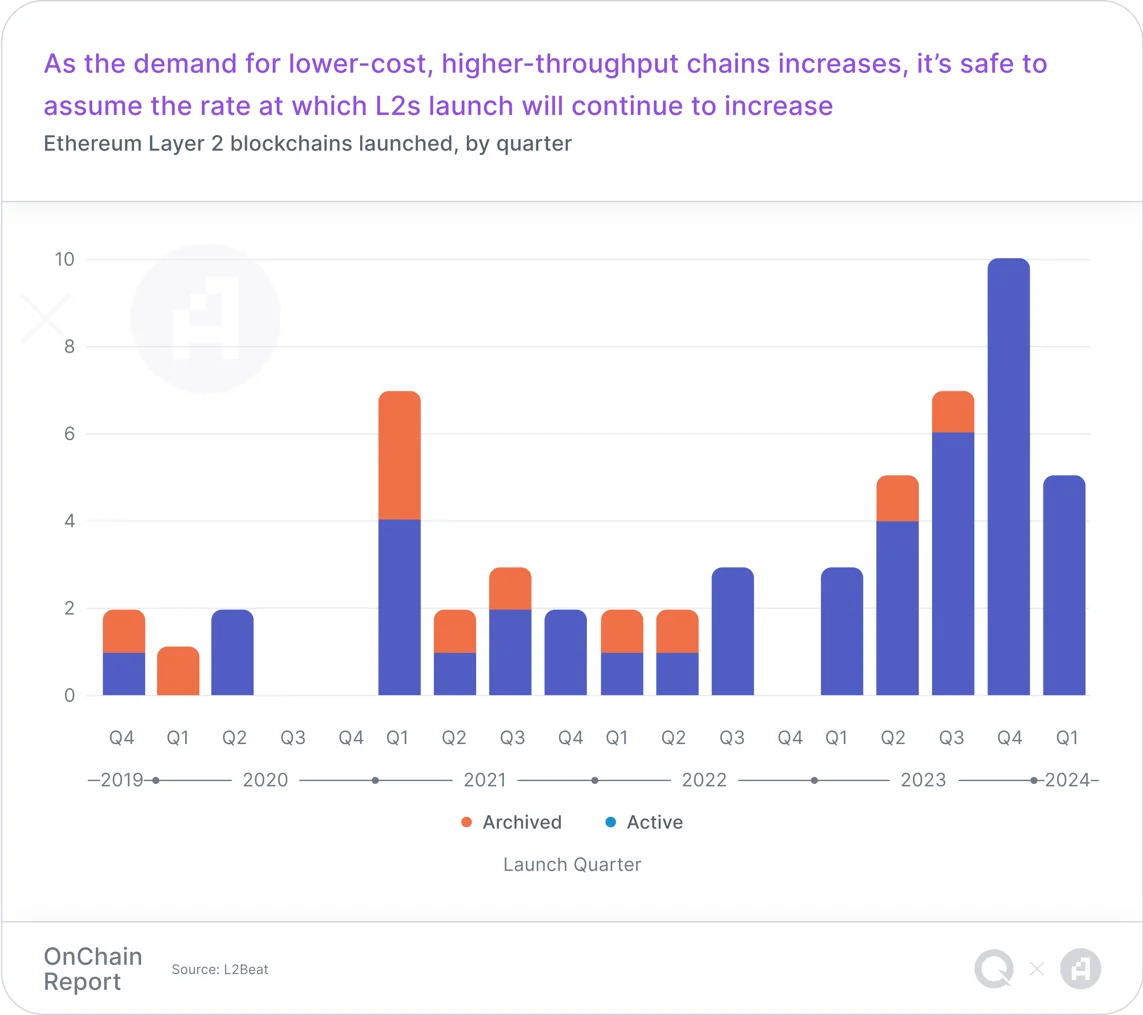

- Layer2s快速擴展 :Layer2 的快速擴展標誌著過去 6 個月中,Web3 擴展向前邁出了關鍵一步。特別是 Base 等平臺的 TVL 大幅增長表明,市場仍有擴大鏈上流動性的興趣。

用戶活動

穩定幣

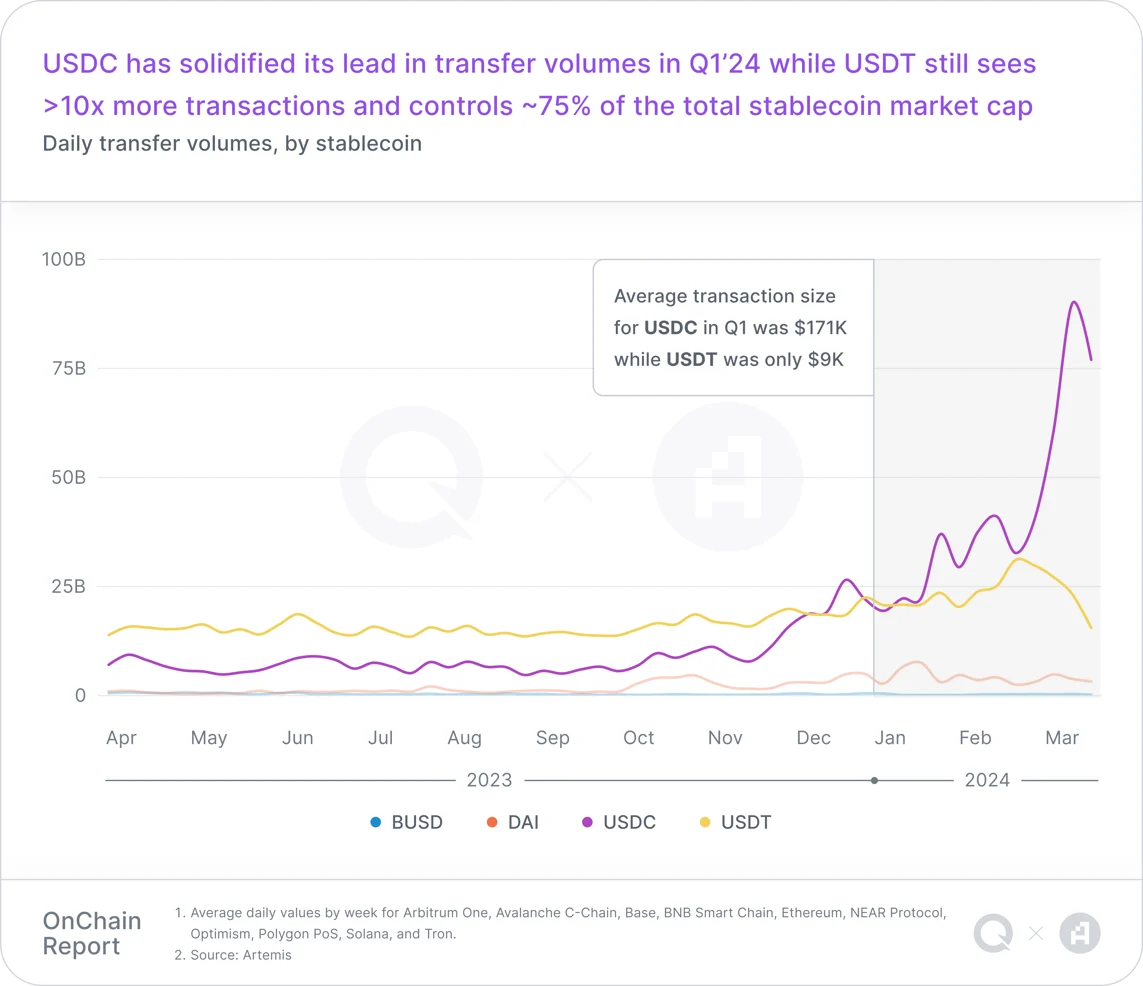

連續五個季度活躍地址最多,佔所有日活地址(DAA)的 41% 以上。USDT 繼續主導穩定幣,佔穩定幣總市值的 75% 左右。在 24 年第一季度,USDT 市值首次超過 1000 億美元。

儘管 USDT 在 24 年第一季度處理的交易數量是 USDC 的 10 倍以上,但 USDC 在交易量和平均交易規模方面處於領先地位。

DeFi

DeFi 在第一季度日活地址數環比增長 291%。這一增長代表了資本流入的復甦和新的收益生成協議的出現,這些協議促進了用戶活動的增長。

DeFi 在 24 年第一季度真正進入了一個新的時代,開發者和用戶活動的大幅增加,特別是 Solana 和 Base 網絡。質押、流動性質押、再質押和流動性再質押都是 DeFi 最近爆炸性增長的催化劑,這也解釋了為什麼質押現在佔 DeFi TVL 的很大一部分。

雖然穩定幣仍然佔據地址活動的首位,但 DeFi 在交易數量方面超過了穩定幣,該季度末日均交易量接近 700 萬筆。收益生成協議的 TVL 已從 23 年第三季度的 265 億美元穩步攀升至 24 年第一季度的 597 億美元。這次反彈表明 DeFi 市場信心和流動性的迴歸。

Web3遊戲

Web3 遊戲賽道經歷了顯著的增長,在交易量上超過了穩定幣,併成為同比增長最快的 Web3 類別。與 23 年第四季度相比,Web3 遊戲在 24 年第一季度的日活躍地址增長了 155%,達到了 74.7 萬的峰值。Web3 遊戲賽道的交易數量同比增長了 370%。

去中心化社交平臺

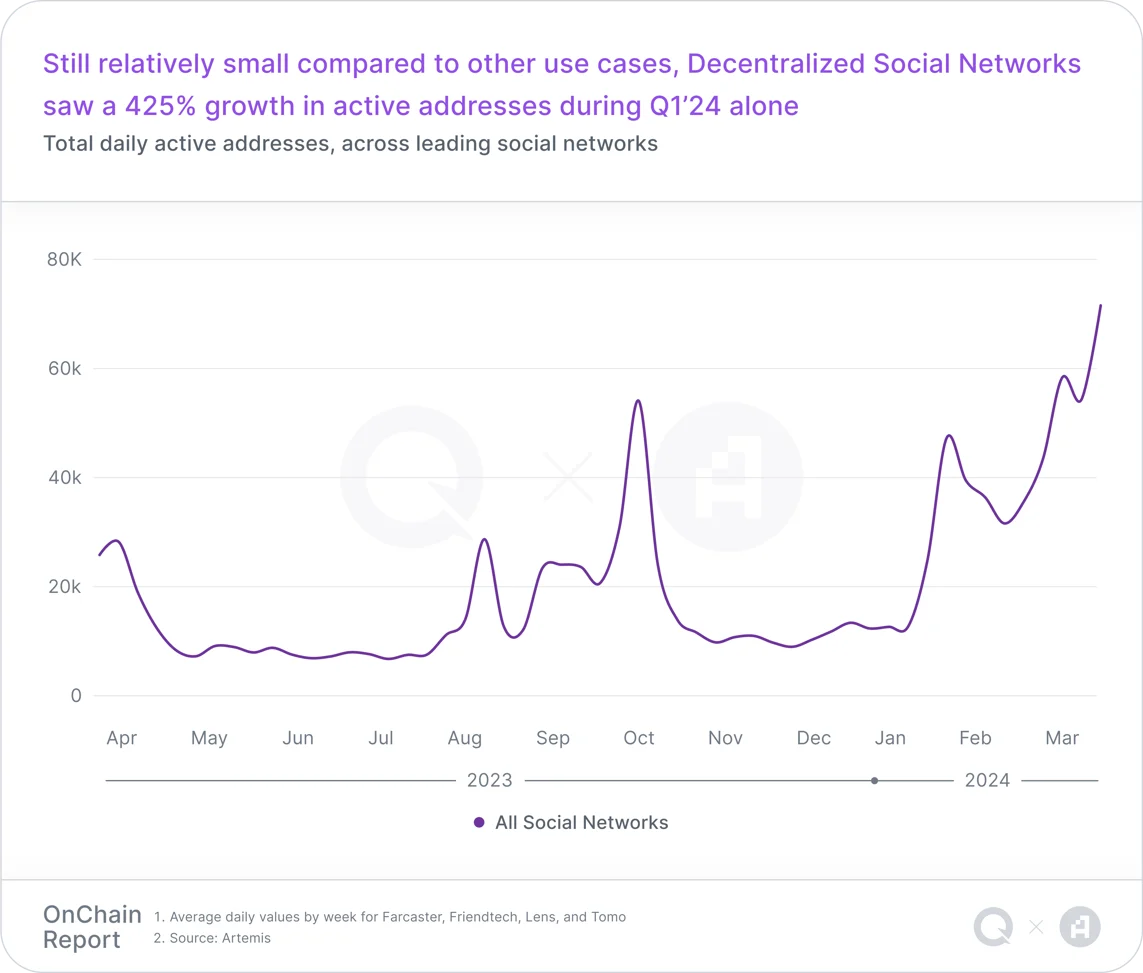

去中心化社交網絡在 24 年第一季度經歷了快速增長,用戶活動增加了 425%,表明市場對基於區塊鏈的社交平臺的興趣日益濃厚,主流平臺包括 Farcaster、Lens、friend.tech 和 Tomo。

從以往看,去中心化社交網絡的初始用戶參與度會隨著 “獨特和新穎” 的新鮮感逐漸消失而降低。然而,第一季度高峰後活躍用戶數量的逐漸增加表明,隨著時間的推移,用戶參與度會更加穩定,這可能是用戶接受度提高的一個潛在信號。

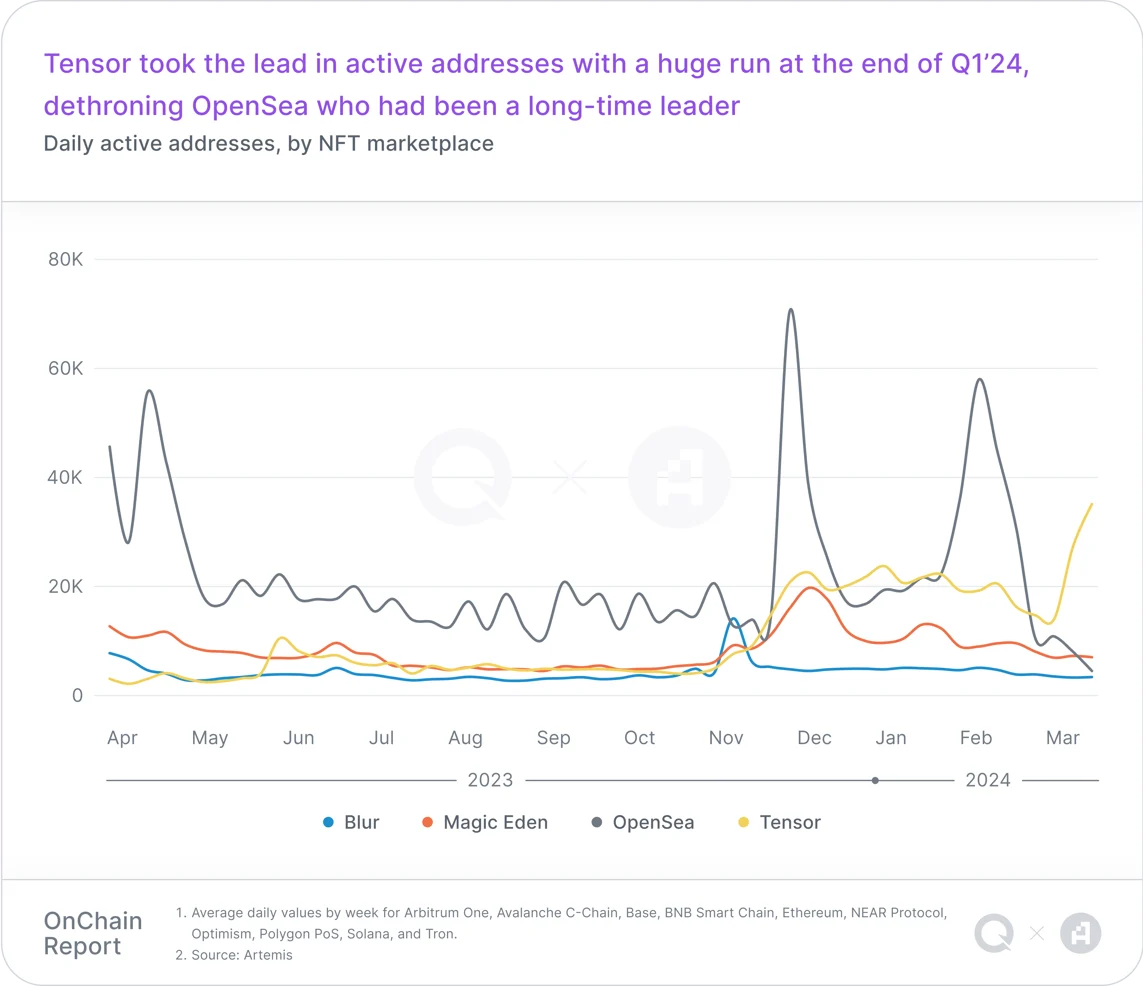

NFT市場

2023 年,以太坊在 NFT 市場交易量方面遠超其它鏈,但在 24 年第一季度,Solana NFT 市場的交易量和活動量猛增。雖然 OpenSea 和 Magic Eden 在歷史上分別佔據著每日 NFT 活躍地址和 NFT 交易數量的主導地位,但這一趨勢在 24 年第一季度被 Tensor 超越,表明用戶偏好和平臺性能發生了變化。

公鏈

Layer2 和 c

Layer2 解決方案在 24 年第一季度顯著提高了區塊鏈的可擴展性,具有更快的交易速度和更低的成本,有助於解決主要網絡上的擁堵和高交易費用等關鍵挑戰。 Layer2 市場不斷擴大,每個季度都有新的鏈推出。

Arbitrum

儘管競爭激烈,但 Arbitrum 在所有以太坊 Layer 2s 中佔據了 44% 的 TVL,長期以來一直是 L2 的領導者。

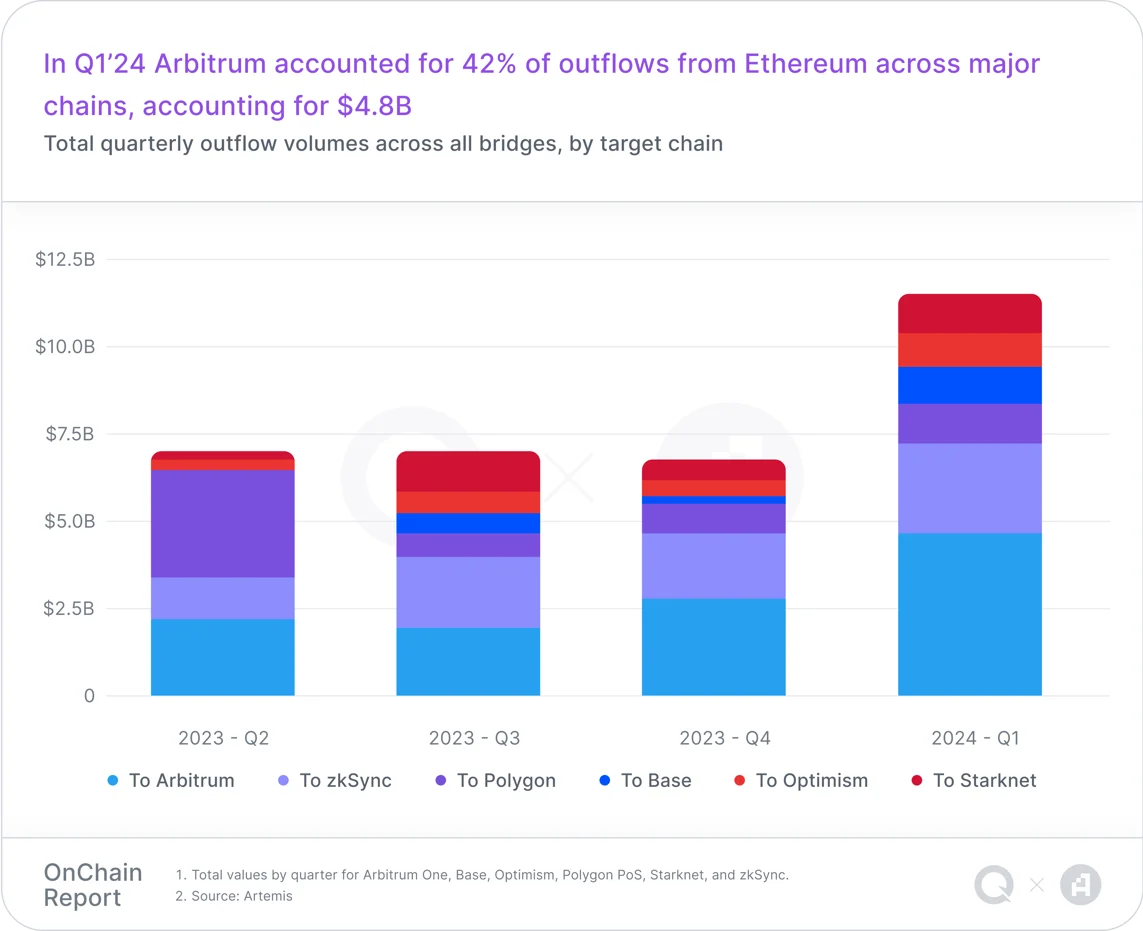

在 24 年第一季度中,Arbitrum 在幾天內經歷了兩個重大事件。第一個事件是 3 月 13 日以太坊網絡 Dencun 升級,L2 交易費用削減 98%。Artemis 數據顯示,平均每日交易量幾乎翻了一番,增長了 96.2%,平均交易費用下降了 93.5%(即平均 Arbitrum 交易費用幾乎在一夜之間從 0.3 美元下降到 0.01 美元),但收入只下降了 62.6%。簡而言之,以太坊升級使 Arbitrum 更加適應大眾市場的應用。

第二次事件是 3 月 16 日 Arbitrum 大規模代幣解鎖。解鎖了價值 23.2 億美元的 11 億枚 ARB 代幣,ARB 代幣的流通量幾乎翻了一番。解鎖後的 ARB 便被部分鯨魚拋售(注:據 Lookonchain 監測,大規模解鎖後,11 位鯨魚總共向交易所存入了 3400 萬枚 ARB,約 5800 萬美元),隨即便有大戶拋售,雖然 Arbitrum 的 TVL 基本保持不變,而每日活躍地址和交易量激增。

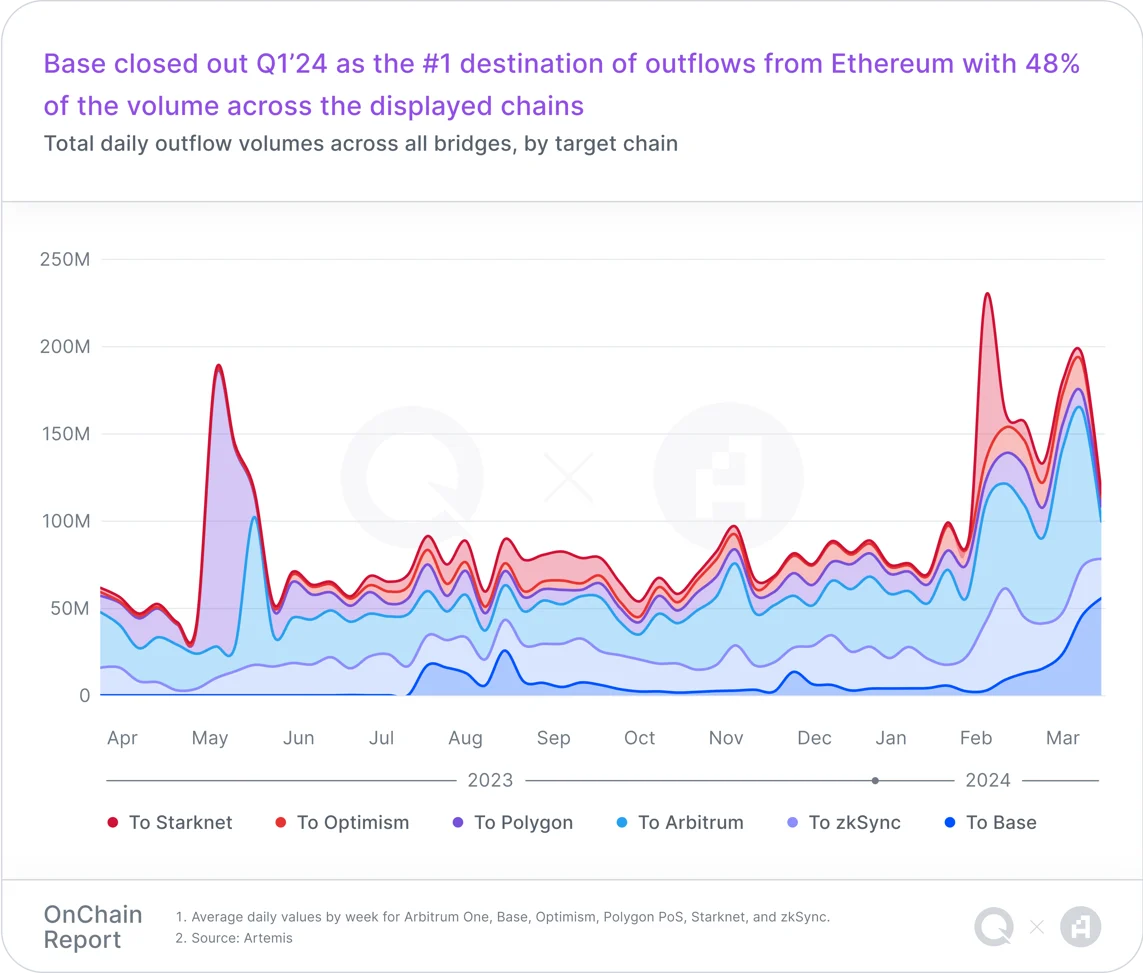

Base

Coinbase 的新 L2 網絡 Base 在 24 年第一季度達到了一個重要的里程碑,TVL 超過了 10 億美元。以太坊升級之後,3 月份 Base 生態的 DEX 日交易量達到了有史以來的最高水平,飆升了 487%,日交易量首次超過 10 億美元。

雖然 Uniswap 是 Base 迄今為止最大的 DEX 交易平臺,但 Base 已成為新興 DEX 的發展沃土。尤其是 Aerodrome,成為 Base 網絡交易量和 TVL 排名第二的 DEX。Base 在去中心化社交應用等領域也取得了巨大的增長,例如 Farcaster 在第一季度取得了較大成功,此外 Memecoin 也逐漸被大型生態系統視為吸引新用戶和獲得社區關注的方式之一。

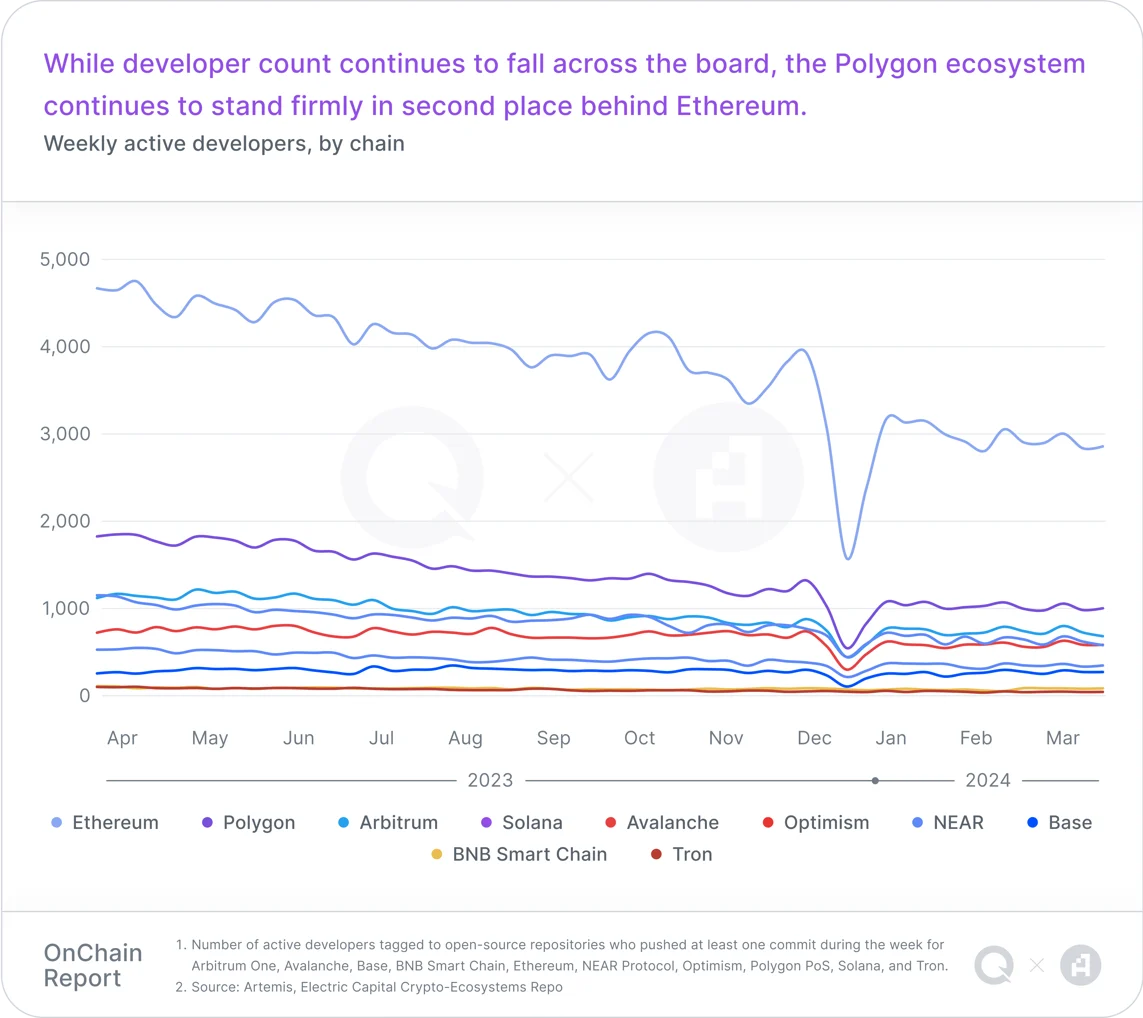

Polygon

Polygon 在 2 月 23 日發佈了 AggLayer v1 Mainnet,其中引入了聚合層(AggLayer)。這種跨堆棧通信工具旨在將分裂的區塊鏈統一為一個由 zk 保護的 L1 和 L2 鏈組成的網絡,感覺就像一條單一的鏈。

此外,Polygon 正在使用其鏈開發套件 (CDK)驗證配置從側鏈過渡到 L2 網絡。雖然 Polygon 的活躍開發者的數量不斷下降,但仍然保持著第二的位置。

Solana

在 24 年第一季度,Solana 基金會推出了代幣擴展,為 GMO Trust 和 Paxos 等穩定幣發行人提供了一系列可配置的功能。Solana 在 24 年第一季度逐漸成為散戶、DeFi 創新者、NFT 鑄造者、空投機會主義者和 Memecoin 交易者的樂園。新地址活動的湧入使 Solana 的日均 DEX 交易量環比增長了 180%,達 12 億美元。

Solana 收入(以美元計算)環比飆升了 597%,從 23 年第四季度的 710 萬美元飆升至 24 年第一季度的 4950 萬美元。Solana 生態的穩定幣市值也環比增長了 49.4%,從 19 億美元增長到 29 億美元。

融資回顧

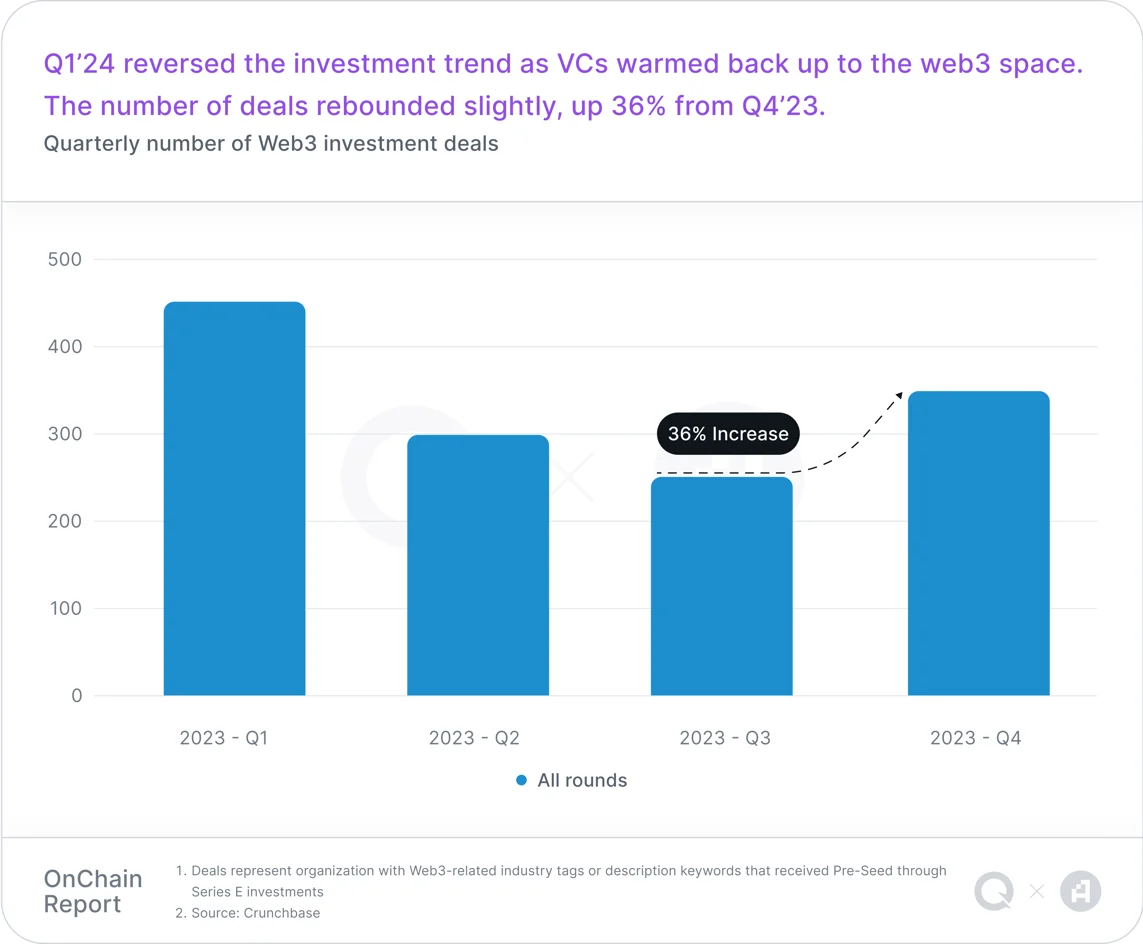

除了融資數量環比增長 36% 外,Web3 的總融資額比 23 年第四季度增長了 55%。種子輪融資數量增長最顯著,環比增長 53%。A 輪和種子輪的融資額顯著增加,幾乎是上一季度的兩倍。在融資類別中,AI 領域最受歡迎,顯示出市場對探索 AI 如何成為 Web3 的關鍵價值驅動產生濃厚興趣。

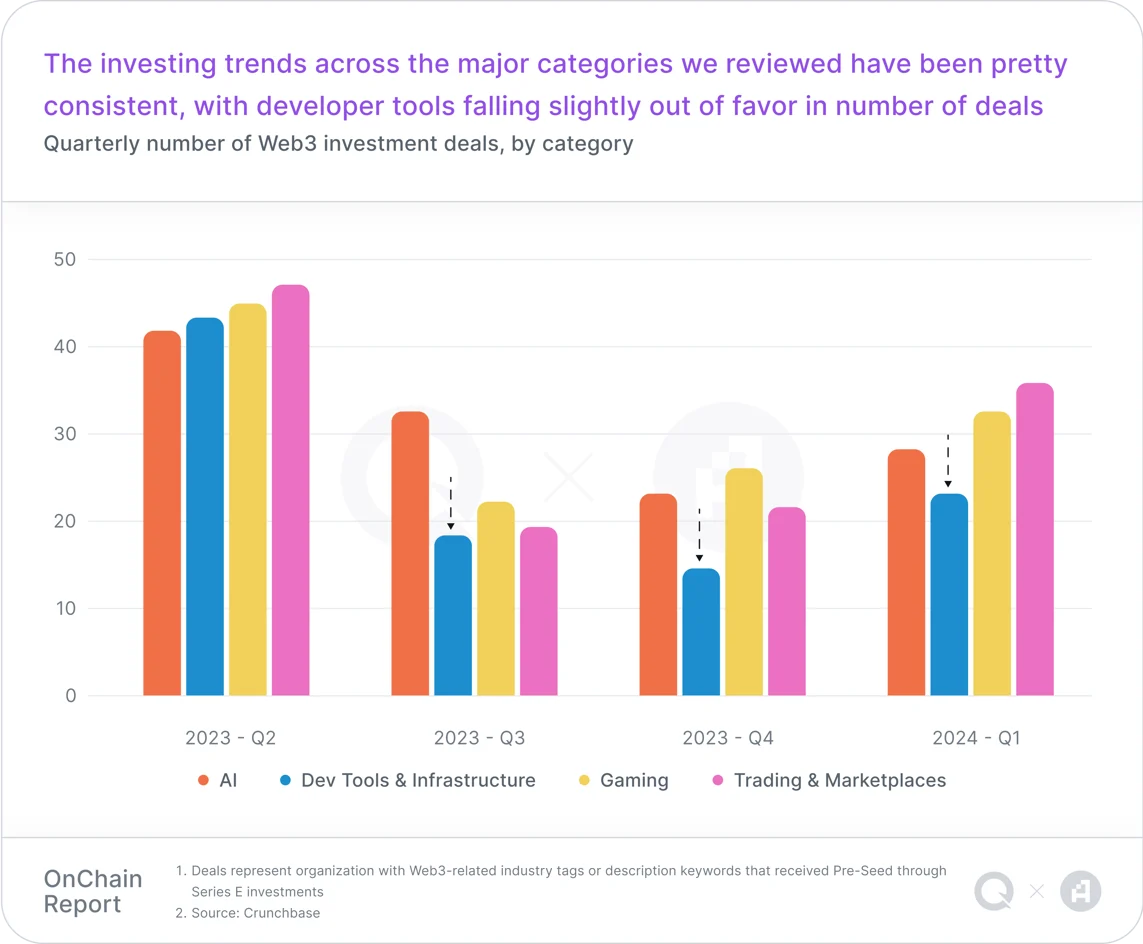

相比之下,開發商工具和交易等領域的融資和數量僅略有增加,表明投資者的態度較為謹慎,可能是由於這些領域的不確定性或短期回報較低。

總體而言,Web3 風投市場的增長態勢得以恢復,而且突出了風險投資認為將產生重大影響並推動區塊鏈格局演變的行業的戰略轉變。

免責聲明:作為區塊鏈信息平臺,本站所發佈文章僅代表作者及嘉賓個人觀點,與 Web3Caff 立場無關。文章內的信息僅供參考,均不構成任何投資建議及要約,並請您遵守所在國家或地區的相關法律法規。