撰文:Tia,Techub News

橋樑是組成多鏈生態系統的基石,為跨鏈價值轉移提供基礎設施。自 2021 年以來,Layer 2 鎖定的總價值一直在飆升,更不用說今年上線的無數新鏈了。在這個新世界中,用戶需要強大的跨鏈解決方案來在不同網絡之間轉移資產。跨鏈橋是一個不小的市場,截至 2024 年 3 月 31 日,據 DefiLlama 數據,跨鏈橋總鎖倉量達 259 億美元,24 小時轉移跨鏈資產達 3.72 億美元。

早期,使用最為廣泛的跨鏈橋多為鎖定/鑄造模式,當資產跨鏈時,來自源鏈的通證被鎖定到跨鏈橋的智能合約中,然後在目標鏈上生成新的代幣,當資產跨鏈回去時,新的代幣在目標鏈上被燒燬,原生通證隨後在源鏈上解鎖/釋放。大多數官方橋採用的就是此模式。此類跨鏈橋最大的問題在於其安全性,源鏈上的智能合約易成為攻擊目標。

流動性網絡橋樑試圖解決這個問題,使用鏈上流動性的橋通常在每條鏈上都有流動性池,並且需要源鏈和目標鏈之間的驗證。當在目標鏈確認原鏈交易後,用戶在目標鏈的訂單將被執行。但此類跨鏈橋存在一個缺點,跨鏈耗時很長。當用戶在源鏈上存入資金時,只有在源鏈最終確定後,他們的存款才能得到驗證,並且只有在目標鏈最終確定後,他們才能提取資金。即最短傳輸時間 = 起點最終性 + 終點最終性。而且此類橋費用不低,通常需要昂貴的鏈上驗證。

跨鏈一直存在這樣的問題,消息傳遞幾乎不可能廉價、快速且安全地實現。但 Across Protocol 提出的以意圖為中心的跨鏈橋似乎改變了跨鏈橋的這一三難困境。

以意圖為中心

意圖與普通交易不同,普通交易會直接改變鏈的狀態,而意圖則是發起一個用戶想要完成的狀態,而將具體完成的細節交給第三方來完成,不同協議對於這些第三方稱呼不同,他們通常被稱為 solvers、resolvers、searchers、fillers、takers、relayers。在 Across 中,在用戶在表達跨鏈的意圖後,通過引入第三方中繼者,它負責快速交付資產並執行用戶交易。

快速

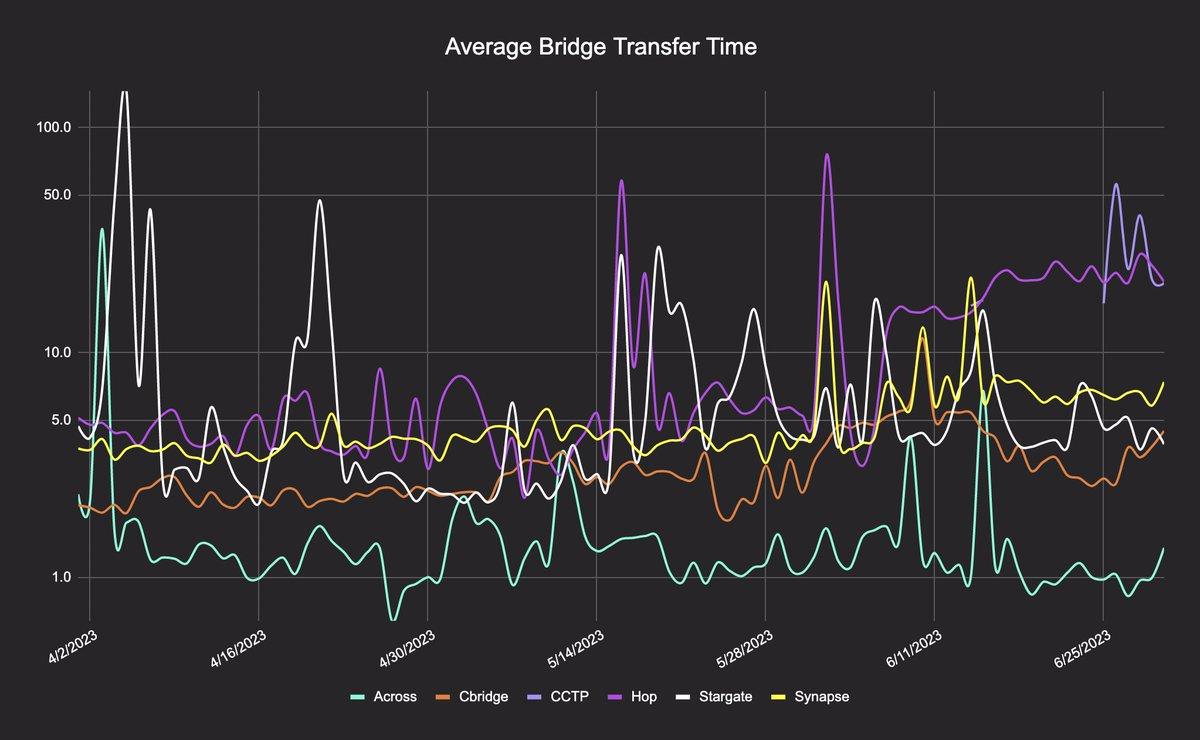

第三方中繼會監視用戶的跨鏈交易,一旦看到交易,就使用 LP 在目標鏈上對用戶進行放款。中繼在看到交易就在目標鏈上給用戶轉賬而非等到在原鏈達到最終性時才給用戶轉賬,以此達到快速給用戶跨鏈的效果。在與Stargate、Cbridge、CCTP、Hop 等跨鏈橋的對比中,可以看到,Across 的跨鏈用時是最短的。

安全性

由於中繼在看到交易而非等到在鏈上達到最終性就給用戶轉賬,這意味著中繼者代表用戶承擔了風險。作為承擔風險的交換,中繼者期望獲得資產回報。這實際上相當於發放了短期貸款。中繼者在填寫訂單時會承擔風險,因為他們會收到貸款利息,並且他們相信 UMA 會確保他們及時得到償還。

低成本

而這筆向中繼支付的貸款成本極低。

假設中繼者願意以 10% 的利率借出資金,期限為一小時(該數字是基於市場利率的近似值)。

以 10% 的年利率來計算,一年有 8760 小時。這意味著貸款成本僅為 0.001142%,即大約 0.1 個基點。我們可以使用以下公式來計算中繼貸款的成本:

年化貸款利率 ÷ (一年的天數 x 一天的小時數) = 一小時貸款的成本

10% ÷ (365 x 24) = 0.001%

如果中繼者每小時借出 1000 美元,則成本約為 0.01 美元。

如果中繼者一小時借出 100,000 美元,成本約為 1 美元。

如果中繼者一小時借出 1000 萬美元,成本約為 100 美元。

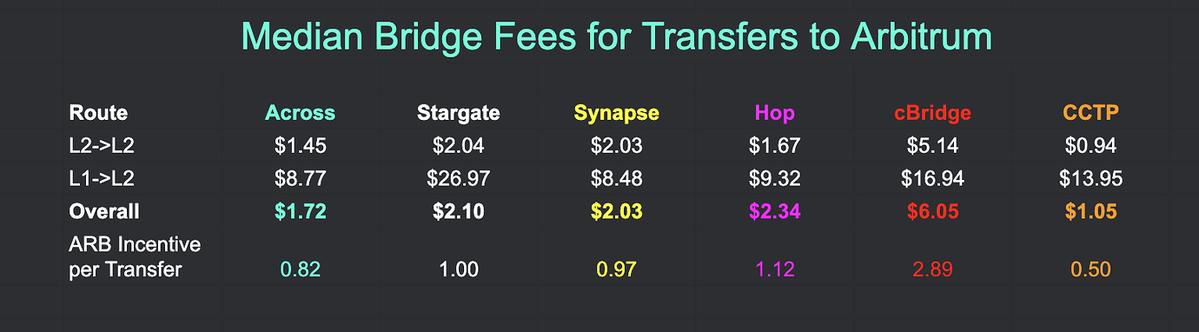

除了支付中繼貸款的費用外, LP 還要收取一筆費用。 Across 基於意圖的架構還支持 Gas 優化,在確認目標鏈交易後,在支付給中繼的結算階段時,會將多筆交易打包為一筆交易,從而提高資本效率。

小結

這就是 Across 的創新之處,Across 通過意圖架構可以非常快速地滿足用戶訂單,用戶資金被託管在協議中,只有在協議驗證用戶意圖得到滿足後才會釋放給中繼者。通過將緊急部分(填寫用戶訂單)與複雜部分(消息驗證)解耦,把棘手的驗證部分在完成用戶訂單之後再進行。所需權衡的部分只是中繼者必須在短時間內借出資金,事實證明這是值得的。