“積分”是不可持續的。

EIGEN空投引發了關於私人市場和公開市場之間裂痕的討論。基於積分、大型私人融資、高FDV空投的模式正在給加密行業帶來結構性問題。

變成數十億美元,低流通量代幣的積分計劃並不是一個穩定的平衡,但我們仍然發現自己被一系列因素所包圍:風險投資過剩,缺乏新進入者,以及專橫的監管機構。

圍繞代幣發行的敘事總是在不斷變化,以下是我們看到的主要時代:

•2013年:PoW分叉和公平發行

•2017年:ICO

•2020年:流動性挖礦時代(DeFi Summer)

•2021年:NFT Mint

•2024:積分和空投

每種新的代幣分發機制都有其優點,也都有其缺點。可悲的是,這個特殊的元開始於一個結構性零售劣勢的地方,這是盤旋在行業上空的無情監管聚光燈的自然結果。

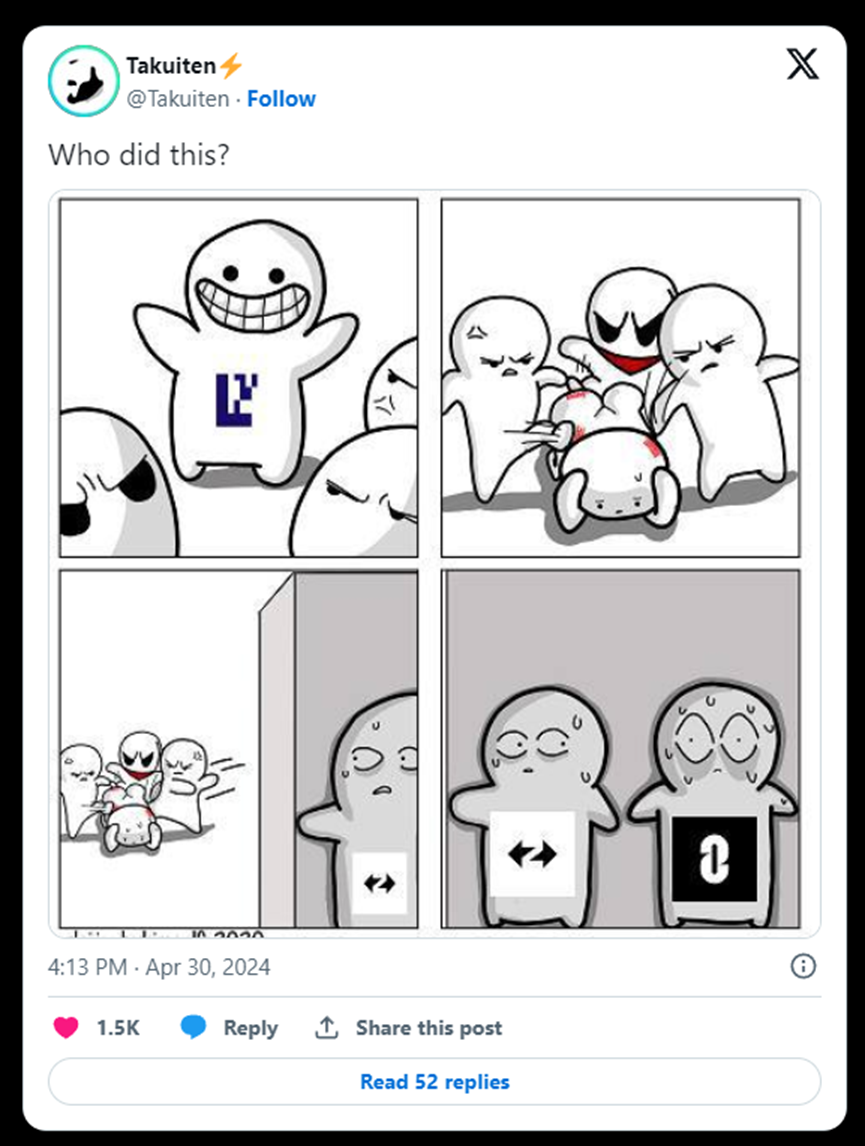

https://x.com/Takuiten/status/1785220889161998635

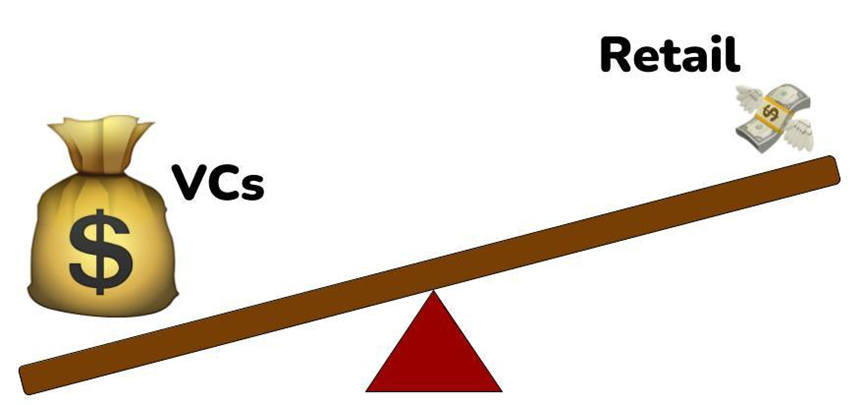

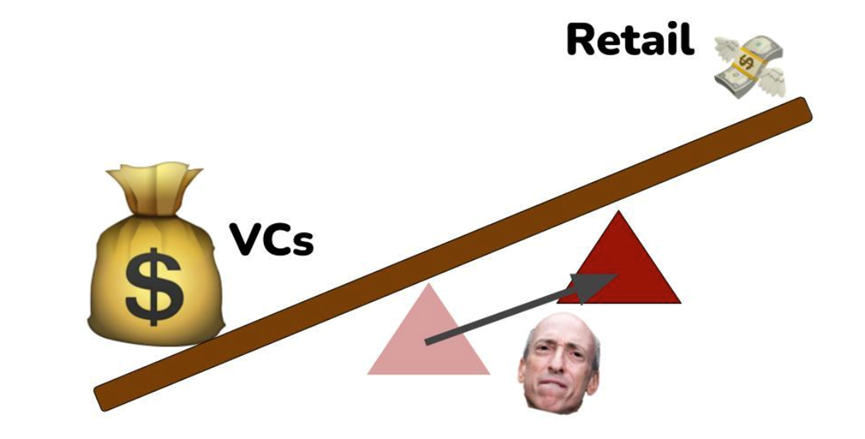

大量的風險投資與散戶

目前,加密行業的風險資本供過於求。儘管對於風險投資融資來說,2023年是糟糕的一年,但2021年的融資仍有大量資金,總的來說,加密貨幣領域的風險投融資是一項持續的活動。

目前,大量資金充足的風投公司仍願意以數十億美元的估值繼續領投,這意味著加密初創公司有空間越來越長時間地保持私有化。這當然是合理的,因為如果代幣目前的發行價格是上次融資的幾倍,那麼即使是後期的風投仍然可以找到一筆不錯的交易。

問題是,當一家初創公司以10億到100億美元的價格發行公共代幣時,大部分的好處已經被早期的各方發現了——也就是說,沒有人會通過購買100億美元的代幣而致富。

由於在結構上對公共市場資本不利,加密行業的氛圍正在惡化。

人們希望與他們的網絡朋友一起致富,並圍繞這一活動形成強大的在線社區和友誼。這是加密貨幣的承諾,而這一承諾目前還沒有實現。

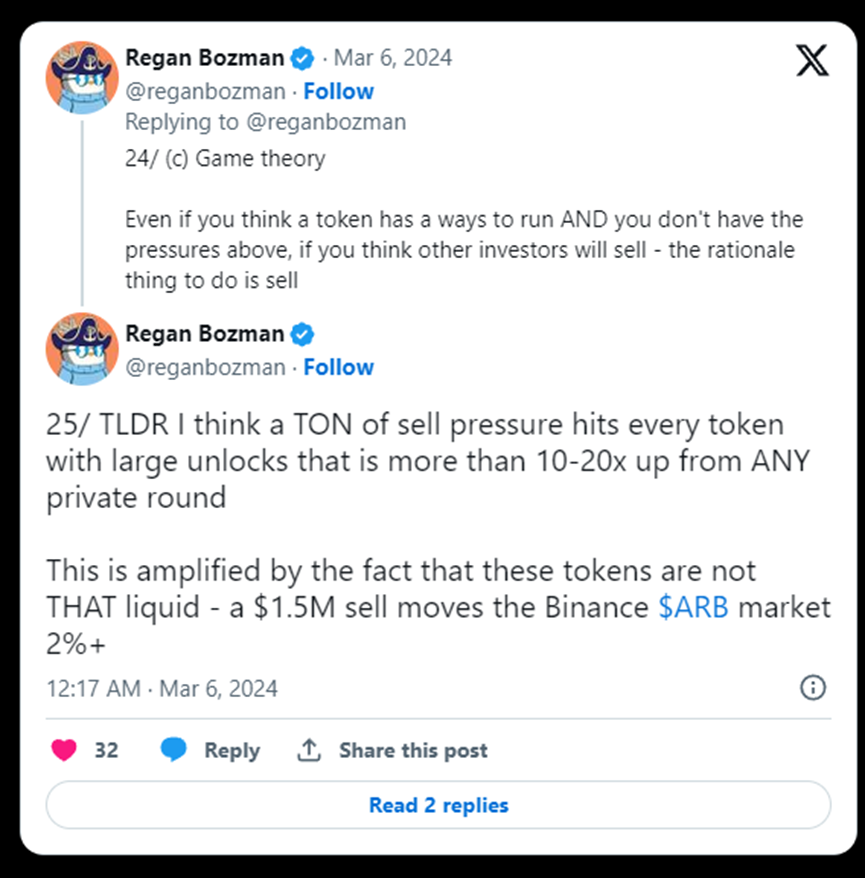

https://x.com/reganbozman/status/1781333623444300150

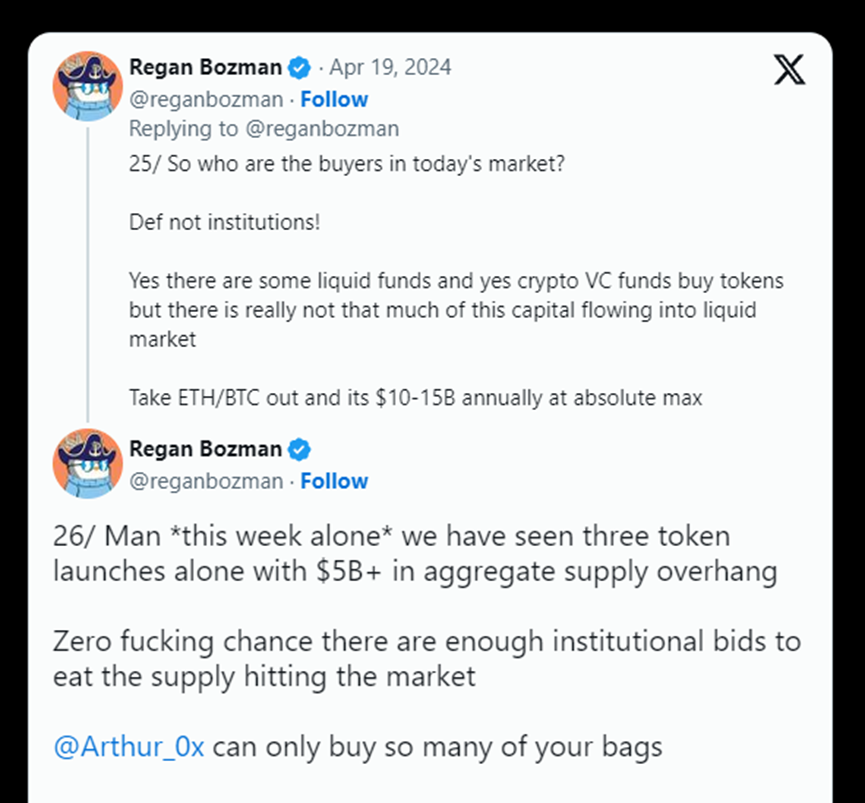

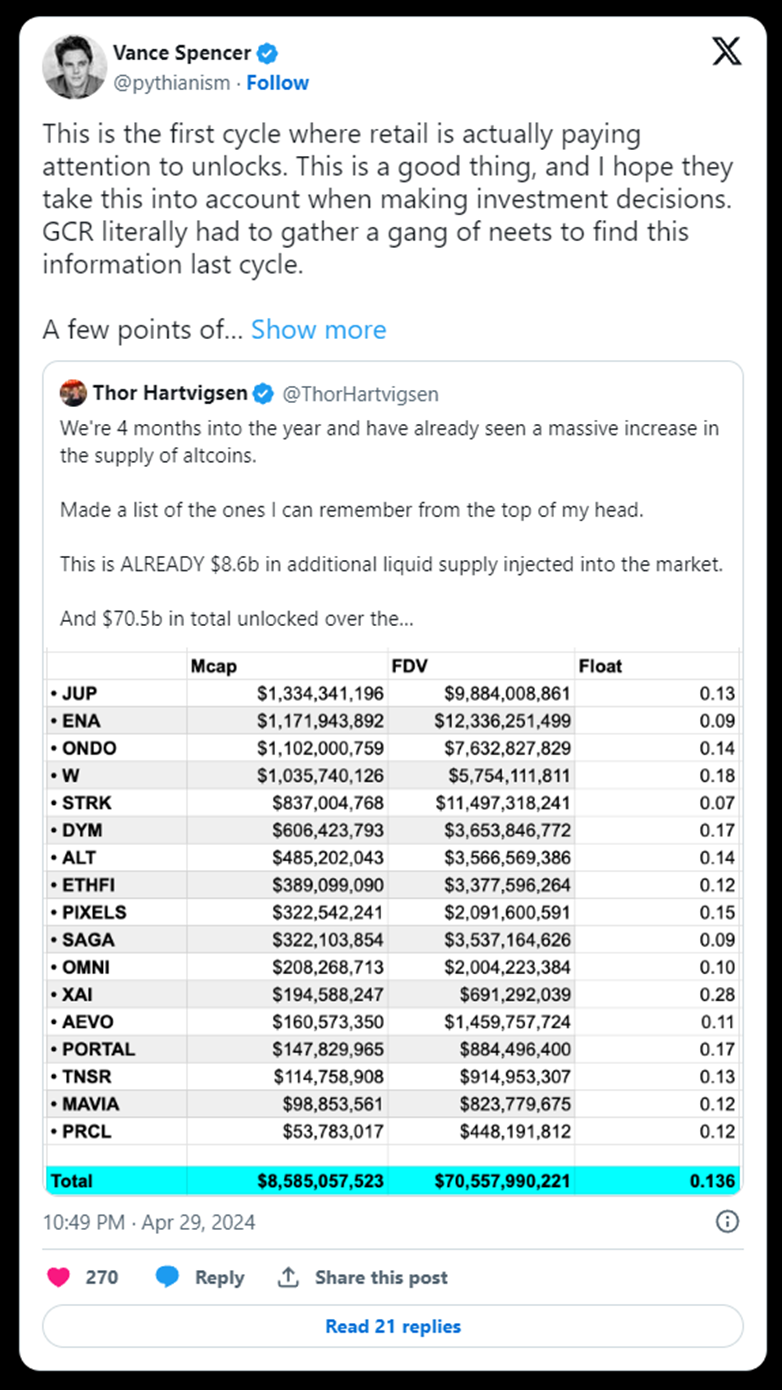

數十億的解鎖,沒有新進入者

下面這些數據應該會讓你三思而後行:

•Vance的餐巾紙數學表明,在2024+2025年,來自風投的拋售壓力將達到2000億至3000億美元

https://x.com/pythianism/status/1784958268420522195

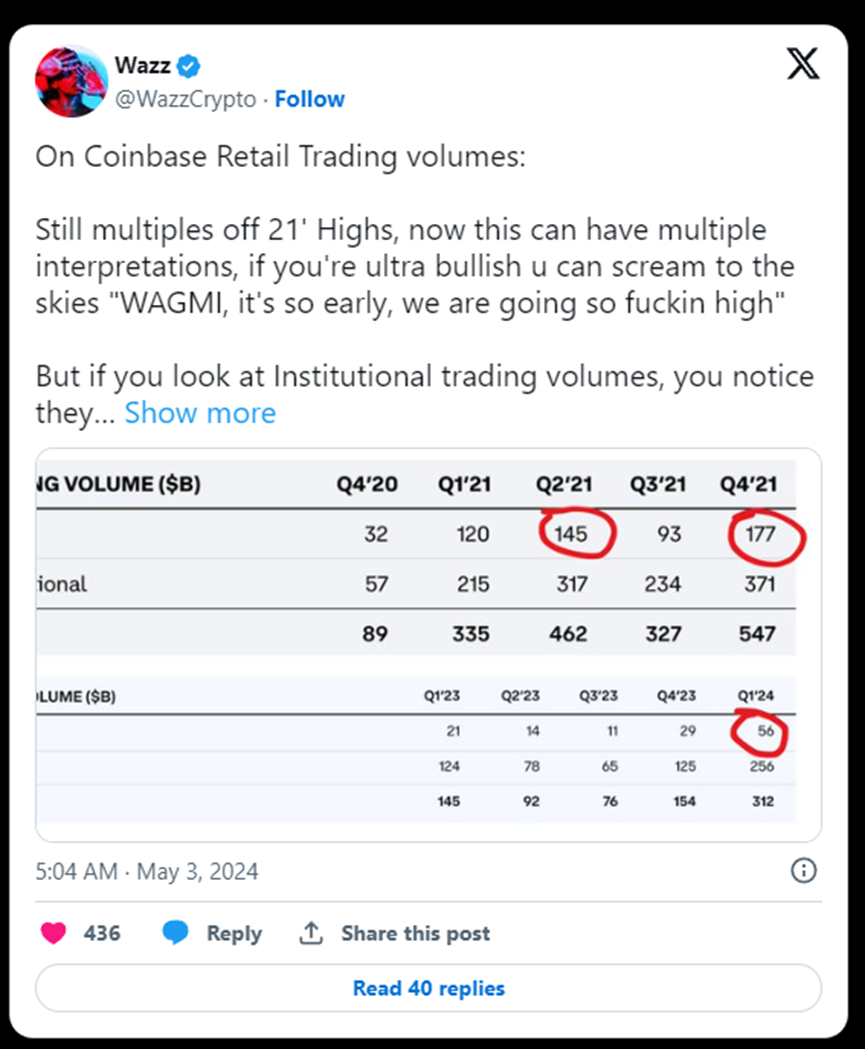

•Coinbase的第二季度報告進一步證明,新的市場進入者並不存在,至少在規模上不存在

https://x.com/WazzCrypto/status/1786139849197551637

•由於這個週期沒有大量的新進入者,風投資本大大超過了對這些資本成果的需求。

https://x.com/reganbozman/status/1765048896638824681

由於散戶主要擁有加密資產的長尾,因此通過比特幣ETF進入的機構流動性不會競標這些市場。加密貨幣原住民在拉里·芬克(Larry Fink)上傾銷了他們購買的14000美元BTC的資本回收可以在一段時間內支撐這些資產,但這都是來自具有PVP能力的玩家的內部資本,他們知道解鎖是如何運作的,以及如何避免它們。

美國SEC的影響

通過限制初創公司更自由地籌集資金和分發代幣的能力,SEC鼓勵資本流入監管約束較少的私人市場。

SEC對代幣本質的腐敗和霸道性正在削弱公開市場上的資本價值,因為初創公司無法在不引發法律團隊大規模變更的情況下將其代幣交易到公開市場資本。

加密貨幣走向合規

隨著加密技術的發展,它已經慢慢變得更加合規。

當我進入加密貨幣領域時,在2017年的ICO熱潮中,ICO被吹捧為一種使投資民主化和獲得資本的方式。ICO當然演變成了一種被利用的騙局,但儘管如此,它還是一個故事,迫使我和許多其他人認識到加密技術可以給世界帶來的潛力。但當監管機構明顯將這些交易視為未註冊證券銷售時,ICO就結束了。

隨後,該行業轉向流動性挖礦,也經歷了類似的過程。

每個週期,加密設法混淆其向公眾分發代幣的方法,並且每個週期,隱藏這個過程變得更加困難。這個過程對項目的去中心化和我們行業的性質至關重要。

這個週期是我們所見過的最無情的監管焦點,因此,風投資助的初創公司的律師面臨著該行業有史以來最大的合規挑戰:向公眾分發代幣,而不會被監管機構起訴。

打破平衡

監管合規使公私市場的支點向私營方傾斜,因為初創公司可以選擇接受風險投資,而不是可能違反證券法。

平衡私人資本與公共資本的支點的位置取決於監管機構對加密市場的扼制力度。

•如果沒有投資者認證法,那麼這個支點會更加平衡。

•如果有一條明確的監管途徑來合規發行代幣,那麼公開市場和私人市場之間的差異就會變小。

•如果美國證券交易委員會沒有參與對加密貨幣的戰爭,那麼我們將擁有更加公平和有序的市場。

由於美國證券交易委員會不會提供明確的道路規則,我們最終會得到一個複雜而令人費解的“積分”,這讓任何人都不滿意。

積分是不公平的、無序的市場

“積分”讓零售用戶無法清楚地知道他們實際收到了什麼,因為如果有一個明確的積分實際是什麼(對代幣的申領),團隊就會暴露自己可能違反證券法(從傲慢和腐敗的SEC監管機構的角度來看)。

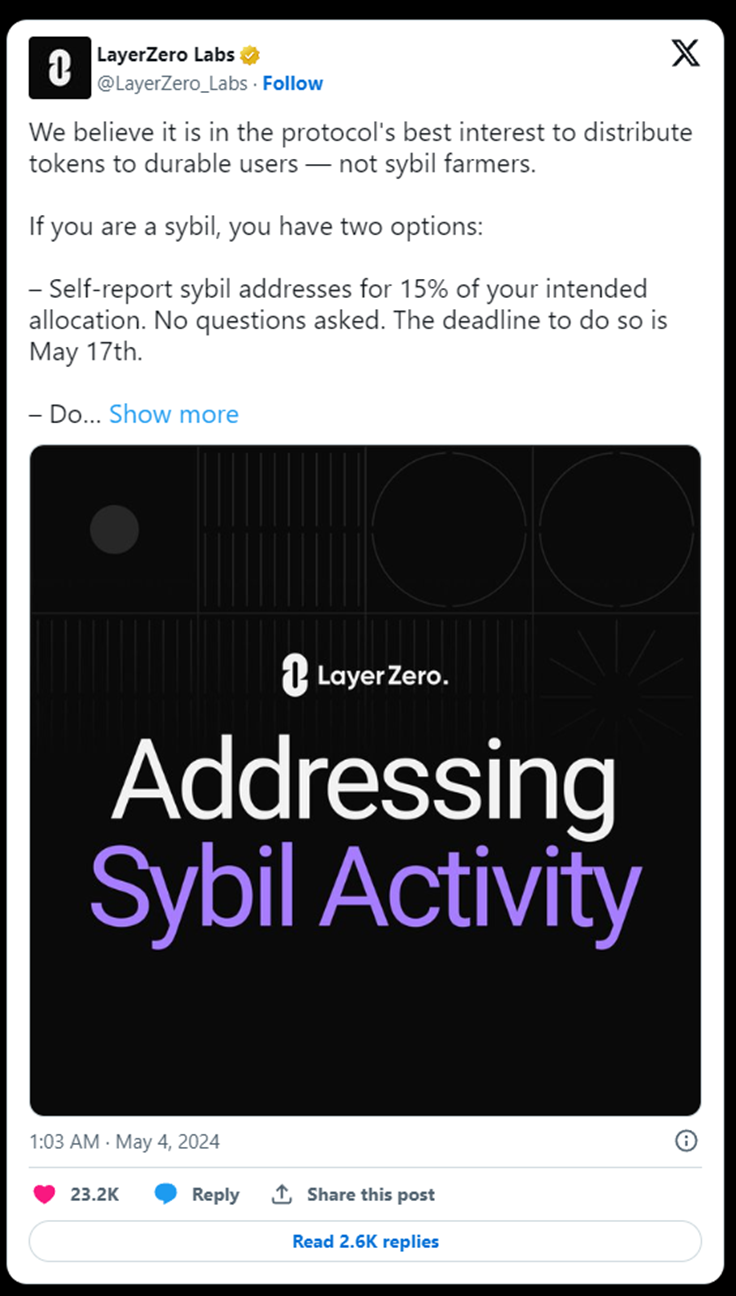

積分不提供投資者保護,因為為了提供投資者保護,這個過程首先需要獲得監管合法性。由於這個極其糟糕的結論,我們發現了女巫與社區的爭論,LayerZero陷入了進退兩難的境地。

https://x.com/LayerZero_Labs/status/1786441554816532646

LayerZero最近宣佈了一項計劃,讓空投的女巫自我報告他們對即將到來的LayerZero空投的女巫攻擊,這引發了Kain Warwick寫了這篇文章,為女巫辯護,因為這群人大力支持LayerZero的指標,並提高了LayerZero在市場上的感知地位。

實際上,社區成員和女巫之間沒有界限。由於普通的加密貨幣參與者無法參與私人市場,他們獲得曝光的唯一方法就是在他們想要代幣的平臺上進行承諾和有意義的活動。

在沒有簡單地讓小投資者在早期的加密項目中寫小支票的情況下,目前的代幣發行迫使用戶對他們看好的項目進行拋售。因此,在這個週期中,沒有一個“社區”像 2020 年的 LINK 或 2023 年的 SOL 那樣聯合起來致富。目前的代幣發行並沒有為社區提供以低估值獲得早期敞口的支持。

作為回應,Twitter上的暴民對空投創業公司的攻擊越來越普遍——這是社區無法表達他們作為項目有效利益相關者的願望的一個合乎邏輯的結果。“沒有代表權就不徵稅!”

這還不包括另一條潛伏在草叢中的蛇:唯利是圖的資本剝削性地挖掘代幣以供拋售。小投資者沒有能力投資初創公司的早期階段,這些高度結盟的投資者不得不與有毒的僱傭兵礦工競爭空投,這兩者之間沒有任何明顯的區別。

做不到的平衡

“積分”已經變得過於明確而難以持續。SEC和騙子都來支持它,兩者都試圖利用它來為自己謀利。

我們將不得不轉向一個不同的策略,希望一個更深思熟慮的策略,讓許多早期的社區利益相關者變得富有,同時也不會引發SEC的憤怒。可悲的是,如果沒有對代幣發行的監管,這是一個白日夢。