要點:

- 監管影響和市場適應:SEC 對 Uniswap 的審查凸顯了 DEX 面臨的監管障礙,而 USDC 脫鉤等市場事件考驗了這些平臺的彈性和適應性。

- 交易量增長:DEX 的交易量增長,Uniswap 的季度交易量在 2024 年第一季度增至 840 億美元

- Curve 面臨的挑戰:儘管利用率正在上升,但 Curve Finance 的流動性和交易量較峰值有所下降。

介紹

去中心化交易所(DEX)構成了數字資產生態系統中基礎設施的核心部分。它們充當鏈上經濟的門戶,促進跨市場的上市、交易和流動性提供,而無需中介機構。 Uniswap 於 2018 年首次亮相,標誌著流動性池和自動做市商(AMM)使用的開創性發展,該模式此後已被眾多 DEX 廣泛採用。隨著去中心化交易所的數量和成熟度不斷發展,評估其採用情況可以深入瞭解加密貨幣基礎設施的關鍵組成部分。

在本期 Coin Metrics 的網絡狀況中,我們採用數據驅動的方法來探索以太坊去中心化交易所的活動,檢查流動性、交易量以及塑造 DEX 格局的趨勢。

去中心化交易所和 AMM 的特性

鑑於美國證券交易委員會 (SEC) 最近向 Uniswap Labs 發佈的 Wells 通知,強調 DEX 的獨特特徵至關重要。儘管具體問題尚未完全披露,但 SEC 可能讓 DEX 接受監管的意圖反映了針對 Coinbase 和 Binance 等主要中心化交易所所採取的行動,特別是在交易資產的證券分類方面。然而,去中心化交易所與中心化交易所有著根本的不同。

大多數 DEX 的核心是自動化做市商(AMM)。與依賴集中訂單簿和做市商來匹配交易對手的傳統交易所不同,AMM 使用定價算法來管理池中代幣的價格和流動性。這些資金池由流動性提供者(LP)提供資金,流動性提供者根據其貢獻賺取相應的交易費,從而營造了一個用戶保持對其資金控制的環境。這與中心化交易所(CEX)的託管性質形成鮮明對比。因此,DEX 的無需許可、自主和非託管性質,由開源智能合約代碼管理,使其有別於受到更嚴格監管審查的平臺。

以下部分將深入研究以太坊生態系統中一些最大的 DEX,重點關注它們的演變和使用,並得到 Coin Metrics 的 DEX 市場數據和網絡數據的支持。

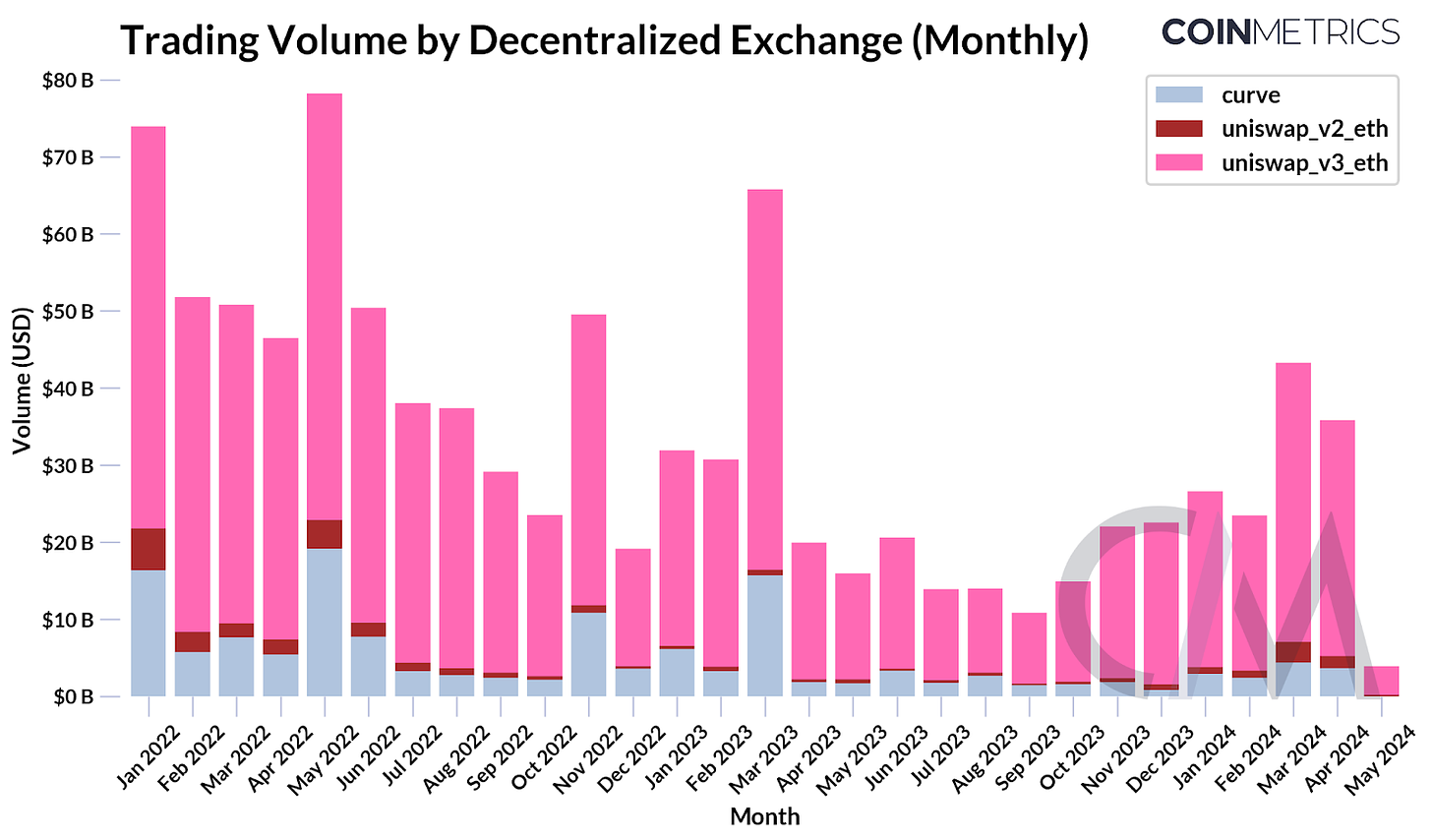

交易量上升

主要去中心化交易所(DEX)的交易量目前呈上升趨勢。儘管市場波動偶爾會刺激活動激增,但去年大部分時間交易量仍然低迷,月交易量平均約為 15B 美元左右。然而,自 10 月以來,Uniswap 的季度交易量在 2023 年第四季度達到了 $54B,在 2024 年第一季度達到了 $84B。Curve Finance 的交易量也在上升,儘管尚未達到 USDC 脫鉤之前的水平。 2023 年 3 月。

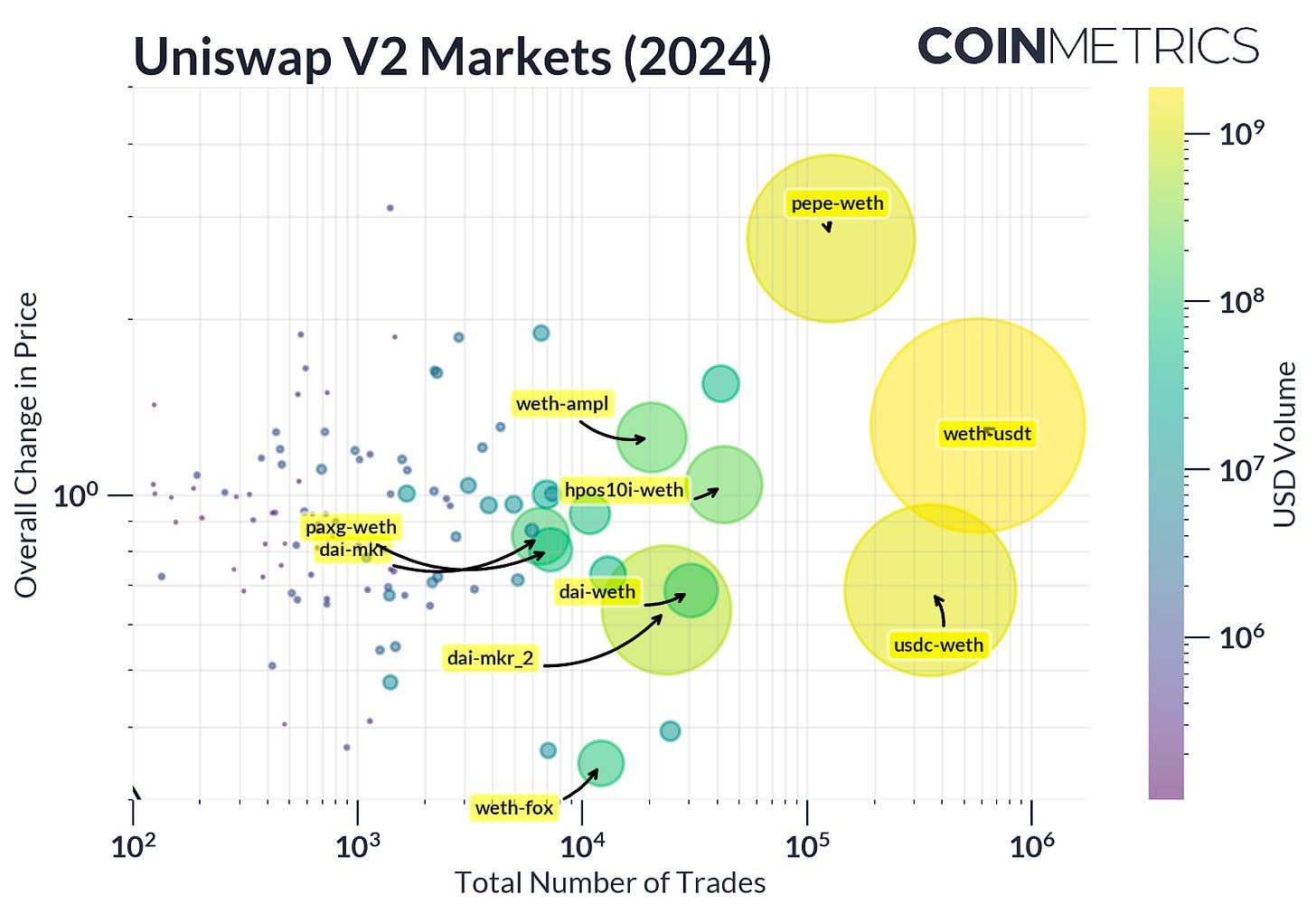

Uniswap — 最大的市場 和流動性池

如今,Uniswap 已成為交易量最大的去中心化交易所,累計交易量已超過 2T 美元。它被視為整個去中心化金融(DeFi)領域擴張的基石。隨著每一次協議迭代,Uniswap 的流動性提供模型都取得了一些進步。

Uniswap v2於 2020 年推出,利用恆定乘積不變量 ( x * y = k) 提供了基礎 AMM 平臺。該版本通過確保即使在不太活躍的市場中的流動性來促進代幣交換,其創建市場(也稱為礦池)的無需許可的過程使其成為從藍籌股到 memecoin 等各種貨幣對的培育土壤。雖然交易量與 Uniswap v3 不匹配,但 Uniswap v2 上的幾個礦池擁有更多的交易量,有利於新上市的代幣和被動流動性提供者。然而,這也帶來了挑戰,例如容易受到最大可提取價值(MEV)形式的影響,由於必須在整個價格範圍內分配資本而降低資本效率,以及潛在的無常損失,從而減少流動性提供者的收益。

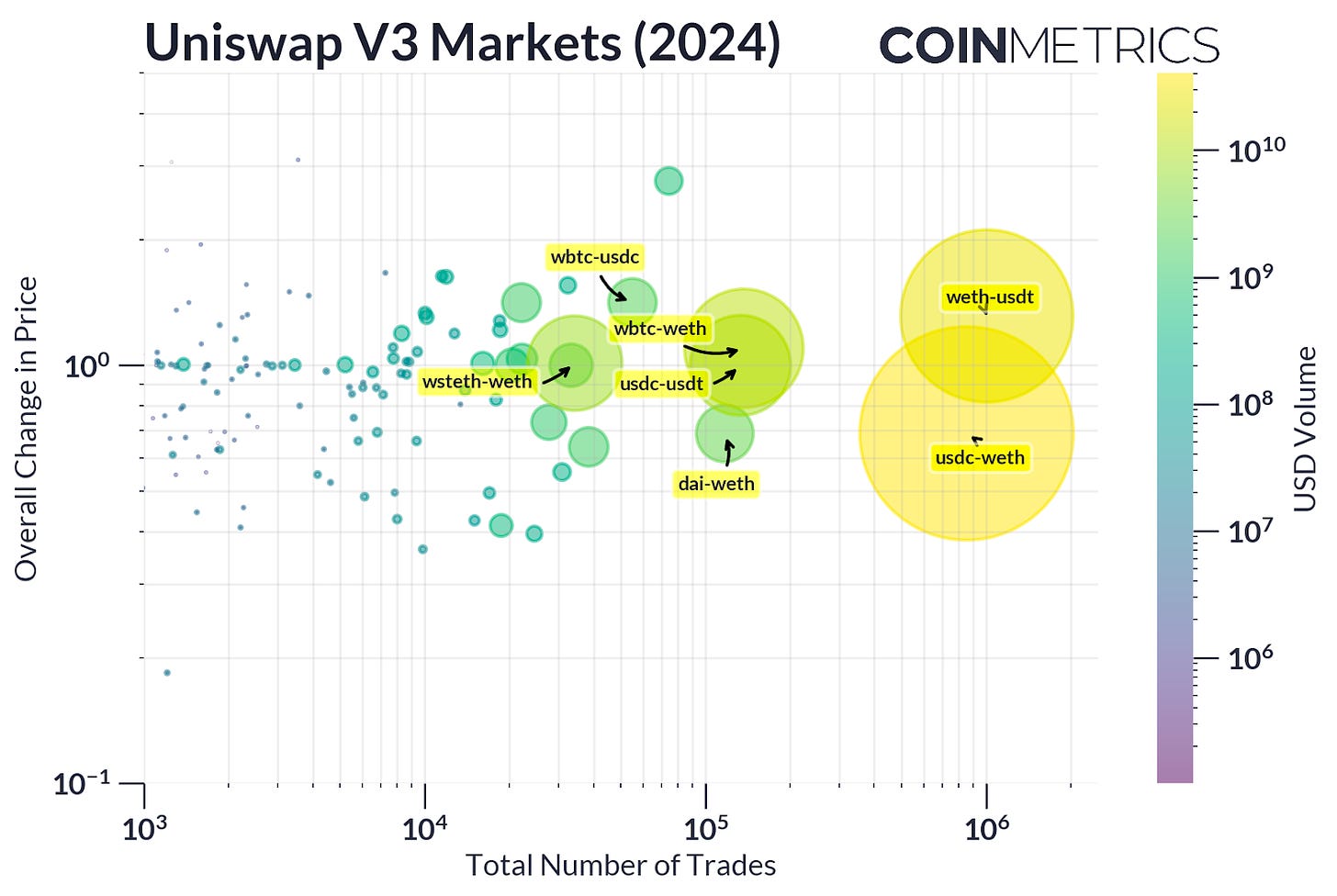

Uniswap v3 通過其集中的流動性模型解決了這些挑戰,允許有限合夥人在特定的價格範圍內分配資本。這一增強極大地提高了資本效率和有限合夥人回報,因為代幣儲備只需要在最需要流動性的規定價格範圍內維持。如下圖所示,該機制顯著增加了穩定幣市場的流動性。

Uniswap v3 還引入了費用等級(0.1%、0.05%、0.3% 和 1%),增加了各個池的交易體驗的粒度。這項創新為有限合夥人和交換者提供了更有效地管理風險的選擇,使他們能夠根據市場波動或資產對的性質(無論是穩定還是波動較大)來調整風險敞口。

Circle 的 USDC 與打包的 ETH 配對(USDC-WETH 池)收取 0.05% 的費用,是 Uniswap v3 上流動性最強、交易最活躍的市場之一。由於交易成本低、價格波動性小以及兩種資產的受歡迎程度,該貨幣對吸引了更多的交易。這些因素使其成為對交易者和流動性提供者都有吸引力的選擇。

資料來源:Coin Metrics DEX 市場數據和ATLAS

Curve — 流動性相對低,利用率較高

與 Uniswap 類似,Curve Finance 是一家基於自動做市商 (AMM) 的 DEX,已成為類似價值資產的中心樞紐。在 Uniswap v3 集中流動性機制推出之前,穩定幣經常面臨流動性挑戰,流動性提供者(LP)賺取的費用相對較低。 Curve 於 2020 年推出,旨在通過其 StableSwap AMM 實現穩定幣之間的低滑點互換來解決這些問題。該系統獨特地將常量和不變量(x + y = k)與Uniswap 使用的常量積不變量(x * y = k)結合起來。因此,Curve 促進了穩定幣、打包資產和流動性質押代幣(LST)的多樣化市場,專注於較窄價格範圍內的深度流動性。

資料來源:Coin Metrics DeFi 資產負債表和實驗室

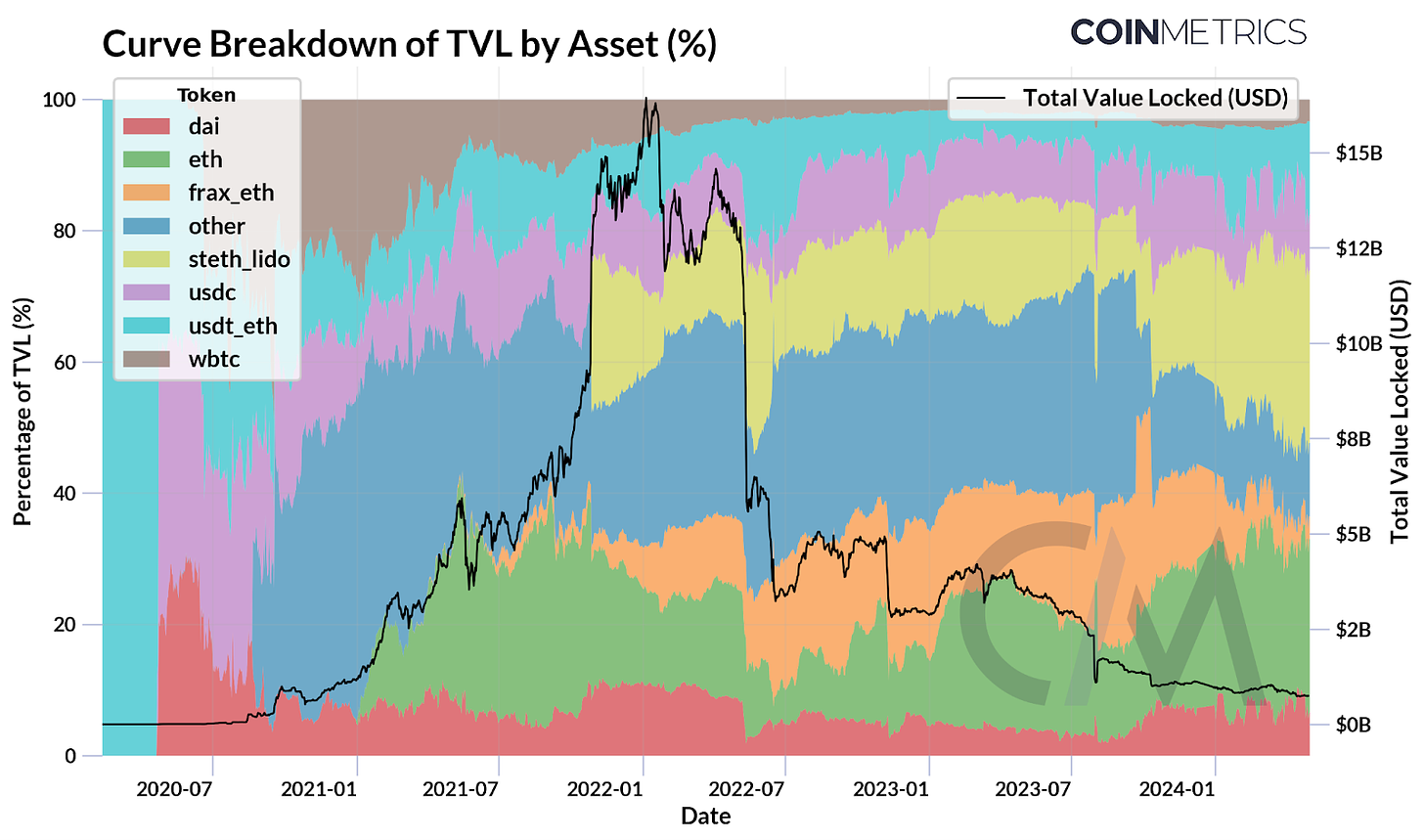

如上圖所示,Curve 智能合約中鎖定資產的總價值 (TVL) 於 2021 年迅速升至超過 $15B,隨後由於用戶對脫鉤信心喪失和漏洞利用而導致流動性外流。 2023年。隨著時間的推移,Curve 的流動性構成發生了變化,ETH(26%)、stETH(26%)和穩定幣(32%)構成了大部分流動性,而其他資產的主導地位有所下降。

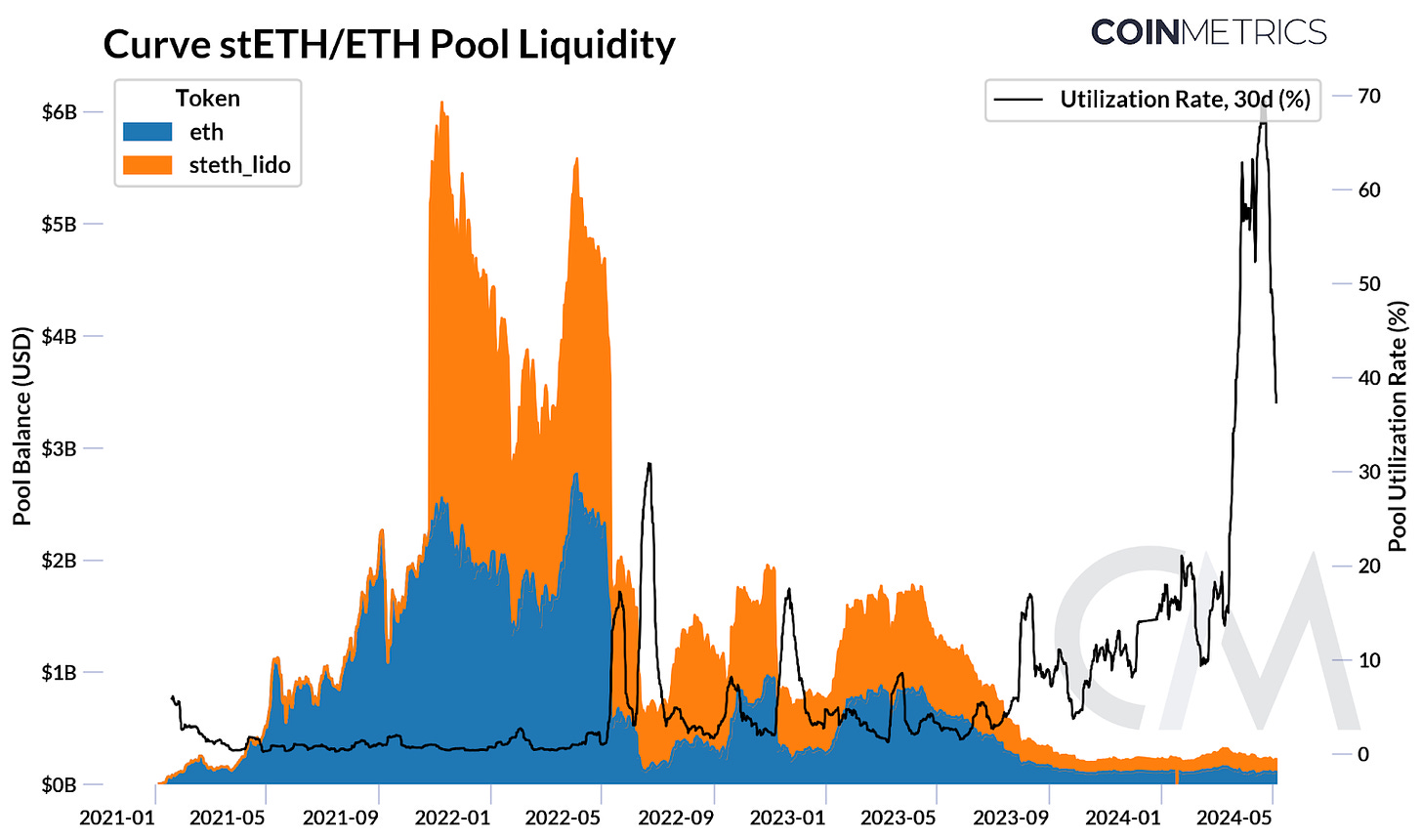

目前,stETH/ETH 池是 Curve 上最大的流動性池。 Curve 是 stETH 的主要樞紐,在Shapella 升級之前,大部分流動性都集中在此處。然而,自 2022 年 5 月stETH 脫鉤(當時 stETH 的價格與基礎 ETH 偏離約 6.5%)以及引入提款以來,情況發生了變化。流動性已擴展到其他 AMM 和 CEX,並且還有 stETH 流動性的一級市場。目前,該池中的流動性約為 2.2 億美元,明顯低於 2022 年初 6B 美元的峰值。

資料來源:Coin Metrics Labs

然而,流動性或鎖定總價值 (TVL)本身並不能反映全部情況。資金池的利用率(代表有多少存入的流動性正在被積極使用/交易)正在上升。該指標可通過我們的DeFi 資產負債表端點獲取,適用於 Aave 等貨幣市場和 Curve 等 DEX 等貨幣市場的流動性池,可以更有效地捕捉這些協議的財務健康狀況。

資料來源:Coin Metrics Labs

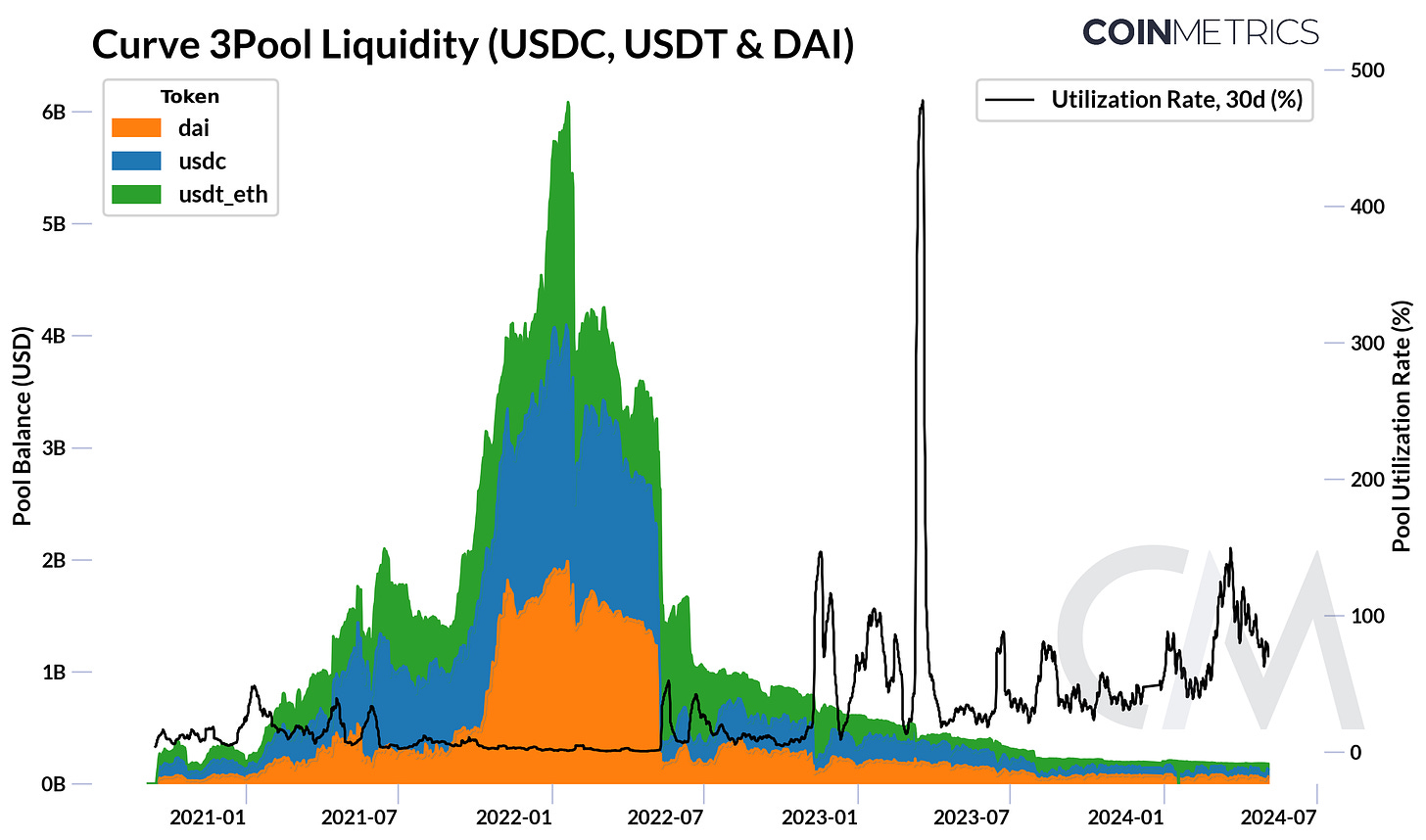

由於專注於錨定資產,USDC、USDT 和 DAI 等穩定幣在該平臺上獲得了關注,並形成了最大的穩定幣池,稱為 3Pool。 Terra 的 UST 和 Circle 的 USDC 脫鉤導致投資者信心喪失,導致流動性枯竭。然而,最近加入競爭的幾種穩定幣,例如 PayPal 的 PYUSD、FRAX 以及 MakerDAO 的 sDai 和 Ethena 的 USDe 等收益產品,已經在交易所取得了進展。 Curve 還不斷發展以適應波動性資產,具有費用等動態參數以及創建具有不同波動性特徵的多資產池的能力。雖然波動性資產沒有像穩定幣那樣受到關注,但這種靈活性影響了 Balancer 等其他著名 DEX 的設計。

協議和網絡費用的影響

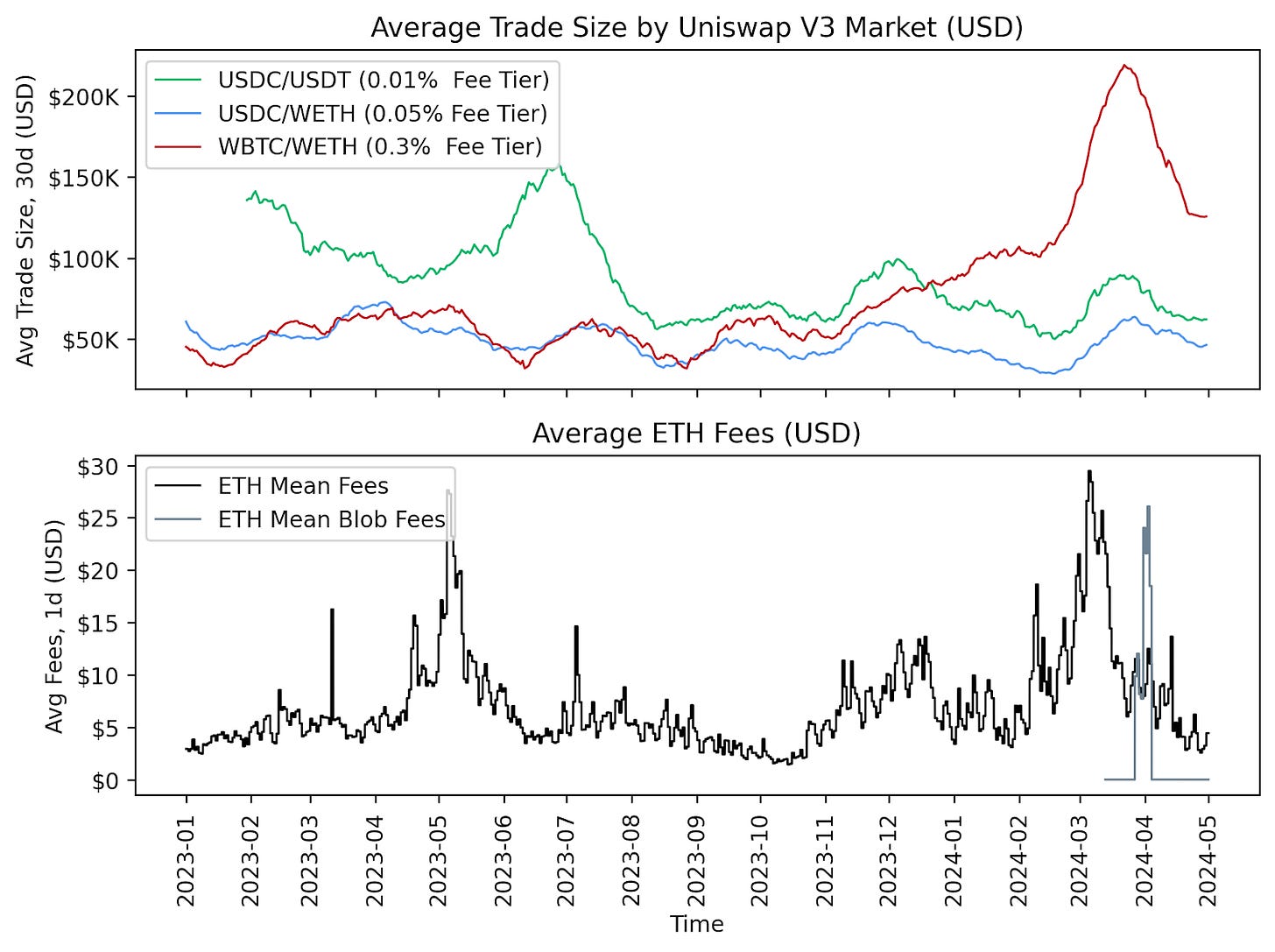

協議級別(即 Uniswap v3)的交易費用和網絡級別(即以太坊主網或 Layer-2)的交易費用可以影響 DEX 上交易者和流動性提供者的行為。在下圖中,我們可以觀察到,與較低費用等級(例如 USDC/USDT 的 0.01% 費用等級)相比,較高費用等級(例如 Uniswap v3 上 WBTC/WETH 貨幣對的 0.3% 費用等級)往往具有更大的平均交易規模一對。除了外部市場條件和交易成本之外,這些費用等級還直接影響互換者和流動性提供者(LP)的風險和回報之間的權衡。

網絡交易費用是 DEX 用戶的額外費用。以太坊主網上的高交易費用更適合規模較大且頻率較低的交易,因為固定成本可以分攤到較大的交易規模上。另一方面,Dencun升級的實施和Layer-2解決方案的爆炸意味著優先考慮速度和低成本的用戶可以在不被定價的情況下進行交易,而那些需要基礎層安全性的用戶可以利用以太坊的L1 。

塑造 DEX 格局的趨勢

隨著以太坊和 Solana 等第一層區塊鏈上的大量彙總降低了交易費用,DEX 正在跨多個網絡擴展。 Uniswap v3 已部署在 16 個不同的鏈上。一些 Layer-2 託管原生 DEX,例如 Coinbase Base 網絡上最大的交易所 Aerodrome,允許用戶遍歷整個生態系統,而其他一些則採用混合 AMM 或基於訂單簿的 DEX,例如 Raydium 和 Hyperliquid,利用其高吞吐量和低費用。這種多樣性迎合了 DeFi 領域具有不同風險狀況和偏好的用戶,並將隨著 Rollup 和 L1 的成熟而繼續發展。

Uniswap 還準備發佈其第四次迭代,引入“單例”架構,其中所有池都位於單個智能合約中。這將大大降低天然氣成本,因為在進行交換時代幣不需要在單獨的池合約之間移動。Uniswap v4還引入了“hooks”,使開發人員能夠自定義池功能和執行,擴展協議的靈活性以構建鏈上限價訂單、防止 MEV 的工具或用於代幣化真實資產交易的自定義邏輯( RWA)。總體而言,趨勢表明 DEX 變得更加普遍,擴大其在網絡上的影響力,同時滿足更廣泛的交易者和流動性提供者的需求。

結論

Uniswap 和 Curve Finance 等去中心化交易所的發展凸顯了 DeFi 領域的重大進步,特別是在提高流動性管理和交易效率方面。這些發展不僅迎合了廣泛的交易者偏好和風險狀況,而且還預示著去中心化交易環境的強勁未來,其中可訪問性和效率將繼續推動加密生態系統的廣泛採用。隨著 DeFi 生態系統的成熟,圍繞 DEX 的監管環境及其採用趨勢將繼續發展。