今日

情報

市場

賺取

設定

帳戶

主題選擇

普通主题

深色主题

語言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

發掘 Web3 新機會

App Store

Google Play

登入

大宇

263,171個推特粉絲

關注

📙纯粹二级、不接商务 📍不滞于物,自此精修

動態

喊單分析

大宇

這是我見過的最好的 rklb 研究 我不知道是誰寫得這麼好 mp.weixin.qq.com/s/PBEkniy4lsV...…

大宇

主題貼

#主題貼#

我有一個朋友念力極其強大:他總是相信自己會不斷成功。有意思的是,他也確實因為這種強大的念力而取得一個又一個成功。 我思考後面的底層邏輯應該是:強大念力導致偏執行動,偏執行動引向更大成功。 這也可能是為什麼馬斯克說:樂觀的錯誤,好過悲觀的正確。

大宇

機器人最重要的是AI,現在XAI被SPACEX收購,那麼一個合理的推測是:特斯拉也應該會被收購。 這好像才是符合“第一性原理”的做法,方便特斯拉未來10年最重要的機器人大腦協同。 猜測這會發生在SPACEX市值越來越大,而特斯拉市值下跌的時候。

SPACEX

7.51%

大宇

主題貼

#主題貼#

在人工智慧的浪潮席捲人類文明,帶來世代更迭之際,英雄們在各地湧現,每個人都滿懷熱情地向上奮鬥——怎能袖手旁觀呢?

CIV

0%

大宇

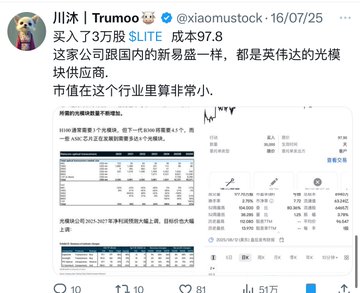

我也有一個感觸是,很多時候能拿住的根本原因是賣飛過,痛了——尤其是自己波來波去越波越貴… 但看川沐的推文,還有一個感慨是:只有懂了才能拿住。 他談存儲、光互聯這些,我肯定刷到過,只是當時應該還在MEME的屎裡淘金,等上面發話,一點也不懂。 現在回頭看看,真是段蠢得讓人懷念的日子。 twitter.com/BTCdayu/status/205...

BTC

0.93%

大宇

國內車企是真難,價格降、銷量跌、利潤跌、股票跌,互相之間卷得昏天黑地,不光企業難,政府也被搞了。 比如那個花5億做LOGO的張勇的哪吒汽車,讓多個地方政府投資的幾十億打了水漂。 理想現在頂著壓力在轉型AI,這也是一條極難的路——但也可能是生存下來的唯一的路。

大宇

任何通過合法途徑在金融市場賺錢的人, 在某種程度上,可能都有值得我們學習的地方。

Loading..