今日

情報

市場

賺取

設定

帳戶

主題選擇

普通主题

深色主题

語言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

發掘 Web3 新機會

App Store

Google Play

登入

Jeff Dorman

44,183個推特粉絲

關注

CIO @arca - digital assets investing | Former COO of Harvest Exchange | Former Lehman, Merrill, Citadel | Huge Cleveland Sports Fan | CFA charterholder

動態

Jeff Dorman

03-17

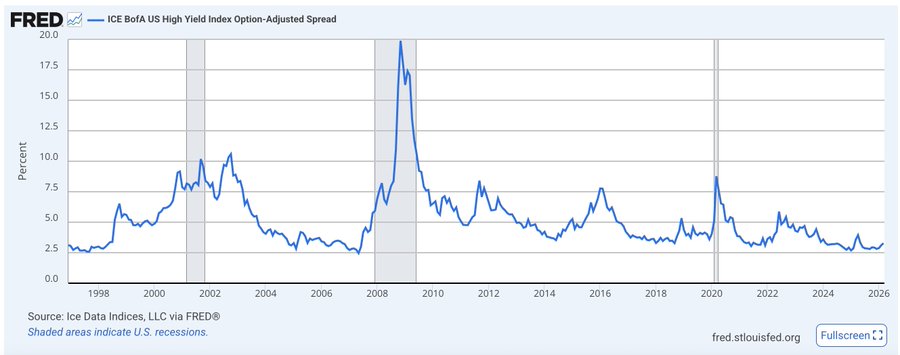

“私募信貸資金外流,流動性不足以滿足贖回需求”與“信貸基本面惡化,違約率上升”之間存在巨大差異。 私募信貸/股權市場(以 $APO 和 $ARES 為代表)的定價反映了資產管理規模 (AUM) 下降和贖回費用降低的情況。 高收益信貸指數的定價則……幾乎沒有反映任何變化。幾乎沒有波動。 這或許是一個預兆,但我記憶中只有 2022 年是股票市場大幅回調時,股票價格領先於信貸價格下跌的唯一一次。通常情況下,信貸價格會領先於股票價格下跌,而優質的信貸產品本身並無大礙。

ARES

0%

Jeff Dorman

03-13

加密代幣優於股權。我們只是忘記了如何證明這一點。 看看$HYPE。沒錯,它的估值方式和股權估值一樣,都是以營收為基礎的。 但它也提供交易折扣、支付 L1 線路的 Gas 費用,並保障網絡安全。 同時,它還具備全球可訪問性和全天候交易功能。 以某種法律結構包裹的股權無法做到這些。* 問題在於,用市銷率來評估項目的做法盛行,現在每個人都把代幣和股票進行比較。 經過多年過度承諾的代幣經濟學和過分吹捧的路線圖之後,這種情況是可以理解的。 但如果項目能夠真正創造實際用途,代幣的上限將高於股權。 L1 交易就是一個明顯的例子。這就是為什麼僅僅根據手續費來評估ETH是愚蠢的。 Aave、Fluid 或 Morpho 可以為代幣質押者提供更好的費率(我知道這很難實現,但這只是一個例子)。 Polymarket 可以使用 POLY 作為真值預言機,而不是依賴UMA。 Curve 和 Velodrome 證明,即使是不需要代幣就能運行的去中心化交易所 (DEX) 也可以圍繞代幣構建真正的實用性。 代幣經濟學創新需要回歸。 至少應該將股權代幣化。完全走鏈下架構只會是倒退。

HYPE

1.13%

Jeff Dorman

03-12

主題貼

#主題貼#

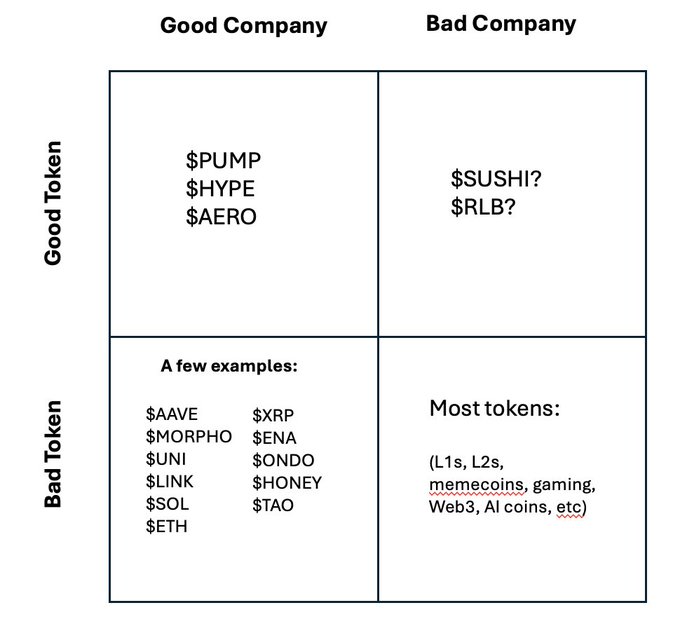

代幣收益仍然如此高度相關,這真令人尷尬。 第一象限(項目好,代幣也好)的公司最多隻有 5-10 家。如果你的投資組合裡沒有這些公司,我很好奇你投資的標準是什麼。 第三象限(公司好,代幣差)的公司屈指可數。我能理解有人會冒險投資這些公司,因為他們或許有一天會修復代幣,或者公司規模會增長百倍,代幣也會變得有價值。但是,如果代幣幾乎無法從項目當前的增長中獲得任何經濟價值,那麼持續投資就很難讓人信服。 第二象限(試圖善待代幣持有者但最終失敗的公司)的例子不多。 這就引出了第四象限——大多數代幣都位於這裡。我真的不明白這些代幣是如何存活下來的。如果你的項目沒有收入、沒有用戶、沒有增長,代幣也沒有任何經濟價值——你憑什麼還持有它?現在有太多更好的投資選擇。 twitter.com/jdorman81/status/2...

Jeff Dorman

03-11

很明顯,未來幾年,幾乎所有金融領域都將基於區塊鏈技術發展。唯一真正的問題是,代幣與其他實體相比,究竟能創造多少價值。這將是下一輪競爭的焦點。

Mastercard

@Mastercard

03-11

Digital assets are entering a new phase. What once ran in parallel to existing financial systems is increasingly being applied to solve practical, real-world needs — often behind the scenes – from cross-border remittances to B2B money transfers. This creates new opportunities to

RAILS

16.42%

Jeff Dorman

03-04

週末地緣政治衝擊。 傳統市場休市。 加密貨幣市場實時反映市場情緒。 最新文章:當股市沉睡時,全天候交易的加密貨幣市場如何應對中東衝突👇 twitter.com/jdorman81/status/2...

Jeff Dorman

02-28

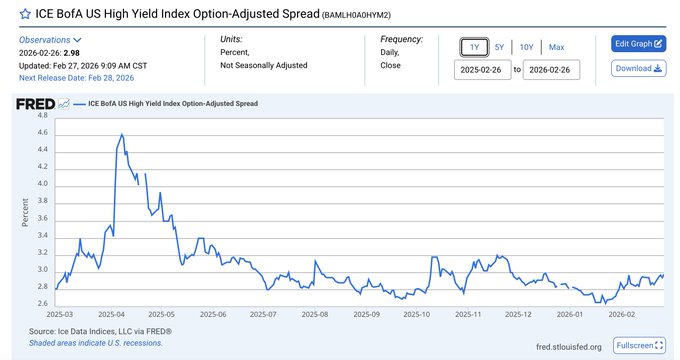

放眼全局……信貸狀況良好(目前為止) 國債收益率下降時,信用利差通常會擴大。 由於利差擴大的幅度不及國債收益率的下降幅度,因此絕對收益率實際上更低。 公司債券收益率 = 利差 + 國債收益率 twitter.com/jdorman81/status/2...

Jeff Dorman

02-27

市場:“@PumpFun 的溝通和投資者關係做得一塌糊塗。這居然是個有產品市場契合度 (PMF) 的加密貨幣產品?收入肯定是假的(儘管鏈上都能看到)。騙局!我要賣空/做空代幣。” 我:“也許他們知道自己在做什麼……讓價格保持低位 → 在這種低價位下,回購可以用同樣的美元收回更多代幣 → 供應量會更快減少(按目前的價格計算,第一年將減少 14% 以上,但實際上每年會減少約 33% 的供應量) → 按照這個速度,$PUMP 將在大約 3 年內攤銷至零流通代幣,因為供應量將基本為零 → 如果收入持續,價格從機制上講必然會上漲。” 當盈利實體利用自由現金流回購代幣時,最終的代幣持有者將獲勝。

Rodeo

@rodeo_crypro

02-27

cannot act like the pump teams complete lack of investor relations and information sharing hasnt played a role in its performance how dare pump demand to be taken seriously when their investors have to communicate for them (and leave questions completely unanswered)

PUMP

1.21%

Loading..