今日

情報

市場

賺取

設定

帳戶

主題選擇

普通主题

深色主题

語言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

發掘 Web3 新機會

App Store

Google Play

登入

2Lambroz 🐑 (🧑🍳🥩🤌)

30,486個推特粉絲

關注

🐑 anonymous twitter animal 🧑🍳🥩🤌 chat https://t.co/FJiT5h5Dp2 MTS podcast : https://t.co/AnplPRN2ze Also hosting @CryptoAppsPod

動態

2Lambroz 🐑 (🧑🍳🥩🤌)

03-31

上週,@fluentxyz 在 Fluent主網獲得了 5000 萬美元的流動性。 今天,我們鑄造了價值 5000 萬美元的USDC,兌換為 USDnr。 股票代碼為 $USDnr。

USDC

0%

2Lambroz 🐑 (🧑🍳🥩🤌)

03-30

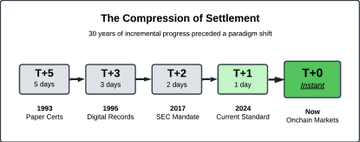

你知道為什麼交易金融(TradFi)如此迫切地想要上鍊嗎? 讓我用簡單易懂的方式來解釋@AriPingle 的觀點👇 你知道,當你今天買進一隻股票時,實際上你需要等待1-2個交易日才能真正擁有它。在這段時間裡,資金會被鎖定,風險會不斷累積,而中介機構也會從中抽取佣金。 區塊鏈上的T+0結算意味著交易即擁有所有權,即刻生效。無需等待,無需鎖定資金,也無需承擔交易對手風險。 此外,光是美國從T+2結算改為T+1結算,就釋放了每日20-30億美元的保證金。而T+0結算甚至有可能將這個數字降至零。 twitter.com/2lambro/status/203...

XCP

0%

2Lambroz 🐑 (🧑🍳🥩🤌)

03-23

在花了將近30分鐘看完這段訪談後 我從@IggyIoppe那裡學到的主要內容; 此人的履歷:貝恩資本 → 以 2 億美元的價格出售一家公司 → 瑞士信貸自營交易 → 黑石集團旗下對沖基金 → Polygon Ventures聯席負責人 → 現已創建 @Theo_Network 他的論點是:黃金已經使用了6600年,一直使用黃金都需要付費。西奧·亞當斯讓黃金首次實現了收益化,這不僅是加密貨幣的歷史,而是整個金融史。 1億美元的預存金庫在10小時內填滿。另有數億美元的資金可見。 他的理念是:“先把事情做好,然後迅速做大。” 或許你應該注意一下 twitter.com/2lambro/status/203...

MATIC

0%

2Lambroz 🐑 (🧑🍳🥩🤌)

03-12

比特幣在美伊戰爭、穩定幣與銀行博弈中依然堅挺 /i/broadcasts/1NGarazAqWNJj

BTC

0.47%

2Lambroz 🐑 (🧑🍳🥩🤌)

03-11

主題貼

#主題貼#

這就是加密貨幣的初衷:輕鬆便捷的交易。當你真的想讓媽媽或女朋友使用加密貨幣時,這一點就體現得淋漓盡致了。 你覺得現在使用加密貨幣變得更簡單了嗎? 來自 @FkleinwieGross 的見解 觀看完整視頻 👇

2Lambroz

@(

02-25

An L2 chain designed to comply with the EU regulations? With @FkleinwieGross from @vsntoken chain https://x.com/i/broadcasts/1RKZzjzkRXNKB…

GF

0%

2Lambroz 🐑 (🧑🍳🥩🤌)

03-06

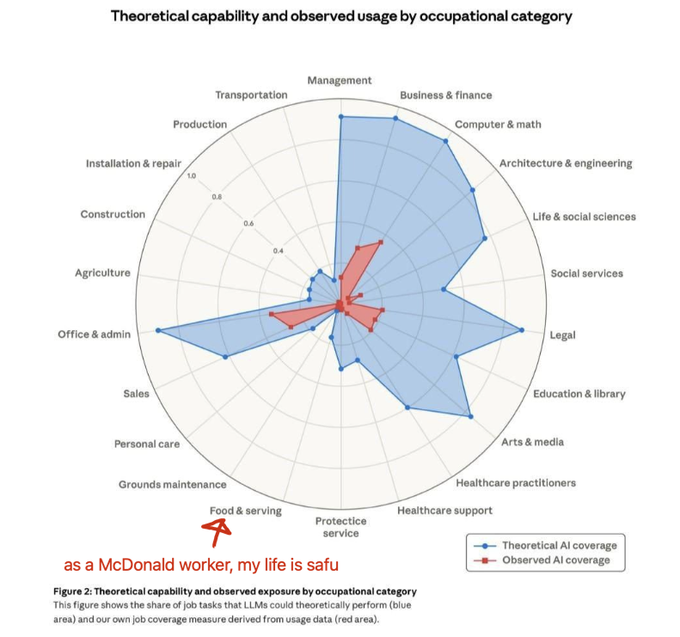

人工智慧無法取代我,謝謝。 感謝 @poopmandefi 提供的資訊圖表。

2Lambroz 🐑 (🧑🍳🥩🤌)

02-21

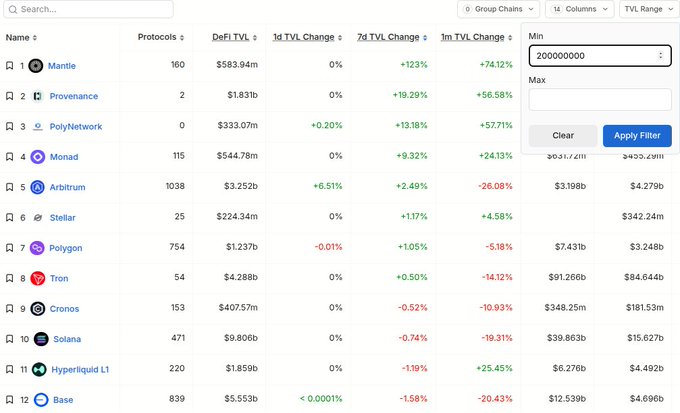

由於Aave的部署和激勵措施, Mantle本週在各大連鎖店的TVL(電視觀看率)競爭中佔據主導地位…… 他們的周漲幅高達123%,目前按電視觀看量計算已躍升至第15大連鎖電視臺…… 按月計算,它們上漲了74.12%…… 除了以下這些主要連鎖店外,月度銷售額大幅增長的還有: 超流動性(排名第9)——表現依然良好…… Provenance(排名第10)和 PolyNetwork(排名第19)——它們其實不算在內…… 然後,BreadChain(又名 MegaETH,我必須承認,這是一條不錯的鏈)漲幅很大,但截至目前仍僅排名第 40 位,TVL 為 7500 萬美元…… 不過,我覺得這大致概括了我對Mantle看好的理由,那就是,雖然加密貨幣領域的大部分公司看起來異常沉寂,但他們正在積極行動,並真正努力地在區塊鏈全面吞併全球金融架構的過程中佔據一席之地…… Mantle擁有極其雄厚的資金,這為球隊提供了大量的資源來推動發展,而且他們最近在各個領域都出色地利用了這些資源…… 近期發生的一些事情: - 重點關注RWA以及與眾多有趣的RWA協議的合作 - @xStocksFi 尤其在上述領域持續取得成功(下文將提供更多信息鏈接) Bybit和 Byreal 目前有很多活動和其他項目正在進行中。 mETHProtocol 繼續消滅它 Bybit/ Mantle 的合成交易持續取得成功,基本上覆制了 Binance/BSC 和 Coinbase/Base 現有的成功模式。 - Mantle全球黑客馬拉松的獲獎者上週剛剛公佈(非常棒——我的兄弟 @Nomaticcap 是評委之一 💪🇨🇦) - ERC-8004 剛剛部署在Mantle上 - @Ur_global 在金融科技/新銀行領域的成功 - AlloraNetwork主網在Mantle上啟動 KelpDAO 和 Tether 的 USDT0 版本USDT的發佈日期為 $wrsETH - $MNT <> 通過超級門戶集成Solana 還有很多其他東西! 所以,是的,我依然是2024年111120232年期權的忠實持有者和支持者,並將繼續為2026年的到來而歡呼……我非常興奮地期待著期待已久的牛市到來後,上述所有情況將會發生什麼 :) 後續推文中會提供更多信息!

MNT

0.92%

2Lambroz 🐑 (🧑🍳🥩🤌)

02-19

市場共識要點:蜻蜓基金融資6.5億美元,全球市場不確定性達到頂峰 /i/broadcasts/1yKAPMMXEENxb

2Lambroz 🐑 (🧑🍳🥩🤌)

02-14

主題貼

#主題貼#

我們詢問了所有訪談過的創辦人,在加密貨幣領域取得成功需要哪些條件。 以下是 @Jihoz_Axie 的版本。

2Lambroz

@(

02-03

GameFi and its Future. Chatting with @jihoz_axie from @axieinfinity https://x.com/i/broadcasts/1vAGRQOejyyKl…

2Lambroz 🐑 (🧑🍳🥩🤌)

02-10

如果您有一些未使用的 $MNT 資金,您應該考慮將其部署到Bybit Alpha上的 $MNT 池,以期獲得接近 200% 的收益率… 🔹 如何進入? 1️⃣ 訪問;bybit.com/en/alpha 2️⃣ 登入後前往Bybit Alpha選項卡 3️⃣ 查看可用的獎池,然後選擇 $MNT/$ USDC獎池 $MNT 一份永不枯竭的禮物

MNT

0.92%

Loading..