今日

情報

市場

賺取

設定

帳戶

主題選擇

普通主题

深色主题

語言

English

简体中文

繁體中文

Tiếng Việt

한국어

Followin APP

發掘 Web3 新機會

App Store

Google Play

登入

Ahboyash Reads

關注

動態

Ahboyash Reads

Aave提議將100%的產品收入上繳DAO金庫 governance.aave.com/t/temp-che...

AAVE

1.94%

Ahboyash Reads

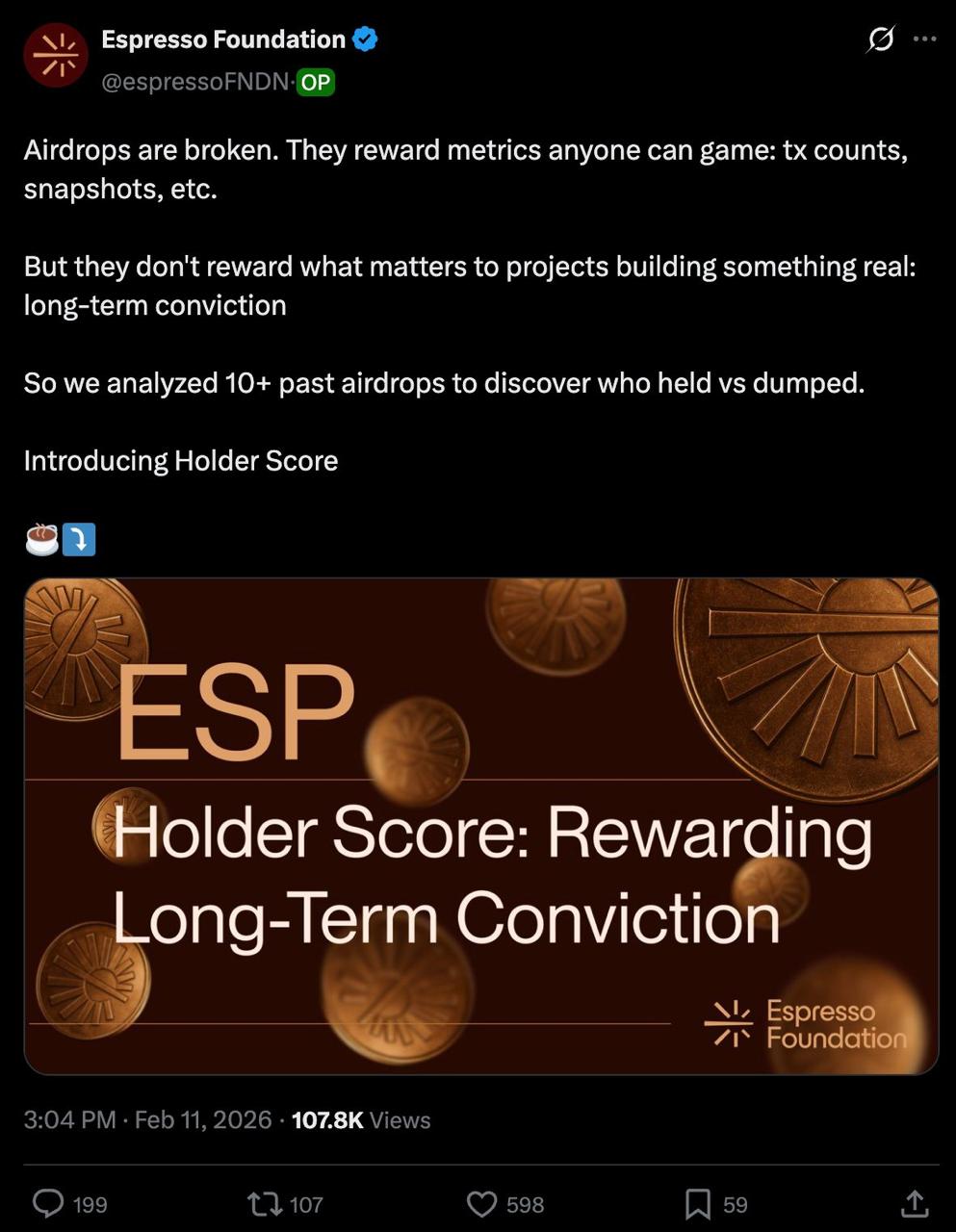

想知道這些基礎設施項目的代幣發行(TGE)表現如何 兩、三年前曾被風投追捧,如今熱度已不如從前 Espresso 剛剛確認了幣安現貨交易:www.binance.com/en/support/ann... Aztec 公開發行價 4.8 億美元,目前交易價 1.8 億美元

AZTEC

5.67%

Ahboyash Reads

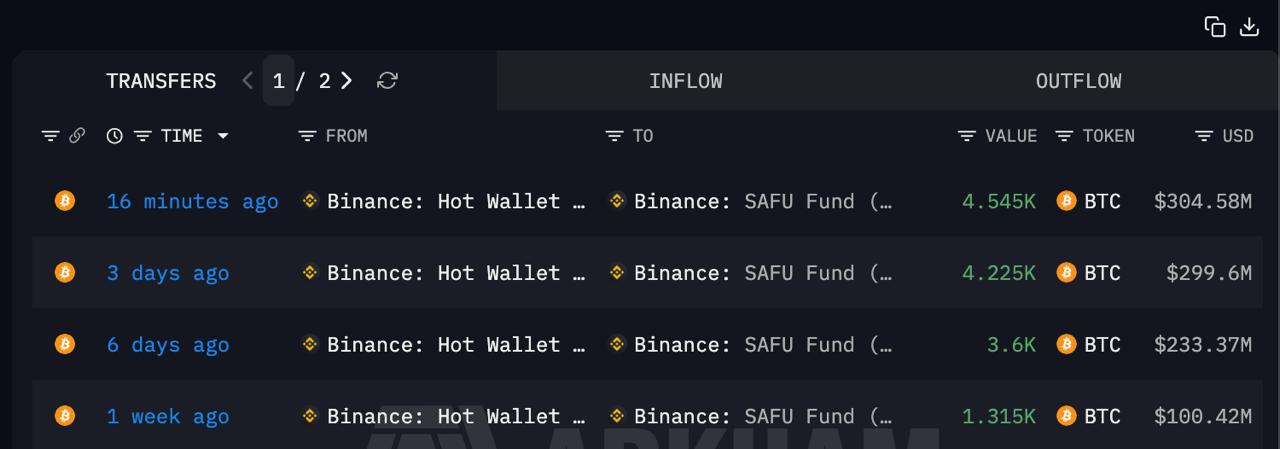

幣安的SAFU基金增持了比特BTC。 4,545K 枚BTC,價值 3.04 億美元 總持倉:1.5萬枚BTC,價值10億美元

BTC

0.73%

Ahboyash Reads

OKX Ventures支持STBL與Hamilton Lane和Securitize達成戰略合作,在X Layer平臺上推出RWA支持的穩定幣。 securitize.io/learn/press/okx-...

STBL

5.87%

Loading..