✔️ Circle 旗下 ARC Point 眾籌活動正式啟動

由 USDC 發行方 Circle 運營的 Arc Network 社區平臺 Arc House 已正式啟動“建築師計劃”。

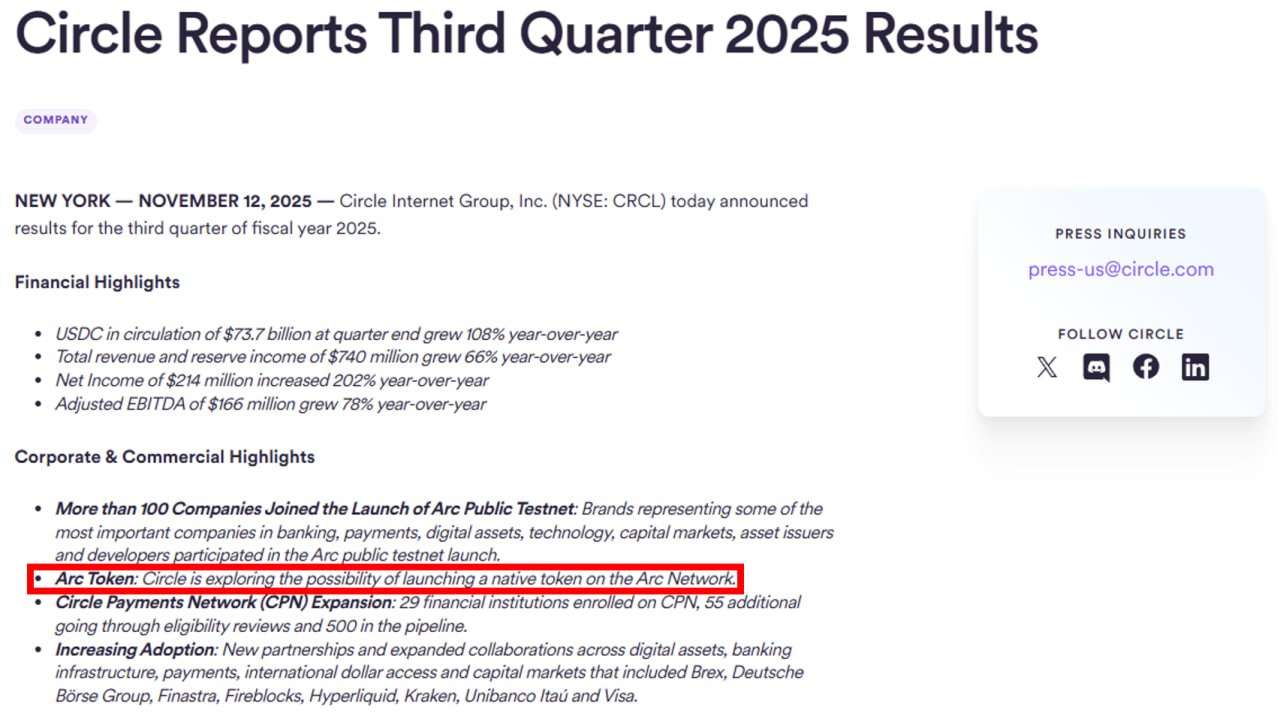

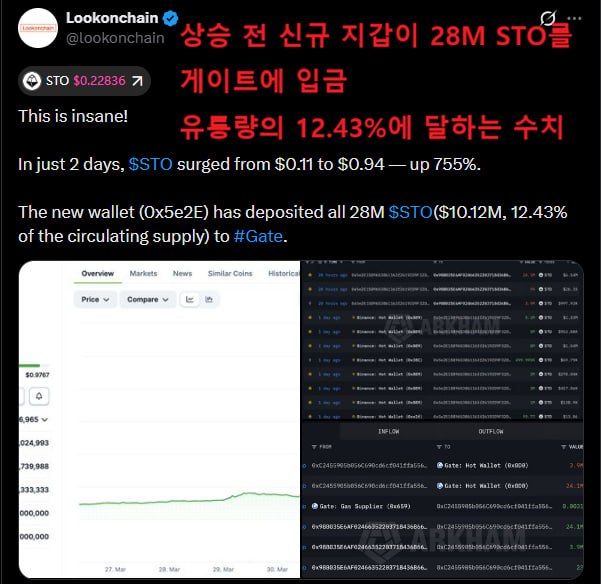

鑑於 Circle 在 2025 年第三季度財報中曾提及發行 Arc 原生代幣的可能性,長期積累可觀的貢獻無疑是個不錯的選擇。

1️⃣ 核心會員 = “建設者”等級

• 500 積分 → 1 級(最低目標)

• 3,500 / 15,000 / 40,000 / 90,000 → 更高等級

→ 每個等級都有相應的福利

2️⃣ 快速賺取基礎積分

• 註冊 + 創建個人資料 → 100 積分

• 註冊活動 → 5 積分

3️⃣ 通過內容賺取積分

• 發佈帖子 / 觀看視頻 → 各 5 積分

• 視頻觀看次數限制:每天 1 次

• 每天最多 5 次

4️⃣ 社區活動

• 發佈帖子 → 10 積分(每天 1 次)

• 評論/回覆 → 5 積分(每天 2 次)

5️⃣ 考勤系統

• 每日活動獎勵 → 5 積分

🔗community.arc.network