작성자: 0xkyle, Jimmy Zheng, Alex

편집자: Vernacular Blockchain

1. 소개

2014년 덴마크 기업가 Rune Christensen이 설립하고 2017년 이더 네트워크에서 공식적으로 출시된 Maker는 탈중앙화 스테이블코인 DAI를 갖춘 신용 프로토콜입니다. 이 단순한 개념은 10년에 걸쳐 세계 최대의 탈중앙화 스테이블코인으로 성장했습니다. 총 가치 고정(TVL)이 100억 달러 이상인 Maker는 현재 이더 DeFi의 거대 기업 중 하나입니다.

우리는 기본 자산인 Maker가 점점 더 제도화되는 디지털 세계에서 큰 추진력을 얻게 될 것이라고 믿습니다. 핵심 아이디어는 간단합니다. 비트코인과 이더 ETF의 출시와 실제 자산의 토큰화를 통해 Maker는 기관 채택과 DeFi의 교차점에 있습니다.

그러나 프로토콜로서의 Maker는 매우 복잡하며 대부분의 연구는 높은 수준의 개요에 중점을 둡니다. Artemis에서는 세상이 점점 더 근본적인 중심의 방향으로 움직이고 있다고 믿습니다. 따라서 이 기사의 목적은 근본적인 원리에서 시작하여 Maker의 메커니즘을 진정으로 이해하고 더 나아가 이를 주장하는 논문을 구축하는 것입니다.

*참고: 이 기사에서 Maker는 범용 프로토콜을 의미하고, MakerDAO는 Maker 프로토콜을 관리하는 DAO(탈중앙화 Autonomous Organization)를 의미합니다.

2. 메이커 분석

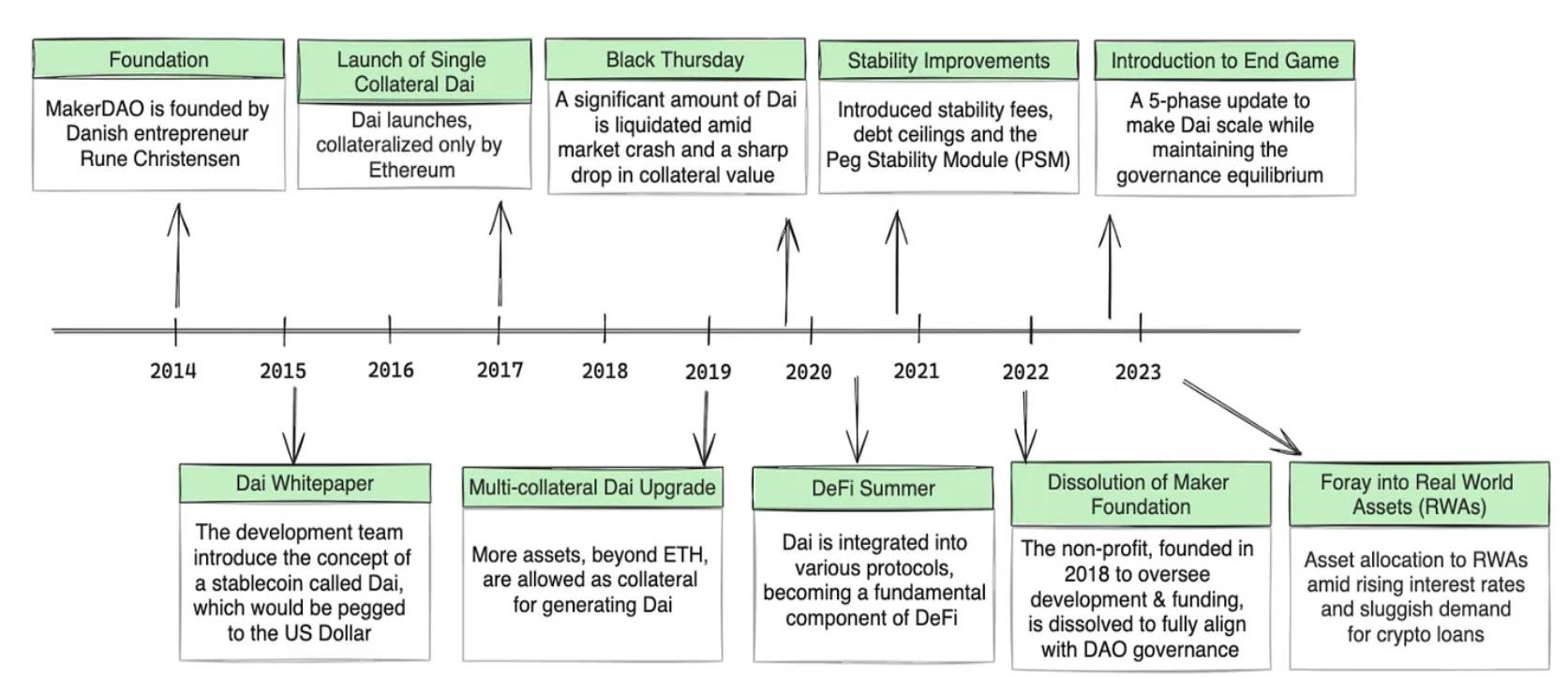

1) 메이커의 역사

시작하기 전에 Maker의 배경을 살펴보는 것이 좋습니다. 2014년에 설립된 MakerDAO는 보다 투명하고 접근 가능한 금융 시스템이 있는 세상을 꿈꾸던 Rune Christensen의 아이디어입니다. Mt. Gox에 자금을 잃은 후 그는 변동성이 큰 암호화폐에 대한 보다 안정적인 대안을 개발하기 시작했고 Maker를 설립했습니다.

2017년에 DAI가 공식적으로 출시되었습니다. 미국 달러에 고정되어 있고 DAO가 관리하는 탈중앙화 스테이블 코인입니다. 첫해에 DAI는 이더 가격이 80% 이상 하락했음에도 불구하고 미국 달러에 대한 고정을 유지했습니다. 향후 7년 동안 메이커는 2020년 검은 목요일과 같은 시장 전반의 붕괴에 대한 회복력을 계속해서 보여주었습니다. 그날 전체 암호화폐 시장은 그 가치의 3분의 1을 잃었습니다.

Christensen의 리더십은 Maker의 안티프래그성에 대한 부인할 수 없는 이유입니다. 문제를 처리하고 프로토콜을 조종하는 그의 능력은 성공에 매우 중요합니다. 오늘날에도 그는 Maker의 최종 게임 제안을 제안하면서 MakerDAO의 전략적 방향에 계속해서 기여하고 있습니다. 그는 "더 이상 자신이 필요하지 않은 날이 오기를 고대한다"며 여전히 탈중앙화 미래를 굳게 믿고 있습니다.

메이커 연혁 - 출처: Steakhouse Finance

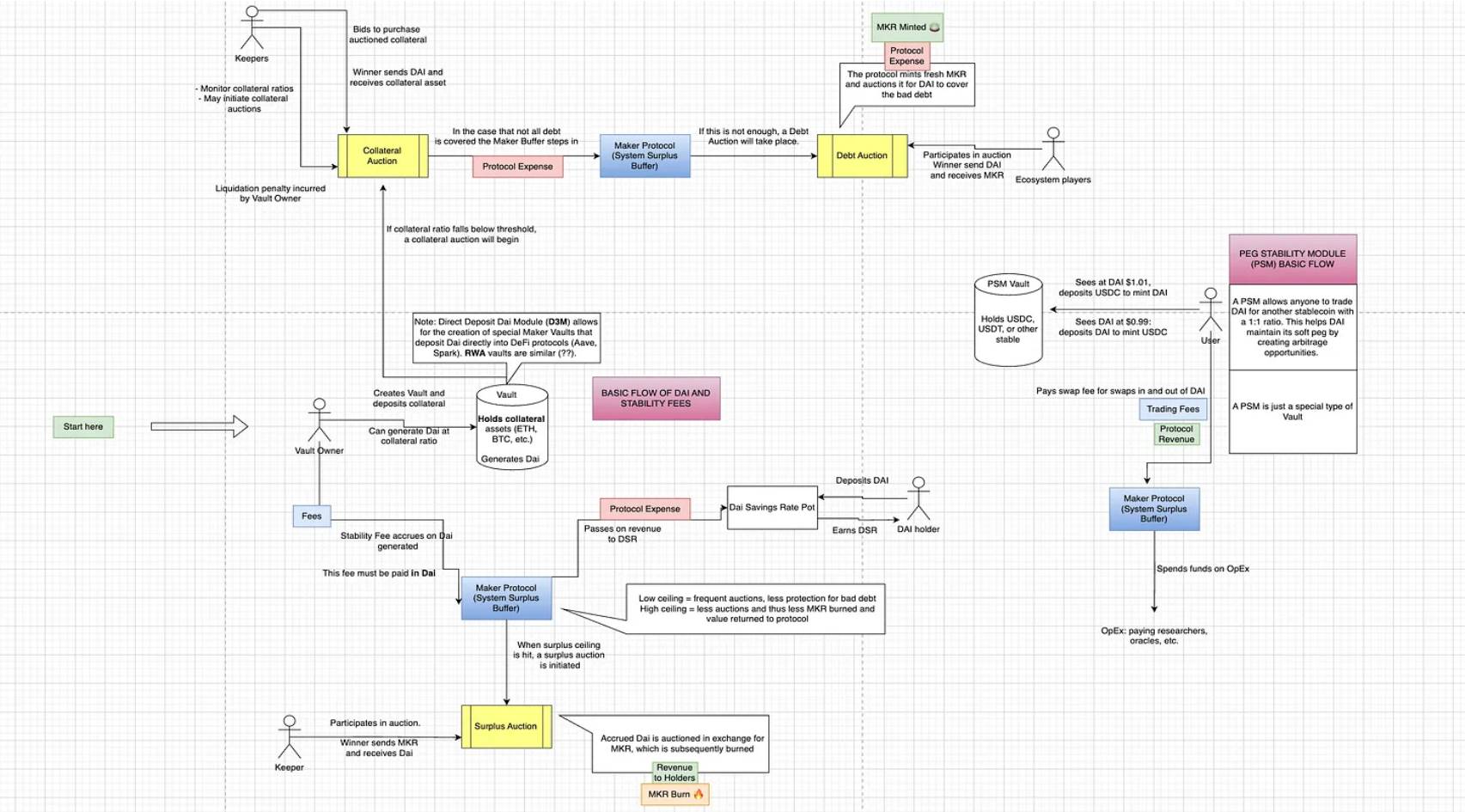

2) Maker의 운영 방식에 대한 자세한 소개

Maker의 작동 방식을 보여주는 개략도

Maker의 역사를 살펴보면 지난 10년 동안 더 많은 자산을 담보로 수용하는 것부터 안정성 메커니즘을 도입하는 것까지 많은 변화를 겪었다는 것이 분명합니다. 단순한 차용 프로토콜로 시작된 것이 훨씬 더 복잡한 것으로 성장했습니다. 그러나 Artemis에서는 첫 번째 원칙을 바탕으로 지식을 구축한다고 믿으므로 작동 방식을 자세히 살펴보겠습니다.

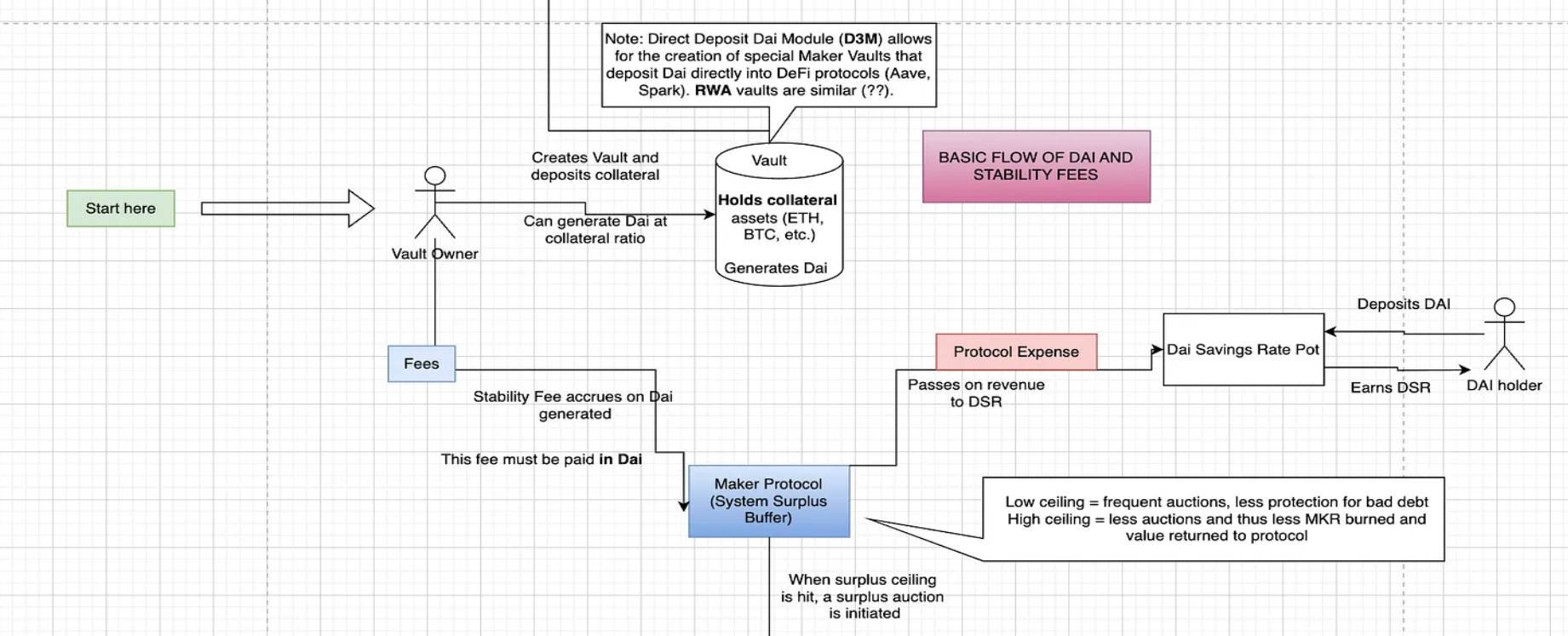

a). 채무 및 상환

채무 차입 및 상환

먼저 개요부터 시작해 보겠습니다. 비트코인의 가격은 $60,000이고 Billy는 비트코인 1개를 보유하고 있습니다. 그는 유동성이 필요하지만 불장(Bull market) 에서 비트코인을 팔고 싶지 않습니다. 그는 대출을 위해 Maker에 갑니다. 그는 자신의 비트코인을 담보로 대출을 받을 수 있습니다.

시간이 좀 흐르고 Billy는 대출금을 상환하고 싶어합니다. 그는 빌린 채무+ 대출금(DAI)에 누적된 안정화 수수료(이자)를 상환해야 합니다. 이자의 일부는 Maker의 시스템 잔여 버퍼로 유입되고 나머지는 DAI를 Maker에 입금하는 Dai 예금 금리 보유자에게 지급됩니다.

그러나 버퍼에는 상한선이 있습니다. 때로는 상한선으로 인해 나머지 부분에 들어가야 할 돈이 상한선 때문에 들어갈 수 없는 경우도 있습니다. 이 경우 DAI가 Maker를 위해 "판매"된 후 파기되는 잔여 경매가 시작됩니다.

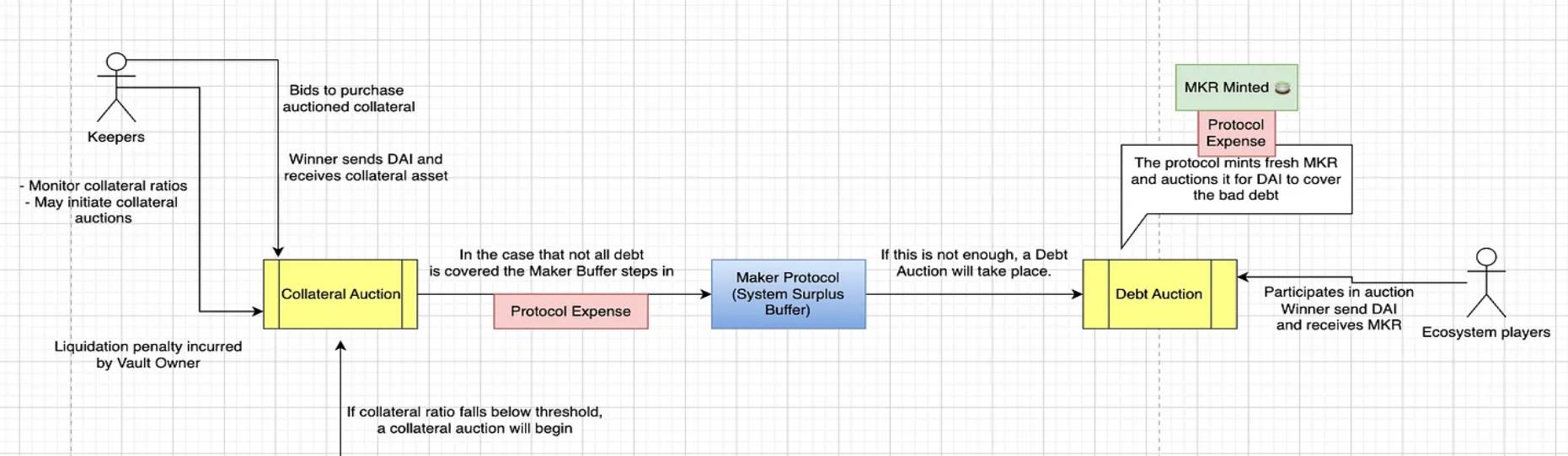

b) 청산 경매

청산 경매 운영 가이드

하지만 Billy가 채무 갚을 수 없다면 어떻게 될까요? Billy가 비트코인 가격이 $60,000이고 대출 가치(LTV) 비율이 0.5일 때 $30,000의 대출을 받았다고 가정합니다. 다음날 비트코인은 40,000달러로 떨어졌고 그의 LTV 비율은 0.75까지 치솟았습니다. 이는 그가 청산되기 전에 허용된 최대 LTV 비율이라고 가정했을 때입니다. Billy는 또한 대출에 대한 이자를 지불해야 하며, 발생할 경우 청산 벌금도 지불해야 합니다.

청산 시나리오에서 채무자는 채무 상환해야 할 뿐만 아니라 채무 에 대한 이자와 청산 벌금도 지불해야 합니다. 개요는 다음과 같습니다.

메이커는 비트코인 1개(40,000달러 상당)를 보유하고 있습니다.

Billy는 $30,000(채무)를 빚지고 있습니다.

Billy의 빚은 $3,000(안정화 비용)입니다.

Billy는 $2,000의 빚을 지고 있습니다(청산 비용)

따라서 프로토콜은 여러 가지 방법으로 처리될 수 있습니다.

담보 경매. 프로토콜은 먼저 담보(이 경우 비트코인 1개)를 약간의 할인된 가격으로 구매하려는 사람에게 판매합니다. 가장 좋은 시나리오는 누군가 약간의 차익거래를 위해 비트코인을 35,000달러에 구매하는 것입니다. 그 돈은 바로 구멍을 막는 데 사용됩니다.

담보 경매로 자금이 부족할 경우 Maker는 시스템에 남아 있는 버퍼를 활용합니다.

버퍼가 충분하지 않은 경우 최후의 수단인 채무 경매가 시작됩니다. 여기서 Maker는 새로운 MKR을 민트 하고 이를 경매하여 불량 부채를 충당하기 위한 DAI를 얻습니다.

채무 경매는 시스템이 적자일 때, 즉 DAI 대출을 뒷받침하는 담보의 총 가치가 요구되는 수준 이하로 떨어져 채무 부족할 때만 실제로 활성화된다는 점은 주목할 가치가 있습니다. 이는 채무 경매가 극단적인 상황에서만 발생하므로 시장 전체의 급락을 초래한 2020년 코로나19 블랙 스완 사건 기간 동안 단 한 번만 발생했다는 것을 의미합니다.

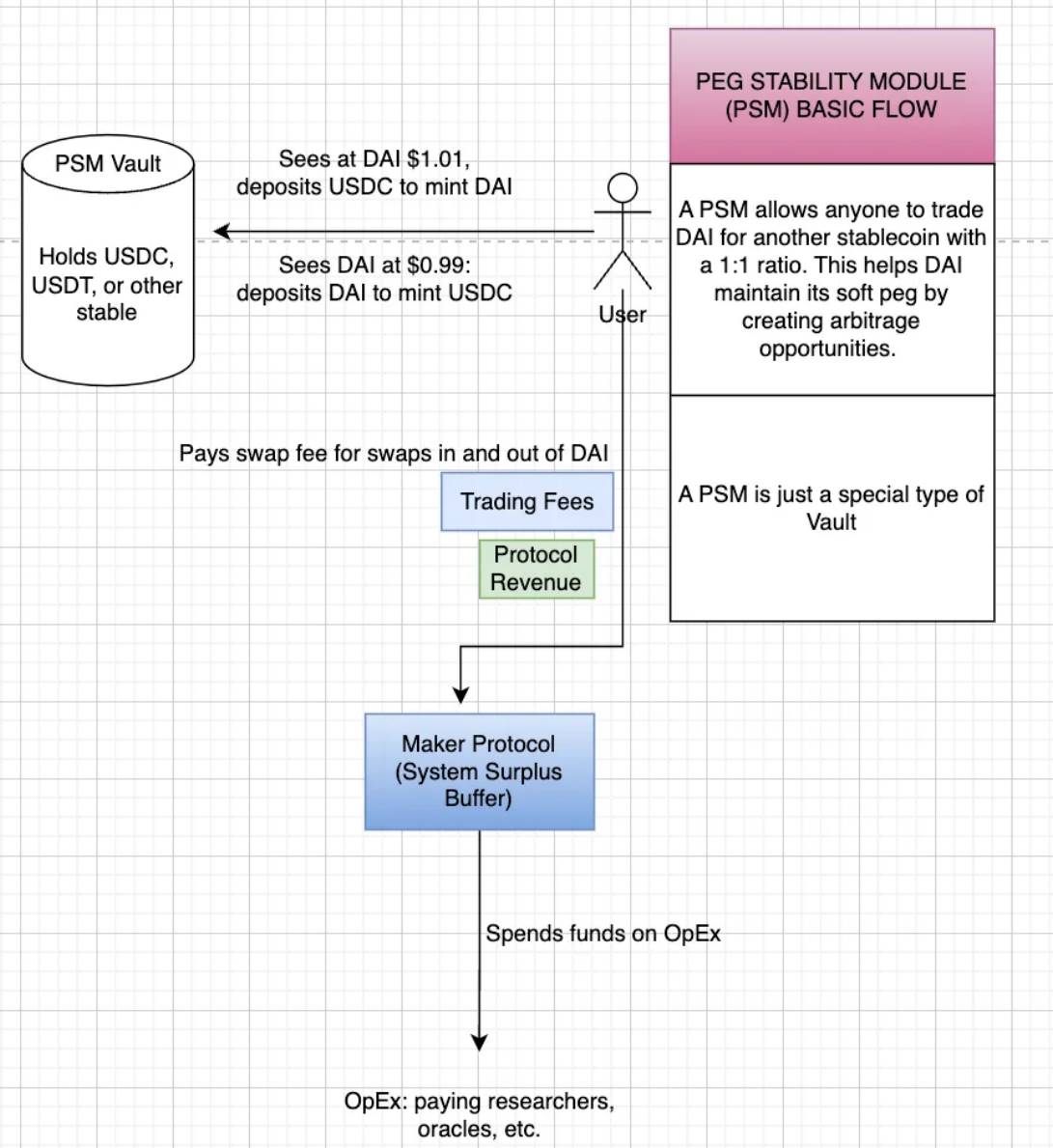

c) DAI 앵커 유지 관리

PSM(Peg Stabilization Module) 볼트 운영 가이드

이제 Billy가 담보부 채무 에는 관심이 없지만 차익거래 작업을 수행하고 싶어한다고 가정합니다. DAI는 탈중앙화 스테이블 코인이므로 고정을 해제할 때마다 수익을 창출하기를 희망합니다. Maker는 이러한 행동을 어떻게 장려합니까?

이제 우리는 누구나 DAI를 1:1 비율로 다른 스테이블 코인으로 교환할 수 있는 특수 금고인 PSM(Pegged Stability 모듈)을 보유하게 되었습니다.

DAI의 가격이 $1.01라면 1 USDC를 입금하여 1 DAI를 민트 하고 $0.01의 수익을 올릴 수 있습니다.

DAI의 가격이 $0.99라면 DAI를 입금하여 1 USDC를 민트 해도 $0.01의 수익을 올릴 수 있습니다.

따라서 PSM은 차익거래자가 DAI의 가격을 유지할 수 있도록 허용합니다. 이는 교환 수수료를 부과하지 않습니다.

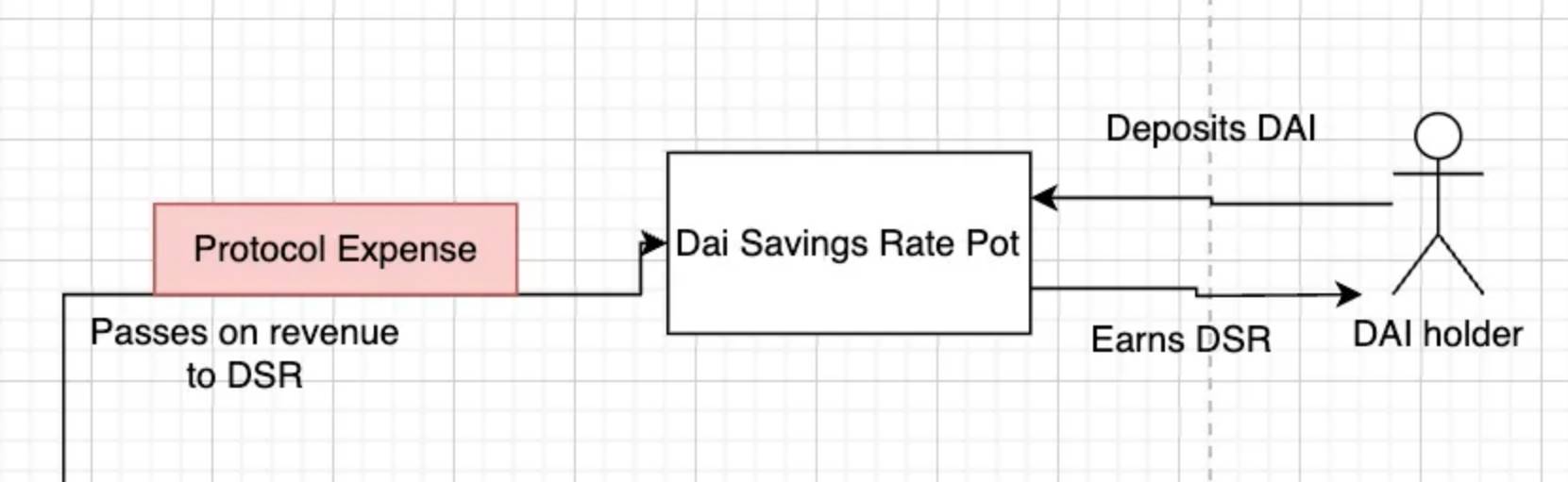

d) 일반 사용자가 Maker를 사용하는 방법

마지막 경우 Billy는 복잡한 것을 원하지 않고 단지 수익금을 모으기를 원합니다. Billy는 DSR(Dai Saving Rate) 펀드 풀을 통해 DAI를 예치하고 경쟁력 있는 DAI 이자율을 얻을 수 있습니다. 이 수익률은 여러 출처에서 나오며, 그 중 가장 중요한 것은 차용인이 담보에 대해 지불하는 안정화 수수료입니다.

다음은 Maker의 작동 방식에 대한 안내입니다. 이제 우리는 그것이 어떻게 작동하는지에 대한 본질적인 것을 더 잘 이해했으므로 그 복잡함을 탐구할 수 있습니다.

3) 메이커의 메커니즘

가. 담보예금

Maker에서는 두 가지 주요 방법으로 담보 대출을 허용합니다.

Spark: Maker의 웹사이트는 Billy를 Maker의 하위 DAO인 Spark.fi로 리디렉션합니다. Spark와 MakerDAO 금고의 차이점은 Spark는 더 넓은 범위의 자산에 대해 대출을 제공할 수 있는 반면, MakerDAO의 금고는 독립적이며 각 금고는 서로 다른 청산 비율과 채무 한도를 제공한다는 것입니다.

sDAI: Spark는 효율성 모드 및 격리 모드와 같은 고급 리스크 관리 기능을 구현하는 DAI의 수익 창출 버전인 sDAI도 출시했습니다.

D3M: Spark는 직접적인 유동성 라인인 D3M을 통해 Maker에 연결됩니다. 이는 Maker 생태계와 제3자 대출 프로토콜 간의 상호 작용을 가능하게 합니다.

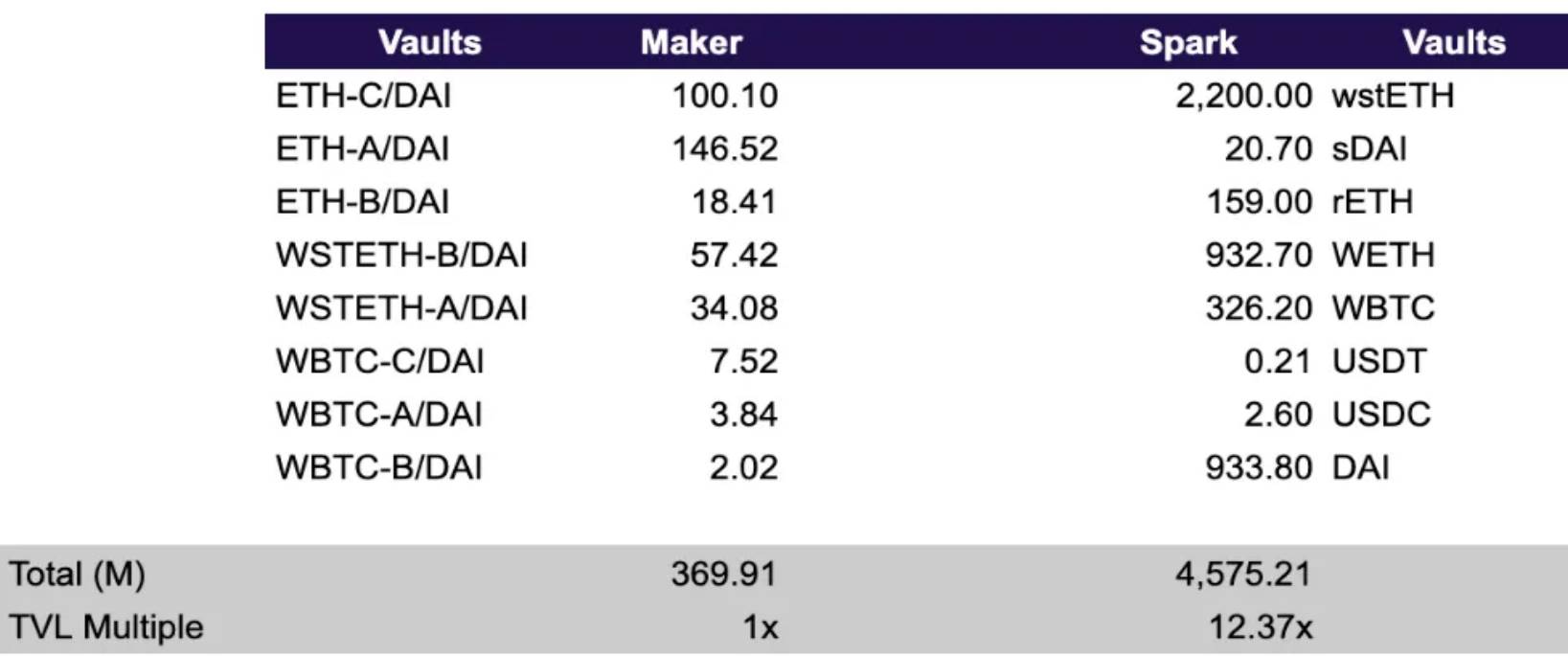

MakerDAO Vault - Summer.fi를 통해 액세스할 수 있으며 사용자는 담보 자산을 예치하여 새로운 DAI를 민트. 결과적으로 MakerDAO 금고는 본질적으로 더욱 개인화되어 있습니다. 동일한 자산에 대해 빌리고 싶은 금액에 따라 다른 금고가 있을 것입니다.

금고 간 TVL 비교 - 출처: Artemis

Maker 볼트의 TVL이 Spark 볼트보다 훨씬 낮다는 것을 알 수 있습니다. Maker 금고의 경우 A/B/C의 차이점은 안정화 수수료, 청산 비율 및 채무 한도입니다. 이러한 TVL 차이의 가장 큰 이유는 Maker가 이러한 저장소를 푸시하려고 노력하지 않기 때문일 수 있습니다. 앞서 언급했듯이 Maker의 저장소는 Summer.fi에서 호스팅되는 반면 Maker의 기본 웹 페이지는 Spark로 직접 연결됩니다.

b.메이커 경매

Maker에는 잔여 경매, 담보 경매, 채무 경매의 세 가지 주요 경매가 있습니다. 이러한 경매에 참여하는 시장 참가자를 "수탁자"라고 하며 각 경매에는 서로 다른 목적이 있으며 이에 대한 자세한 내용은 다음과 같습니다.

남은 경매

안정화 수수료는 시스템의 모든 것이 정상일 때 차용인이 지불하는 이자를 통해 생성됩니다. 이 이자는 $DAI 형식으로 존재하며, Maker 프로토콜의 시스템 잔여 버퍼 비용을 지불하는 데 사용됩니다. 시스템 잔여 버퍼는 오라클, 연구원 등 Maker 운영 비용을 지불하는 데 사용되는 버퍼입니다. 이 시스템 버퍼는 MakerDAO의 거버넌스를 통해 조정될 수 있으며, 2021년 제안에서는 3천만 달러에서 6천만 달러로 인상되었습니다.

따라서 시스템은 수익을 사용하여 버퍼를 채우는 것을 우선시하지만 버퍼가 한도에 도달하면 DAI의 나머지 부분은 MKR과 교환하여 외부 참가자에게 경매됩니다. 이 경매에서 입찰자는 더 많은 양의 MKR에 입찰합니다. 경매가 종료되면 경매의 DAI가 낙찰자에게 전송되고 시스템은 낙찰자가 제공한 MKR을 파기합니다.

따라서 이 시스템을 잔여 경매라고 합니다.

담보 경매

담보 경매는 청산의 첫 번째 방어선입니다. 이는 청산된 금고에서 채무 회수하는 수단으로 사용됩니다. 각 유형의 담보에는 서로 다른 특정 리스크 매개변수가 있지만 일반적인 메커니즘은 다음과 같습니다.

금고가 청산되면 담보 경매가 시작됩니다. 모든 사용자는 금고를 식별하는 "바이트" 트랜잭션을 보내 안전하지 않은 금고를 청산할 수 있습니다. 그러면 담보 경매가 시작됩니다.

"물린" 금고의 담보량이 경매 배치 크기보다 작은 경우 해당 금고의 모든 담보에 대해 경매가 진행됩니다.

"물려지는" 금고의 담보량이 경매의 배치 크기보다 큰 경우 모든 담보의 배치 크기로 경매가 시작되고 금고는 다시 "물려"져 다른 경매를 시작할 수 있습니다. 이 금고에 있는 모든 담보가 담보 경매에 입찰될 때까지입니다.

담보 경매의 중요한 측면은 경매 만료 및 입찰 만료 매개변수가 특정 유형의 담보에 따라 달라지며 유동성이 높은 담보 유형일수록 만료 시간이 짧고 그 반대의 경우도 마찬가지라는 것입니다.

담보 경매가 끝나면 낙찰자는 Dai를 사용하여 청산된 금고에 있는 담보를 구매합니다. 수령한 다이는 청산된 금고에 있는 미결제 채무 상환하는 데 사용됩니다.

채무 경매

마지막으로, 채무 경매는 시스템에 지정된 채무 한도를 초과한 Dai 채무 있고 이를 감당할 만큼 남은 버퍼에 충분한 자금이 없는 경우에만 시작됩니다.

채무 경매는 MKR 경매를 통해 고정 금액의 Dai로 시스템에 자금을 조달하는 데 사용됩니다. 이는 관리인이 고정 금액의 Dai를 대가로 수락할 MKR의 양을 입찰하는 역경매입니다.

이러한 상황은 매우 드물기 때문에 MakerDAO 역사상 단 한 번만 발생했습니다: 2020년 코로나 위기 동안. 그곳에서 각각 50,000 DAI 상당의 40개 개별 로트가 출시되었으며, 입찰자는 50,000 DAI 입찰 대가로 감소하는 양의 MKR을 구매하기로 약속했습니다.

경매가 종료되면 새로 민트 MKR과 교환하여 입찰자가 지불한 Dai는 시스템의 원래 채무 잔액 줄이는 동시에 Maker의 순환 공급량 증가합니다.

c. 네일 모듈 안정화

다음으로 안정화 핀 모듈(PSM)이 있습니다. 이는 DAI의 미국 달러 고정을 유지하도록 설계된 MakerDAO 시스템의 핵심 메커니즘입니다. 탈중앙화 특성으로 인해 DAI는 페그를 유지하기 위한 몇 가지 보호 장치가 있어야 하며 PSM에는 이를 허용하는 몇 가지 메커니즘이 있습니다.

직접 1:1 교환: 스테이블 페그 모듈 통해 사용자는 법정화폐 기반 스테이블 코인(USDC, USDP 등)을 Dai와 1:1 비율로 교환할 수 있으며, 교환 과정에서 약간의 수수료만 지불하면 됩니다. . 이는 본질적으로 프로토콜이 정한 수수료에 따라 Dai가 페그를 유지할 수 있는 차익 거래 기회를 창출하는 것을 목표로 합니다.

Dai에 대한 수요가 가격을 $1보다 크게 높이는 경우 차익거래자는 1 USDC를 PSM에 민트 하여 1 Dai를 발행하고 Dai를 판매할 수 있습니다.

반대로 Dai가 $1 미만인 경우 차익거래자는 공개 시장에서 Dai를 구매하여 PSM에 입금하고 1 USDC를 이익으로 받습니다. 이는 Dai를 소각(공급량 감소)시켜 $1로 끌어올릴 것입니다.

담보 지원: 사용자는 스왑 대신 PSM에 USDC를 입금하도록 선택할 수 있습니다. 그 대가로 동일한 금액의 DAI를 받게 되어 DAI가 입금된 USDC 1:1로 담보됩니다.

또한 Maker에는 DAI 앵커링을 유지하는 핵심 방법은 아니지만 여전히 DAI 가격을 유지하는 데 도움이 되는 두 가지 추가 기능이 있습니다.

MakerDAO는 DAI의 기반을 유지하기 위해 거버넌스 투표를 통해 안정성 수수료를 조정할 수 있습니다.

DAI가 $1보다 큰 경우 안정성 비율을 높이면 금고의 담보물을 빌리는 데 더 많은 비용이 들게 되어 DAI 생성이 억제되고 공급이 감소하게 됩니다.

DAI가 1달러 미만인 경우 안정성 비율을 낮추면 생성 비용을 낮추고 공급을 늘리며 DAI 가격을 1달러로 끌어올려 DAI에 대한 수요를 자극합니다.

다이 예치율은 본질적으로 다이 사용자들이 다이를 락업함으로써 얻을 수 있는 이자율입니다. 표면적으로는 DAI 보유에 대한 인센티브를 제공하지만, MKRToken 보유자가 DSR을 조정하여 Dai를 고정 방향으로 조종할 수 있기 때문에(그러나 환율을 안정화하는 것과는 반대로) Dai의 미국 달러에 대한 고정을 유지하는 데도 도움이 됩니다.

DSR 수익의 주요 소스에는 안정성 수수료, 프로토콜 수익, 프로토콜 잉여 및 일반 시장 동태 포함됩니다. DSR 비율은 DAI의 수요와 공급 균형을 맞추기 위한 도구로 MakerDAO 거버넌스에 의해 설정됩니다. DAI에 대한 수요가 증가하면 DSR이 증가할 수 있으며, 더 높은 요율을 지원하기 위해 더 많은 자금을 할당해야 합니다. DSR은 외부 소스나 전통적인 투자 자금으로 자금을 조달하지 않습니다. 2024년 7월 현재 DSR은 연 8%입니다.

d.DAI 저축률(DSR)

위에서 언급했듯이 DAI 저축률(DSR)은 DAI 보유자가 DAI에서 수익을 얻기 위해 예치할 수 있는 특수 모듈 입니다. Dai를 보유하고 있는 사람들은 언제든지 Dai를 DSR 계약에 고정하거나 잠금 해제할 수 있습니다. 일단 DSR 계약에 고정되면 Dai는 DSR이라는 글로벌 시스템 변수를 기반으로 계속해서 증가할 것입니다.

기본적으로 DSR 예금자는 Maker가 창출한 수익의 일부를 받습니다. DSR의 수익은 차용인이 지불하는 안정성 수수료, 청산 수수료 및 Maker 금고의 T-bill 수익과 같은 기타 프로토콜 수익을 포함하여 MakerDAO에서 생성된 수익에서 발생합니다.

현재 DSR에는 20억 달러가 넘는 DAI가 있으며, 연이율은 7%입니다.

e.MKR토큰

마지막으로 Maker는 TokenMKR에 의해 관리됩니다. MKR 보유자는 시스템의 주요 매개변수에 투표할 수 있습니다. MakerDAO의 거버넌스는 커뮤니티 중심으로 이루어지며 MKRToken 보유자가 과학적인 거버넌스 시스템을 통해 결정을 내립니다. 여기에는 실행 투표와 거버넌스 투표가 포함되어 있어 MKR 보유자가 프로토콜을 관리하고 DAI의 안정성, 투명성 및 효율성을 보장할 수 있습니다.

위에서 설명한 모든 메커니즘을 활용함으로써 Maker는 사용자가 전통적인 금융 중개자에 의존하지 않고 DAI를 생성하고 사용할 수 있도록 하는 안전하고 탈중앙화 안정적인 금융 시스템을 제공합니다. 이 접근 방식은 암호화 사고의 핵심 원칙을 구현하고 기존 금융 시스템에 대한 탈중앙화 대안을 제공하여 광범위한 금융 서비스에 대한 무허가 액세스를 가능하게 합니다.

f.Maker의 수익원

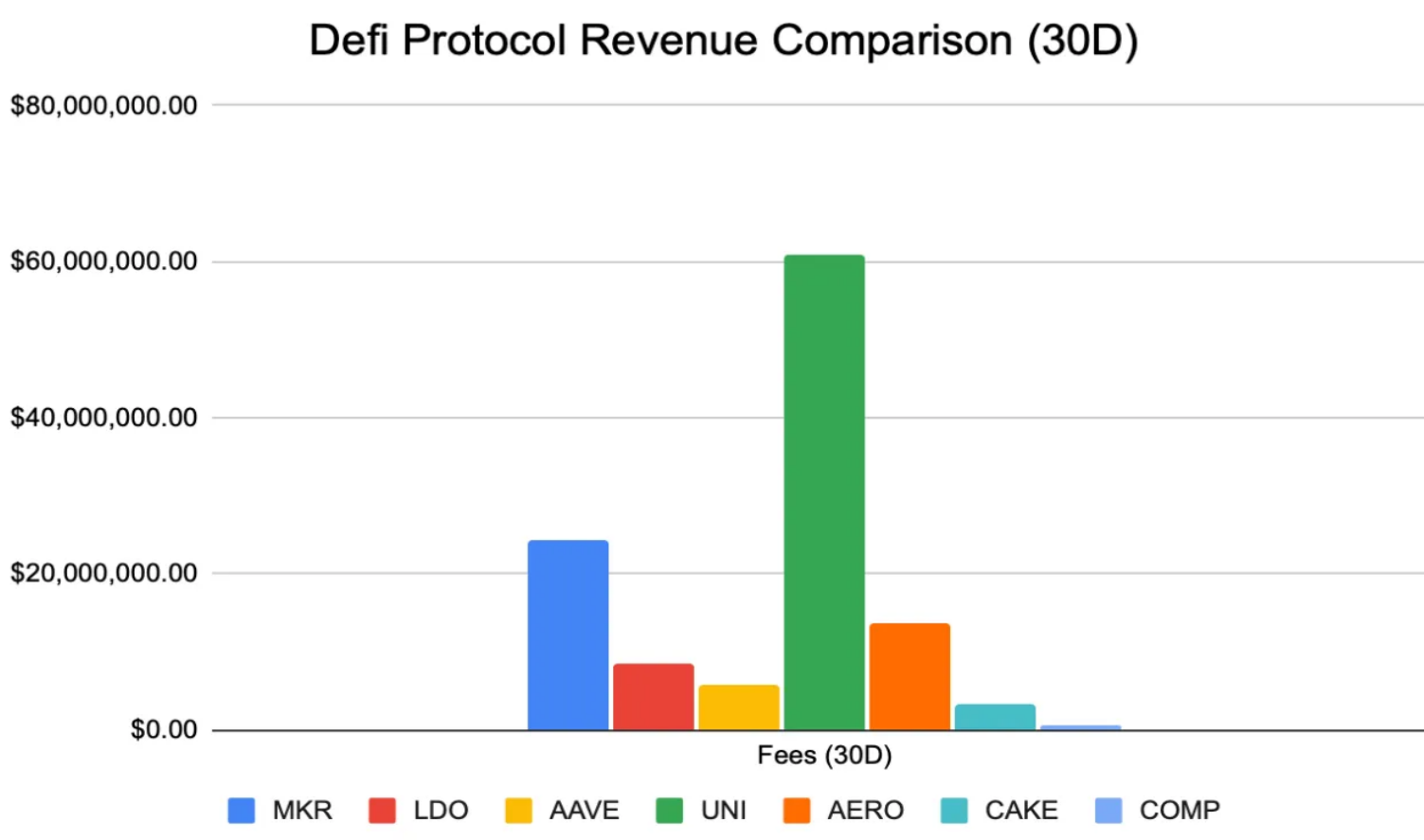

이제 Maker의 다양한 메커니즘을 다루었으므로 이들이 주로 돈을 버는 방법에 대해 알아볼 수 있습니다. 모든 DeFi 프로토콜 중에서 Maker는 매년 가장 많은 수익을 창출합니다. 아래 차트에서는 DeFi 프로토콜의 수익을 비교하여 프로토콜의 일일 성능을 더 자세히 살펴봅니다.

Uniswap의 경우 제공된 숫자는 그들이 벌어들이는 수수료라는 점은 주목할 가치가 있습니다. 생성된 수익은 유동성 공급자에게 전달되기 때문에 실제로는 어떤 수익도 얻지 못합니다. 그러나 비교 목적으로 수수료를 수익의 대용으로 사용합니다.

출처: 아르테미스

모든 DeFi 프로토콜 중에서 Maker는 9.48배의 배수로 거래되는 FDMC/수수료 비율로 가장 좋은 성과를 거두었습니다. Aave, 컴파운드 등 다른 통화 시장 중에서는 Maker가 상당한 우위를 점하고 있으며, DEX를 제외한 모든 DeFi 프로토콜 중에서는 Maker가 수수료 수입이 가장 높습니다.

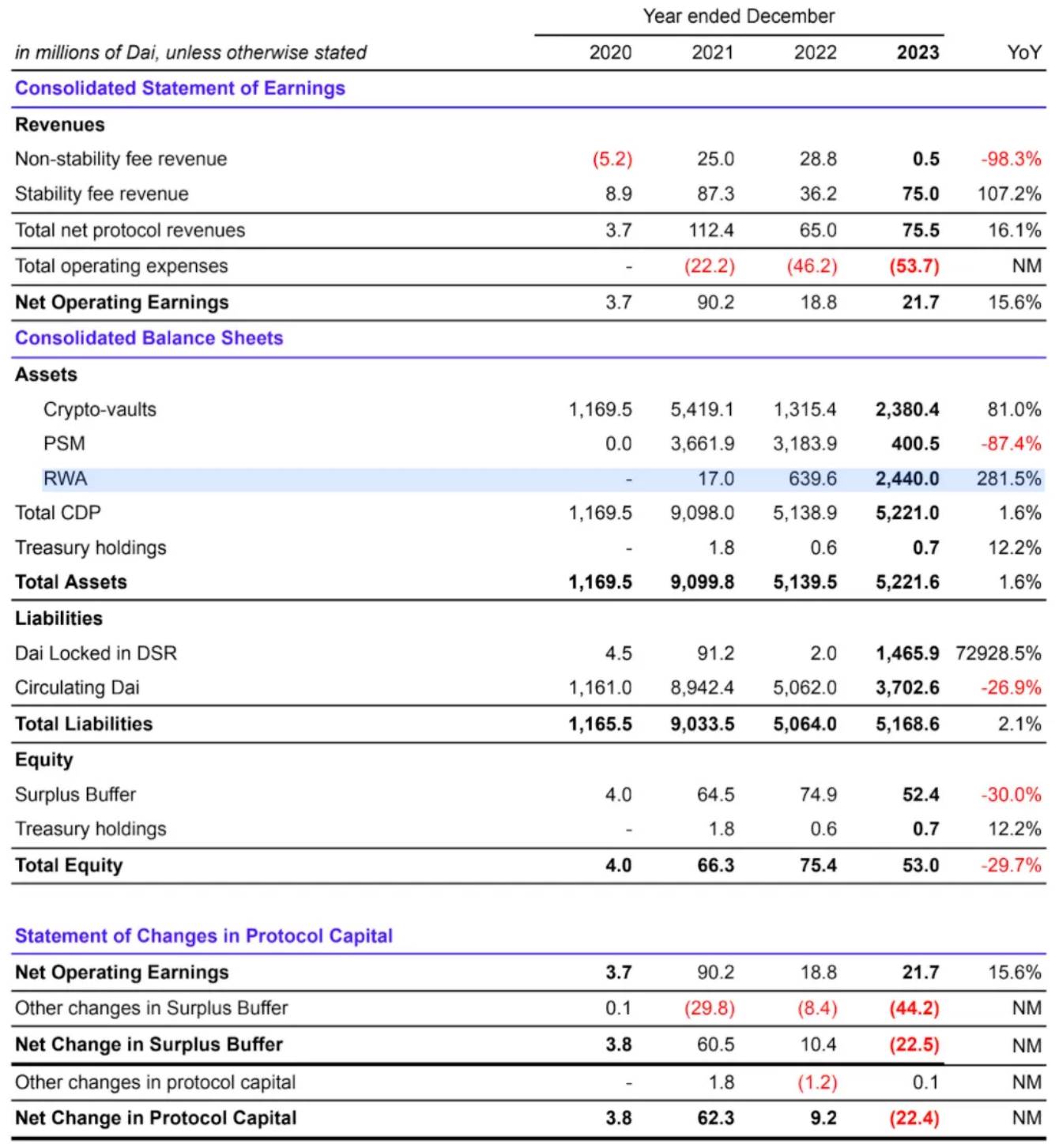

재무를 살펴보면 Maker는 눈에 띄게 연간 2억 7,400만 달러의 수익을 올리는 최고의 De-Fi 프로토콜 중 하나입니다. Maker의 수익은 어디서 나오나요?

3. 메이커의 수입원

1) 메이커는 세 가지 수입원을 가지고 있습니다.

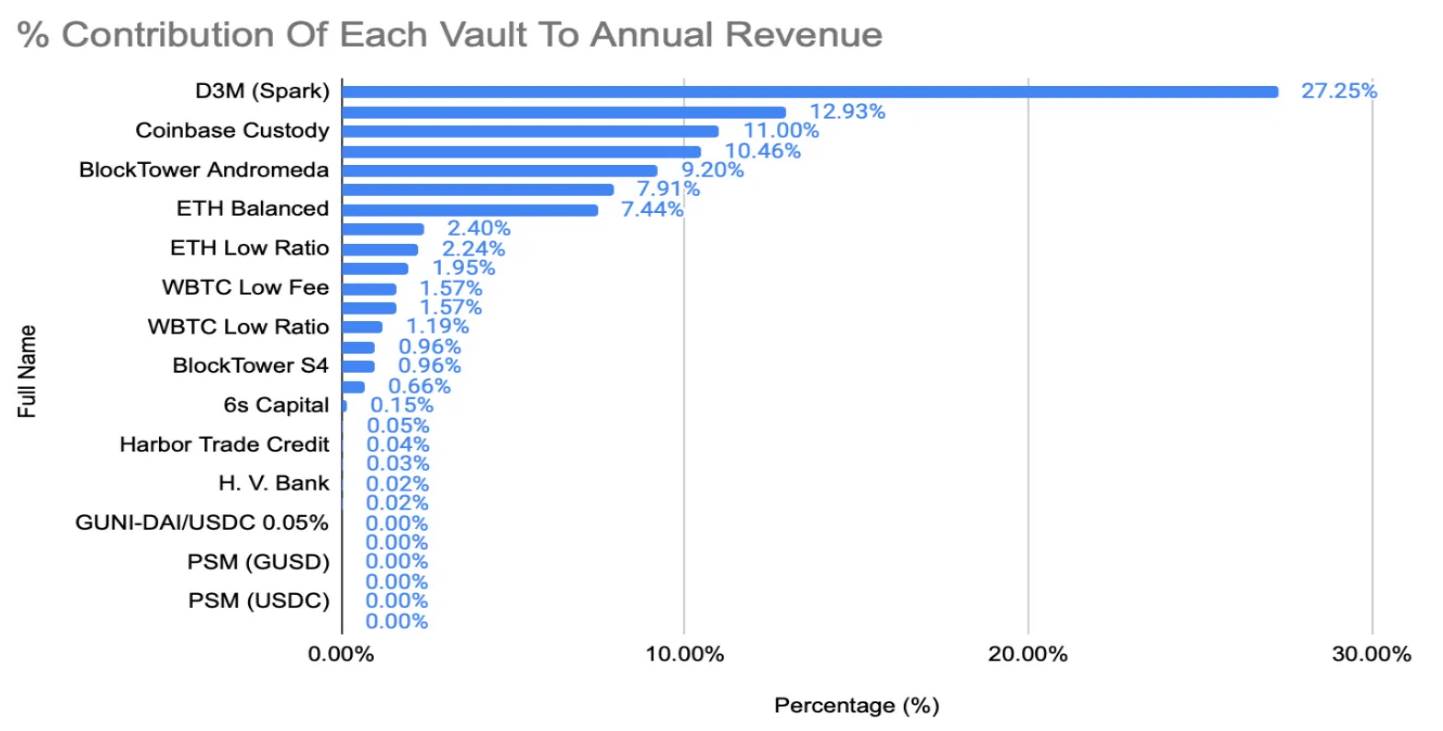

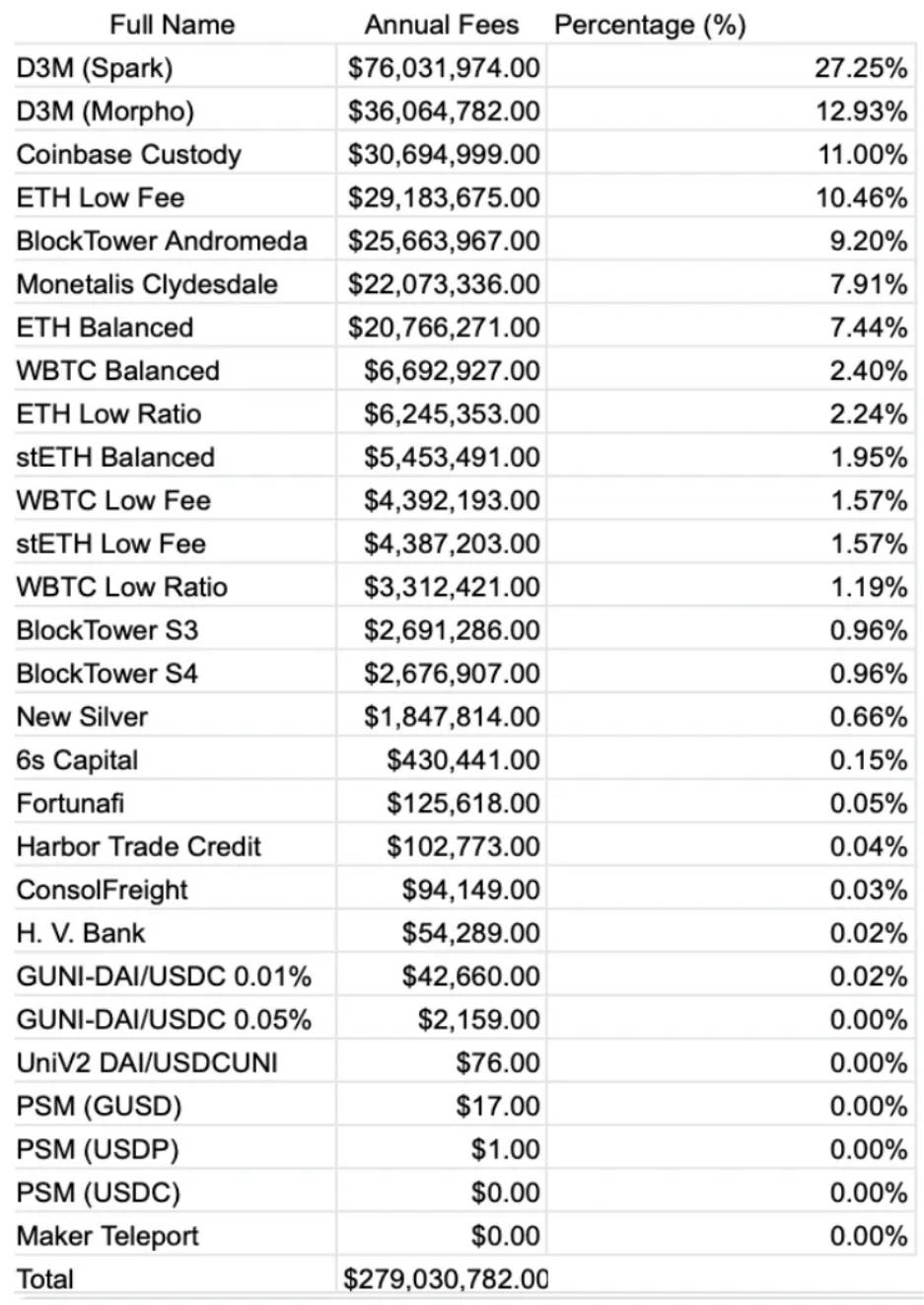

안정성 수수료라고도 알려진 이자율 지급: 이는 Maker의 주요 수익원입니다. 사용자는 DAI를 담보로 빌릴 때 이러한 수수료를 지불합니다. 예를 들어, D3M(Spark) 보관실은 연간 8,400만 달러 이상의 수익을 창출합니다.

RWA(Real World Assets): 이는 Maker의 주요 수익원이 되었습니다. Maker는 미국 재무부 채권을 담보로 담보로 제공되는 11억 1천만 DAI 가치의 금고인 Monetalis Clydesdale과 같은 공공 신용 금고를 소유하고 있습니다.

2023년 기준으로 Maker 수수료 수익의 거의 80%가 지난 1년 동안 실제 자산에서 발생합니다. 이로 인해 지난 12개월 동안 프로토콜 재무부에 1,350만 달러가 유입되었습니다.

운영 측면에서 사용자는 RWA를 Maker에 직접 저장하지 않습니다. 대신, Montalis Clydescale(MIP65에서 논의된 바와 같이)과 같은 은닉처는 Peg-Stability 모듈을 통해 USDC를 인수하고 이를 유동 채권에 투자합니다.

청산수수료: 세 번째이자 마지막 수입원은 담보가 부족하여 담보가 청산될 때 부과되는 청산수수료입니다. 그러나 그러한 사건이 드물기 때문에 청산으로 얻은 수익은 미미합니다. 2022년 2,880만 DAI에서 2023년에는 400만 DAI로 감소합니다.

출처: MakerBurn

2) 메이커와 RWA

이제 2024년 3분기에 메이커가 화두가 될 이유에 대해 이야기해 보겠습니다. Maker에서 가장 주목할만한 점은 수치가 아니라, 2022년에 실제 자산으로 전략적으로 확장하기로 결정한 Maker 역사상 중추적인 순간에서 비롯됩니다.

이러한 움직임은 DeFi 프로토콜이 실제 금융 상품을 대규모로 통합한 최초의 사례이기 때문에 DeFi 공간에 큰 변화를 가져옵니다. 다음과 같은 다양한 이니셔티브를 통한 Maker

5억 달러 규모의 USDC를 단기 채권, ETF 및 국채에 배포합니다(Monetalis Clydesdale, Blocktower Andromeda).

151년 역사의 펜실베니아 금융 기관인 Huntingdon Valley Bank를 위해 1억 DAI 금고를 개설했습니다.

출처: 스테이크하우스 듄 대시보드

오늘날 실제 자산은 현재 Maker의 대차대조표 및 DAI 지원의 약 25%를 차지합니다. Maker의 실제 자산의 성공적인 통합은 전체 수수료를 증가시켰을 뿐만 아니라 Maker가 더욱 안정적이고 다양한 수익원을 활용할 수 있게 해주었습니다. 이는 Maker의 해자를 유지하고 선도적인 DeFi 프로토콜로서의 입지를 확고히 하는 데 큰 도움이 되었습니다. 어려운 시장 상황 속에서도 중요합니다.

이는 과소평가되어야 할 관점 입니다. 암호화폐 시장은 위아래 모두 매우 순환적이고 반사적인 것으로 알려져 있습니다. 시장이 성숙해지고 투자자들이 보다 안전한 투자를 추구함에 따라 Maker의 실제 자산 진출은 시장 상황에 따라 변동하는 것이 아니라 보다 안정적이고 일관된 수익 흐름을 창출합니다.

Maker는 이제 DeFi가 전통적인 금융과 통합하고 강화하여 혁신과 실제 응용 분야에 대한 새로운 표준을 설정하는 잠재력을 입증하고 있습니다. 이는 탈중앙화 금융과 전통적인 금융 상품 간의 가교를 구축하고, Maker를 DeFi 혁신의 최전선에 위치시키고 디지털 자산에 대한 기관 수요 추세를 충족시키는 중요한 단계를 나타냅니다.

4. 메이커에 대해 낙관적인 이유

1) 2024년 RWA 붐

이제 Maker가 어떻게 RWA로 전환했는지 논의했으므로 RWA가 중요한 이유를 설명할 수 있습니다. 2024년은 비트코인 ETF 출시로 암호화폐 시장이 성숙해지는 해로, 비트코인으로 140억 달러 이상의 순유입이 발생합니다. 이러한 기관 참여의 급증은 비트코인 ETF에만 국한되지 않고 주요 은행과 금융 기관이 암호화폐 자산을 점점 더 많이 받아들이고 있습니다.

Standard Chartered와 Nomura는 자체 기술을 활용하여 각각 Zodia Custody와 Laser Digital을 통해 디지털 자산 보관 솔루션을 구축했습니다.

Citibank, JPMorgan Chase 및 Bank of New York Mellon은 각각 Metaco, NYDIG 및 Fireblocks와 같은 암호화폐 회사와 제휴하여 암호화폐 보관 서비스를 제공했습니다.

Visa와 Mastercard는 소매 및 기관 고객에게 암호화폐 관련 카드를 제공하기 위해 주요 거래소와 제휴하여 암호화폐 카드 프로그램을 확장했습니다.

가장 큰 기관 플레이어들이 비트코인뿐만 아니라 디지털 자산을 믿는다는 것은 분명합니다. 주요 자산운용사는 오랫동안 토큰화에 대해 이야기해 왔으며, 세계 최대 자산운용사인 BlackRock은 현재 토큰화를 실험하고 있습니다.

BlackRock USD 기관 디지털 유동성 펀드: 2024년 3월 출시된 이 펀드는 이더 네트워크의 블록체인 기반 BUIDLToken으로 대표됩니다. 이 펀드는 현금, 미국 국채 및 환매 계약으로 전액 지원되며 일일 수익은 블록체인 네트워크를 통해 토큰 보유자에게 지급됩니다.

100조 달러 규모의 토큰화 비전: BlackRock은 채권, 주식, 부동산, 문화 자산 등 다양한 자산을 토큰화하는 것을 목표로 금융 부문에서 디지털 혁신을 진행하고 있습니다.

물론 이는 모든 자산을 토큰화하기 위한 최대 금융 기관 간의 경쟁을 촉발시켰습니다.

JPMorgan Chase: 블록체인 플랫폼 Onyx를 통해 프로그래밍 가능한 결제 기능을 출시하여 기관 고객이 프로그래밍 가능한 실시간 금융 기능의 혜택을 누릴 수 있도록 합니다.

HSBC: 수탁 고객에게 개인 자산(채무, 주식 및 부동산)에 대한 즉각적인 액세스를 제공하기 위해 Digital Vault라는 블록체인 기반 플랫폼을 출시합니다.

골드만삭스는 변동성 리스크 없이 대규모 글로벌 자금 이체를 가능하게 하는 Circle이 발행하는 USDC 스테이블코인에 투자 및 지원하며, 새로운 금융상품으로서 실물자산의 토큰화를 모색하고 있습니다.

향후 10년은 암호화폐의 제도적 채택과 융합이 지배할 것이 분명하며, 이는 Maker가 진화하는 공간에서 중요한 시점에 놓이게 될 것입니다. Maker는 RWATokenization, DeFi 분야에서 강력한 입지를 구축했으며 기관을 대상으로 합니다. 실제로 불과 며칠 전, Maker는 토큰화된 미국 재무부 채권 발행에 10억 달러를 투자하기 위해 목요일에 공개 경쟁을 시작할 것이라고 발표했습니다. BlackRock 및 Securitize, Ondo Finance 및 Superstate와 같은 상위 발행인이 신청할 계획이었습니다.

2023년 말 기준으로 실제 자산은 메이커 대차대조표 전체 자산의 46%를 차지했습니다. 출처: 스테이크하우스 파이낸스

우리는 Maker의 대차대조표에서 실제 자산의 비율이 계속해서 증가할 것이라고 믿습니다. 따라서 Maker는 현재까지 실제 자산과 가장 광범위하게 통합된 가장 큰 DeFi 프로토콜 중 하나로서 전략적 위치에 있습니다. 이는 2024년 3/4분기에 이더 ETF 출시 가능성과 결합되어 Maker의 장기적인 상승 관점 사례에 더욱 많은 연료를 추가합니다. 이더 DeFi의 주류가 됨에 따라 이 생태계에서 Maker의 탁월한 위치는 기관 채택을 촉진하는 역할을 더욱 공고히 합니다.

2) 메이커의 안정성과 탄력성

주요 금융 기관이 점점 더 암호화폐와 블록체인 기술을 수용함에 따라 이 분야의 "기존" 브랜드에도 관심을 기울이고 있습니다. 해커와 포주가 지배하는 업계에서 Maker와 같은 오랜 테스트를 거친 프로토콜은 다가오는 제도적 관심의 물결을 주도하는 데 더 큰 정당성과 유산을 가지고 있습니다.

이 외에도 Maker는 대규모 금융 업무 처리할 수 있는 능력을 입증했으며 시장 침체기 동안 상당한 안정성과 탄력성을 보여주었습니다. 그들은 변화하는 시장 상황에 적응할 수 있는 능력을 입증했습니다. 다양한 담보 풀을 통해 탈중앙화 스테이블코인의 리스크 완화합니다. , 페그 안정성 모듈과 같은 적응형 메커니즘과 필요할 때 동적 조정을 허용하는 유연한 거버넌스 메커니즘을 구축합니다.

이러한 안티프래질 Maker에 필요한 합법성을 부여했으며, 이제 기관 수준의 인프라와 리스크 관리 프로토콜 덕분에 Maker는 기관 참여를 위한 가장 지배적인 플랫폼이 되었습니다.

3) 최종 목표

Maker는 선도적인 탈중앙화 형 은행 중 하나로 자리매김했으며 세계에서 가장 큰 금융 기관 중 하나가 될 준비가 되어 있습니다. DAI가 가장 널리 사용되는 탈중앙화 형 스테이블 코인이고 경쟁 구조보다 저렴한 신용을 제공할 수 있다는 점과 해당 분야의 리더라는 전략적 위치를 통해 Maker의 사례가 입증되었습니다.

그러나 아마도 가장 큰 촉매제는 아직 설명되지 않았습니다. Maker의 지속적인 "궁극적 목표" 출시는 이를 보다 확장 가능한 모듈 프로토콜 생태계로 전환하여 잠재적으로 다가오는 암호화폐 주기에서 가장 중요하게 만들 것입니다. 이 업그레이드는 대규모이며 4가지 주요 단계로 나뉩니다.

1단계: 출시 시즌 - 새로운 토큰 및 인프라

새 토큰: DAI 및 MKR의 선택적 업그레이드로 "NewStable" 및 "NewGovToken"(자리 표시자 이름)을 도입합니다.

Lockstake Engine(LSE): NewGovToken 및 MKR 보유자가 잠긴 토큰으로 수익을 얻을 수 있는 새로운 기능입니다.

NewBridge: 이더 에서 주요 레이어 2 네트워크까지 Maker 생태계 토큰을 연결하는 저렴한 브리지입니다.

토큰 경제 업데이트: MKR 파괴 메커니즘 및 새로운 토큰 배포 방법 수정.

2단계: 새로운 지평 - 제작자 생태계 확장

새로운 하위 DAO 출시: SparkDAO를 시작으로 Maker 생태계 내에서 자립 가능하고 전문화된 DAO를 만듭니다.

3단계: 핵심 토큰 경제 및 거버넌스 메커니즘을 수행하기 위한 전용 레이어 1 블록체인 출시

4단계: Maker 및 하위 DAO 생태계의 핵심 거버넌스 측면이 최종적이고 불변하게 됩니다.

메이커는 이번 계획을 통해 DAI의 현재 시총 45억 달러에서 '1000억 달러 이상'으로 확대하는 것을 목표로 하고 있다. 대부분의 경우, 성장을 촉진할 주요 계획은 하위 DAO의 추가라고 믿기 때문에 이러한 이니셔티브 중 많은 부분에 초점을 맞추지는 않을 것입니다.

4) 서브다오

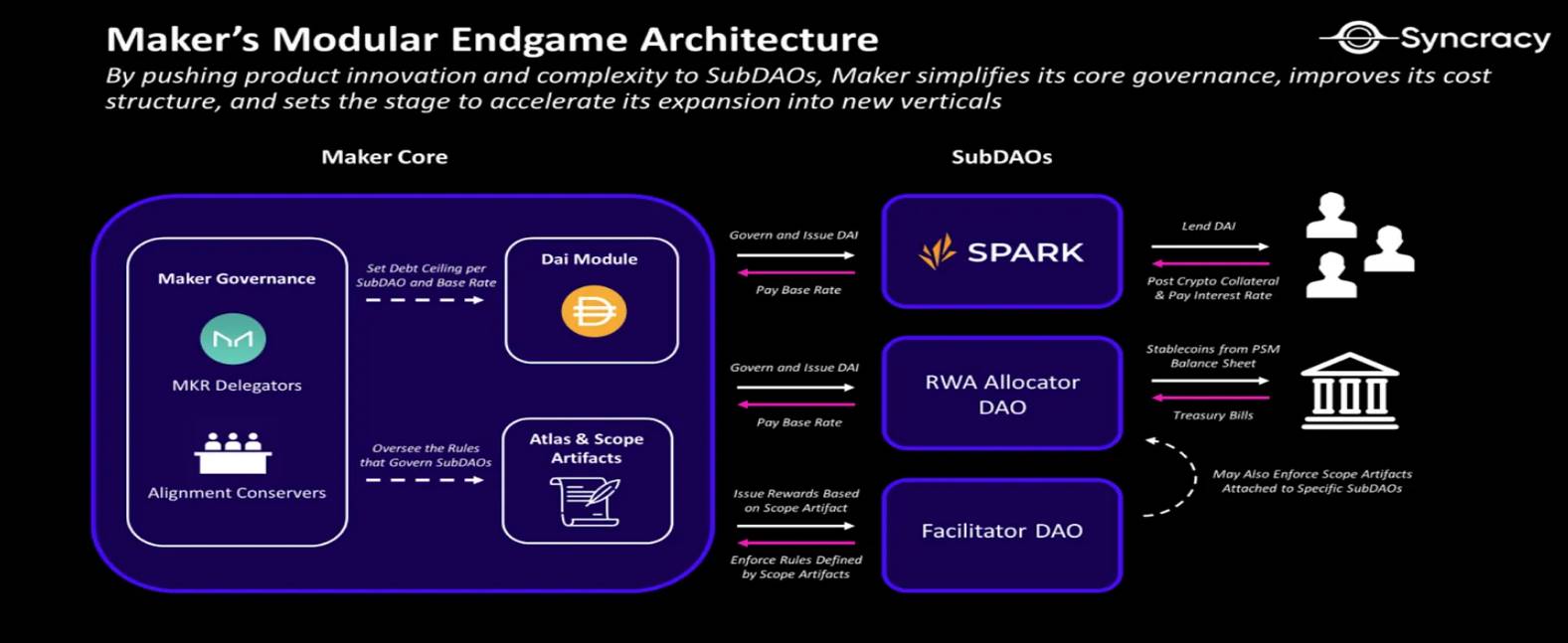

Project Ultimate는 Maker 생태계를 완전히 재구성하여 이를 상호 연결된 모듈 프로토콜 네트워크 세트로 변환하는 것을 나타냅니다. 이 비전의 핵심은 SubDAO를 도입하는 것입니다. 이름에서 알 수 있듯이 Maker의 비용 구조 외부에서 운영되며 궁극적으로 MakerDAO가 관리하는 프로젝트입니다.

이 새로운 아키텍처 접근 방식은 MakerDAO의 운영을 단순화하고 확장성을 향상시키는 것을 목표로 합니다. SubDAO는 동시에 새로운 제품을 신속하게 개발하고 출시할 수 있으며, Maker 코어는 효율적인 Dai 민트 엔진이 되는 데 집중할 수 있습니다.

이번 구조조정으로 예상되는 결과는 다음과 같습니다.

생태계 성장을 가속화합니다.

향상된 프로세스 자동화;

더 큰 탈중앙화;

운영 비용이 크게 절감됩니다.

출처: Synracy Research

SubDAO에는 각각 고유한 거버넌스 토큰, 거버넌스 프로세스 및 직원이 있습니다. SubDAO는 세 가지 유형으로 나뉩니다.

FacilitatorDAO(퍼실리테이터 DAO)

이는 본질적으로 관리적이며 MakerDAO, AllocatorDAO 및 MiniDAO의 내부 메커니즘을 구성하는 데 사용됩니다. FacilitatorDAO는 거버넌스 프로세스를 관리하고 결정과 규칙을 시행하는 데 도움을 줍니다.

AllocatorDAO(할당자 DAO)

AllocatorDAO는 세 가지 주요 기능을 제공합니다.

Maker에서 Dai를 생성하고 DeFi 생태계 내 수익성 있는 기회에 할당합니다.

Maker 생태계로의 진입점 제공

MiniDAO 인큐베이팅

MiniDAO는 Maker 프로토콜의 성장을 촉진하는 것 외에는 특별한 임무가 없는 실험적인 SubDAO입니다. 이들은 특정 아이디어나 제품을 더욱 탈중앙화 , 홍보 또는 강화하기 위해 AllocatorDAO에 의해 인큐베이팅 됩니다. 본질적으로 수명이 더 짧아질 수 있는 실험적인 파생물 역할을 합니다.

따라서 SubDAO는 대규모 탈중앙화 프로토콜이 어떻게 진화하고 혁신하며 리스크 관리하는지에 대한 패러다임 전환을 나타내기 때문에 MakerDAO와 더 넓은 탈중앙화 금융(DeFi) 생태계에 혁명적입니다.

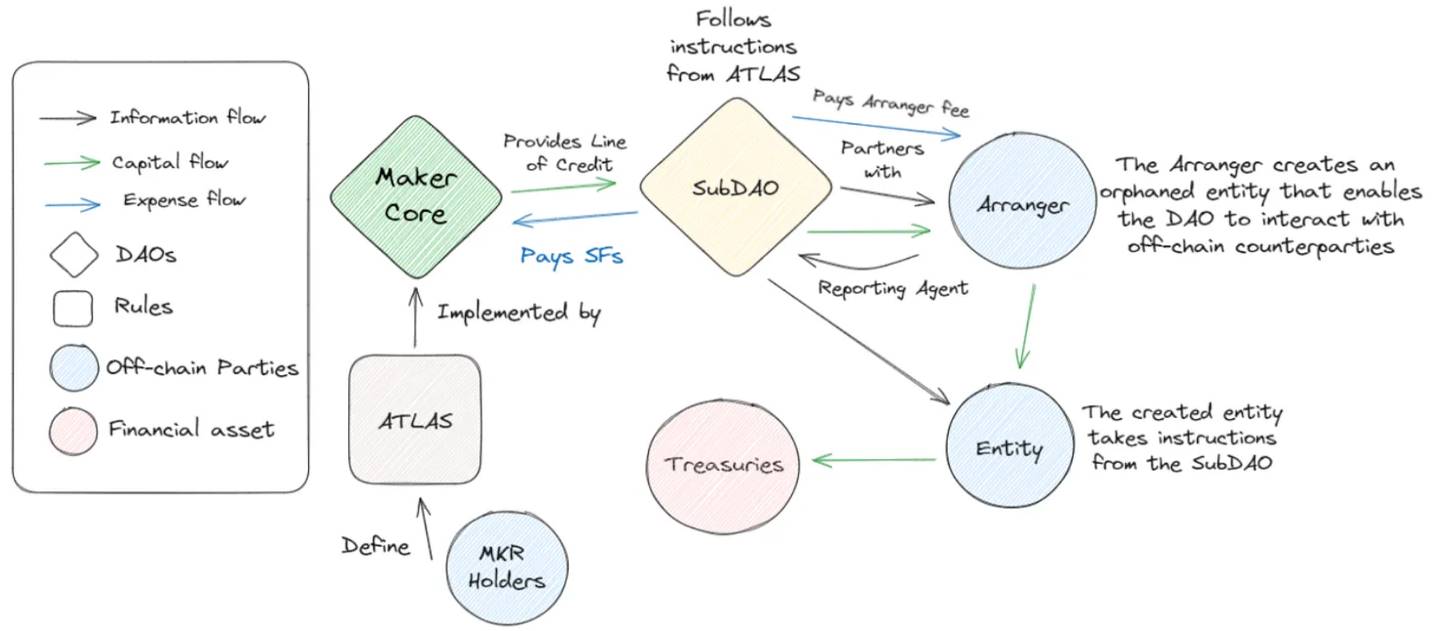

예를 들어, 아래 다이어그램은 Ultimate Goal 이후 MakerDAO가 어떻게 작동하는지 간략하게 보여줍니다.

출처: 스테이크하우스 파이낸스

SubDAO는 다단계 거버넌스 구조를 도입함으로써 MakerDAO가 핵심 안정성을 유지하면서 전문 분야에서 빠르게 실험하고 성장할 수 있도록 해줍니다.

이 접근 방식은 거버넌스 피로, 정체된 혁신, 리스크 집중 등 성숙한 DeFi 프로토콜이 직면한 몇 가지 주요 문제를 해결합니다. SubDAO를 사용하면 의사 결정이 탈중앙화 소규모 집중 그룹이 전체 생태계를 위험에 빠뜨리지 않고 특정 영역에서 혁신을 주도할 수 있도록 지원합니다.

이 구조는 변화하는 시장 상황에 적응하는 프로토콜의 능력을 향상시킬 뿐만 아니라 커뮤니티 참여 및 가치 창출을 위한 새로운 기회를 창출합니다. 또한 SubDAO 모델은 DeFi의 전통적인 경계를 넘어 MakerDAO의 영향력을 확장하여 잠재적으로 지역 이니셔티브와 목표 자본 할당을 통해 실제 경제 영향을 촉진합니다. 현재 Spark(Maker의 첫 번째 SubDAO)와 같은 기존 SubDAO 외에도 혁신적인 계획을 수행하지는 않지만 이더 Layer 2 네트워크 간에 DAI를 전송하기 위한 새로운 브리지를 출시할 계획이 있습니다(주 제품은 차용 엔진입니다). , 그러나 이는 SubDAO의 효율성을 입증합니다. Spark는 또한 실물 자산에 자본을 투자할 수 있는 능력을 갖게 되며, 이는 SubDAO가 어떻게 단일체 프로토콜에 놀라운 유연성을 제공하는지 다시 한 번 보여줍니다.

SubDAO는 더욱 유연하고 확장 가능한 거버넌스 프레임 제공함으로써 MakerDAO가 단일 목적의 스테이블 코인 발행자에서 연결된 금융 서비스 및 제품의 다양하고 자립 가능한 생태계로 진화할 수 있는 길을 열어줍니다. 이 혁신적인 접근 방식은 끊임없이 진화하는 블록체인 금융 세계에서 성장, 혁신 및 리스크 관리하는 탈중앙화 새로운 표준을 설정할 수 있습니다.

5. 요약적 사고

Maker는 암호화폐를 전통적인 세계로 가져오는 데 앞장서고 있으며, 이러한 노력으로 잠재력이 훨씬 더 큰 규모로 확대되는 것을 보는 것은 매우 흥미롭습니다. Endgame의 출시와 함께 DAO는 투표가 분할될 때 관료적 마비로 고통받는 경우가 많기 때문에 다른 DAO가 따를 것으로 예상되는 전체 암호화폐 공간에 대한 모범을 제시합니다.

또한 Maker는 RWA와 이더 DeFi의 완벽한 교차점에 있습니다. 이더 ETF의 도움으로 Maker는 Defi 1.0 자산 회복의 물결을 이끌 것입니다. Aave 및 Uniswap과 같은 이름은 여러 주기에 걸쳐 스트레스가 닥쳤을 때 회복력이 입증된 일부 "오래된" 프로토콜에 대한 기억을 떠올리게 하며, 다른 프로토콜은 제품 시장 적합성을 달성하고 지속 가능한 수익 모델을 확립하기도 했습니다.

Maker의 성공은 암호화폐 자산을 둘러싼 정치적 불확실성이 커지는 상황을 주의 깊게 헤쳐나가면서 Endgame을 출시하는 능력에 크게 좌우될 것입니다. 그러나 올해 암호화폐 자산에 대한 제도적 관심이 높아지고 비트코인(및 이더) ETF가 출시되면서 Maker의 미래는 그 어느 때보다 밝아 보입니다.

Maker의 Endgame 계획은 프로토콜의 미래에 대한 대담하고 야심찬 비전을 나타냅니다. 세계가 암호화폐 중심의 미래로 이동함에 따라 Maker는 업계의 최전선에 있으며 탈중앙화 격차를 해소하는 데 도움이 될 것으로 예상됩니다. . 사이의 간격.