배경: 스테이블코인은 필수 쟁탈지가 되었다

암호화폐는 항상 높은 변동성과 토큰의 급등락으로 인해 '안정적'이라는 이미지와는 거리가 멉니다. 반면 스테이블코인은 대부분 달러에 연동되어 있어 다른 토큰과의 거래 수단으로 사용되거나 결제 기능에 활용될 수 있습니다. 이 부문의 전체 시장가치는 2000억 달러를 넘어 암호화폐 시장에서 상대적으로 성숙한 영역이 되었습니다.

그러나 현재 시장에서 가장 일반적인 USDT, USDC는 모두 중앙화된 기관에 의해 발행되며, 이들의 시장 점유율을 합치면 약 90%에 달합니다. 다른 프로젝트들도 이 큰 파이를 차지하기 위해 노력하고 있습니다. 예를 들어 웹2 결제 대기업 PayPal은 2023년 자체 스테이블코인 pyUSD를 출시할 예정이며, XRP 모회사 Ripple도 최근 RLUSD를 발행하여 스테이블코인 시장에 도전하고 있습니다.

위 두 사례는 주로 결제 서비스에 스테이블코인을 활용하는 것으로, 대부분 달러 또는 단기 국채를 담보로 합니다. 반면 탈중앙화 스테이블코인은 수익률, 앵커 메커니즘, DeFi와의 호환성 등에 더 초점을 맞추고 있습니다.

시장에서 탈중앙화 스테이블코인에 대한 수요는 줄어들지 않았습니다. DAI에서 UST까지, 담보 자산의 종류와 앵커 메커니즘이 진화해왔습니다. Ethena가 선도적으로 선물-현물 차익거래 + 담보 제공을 통해 수익을 창출하는 USDe 모델을 선보이면서, 생息형 스테이블코인에 대한 사용자의 상상력을 열어주었습니다. USDe의 시장가치는 59억 달러로 전체 시장에서 3위를 차지하고 있습니다. 최근 Ethena는 BlackRock과 협력하여 RWA 기반 수익의 USDtb 스테이블코인을 출시했는데, 이 제품은 금리 역전 위험을 회피하여 상승장과 하락장 모두에서 안정적인 수익을 제공합니다.

Ethena의 성공 사례를 보면서 시장에는 점점 더 많은 생息형 스테이블코인 관련 프로토콜이 등장하고 있습니다. 최근 Ethena와 협력을 발표한 Usual, Base 생태계에서 구축된 Anzen, ETH 담보 기반의 Resolv 등이 대표적입니다. 이들 프로토콜의 앵커 메커니즘과 수익원은 어떤지 살펴보겠습니다.

출처: Ethena Labs

USUAL: 팀 배경이 강력하고, 토큰 설계에 폰지 속성이 있음

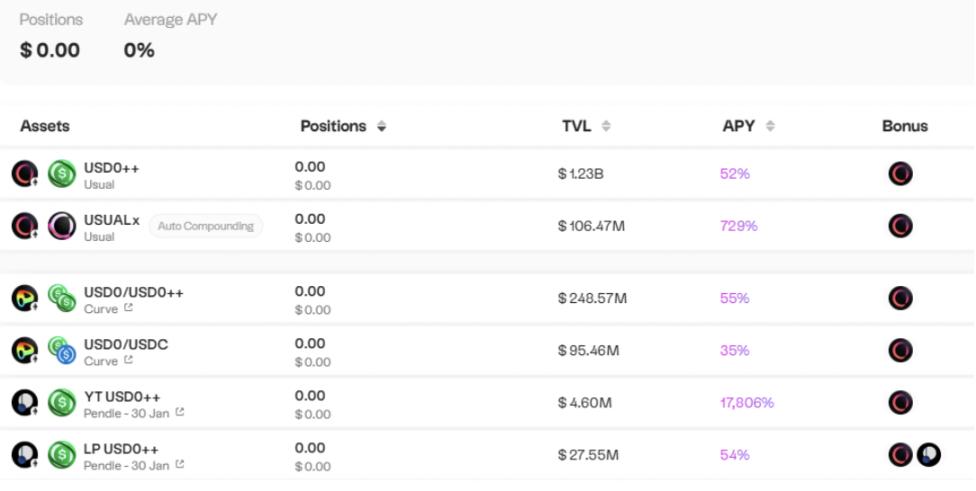

USUAL은 RWA(Real World Asset) 기반 생息 스테이블코인으로, 단기 국채를 수익 자산으로 활용합니다. 사용자가 USD0를 질담하면 USD0++를 받게 되며, $USUAL 토큰을 보상으로 받습니다. USUAL은 현재 스테이블코인 발행사가 너무 중앙화되어 있다고 보고, 사용자에게 더 많은 가치를 분배하고자 합니다.

프로젝트 측면에서 CEO Pierre Person은 전 프랑스 국회의원이자 마크롱 대통령의 정치 고문 경험이 있습니다. 아시아 지역 책임자 Yoko는 전 프랑스 대선 후보 선거 자금 모금 책임자였습니다. 즉, USUAL은 정관계 네트워크가 강력한 편입니다. RWA 자산의 온체인 전환과 정부 지원이 이 프로젝트의 성패를 좌우할 것으로 보입니다.

USUAL의 토큰 경제학에는 폰지 속성이 있습니다. USUAL은 단순한 마이닝 코인이 아니라 고정 발행량이 없는 토큰입니다. USUAL 발행량은 USD0(USD0++) TVL과 연동되어 있는 인플레이션 모델을 따르지만, 프로토콜의 '수익 성장'에 따라 변동됩니다. 이를 통해 인플레이션율이 프로토콜 성장률보다 낮게 유지됩니다.

새로운 USD0++ 채권 토큰이 민팅될 때마다 그에 비례한 $USUAL 토큰이 생성되어 참여자들에게 분배됩니다. 이 민팅 비율(Minting Rate)은 TGE 직후 가장 높고 지수적으로 감소하는데, 이는 초기 참여자에 대한 보상과 후기 희소성 확보를 위한 것입니다.

즉, TVL이 높을수록 USUAL 발행량이 줄어들어 토큰 가치가 상승하게 됩니다.

USUAL 가격 상승 -> USD0 질담 유인 증가 -> TVL 상승 -> USUAL 발행 감소 -> USUAL 가격 상승

지난 1주일 동안 USD0의 시가총액이 66% 증가하여 14억 달러를 넘어섰고, USD0++ APY도 50%에 달합니다. 최근 Usual은 Ethena와 협력하여 USDtb를 담보로 받아들이고, USD0의 일부 지원 자산을 USDtb로 이전할 예정입니다. 향후 몇 개월 내 Usual은 USDtb의 최대 발행자 및 보유자 중 하나가 될 것입니다.

이번 협력의 일환으로 Usual은 USD0++ 보유자를 위한 sUSDe 금고를 만들어, Usual 사용자가 sUSDe 보상을 받으면서도 Usual의 기본 포지션을 유지할 수 있게 합니다. 이를 통해 Usual 사용자는 Ethena의 보상을 활용할 수 있고, Ethena의 TVL도 늘어날 것입니다. 마지막으로 Usual은 USDtb-USD0, USDtb-sUSDe 스왑을 활성화하여 핵심 자산 간 유동성을 높일 계획입니다.

최근 Usual은 USUAL 토큰 스테이킹을 오픈했는데, 스테이킹 보상은 USUAL 총 공급량의 10%로, 현재 APY는 730%에 달합니다.

USUAL 개요:

- 현재 가격: 1.04달러

- 시가총액 순위: 197위

- 유통 시가총액: 4.89억 달러

- TVL: 14.05억 달러

- TVL/시가총액: 2,865배

출처: usual.money

Anzen: 신용 자산 토큰화

Anzen이 발행한 USDz는 현재 ETH, ARB, MANTA, BASE, BLAST 등 5개 체인을 지원하며, 담보 자산은 민간 신용 자산 포트폴리오입니다. USDz를 질담하면 sUSDz를 받아 RWA 수익을 얻을 수 있습니다.

담보 자산은 미국 공인 중개 딜러 Percent와 협력하며, 포트폴리오 위험 익스포저는 주로 미국 시장에 집중되어 있습니다. 단일 자산 비중은 15% 이하이며, 6-7개 자산으로 분산 투자되어 있습니다. 현재 APY는 약 10%입니다.

Anzen의 파트너는 BlackRock, JP Morgan, Goldman Sachs, Moody's Ratings, UBS 등 전통 금융계의 저명 기관들입니다.

출처: Anzen

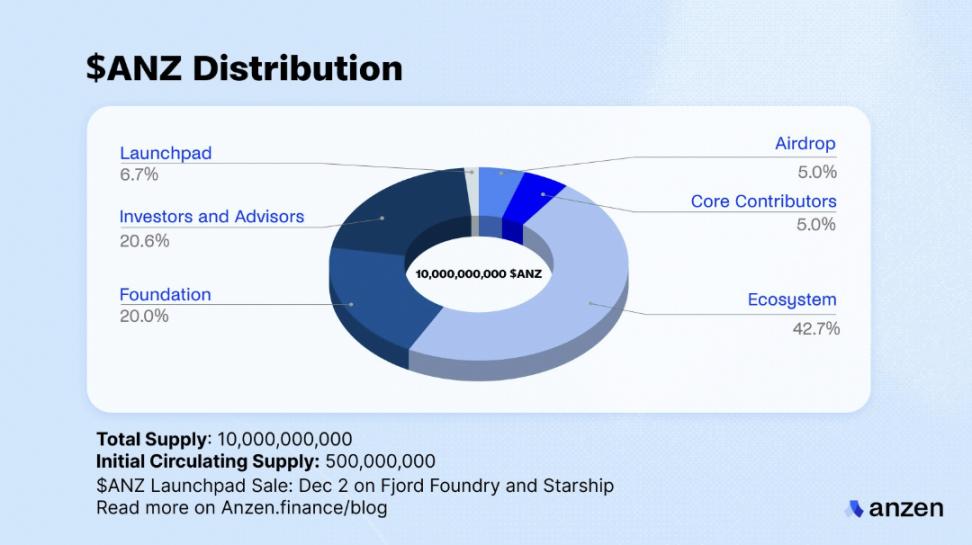

Anzen은 400만 달러의 시드 라운드 투자를 받았으며, Mechanism Capital, Circle Ventures, Frax, Arca, Infinity Ventures, Cherubic Ventures, Palm Drive Ventures, M31 Capital, Kraynos Capital 등이 참여했습니다. 공모에서는 Fjord를 통해 300만 달러를 모금했습니다.

ANZ 토큰은 ve 모델을 사용하며, ANZ를 락업 스테이킹하면 veANZ를 받아 프로토콜 수익을 배분받을 수 있습니다.

출처: Anzen

ANZ 개요:

- 현재 가격: 0.02548달러

- 시가총액 순위: 1,277위

- 유통 시가총액: 2,167.99만 달러

- TVL: 9,472만 달러

- TVL/시가총액: 4,369배

Resolv: 델타 중립 스테이블코인 프로토콜

Resolv에는 두 가지 제품이 있습니다.

- USR: ETH를 담보로 하는 초과 담보 스테이블코인이며, RPL로 가격 앵커링을 합니다. USR을 스테이킹하면 stUSR을 받아 수익을 얻을 수 있습니다.

- RLP: USR의 담보 비율이 100%를 초과하는 부분을 지원하는 토큰입니다. RLP 토큰의 민팅/소각 시 필요한 담보량은 최신 RLP 가격에 따라 결정됩니다.

USR 생성을 위한 ETH 담보는 Resolv가 델타 중립 전략을 사용합니다. 대부분의 담보는 체인 상에 직접 예치되어 스테이킹되며, 일부는 선물 증거금으로 기관에 보관됩니다.

체인 상 담보는 100% Lido에 예치되며, 선물 증거금은 20~30% 수준으로 3.3~5배의 레버리지를 사용합니다. 이 중 47%는 Binance, 21%는 Deribit, 31.3%는 Hyperliquid(Ceffu와 Fireblocks를 Cex custodian으로 사용)에 보관됩니다.

- 수익 원천: 온체인 스테이킹과 자금 수수료 비율

- 기본 보상 (70%): stUSR + RLP 보유자

- 위험 프리미엄 (30%): RLP

담보 풀이 20,000달러의 수익을 달성했다고 가정할 경우:

- 기본 보상 계산 공식은 $20,000*70%=$14,000이며, stUSR과 RLP의 TVL에 비례하여 분배됩니다.

- 위험 프리미엄 계산 공식은 $20,000*30%=$6,000이며, RLP에 분배됩니다.

따라서 RLP가 더 많은 수익을 가져가지만, 자금 수수료가 마이너스일 경우 RLP 풀에서 차감되며 RLP의 위험도 더 높습니다.

최근 Resolv가 Base 네트워크를 출시하고 포인트 이벤트를 시작했습니다. USR 또는 RLP를 보유하면 포인트를 받을 수 있어 향후 토큰 발행을 위한 기반을 마련하고 있습니다.

관련 데이터:

- stUSR: 12.53%

- RLP: 21.7%

- TVL: 183M

- 담보율: 126%