在上一轮的执政期间,特朗普政府的政策总体上呈现出「强美元」的倾向,其首任财长曾明确表示美国将继续实施「强势美元」的政策,推行贸易保护主义,加征关税,使得美国的贸易伙伴为了增加出口而降低本币汇率促使美元升值,并且一定程度上支持了美国的财政扩张,支撑了美元。

而目前特朗普政府沿用上一轮执政周期的政策,采取贸易保护主义和减税政策,仍然是「强势美元」的主要方针。无论是美元指数还是 10 年起美债收益率都早已在大级别的趋势上确认共识。

而小级别的关税不确定性,特朗普政府对于加征关税之于不同国家不同类目资产的左右摇摆正在小级别上反复试探,特朗普政府对于汇率的口头干预也在缩紧着对于美元强势的预期,特朗普时而表达对强势美元的支持,强调美元作为全球主导货币的重要性;时而又批评美元过度强势,认为强势美元会损害美国制造业的出口竞争力。对于政策预期的不确定性有可能导致大级别的趋势改变,也有可能只是小级别的震荡,延续大级别的上涨趋势。

但这种不确定性的风险基本确认了黄金过渡到了避险的环境,大量的机构投资者为了对冲全球经济复苏不明朗的风险,增加了对黄金的配置。

비트코인(BTC) 呢?

COMEX 金库持续的出现流入,可能确认黄金已经过渡到了避险环境,地缘政治变化、债务担忧加剧和潜在的股市不稳定,这些因素的结合可能会推动机构重返黄金市场,债券收益率保持波动,股市将面临越来越大的下行风险。

而此时的 비트코인(BTC),就像上文提及的,他所承担的角色理应是避险资产,但是在特朗普政府的加密政策以及美国大量上市公司持有 비트코인(BTC),비트코인(BTC) ETF 成为全世界 비트코인(BTC) 越来越重要的购买力的情况下,他却变成了一种美元资产。

目前来说,黄金和 비트코인(BTC) 处于一种对立而统一的微妙关系。某种程度上,他们的定价逻辑有相辅相成之处,也有互相「吸血」的地方。以 비트코인(BTC) 代表的加密货币对流动性最敏感,而黄金对风险最敏感。

从流动性的的角度上来看,美联储的降息会从稳定的债券中流出大量的流动性注入黄金和 비트코인(BTC) 市场;从避险的角度来看,当大的危机出现之时,黄金能够容纳更多的避险资金,而 비트코인(BTC) 则更有可能伴随着美股的起伏而波动。

因此在短期宏观环境不发生大改变的情况下,黄金的大牛对于 비트코인(BTC) 来说并没有一定程度的共振作用,而当避险情绪消退之时,可能会带来部分避险资产的流动性抽出转入以 비트코인(BTC) 和美股为代表的风险市场。

当我们观察 비트코인(BTC)/GOLD 的价格指数变化,现在的状况似乎已经跌破了 2025 年以来的区间下沿,如果在近两周不能完全收回,비트코인(BTC) 的多头和黄金的空头的合作以失败告终,向上突破失败,可能在一定的未来,代表着市场风险偏好降低了,降低了以 비트코인(BTC) 为代表的风险资产的投资而提高了对黄金为代表的避险资产的投资。

当我们缩小时间级别观察日线级别的 비트코인(BTC)/GOLD 的量价形态。复盘自 11 月 6 日以来的 비트코인(BTC)/GOLD 的突破图表。

第一个箭头开始的量价形态是开始突破的量价形态,此时的宏观环境时特朗普预备当选美国总统,成为历史上第一个「加密总统」。箭头开始的第一根 K 线量价同步,并且上影线很短,基本确认了强势需求;下一根 K 线成交量明显缩小,实体较短,卖盘力量很弱,下一根 K 线继续大涨,量相较于前一根大涨的 K 线有所下降但实体更长,说明了卖盘此时还未出现。而接下来的两根 K 线出现了短实体和较长的上影线,并且在触碰到 2021 年高点的筹码密集区后受阻,证明 2021 年高点的筹码密集区仍然存在压力,但始终并未实体跌破小级别的前高,小级别的前高转换为支撑有效。

第二个箭头开始的量价形态是突破受阻的量价形态,此时的宏观环境是特朗普确认当选美国总统,加密货币市场畅想发酵特朗普当选总统后的加密叙事。第二个箭头的成交量相较于前一根明显放大,但是实体长度基本相等,上影线更长,说明了卖盘力量很强,在这里遇到了巨大的供应,这里的突破需要更强的力量才能有效,其下一根 K 线下影线很长,但是成交量很小,在这里的买盘力量并不强,这里更有可能是卖方对于买方力量的测试。

第三个箭头开始的量价形态是支撑反弹的量价形态,此时的宏观环境是关税的不确定性因素的影响。但是这一根 K 线的成交量迅速放大,基本确认了小级别的前高这一压力转为支撑的有效,但是下一根 K 线由 2021 年的筹码密集区向下施压,成交量缩小,但仍然向下攻击到支撑位,说明卖盘力量弱,而买盘力量更弱。接下来延续至今的持续在小几笔的前高这里做窄幅震荡。结合第三个箭头的第一根 K 线说明了反弹有效,并且并未有效跌破,更有可能在这里横盘调整,等待均线或其他支撑位的回踩然后向上突破。

这是否意味着在更长时间的以后,비트코인(BTC) 只会作为风险资产的投资,而不会作为一种避险资产呢?

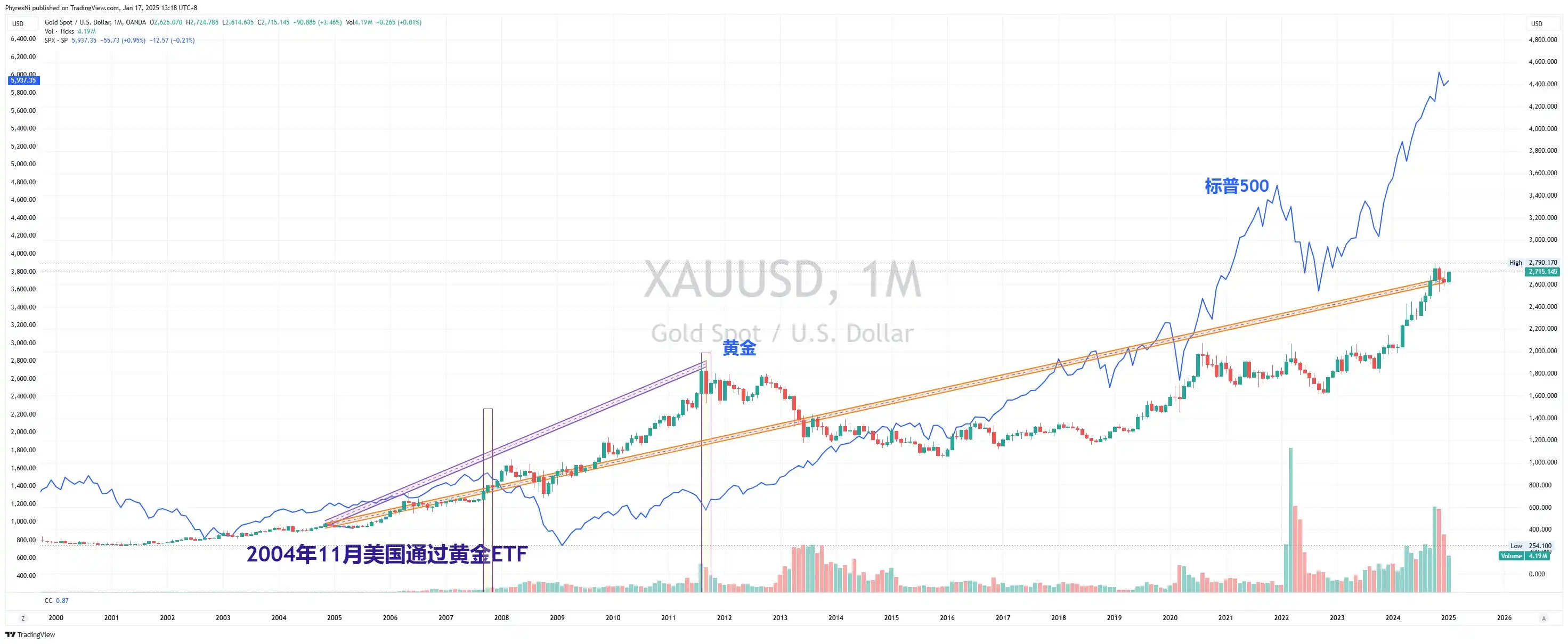

我们回过头从 2004 年黄金 ETF 通过带来的购买力进行类比。

在 2004 年 11 月美国通过了黄金 ETF 后,黄金与标普 500 呈现了一段时间的正相关关系,而当真正的危机发生时,黄金的价格表现显然能够扛住更多的压力,2008 年的次贷危机带来了标普 500 发生腰斩,从 1500 的高点跌落至不到 700 点,而黄金在那时只是在宽幅的震荡,并没有形成大级别的空头趋势,而当经济恢复之时,黄金也是率先收复了所有跌幅,并且创出新高。当经济完全恢复,全球资产脱困于经济危机的阴霾中时,黄金出现了大级别的震荡下跌横盘。

如果将 비트코인(BTC) ETF 的通过解读为市场上更多人认可 비트코인(BTC) 的价值所在,当遇到真正的危机调整之后,비트코인(BTC) 的抗压力和承受力也许会被重新界定,他的定价逻辑也许会发生改变,也许他将回归他被设计的初始定位:一种对抗通胀的「数字黄金」。

欢迎加入 블록비츠(BlockBeats) 官方社群:

Telegram 订阅群:https://t.me/theblockbeats

Telegram 交流群:https://t.me/BlockBeats_App

Twitter 官方账号:https://twitter.com/BlockBeatsAsia