작성자: 평안 첫경제팀; 출처: 종정생 경제 분석

핵심 관점

2025년 3월 19일 미국 시간, 연준은 FOMC 회의 성명과 경제 전망을 발표했고 파월 의장이 연설했습니다. 이후 시장은 "완화적 거래" 스타일로 거래되었습니다: 10년 만기 미국 국채 수익률은 8BP 하락한 4.24%, 미국 3대 주가지수는 상승했고, 달러 지수는 하락했으며, 금은 온스당 3,050달러를 돌파했습니다.

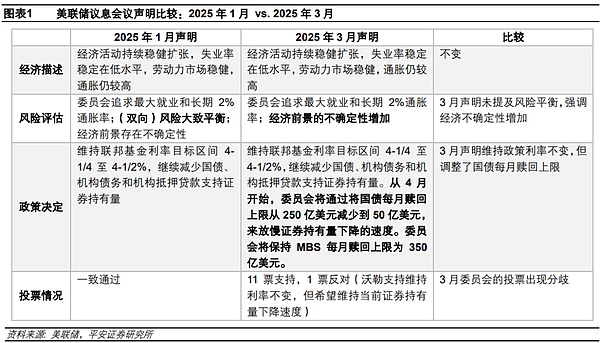

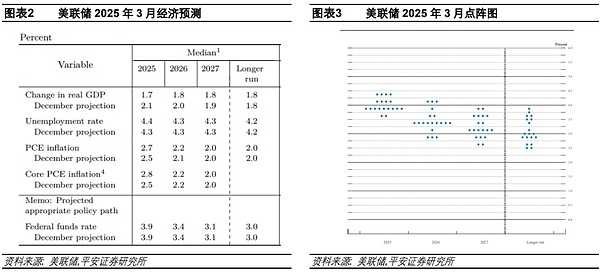

회의 성명과 경제 전망: 예정대로 금리를 인하하지 않았지만, 올해 내 2차례 금리 인하를 예상합니다. 2025년 3월 연준 회의에서 연방기금금리 목표 범위를 4.25-4.50%로 유지했고, 4월부터 자산 축소 속도를 더욱 완화하여 국채 축소 속도를 월 250억 달러에서 50억 달러로 낮출 계획입니다. 2025년 1월 성명과 비교하면, 경제 전망에 대한 설명이 "불확실성이 존재한다"에서 "불확실성이 증가했다"로 변경되었고 "(양방향) 위험이 대체로 균형을 이루고 있다"는 문구도 삭제되었습니다. 월러 연준 이사가 자산 축소 속도 완화에 반대 투표했습니다. 경제 전망 측면에서 2025년 경제 성장률 전망 중간값은 2.1%에서 1.7%로 크게 하향 조정되었고, 실업률은 4.3%에서 4.4%로 상향 조정되었으며, PCE와 핵심 PCE 인플레이션 전망 중간값은 각각 0.2%p, 0.3%p 상향 조정된 2.7%와 2.8%입니다; 2025년 정책금리는 3.9%(연 2회 인하)로 유지되었고, 점도표에 따르면 2025년 금리 인하 기대가 다소 약화되었습니다.

파월 의장 연설: "불변"으로 대응하겠다. 파월 의장의 핵심 생각은 관세 등 정책이 미국 인플레이션과 경제 전망에 큰 불확실성을 가져왔지만, 연준은 의도적이든 어쩔 수 없이 "불변"으로 대응하며 통화 정책의 높은 유연성을 유지하겠다는 것입니다. 그의 주요 메시지는 다음과 같습니다: 1) 관세가 인플레이션에 미치는 구체적인 기여를 평가하기 어렵지만 (장기) 인플레이션 기대는 여전히 안정적이라고 판단합니다. 2) 고용, 소비 등 "하드 데이터"는 견조하므로 미국 경제가 여전히 건실하다고 보며, 경기 침체 가능성은 상승했지만 여전히 높지 않습니다. 3) 1970년대처럼 경기 침체를 감수하며 인플레이션을 억제할 필요는 없습니다. 4) 주식 시장을 포함한 금융 시장이 중요하지만, 금융 시장 변동성이 충분히 지속되어야 주목받을 것입니다. 이러한 발언은 시장의 "스태그플레이션" 우려를 일정 부분 완화시켰습니다.

정책 고려사항: 경제와 금리 인하 전망은 여전히 재평가가 필요; 자산 축소 속도 완화는 임시방편일 수 있습니다. 연준이 인플레이션 위험이 상승하는 상황에서도 경제와 주식 시장을 보호하기 위해 금리를 인하할 의지가 있을지는 불확실합니다. 연준은 미국 경제에 대한 낙관적 견해를 표현한 것으로 보입니다. 그러나 파월 의장이 언급한 미국 경제의 "하드 데이터" 강세에 대해서는 유보적입니다. 인플레이션과 관련해서도 연준의 판단이 지나치게 낙관적일 수 있다고 생각합니다: 연준이 관세 영향을 충분히 고려하지 않았을 수 있고, 인플레이션 기대 상승 위험도 간과했을 수 있습니다. 우리는 연간 50BP 금리 인하 기준 전망과 비교할 때, 미국 경제 하방 압력이 연준의 현재 예상을 초과하여 연준이 상반기에 금리 인하를 너무 늦게 단행하고 하반기에 "보완 인하"를 하게 될 위험이 더 높다고 생각합니다. 긍정적인 요인은 연준이 자산 축소 속도 완화를 비교적 과감하게 발표하여 국채 시장 공급을 줄이고 국채 수익률을 낮추었다는 점입니다. 이는 연준이 금리 인상을 "보류"하는 중요한 고려 사항일 수 있습니다.

리스크 요인: 미국 경제와 고용이 예상보다 크게 약화되는 경우, 미국 인플레이션이 예상보다 크게 상승하는 경우, 미국 정책의 불확실성이 높은 경우 등입니다.

2025년 3월 연준 회의에서는 예정대로 금리를 인하하지 않았지만, 4월부터 자산 축소 속도를 더욱 완화하기로 했습니다. 최신 경제 전망에서는 성장 전망을 하향 조정하고 인플레이션 전망을 상향 조정했지만, 정책금리 전망 중간값은 여전히 올해 내 2차례 인하를 예상하고 있습니다. 다만 점도표에 따르면 2025년 금리 인하 기대가 다소 약화되었습니다. 파월 의장의 핵심 메시지는 관세 등 정책이 미국 인플레이션과 경제 전망에 큰 불확실성을 가져왔지만, 연준은 "불변"으로 대응하며 통화 정책의 높은 유연성을 유지하겠다는 것입니다. 이는 시장의 "스태그플레이션" 우려를 일정 부분 완화시켰습니다. 그러나 우리는 연간 50BP 금리 인하 기준 전망과 비교할 때, 미국 경제 하방 압력이 연준의 현재 예상을 초과하여 연준이 상반기에 금리 인하를 너무 늦게 단행하고 하반기에 "보완 인하"를 하게 될 위험이 더 높다고 생각합니다.

1. 회의 성명과 경제 전망: 예정대로 금리를 인하하지 않았지만, 여전히 올해 내 2차례 금리 인하를 예상

2025년 3월 연준 통화정책 회의 성명에서는 연방기금금리 목표 범위를 4.25-4.50%로 유지했으며, 이는 시장 예상과 일치합니다. 또한 연준은 4월부터 자산 축소 속도를 더욱 완화하여 국채 축소 속도를 월 250억 달러에서 50억 달러로 낮출 계획입니다.

2025년 1월 성명과 비교하면, 이번 성명에서 현재 경제 활동, 실업률, 노동 시장 및 인플레이션에 대한 평가는 변화가 없지만, 경제 전망에 대한 설명이 "불확실성이 존재한다"에서 "불확실성이 증가했다"로 변경되었고 "(양방향) 위험이 대체로 균형을 이루고 있다"는 문구도 삭제되었습니다. 이는 연준의 경제 불확실성 우려가 높아졌음을 시사합니다. 또한 이번 성명에서는 월러 연준 이사가 정책 결정에 반대 투표를 했는데, 그는 금리 유지에는 동의했지만 자산 축소 속도 완화에는 반대했습니다.

2025년 3월 연준이 발표한 경제 전망(SEP)의 주요 변화는 다음과 같습니다:

1) 경제 성장: 2025년 경제 성장률 전망 중간값이 2.1%에서 1.7%로 크게 하향 조정되었고(연준이 판단하는 장기 경제 성장률 1.8%보다 약간 낮은 수준), 2026-2027년 경제 성장률 전망도 1.9-2.0%에서 1.8%로 하향 조정되었습니다.

2) 고용: 2025년 실업률 전망 중간값이 4.3%에서 4.4%로 상향 조정되었지만, 2026-2027년과 장기 실업률 전망은 각각 4.3%와 4.2%로 유지되었습니다.

3) 인플레이션: 2025년 PCE와 핵심 PCE 인플레이션 전망 중간값이 각각 0.2%p, 0.3%p 상향 조정된 2.7%와 2.8%입니다; 2026년 이 두 지표는 모두 2.2%, 2027년에는 2.0%이며 장기 인플레이션 전망도 2.0%입니다.

4) 금리: 2025년 정책금리 전망 중간값은 3.9%(연 2회 인하)로 유지되었고, 2026년 정책금리 전망 중간값은 3.4%, 장기 정책금리 전망은 3.0%입니다.

5) 점도표: 2025년에 대해 19명의 위원 중 4명이 금리 인하를 예상하지 않는다(전 회 대비 3명 증가), 4명이 1차례 인하를 예상한다(1명 증가), 9명이 2차례 인하를 예상한다(1명 감소), 3차례 이상 인하를 예상하는 위원은 2명뿐(3명 감소)입니다. 즉, 전망 중간값은 변화가 없지만 위원들의 2025년 금리 인하 기대가 전반적으로 약화되었습니다.

2. 鲍威尔讲话:"不变"应变

总的来看,本次记者会的主要关注点是美联储如何看待通胀前景、经济放缓压力,以及维持年内降息2次预测的考量。鲍威尔的核心思想是,关税等政策为美国通胀及经济前景带来巨大不确定性,美联储有意或是无奈地选择以"不变"应变,并保持货币政策的高度灵活。其传递的重点信息包括:1)很难评估关税对通胀的具体贡献,但认为(长期)通胀预期仍然稳定。2)认为美国经济仍然稳健,因为"硬数据(hard data)"如就业、消费等不弱,只是一些与预期相关的调查数据走弱;美国经济衰退的概率虽有上升但仍然不高。3)美联储不需要像1970年代那样,以衰退为代价遏制通胀。4)包括股市在内的金融市场很重要,不过金融市场波动要足够持续才会被重点关注。这些言论一定程度上缓解了市场对美国"滞胀"的担忧。

会议声明及鲍威尔讲话后,市场交易风格类似"宽松交易":10年美债收益率持续下行,由4.32%附近下行8BP至4.24%附近;美股三大指数涨幅扩大,纳指、标普500和道指当日分别收涨1.41%、1.08%和0.92%;美元指数高位下跌,由接近104的高点下降至103.5附近,但整日仍小幅收涨0.2%;黄金现价走高,盘中升破3050美元/盎司再创新高,整日收涨1.1%。

具体来看:

1) 关于通胀。本次记者会提问频率最高的主题就是通胀。不少问题询问,美联储如何评估关税对通胀的具体影响?鲍威尔称,目前只能说部分通胀来自关税,但要精确评估其贡献度比较困难;商品通胀在2025年前两个月显著上升,与关税的实施密切相关,但具体影响程度难以量化。关于通胀预期,有记者提到目前各类调查显示短期通胀预期上升,这会否改变美联储对通胀的评估?鲍威尔承认,短期通胀预期确实有所上升,部分原因是关税的实施,企业、家庭和市场参与者都提到关税对通胀的影响。但他强调,在说"通胀预期稳定(well-anchored)"时,主要指的是长期通胀预期;目前长期通胀预期指标(如五年期或五年远期的盈亏平衡通胀率)持平或略有下降。但他也强调,美联储会密切关注所有通胀预期数据,不会忽视任何表明长期或中期通胀预期发生变化的迹象。

2) 关于年内降息2次的预期。不少记者质疑,既然通胀预测上修了,通胀风险也在增大,为何美联储仍预期年内降息2次?总结而言,鲍威尔认为:1)经济增长放缓与通胀上升在一定程度上相互平衡,整体经济形势并未出现明显的衰退迹象。2)当前经济形势高度不确定,"在这种高度不确定的环境中,人们可能会选择维持现状"。3)当前政策立场能够应对不确定性,选择等待更明确的经济信号,以确保政策调整的及时性和有效性。

3) 关于双向风险平衡。有记者指出,本次声明中删除了"就业和通胀目标的风险大致平衡",这一变化是否意味着美联储更关注通胀或就业的某一方面?鲍威尔称,目前美联储已经过了需要特别强调风险平衡的阶段,因此删除了这句话。这并不意味着美联储更关注通胀或就业的某一方面,而是反映了当前经济形势的变化和高度不确定性,特别是新政府政策变化(如贸易、移民、财政政策和监管)对经济的影响尚未完全显现,这些不确定性使得风险平衡的表述不再适用。

4) 关于经济和就业。有记者询问经济增长放缓是否会对未来支出和投资产生影响。鲍威尔强调,尽管经济增长放缓,但"硬数据(hard data)"(如就业、消费支出)仍保持稳健,尤其失业率维持在4.1%的低位,经济增长仍处于合理状态。有记者询问失业率接近4%的情况下,招聘率为何仍维持在较低水平;就业增长的结构是否表明私营部门就业增长存在疲软。鲍威尔表示,劳动力市场状况依然稳健;尽管失业率接近自然失业率水平,但招聘率和裁员率都较低,这表明劳动力市场处于一种低活跃度的平衡状态;过去一年中,就业增长确实集中在教育机构、医疗保健、政府部门等领域,但私营部门也有良好表现;从美联储的角度来看,就业就是就业,政策并不会针对不同类型的就业区别对待。

5) 关于衰退或滞胀风险。有记者询问,当前经济放缓是否会增加经济衰退的可能性。鲍威尔指出,经济衰退的可能性一直存在,通常大致在四分之一左右;回顾过去,任何时候12个月内都有四分之一的可能性出现经济衰退;尽管外部预测机构普遍提高了经济衰退的可能性,但这一概率仍处于相对温和的水平,仍在传统范围内。记者询问,美联储会否像1970年代那样,以经济衰退为代价来抑制通胀?鲍威尔打趣地说,"不幸的是",目前的情况与1970年代不同,通胀已从较高水平降至接近2%,失业率维持在4.1%,所以无需照搬1970年代的应对策略。

6) 关于股市。有记者提问,自美联储上次会议以来,股市大幅下跌,是否担心市场波动会对实体经济产生影响?鲍威尔指出,金融市场状况(包括股市)对美联储很重要,因为这是货币政策影响实体经济的主要渠道。但他强调,美联储不会对任何市场的合理水平发表意见,而是从宏观角度关注经济数据的变化;金融市场的变化会对经济活动产生影响,但这种影响需要是实质性、持续性的,并且持续时间足够长,才会引起美联储的重点关注。他认为,市场情绪数据(如消费者信心调查)显示出担忧和下行风险,但这些尚未转化为实际经济活动的明显疲软。

以下是韩语翻译:7) 关于放缓缩表。记者询问,美联储为何决定放缓资产负债表规模的下降速度,这一调整是否与债务上限问题有关?鲍威尔指出,放缓资产负债表规模的下降速度是一个技术性决定;财政部一般账户(TGA)账户资金的减少导致准备金增加,这使得货币市场出现一些收紧迹象;调整缩表速度的讨论最初确实是由TGA账户资金流动引发的,但这一调整不仅仅是为了应对债务上限问题。他强调,这一调整与货币政策立场无关,也不会影响资产负债表的最终规模;放缓缩表速度有助于确保资产负债表缩减过程更加平稳,更接近预期目标。关于没有调整MBS缩表速度,鲍威尔称,目前没有计划调整MBS的缩减规模,美联储将继续逐步减少MBS;而且,美联储可能会在维持资产负债表整体规模不变的情况下,继续让 MBS 缩减,但目前还未到那个阶段,也未做出相关决定。

3. 政策思考:经济和降息前景仍待重估;放缓缩表或是权宜之计

对于本次会议,市场最关切的问题是降息前景会否发生变化。一方面,继美联储1月议息会议以来,美国经济出现更多疲软迹象,且美股(标普500指数)出现了10%级别的调整,市场希望美联储能够考虑更及时、果断地降息,或者至少与市场沟通这一意愿。但另一方面,"新美联储通讯社"3月18日发文"预言",美联储官员可能进一步下调年内降息预测,由12月的2次下调至1-2次[1],这也令美债利率和美元指数在美联储声明公布前已提前上行。

在本次会议,点阵图确实显示官员们降息预期整体小幅下调,但好在预测中位数保持不变,仍预计2025年有2次降息,投资者的感官上可能不会觉得太"鹰"。但美联储是否愿意,在通胀风险趋于上行的背景下,能够及时呵护经济和股市而降息呢?从本次会议上,我们很难判断。一个关键原因是,美联储可能有意地表达了对经济的乐观,这就自然避免了过多谈及因经济下行而需要降息的情景。这包括,最新经济预测仍预计2025年经济增长1.7%、失业率小幅上行至4.4%,基本出于一个略弱于长期合理水平的状态,而算不上经济显著放缓,更谈不上"衰退"。

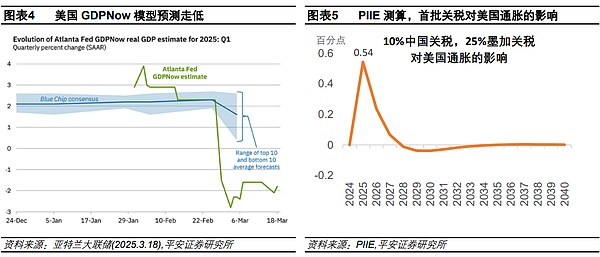

但对于鲍威尔所认为的,美国经济的"硬数据"仍有韧性,我们持保留态度。GDPNow模型截至3月18日预测,美国一季度GDP环比折年率-1.8%,其中消费仅增长0.4%。要知道,这一模型基于的数据大多是与GDP核算密切相关的"硬数据"(近期包括零售销售、地产等)。至少在一季度,美国的"硬数据"可能已经显著降温。照此趋势,全年经济增长预测可能还有下修的空间。

对于通胀,我们也有理由担心美联储的判断过于乐观。一方面,美联储可能并未充分计入关税影响,至少没有体现在最新预测上。2025年美国PCE和核心PCE通胀率仅被上修了0.2-0.3个百分点。而根据PIIE测算,10%中国和25%加、墨关税的组合(不考虑反制),合计或抬升2025年美国通胀0.54个百分点,更不必说,目前对华关税已提升至20%,且4月以后不排除对汽车、药品、芯片、木材、农产品等产品加征关税,以及贸易对手的反制还可能加剧通胀风险。另一方面,通胀预期上行的风险未能被重视。密歇根调查的1年和5年通胀预期,最新分别达到4.9%和3.9%,分别较2024年12月上行了2.1和0.9个百分点。由于短期通胀预期也会影响居民和企业行为,引发通胀的"自我实现"效应,鲍威尔所说的"通胀预期稳定"只看"长期通胀预测"可能并不完全科学。

我们认为,相较全年降息50BP的基准预期,较有可能出现的偏离是,美国经济下行的压力超过美联储当前预判,继而产生美联储上半年降息太迟,下半年"补降"的风险。这可能令全年实际降息幅度超过50BP。

一个积极的因素是,美联储相对果断地宣布放缓缩表、放缓国债的减持速度。尽管鲍威尔强调,从政策目的上,这一决定与货币政策取向无关。但放缓缩表,通过减少国债市场供给、压降美债收益率,对于经济和股市有积极作用,继而可能客观上部分发挥降息的功能。这可能也是美联储暂时选择在利率上"按兵不动"的一个重要考量。从这个角度看,美联储未来可能也并非会过度追求管控通胀,而漠视经济和市场的需求。

风险提示:美国经济和就业超预期走弱,美国通胀超预期上行,美国政策不确定性较高等。