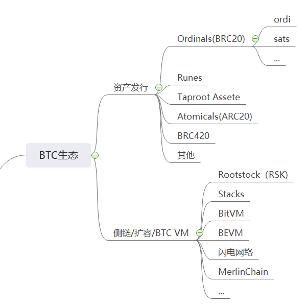

1. BTC 생태계 소개

비트코인 생태계는 자산 발행 프로토콜과 확장 계획을 중심으로 구성되어 있으며, 다양한 경쟁 환경을 형성합니다. 자산 발행 분야에서 BRC20은 선두주자로서의 이점을 가지고 있지만, 먼지 공격과 높은 가스 요금과 같은 문제에 직면해 있습니다. 룬은 UTXO 모델의 혁신을 통해 기술적 병목 현상을 해결하고 빠르게 DeFi의 기반 인프라로 자리 잡았습니다. Taproot Assets는 Lightning Network와 긴밀하게 통합되어 오프체인 자산 발행에 대한 새로운 시나리오를 열어줍니다. BRC420은 모듈 재귀 기능을 통해 메타버스와 GameFi 의 혁신을 촉진합니다.

확장 계획은 "기술적 경로 차별화"와 "생태적 시너지"가 병행되는 추세를 보여줍니다. 라이트닝 네트워크는 지불 분야에서 확고한 선두 자리를 차지하고 있으며 자산 프로토콜을 통합한 후 기능적 경계를 돌파할 것으로 예상됩니다. Merlin Chain은 커뮤니티 중심과 이중 채굴 메커니즘을 통해 TVL에서 폭발적인 성장을 달성했습니다. BEVM 과 BitVM은 각각 완전히 탈중앙화 크로스체인과 신뢰할 수 없는 상호 작용을 통해 기술적 혁신을 선도합니다.

경쟁 환경은 두 개의 주요 기술 캠프를 중심으로 돌아갑니다. UTXO 네이티브 캠프 (예: Runes 및 Lightning Network)는 보안과 비트코인과의 네이티브 호환성을 강조하지만 개발 도구가 부족하다는 문제에 직면합니다. EVM 호환 캠프 (BEVM 및 Stacks 등)는 이더 생태계의 잠재력을 차용하지만, 크로스 체인 중앙화 분쟁으로 인해 제약을 받습니다. 미래에는 모듈 프로토콜, 크로스체인 상호운용성, 규제 변수가 생태계의 진화를 주도할 것입니다. BRC420은 비트코인 애플리케이션 체인 시대를 열 수 있고, BitVM은 멀티체인 DeFi 통합을 촉진할 것으로 예상되며, SEC 규제 판결과 거래소 Layer2의 진입은 업계 환경을 재편할 수 있습니다. 리스크 측면에서 기술적 성숙도, 유동성 분산, 지정학적 정책은 여전히 생태적 발전에 대한 주요 제약 요소로 남아 있습니다.

(I) 자산 발행 계약

1. 순서형 ( BRC20 )

• 기술적 특징 : 비트코인의 최소 단위인 '사토시'에 번호를 매기고, 임의의 내용(인스크립션)을 첨부함으로써 순수한 온체인 저장과 변조 불가능성의 특징을 가진 고유 디지털 자산 발행이 실현됩니다.

• 대표 프로젝트 :

▪ ordi : 기능성보다는 실험적 상징적 의미가 더 큰 최초의 BRC20 토큰이며, 시총 BRC20 전체 시가 시총 의 50% 이상을 점유비율 .

▪ sats : 비트코인의 소액 결제 시나리오를 촉진하는 "사토시"로 표시된 토큰입니다.

• 제한 사항 : 오프체인 인덱서에 대한 의존성, UTXO 먼지 문제로 인해 네트워크 혼잡이 발생합니다.

2. 룬

• 혁신적 가치 : Ordinals의 창립자인 케이시가 제안한 것으로, OP_RETURN 명령어와 UTXO 모델을 결합하여 BRC20의 먼지 문제를 해결하고 자산 분할과 통합된 온체인 관리를 지원합니다.

• 기술적 혁신 :

▪ 자산 이전은 UTXO 분할을 통해 자동으로 완료되므로 ARC20 "소각"리스크 피할 수 있습니다.

▪ Ordinals 프로토콜과 호환되어 통합된 FT/NFT 발행 프레임 구축합니다.

• 시장 영향 : 시장 영향: 메인넷은 2024년 반감 이후에 출시되어 BRC20과 같은 프로토콜의 유동성을 흡수하지만, 다른 표준을 완전히 대체하지는 않습니다. 예를 들어, Runes 기반 대출 플랫폼인 RunesLend는 사용자가 Runes 자산을 대출 담보로 사용할 수 있도록 하고, 스마트 계약을 통해 대출자와 대출자를 자동으로 매칭하고, 이자 및 상환 기간을 설정하고, Runes의 자산 분할 온체인 관리 기능을 효과적으로 활용하여 Bitcoin DeFi의 발전을 촉진합니다.

3. 탭루트 에셋

• 포지셔닝 : 라이트닝 네트워크의 자산 발행 계층으로, 라이트닝 네트워크 채널 내에서 스테이블코인 및 기타 자산의 발행을 지원하여 오프체인 거래의 효율성을 개선합니다.

• 진행 상황 : 메인 네트워크가 오픈되었으며, 라이트닝 네트워크와의 통합을 점차 심화시켜 '결제 + 자산 순환'의 폐쇄 루프를 공동으로 구축하고 있습니다.

4. 원자학 ( ARC20 )

• 기술적 특징 : UTXO 컬러드 코인 모델을 기반으로 POW 채굴 통해 탈중앙화 민트 실현되며, 기술 커뮤니티에서 높은 평가를 받고 있습니다.

• 문제점 : 분리된 증인(Segregated Witness)에 의존하여 데이터를 저장하는 경우 토큰 분할 기능에 결함이 있으며, 운영상의 오류로 인해 일부 자산이 영구적으로 손실됩니다.

5. BRC420

• 혁신 방향 : 인스크립션 모듈 식 재귀적 조합, 메타버스 자산 형식과 온체인 로열티 계약에 대한 지원, 그리고 Ordinals의 기능적 경계 확장.

• 사례 : RCMS 프로토콜은 다중 인스크립션 중첩을 구현하고 복잡한 온체인 애플리케이션(게임 소품 합성 등)을 촉진합니다.

2. 확장 방식 및 컴퓨팅 계층

1. 사이드체인 & 확장 기술

• 대목 ( RSK )

▪ 기존 EVM 호환 사이드체인은 병합 채굴 통해 비트코인 해시레이트 공유하지만, 중앙 집중식 브리징 메커니즘(sBTC)은 논란의 여지가 있습니다.

▪ 현재 TVL은 DeFi 시나리오에 초점을 맞춰 약 3억 달러입니다.

• 스택

▪ sBTC의 도입으로 크로스체인 비트코인 자산이 가능해졌습니다. 나카모토 업그레이드 이후 비트코인의 최종 결제를 지원하고, 생태계는 DEX와 대출 프로토콜을 포함합니다.

▪ 2024년에는 시총 300% 이상 증가하여 스마트 컨트랙트 계층의 대표주자가 될 것입니다.

• 비트VM

▪ 논리 게이트 검증을 통해 오프체인 컴퓨팅을 실현하는 사기 방지 기반의 롤업 유사 솔루션입니다. 해당 기술은 아직 초기 검증 단계에 있습니다.

▪ 잠재적 시나리오: 크로스 체인 브리지 및 상태 채널 최적화.

▪ 향후 개발 동향: BitVM의 사기 방지 기술이 성공적으로 검증되면 비트코인과 다른 블록체인(예: 이더, 솔라나) 간의 신뢰할 수 없는 크로스체인 상호 작용이 촉진될 것입니다. 이를 통해 멀티체인 DeFi 생태 통합의 새로운 시대가 열릴 것입니다. 예를 들어, 비트코인 기반 자산은 이더 에서 유동성 채굴 에 직접 참여하거나 솔라나에서 고속 거래를 수행하여 자산 활용도와 시장 유동성을 개선할 수 있습니다.

• 베브엠

▪ Taproot 다중 서명 및 MAST 스크립트를 사용하여 BTC 크로스 체인을 구현하고 EVM 생태계와 호환되는 완전히 탈중앙화 Layer2입니다.

▪ 기술적 주요 내용: 제3자 보관 리스크 크게 줄이고, 온체인 애플리케이션은 초기에 DEX, 스테이블코인 및 기타 분야를 포괄합니다.

• 라이트닝 네트워크

▪ 정통 Layer2 솔루션은 2024년 Taproot Assets와 통합 후 자산 발행을 지원하게 되며, 노드 수는 5만 개를 넘고 일일 거래량은 수천만 달러에 달할 것입니다.

▪ 병목 현상: 복잡한 자산 관리 역량 부족 및 채널 유동성 의존.

• 멀린 체인

▪ BRC420 및 Bitmap과 같은 기본 자산을 활용하여 사용자를 축적하는 커뮤니티 중심의 Layer2는 20억 달러가 넘는 TVL로 1위를 차지했습니다.

▪ 혁신적인 모델: 이중 채굴 메커니즘은 채굴자들을 끌어들이고, 거래소 공동 활동은 인기를 높입니다.

(III) 경쟁 환경 및 동향

1. 시장 구조: 프로토콜 표준과 확장 솔루션 간의 " 다차원 게임 "

( 1 ) 자산 발행 계약: 기술 반복이 가속화되고 있으며 BRC20 과 룬이 최고를 위해 경쟁하고 있습니다.

• BRC20 : 선두주자로서의 이점 덕분에 여전히 우위를 점하고 있지만 기술적 병목 현상에 직면해 있습니다.

▪ 시장 점유율 은 약 55%이며, ordi와 sats로 대표되는 주요 토큰이 유동성의 70% 이상을 기여합니다.

▪ 먼지 공격 문제와 높은 가스 수수료 문제는 근본적으로 해결되지 않았으며, 일부 개발자는 룬 생태계로 눈을 돌렸습니다.

• 룬 : 기술 혁신으로 인한 급속한 상승:

▪ 메인넷 출시 후 3개월 이내에 프로토콜 점유비율 시총 30% 증가하였고, 생태 프로젝트 수가 300% 증가하였습니다.

▪ UTXO 모델을 기반으로 한 자산 분할 기능은 비트코인 DeFi(대출, DEX 등)의 선호되는 기반 프로토콜이 되었습니다.

• 기타 프로토콜은 다음과 같이 차별화되고 개발됩니다 .

▪ Taproot Assets는 Lightning Network와 긴밀하게 통합되어 있으며 스테이블코인 발행 테스트를 지원합니다.

▪ BRC420은 모듈 특성으로 인해 GameFi 과 메타버스 인프라의 핵심이 되었으며, TVL은 8억 달러를 넘어섰습니다.

( 2 ) 확장방안 : 생태계 시너지와 기술적 독창성이 성공의 열쇠

• 라이트닝 네트워크 : 결제 시나리오에서 절대적인 우위를 점하지만 기능적 한계에 직면함:

▪ 노드 수가 6만개를 돌파하였고, 일일 거래량은 1억 2천만 달러에 도달하였습니다.

▪ 2025년 Taproot Assets 통합 이후, "결제+자산순환"의 새로운 사이클이 시작될 수 있습니다.

• Merlin Chain : 커뮤니티 기반 Layer2의 발병 샘플:

▪ TVL은 25억 달러를 초과하여 듀얼 채굴 메커니즘을 통해 채굴자를 유치하고 BRC420 자산의 크로스 체인 스테이킹 40%를 점유비율.

▪ 거래소 와 함께 "인스크립션 채굴+ Transaction Rebate" 캠페인을 공동으로 시작하여 단 1주일 만에 200만 개 이상의 새로운 주소가 추가되었습니다.

• BEVM 및 BitVM : 기술적 독창성이 개발자 마이그레이션을 이끈다:

▪ BEVM의 완전 탈중앙화 크로스체인 솔루션은 500개 이상의 DApp 배포를 유치했습니다.

▪ BitVM에서 네트워크 테스트를 검증하고 있습니다. 성공하면 신뢰할 수 없는 크로스체인이 실현될 것입니다.

2. 기술적 경로: UTXO 네이티브 파벌 과 EVM 호환 파벌 간의 " 패러다임 충돌 "

( 1 ) UTXO 네이티브 파티 ( 룬 , 라이트닝 네트워크 )

• 장점 :

▪ 업계 최고 수준의 보안을 제공하며, 기반이 되는 비트코인과 긴밀히 연결됨

▪ 자산 발행에는 외부 프로토콜에 대한 의존이 필요하지 않으며, 이는 비트코인의 미니멀리즘 철학과 일치합니다.

• 도전 :

▪ 개발 도구 부족 및 스마트 계약 기능 제한

▪ 생태계가 심각하게 분산되어 있으며 프로토콜 간 상호 작용 비용이 높습니다.

( 2 ) EVM 호환 팩션 ( BEVM , 스택 )

• 장점 :

▪ 성숙한 이더 생태계를 재활용하여 Uniswap 및 Aave와 같은 선도적인 DeFi 프로토콜이 적응을 완료했습니다.

▪ 개발자의 학습 비용이 낮고 복잡한 DApp의 빠른 배포를 지원합니다.

• 도전 :

▪ 크로스체인브리지 중앙화 논란

▪ 비트코인 메인넷 결제에 대한 의존성으로 인해 거래 확인 지연이 사용자 경험에 영향을 미칩니다.

3. 미래 동향: 생태적 통합과 규제 변수가 경관을 재편합니다.

( 1 ) 모듈형 프로토콜은 " 비트코인 애플리케이션 체인 " 시대를 모듈 습니다.

• BRC420 재귀적 인스크립션 멀티체인 중첩을 지원하며, 3개의 GameFi props의 크로스 체인 합성 기능을 실현했습니다.

• Taproot Assets는 Lightning Network와 결합되어 최초의 비트코인 오프체인 스테이블코인을 만들 수 있습니다.

( 2 ) 크로스체인 기술 혁신으로 ' 비트코인 디파이 2.0' 도약

• BitVM 검증이 성공하면 Bitcoin L1은 Solana 및 이더 스마트 계약을 직접 호출할 수 있습니다.

• 비트코인 스테이킹 파생상품(LST)의 TVL은 50억 달러를 돌파했으며, 주요 프로토콜의 연간 수익률은 18%에 도달했습니다.

( 3 ) 규제 및 시장 변수가 가장 큰 불확실성

• 미국 SEC는 2025년 상반기에 BRC20 토큰의 증권 속성에 대한 판결을 내릴 수 있습니다.

• 비트코인 반감 이후, 채굴자들의 수입이 감소하였고, 상위 채굴 풀들은 Layer2 노드 호스팅 업무 의 레이아웃을 가속화하고 있습니다.

• 바이낸스, OKX 등은 기존 생태계 균형을 깨뜨릴 수 있는 자체 비트코인 레이어2를 출시할 계획입니다.

4. 리스크 경고

• 기술적 리스크: 프론티어 솔루션은 아직 초기 단계이며 코드 취약성으로 인해 자산 손실이 발생할 가능성이 있습니다.

• 유동성 리스크: 프로토콜 표준의 차별화로 인해 자금 분산이 발생하여 롱테일 프로젝트의 생존이 어려워집니다.

• 지정학적 리스크: 미국 대선 이후 암호화폐 규제가 강화되면 비트코인 생태계 준수 과정이 방해받을 수 있습니다.

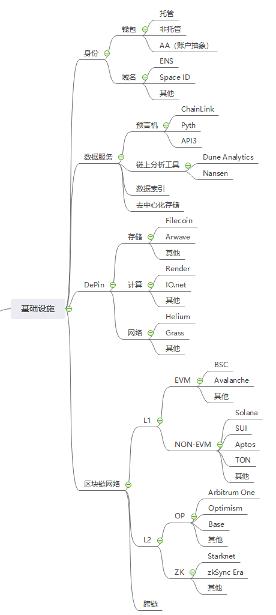

2. 인프라의 파노라마 분석

현재 블록체인 인프라는 "보안 업그레이드, 성능 반복, 생태적 차별화"라는 세 가지 주요 주제를 제시합니다. 신원 관리 분야에서 보관형 지갑은 규정 준수를 위해 기관 수준의 다중 서명 솔루션으로 전환하고, 비보관형 지갑은 MPC 기술과 계정 추상화(AA)를 통해 사용자 경험을 재구성합니다. ENS와 Space ID는 멀티체인 도메인 이름 + 신용 시스템을 통해 ID 생태계 진입을 위해 경쟁하고 있습니다. 데이터 서비스는 수직적 시나리오를 향해 심층적으로 발전하고 있습니다. 오라클 트랙에서 ChainLink와 Pyth는 "일반 데이터-고주파 금융" 듀오폴리를 형성하고, Filecoin과 Arweave는 스토리지 계층 생태계를 구축하며, FVM 스마트 계약은 스토리지 금융화 시나리오를 활성화합니다.

블록체인 네트워크 성능 경쟁은 새로운 단계에 접어들었습니다. Layer1은 "Solana 성능 혁신, TON 트래픽 붕괴, EVM 체인 호환성 반격"이라는 3각 경쟁을 펼치고 있는 반면, Layer2는 ZK Rollup 기술의 성숙도와 OP 생태계의 선두주자 이점 간의 대결에 직면해 있습니다. 크로스체인 브릿지는 제로 지식 증명과 의도 일치 메커니즘을 통해 보안과 효율성 간의 모순을 해결합니다. 경쟁 환경은 세 가지 주요 추세를 강조합니다. 지갑은 자산 도구에서 DApp 집계 입구로 업그레이드되고, 데이터 서비스는 실시간 및 수직 통합 기능을 중심으로 장벽을 구축하며, 인프라 계층은 모듈 설계를 통해 개발자 생태계를 놓고 경쟁합니다. 우리는 크로스체인 프로토콜에 대한 규제 준수 압박, ZK 기술 중앙화의 숨겨진 위험, EVM 체인의 동질화로 인한 생태 자원 낭비 리스크 대해 경계해야 합니다.

1. ID 관리

1. 지갑

• 보관 지갑

▪ 현황 : 거래소 내장 지갑(바이낸스, 코인베이스 등)이 신규 사용자 유입의 70%를 차지하나, 2024년 CEX 해킹 사건으로 12억 달러 이상의 손실이 발생하였습니다.

▪추세 : 다중 서명 및 보험 보상 메커니즘을 지원하는 규정 준수 보관 솔루션(예: Fireblocks 기관급 보관)의 증가.

• 비보관형 지갑

▪주요 프로젝트 : MetaMask(월간 활성 사용자 4,500만 명), Phantom(Solana 생태계가 주도하며 점유비율).

▪기술 혁신 : MPC 지갑(ZenGo)은 개인 키 샤딩을 실현하고 소셜 복구 기능의 침투율이 40%에 도달합니다.

• 계정 추상화( AA )

▪핵심 가치 : 가스 결제, 일괄 거래, 원활한 상호작용을 통해 사용자 경험을 재구성합니다.

▪생태적 진보 :

– 이더리움 메인넷 ERC-4337 표준이 점진적으로 추진되고 있으며, Stackup, Biconomy 등 미들웨어 서비스 제공업체들이 크로스체인 AA 솔루션을 적극적으로 모색하고 있습니다.

– Stackup, Biconomy와 같은 미들웨어 서비스 제공업체가 크로스체인 AA 솔루션을 선도하고 있습니다.

2. 도메인 이름 서비스

• ENS ( 이더리움 네임 서비스 )

▪시장 지위 : 등록자 수가 800만 명을 돌파하였으며, Solana, BNB Chain 등 12개 체인과 호환 가능합니다.

▪혁신 : 단일 도메인 이름에 대한 최고 거래 가격이 50 ETH에 달하는 ".eth" 하위 도메인 경매 기능을 출시했습니다.

• 공간 ID

▪차별화 : 원스톱 멀티체인 도메인 이름(.bnb, .arb), 통합 DID 신원 인증 및 온체인 신용 평가

▪데이터 : 2024년 4분기 거래량은 전월 대비 320% 증가했으며, BSC 생태계는 60% 이상 점유비율.

• SNS ( 솔라나 네임 서비스 )

▪포지셔닝 : 고성능 체인 전용 도메인 이름, 거래 확인 속도가 밀리초 수준에 도달합니다.

▪병목 현상 : Solana 네트워크 다운타임으로 인해 도메인 이름 확인이 지연되고 사용자 이탈률이 15%에 달했습니다.

2. 데이터 서비스

1. 오라클

• 체인링크

▪시장 점유율 : 65%, 1,500개 이상의 스마트 계약 지원

▪기술적 장벽 : DECO 프로토콜은 데이터가 변조 방지 기능을 갖추고 있으며, 노드 스테이킹 규모는 40억 달러를 초과합니다.

• 파이썬

▪특징 : 지연 시간이 300ms 미만인 기관 수준의 고주파 데이터(미국 주식 및 암호화폐에 대한 실시간 시세)

▪파트너 : Jump Trading의 독점적인 데이터 소스, DeFi 프로토콜 채택률이 전월 대비 30% 증가했습니다.

• API3

▪혁신적 모델 : 퍼스트파티 오라클(데이터 소스가 직접 노드를 운영)로 중간 계층 비용 절감

▪사용 사례 : UMA, Synthetix 등의 파생 프로토콜을 긴밀히 통합하여 데이터 통화 요금을 50% 절감합니다.

2. 온체인 분석 도구

• Dune 분석

▪핵심 장점 : 사용자 정의 대시보드 및 SQL 쿼리, 30개 이상의 공개 체인 인덱싱

▪데이터 양 : 하루 평균 15만 명 이상의 개발자가 활동하고 있으며, 생성되는 보고서 수는 200만 건을 넘습니다.

• 난센

▪ 포지셔닝 : 기관 수준의 모니터링, 고래 주소 라벨 시스템은 상위 1,000개 ETH 포지션 주소의 98%를 포괄합니다.

▪새로운 기능 : MEV 거래 추적 및 NFT 유동성 히트맵, 유료 사용자 10만 명 이상.

3. 데이터 인덱스

• 그래프

▪생태적 상태 : EVM 체인 DApp의 90%가 해당 서비스에 의존합니다.

▪기술 업그레이드 : Firehose 프로토콜은 데이터 처리량을 10배 증가시키고 인덱싱 지연 시간을 1초 미만으로 줄입니다.

4. 탈중앙화 스토리지

• 파일코인

현재 상태 : 저장 용량이 30 EiB에 도달하고 활용률이 8%로 증가했습니다(주로 Solana의 과거 데이터 저장 협력으로 인해).

▪혁신 : FVM 스마트 계약은 스토리지 임대 경매를 지원하며, 연간 수익이 200% 증가합니다.

• 아르위브

▪기술적 특징 : 영구 저장 프로토콜, 단일 지불 모델

▪채택률 : NFT 프로젝트의 콜드 데이터 스토리지에 대한 첫 번째 선택으로, 누적 저장 용량이 500TB가 넘습니다.

3. 데핀 (Depin ) (탈중앙화 형 물리적 인프라 네트워크)

1. 보관

• 파일코인

▪기술적 특징 : IPFS 분산 저장 프로토콜을 기반으로 저장 용량이 30 EiB를 초과하고 활용률이 12%로 증가합니다.

▪혁신 : FVM 스마트 계약은 연간 수익 성장률이 300%에 달하는 스토리지 임대 경매를 지원합니다.

▪과제 : 검색 시장은 비효율적이며, 콜드 데이터가 90% 이상을 점유비율.

• 아르위브

▪기술적 특징 : 영구 저장 프로토콜, 단일 지불 모델

▪적용 시나리오 : NFT 프로젝트의 콜드 데이터 스토리지를 위한 첫 번째 선택으로, 누적 저장 용량이 800TB가 넘습니다.

▪병목 현상 : 저장 비용이 Filecoin보다 높고, 중소 규모 프로젝트의 도입률이 낮습니다.

2. 계산

• 렌더링

▪기술 아키텍처 : 3D 렌더링 및 AI 모델 학습을 지원하는 분산 GPU 해시레이트 네트워크

▪시장 성과 : 할리우드 스튜디오의 도입률은 20%를 넘었고, 해시레이트 임대 수익은 전년 대비 150% 증가했습니다.

• IO.net

▪핵심 가치 : 유휴 CPU/GPU 리소스를 모아 저비용 AI 추론 서비스를 제공합니다.

▪사용 사례 : 안정적 확산 모델의 추론 비용이 70% 감소하고, 평균 일일 호출 볼륨이 1억회를 초과합니다.

3. 네트워크

• 헬륨

▪변환 방향 : LoRaWAN에서 5G 네트워크 커버리지로, 50만 개 이상의 기지국이 구축됨

▪도전과제 : 운영자와의 협력이 느리게 진행되고 있으며, 유료 구독 모델에 대한 사용자 수용도가 낮습니다.

• 잔디

▪기술 모델 : 사용자 공유 대역폭을 통한 탈중앙화 IP 프록시 네트워크 구축

▪데이터 : 노드 수가 200만개를 돌파하였고, 일평균 데이터 처리량이 100TB에 도달하였습니다.

4. 블록체인 네트워크

1. 레이어 1

• EVM 호환 체인

학사 :

– TVL은 80억 달러로 안정적이며, 가스 수수료는 최저 0.05달러입니다.

– 문제점 : 매우 중앙집중화되어 있고(검증 노드 21개), DeFi 프로토콜이 매우 동질화되어 있습니다.

눈사태

– 서브넷 아키텍처는 TPS가 8,000을 초과하는 게임 체인 생태계(예: DeFi Kingdoms)를 지원합니다.

– 과제 : 네이티브 토큰 AVAX의 스테이킹 비율이 30% 미만이며, 생태적 인센티브 효과가 제한적입니다.

• EVM이 아닌 체인

솔라나

– 성과 기준 : 일일 평균 거래량이 8억을 초과하고 수수료 비용은 이더 의 0.05%입니다.

– 획기적인 성과 : Firedancer 클라이언트 출시, 100만 TPS 달성을 목표로 함.

▪ SUI :

– 기술적 특징 : 개체 스토리지 모델은 GameFi 자산의 높은 동시성 상호작용을 지원합니다.

– 생태학적 단점 : DeFi 프로토콜 TVL은 10억 달러 미만이며 개발자 도구가 부족합니다.

톤 :

– 트래픽 진입 : 텔레그램의 9억 사용자를 기반으로 월간 활성 지갑 주소 수가 5,000만 개를 돌파했습니다.

– 킬러 애플리케이션 : Telegram Bot 거래 로봇은 온체인 80%를 차지합니다.

2. 레이어2

• OP 롤업 시스템

중재 1 :

– TVL은 150억 달러로 Rollup 시장의 55%를 점유율 합니다.

– 병목 현상 : 사기 방지에 대한 지연은 여전히 최대 7일까지 지속되고 있으며, 분쟁 기간 동안의 보안 위험은 아직 해결되지 않았습니다.

폭발 :

– 네이티브 수익 모델 : ETH 스테이킹+ 미국국채 수익, 출시 후 6개월 만에 TVL 50억 달러 돌파;

– 분쟁 : 팀은 계약 허가를 제어하기 위해 여러 개의 서명을 사용하고 있으며, 탈중앙화 프로세스가 뒤처져 있습니다.

• ZK 롤업 시스템

zkSync 시대 :

– 기술적 장점 : LLVM 컴파일러는 Rust 개발을 지원하고, ZK-Prover 효율성이 3배 증가합니다.

– 생태계 인센티브 : 3억 5천만 달러 규모의 기금이 GameFi와 SocialFi 프로젝트를 지원합니다.

▪ 스크롤 :

– 호환성 : EVM 바이트코드와 완벽하게 호환되며 개발자의 마이그레이션 비용은 거의 0에 가깝습니다.

– 데이터 : 메인넷 출시 후 9개월 만에 DApp 수가 800개를 돌파했습니다.

3. 크로스체인 브릿지

• 현 상태 :

▪헤드 솔루션 : LayerZero(전체 체인 상호 운용성), Wormhole(메시징 프로토콜)

▪보안 딜레마 : 크로스체인 브리지 공격으로 인한 비용은 2024년에 10억 달러를 넘을 것으로 예상됩니다(로닌 브리지가 40% 차지).

• 혁신 방향 :

▪ 영지식 증명 : zkBridge는 신뢰할 수 없는 검증을 실현하고 검증 속도를 5초 이내로 높입니다.

▪의도 중심 : 소켓 프로토콜은 사용자 의도에 따라 최적의 크로스체인 경로를 매칭합니다.

( V ) 경쟁 환경 및 동향

1. ID 관리: 도구에서 생태계 진입 지점까지

• 지갑 전장 : AA 지갑 사용자 점유비율 2023년 15%에서 45%로 급증할 것으로 예상되지만, 보관형 지갑 점유율 계속해서 감소할 것으로 예상됩니다.

• 도메인 이름 서비스 : ENS는 Space ID의 멀티체인 전략의 영향을 받고 있으며 .eth의 시장 점유율 50%로 떨어졌습니다.

2. 데이터 서비스: 수직화 및 실시간 업그레이드

• 오라클 : Pyth가 금융 파생상품 시장을 장악하고, ChainLink는 AI 데이터 오라클(LLM 교육 데이터 검증 등)로 전환합니다.

• 저장 프로토콜 : Filecoin Virtual Machine(FVM)은 스마트 저장 계약을 촉진하고 Arweave와 함께 "핫 데이터-콜드 데이터" 계층 생태계를 형성합니다.

3. DePIN : 자원 통합 및 수직적 현장 혁신

· 저장 : Filecoin과 Arweave는 "핫 데이터-콜드 데이터" 계층 생태계를 형성합니다.

컴퓨팅 : AI 해시레이트 성능 수요로 인해 Render와 IO.net의 연간 매출 성장률이 200%를 넘어섰습니다.

네트워크 : Helium 5G와 Grass 프록시 네트워크는 엔터프라이즈급 B-end 시장을 개척합니다.

3. 블록체인 네트워크: 성능, 호환성 및 사용자 경험 게임

• Layer1 : Solana와 TON은 성능과 트래픽 진입으로 EVM 체인 공간을 압박하고, BSC는 낮은 가스 요금으로 기본 시장을 유지합니다.

• Layer2 : ZK Rollup 기술의 완성도가 향상되었고, OP Stack 진영은 Starknet, Scroll과 같은 과제에 직면하게 되었습니다.

4. 리스크 경고

• 규제 리스크 : 미국 SEC는 "증권 거래 플랫폼" 규제에 크로스체인 브리지를 포함시킬 예정이며, 이는 규정 준수 비용을 증가시킬 것입니다.

• 기술적 리스크 : ZK Rollup의 Prover 중앙화 문제로 인해 신뢰 위기가 발생할 수 있습니다.

• 생태학적 리스크 : EVM 호환 체인 간의 동질적 경쟁으로 인해 개발자 리소스가 분산되어 롱테일 체인이 생존하기 어렵습니다.

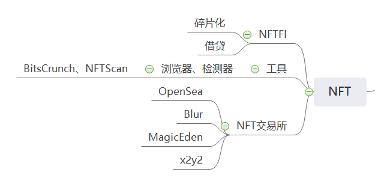

3. NFT 생태계의 파노라마 분석

NFT 생태계는 병행적인 금융 혁신, 도구 강화, 거래 경쟁, 규제 게임 등을 통해 다양한 시스템을 형성했으며, 기술 중심과 시장 반복을 통해 계속 발전하고 있습니다.

NFT 금융( NFTFi ) 분야 에서는 분할 기술이 ERC-721E 등의 표준을 통해 자산 한계를 낮추고 있습니다. 유니클리는 5억 달러가 넘는 TVL로 풀드 세그먼테이션 시장을 장악하고 있는 반면, 플로어 프로토콜은 블루칩 NFT 분할에 집중하고 스테이킹 수입 시나리오를 확장합니다. 그러나 주요 프로젝트의 유동성 집중과 SEC의 증권화 검토라는 구조적 모순은 이중의 과제를 안고 있습니다. 대출 부문에서 BendDAO는 낮은 부실채권 비율로 ETH 모기지 부문의 선두주자 자리를 지키고 있으며, NFTfi는 P2P 모델을 통해 분기별 200% 성장을 달성했지만, 롱테일 자산의 유동성 부족과 오라클 평가 편차로 인해 여전히 개발 상한선이 제한됩니다.

도구 서비스 계층은 데이터 투명성에 중점을 둡니다. BitsCrunch는 AI 감지 기술을 사용하여 하루에 1억 건 이상의 API 호출을 처리하고, 이를 통해 세탁 거래를 효과적으로 억제합니다. NFTScan은 멀티체인 데이터 집계 및 저작권 추적을 통해 위조 프로젝트의 노출률을 50%까지 줄여 OpenSea 및 Blur와 같은 플랫폼의 인프라 기둥이 되었습니다.

거래 시장 환경은 매우 역동적입니다. OpenSea는 전문가 버전 집계 및 의무적 로열티 징수를 통해 월 평균 8억 달러의 거래량을 유지하지만 Blur에 의해 시장 점유율 침식되었습니다. 블러는 수수료 0%와 토큰 인센티브로 빠르게 성장했지만, 세탁 거래가 40% 이상을 점유비율 사실 때문에 논란을 일으켰습니다. MagicEden은 온체인 60%의 거래 점유비율 과 밀리초 수준의 속도를 통해 크로스체인 우위를 확보한 반면, x2y2의 DAO 거버넌스와 임대 기능은 차별화된 경로를 모색하고 있지만 유동성 문제에 직면해 있습니다.

미래의 추세는 기술 통합과 규정 준수 혁신에 초점을 맞춥니다. 동적 NFT의 연간 채택률은 300% 급증하고, LayerZero 크로스체인 프로토콜은 가스 비용을 60% 절감하고, 멀티체인 자산 상호 운용성을 촉진합니다. DeFi 통합으로 NFT 스테이킹 상품(TVL이 20억 달러를 초과)과 옵션 헤지 도구가 탄생했습니다. 그러나 규제가 핵심 변수가 되었습니다. EU MiCA 프레임 NFT 플랫폼이 KYC를 준수하도록 요구하고, 미국 SEC가 분산된 NFT를 증권으로 인정함에 따라 소규모 및 중규모 창작자들의 공간이 압박받을 수 있으며, 유동성 고갈 및 계약 허점과 같은 리스크 계속해서 생태계의 건강을 위협합니다.

이 생태계의 진화적 논리는 명확하게 제시됩니다. 기술 혁신은 응용 프로그램의 경계를 확장하고, 시장 경쟁은 경쟁 환경을 재편하며, 규정 준수 프로세스는 다음 단계에서 가치 분배와 생존 공간을 결정합니다.

1. NFT 파이낸스( NFTFi )

1. 단편화

• 기술적 특징 : 스마트 계약을 통해 단일 NFT를 여러 개의 ERC-20 토큰(예: ERC-721E 표준)으로 분할하여 투자 임계값을 낮추고 유동성을 개선합니다.

• 대표 계약 :

▪ Unicly : 5억 달러 이상의 TVL과 40%의 시장 점유율 로 다중 NFT 풀 분할을 지원합니다.

▪ Floor Protocol : 주로 블루칩 NFT(BAYC 등)의 분산화에 집중하면서 다른 NFT 업무 확장하고 있으며, 연간 스테이킹 수익률은 12%입니다.

• 시장 영향 :

▪ 분산된 NFT 거래량은 전체 NFT 거래량의 15%를 차지하지만 유동성은 주요 프로젝트에 집중되어 있습니다.

▪ 규제 리스크: 미국 증권거래위원회(SEC)는 분할된 NFT가 증권인지 여부에 대한 검토를 강화하고 있습니다.

2. 대출

• 운영 모델 : NFT를 온체인 대출의 담보로 사용하여 고정 금리와 더치 경매율을 지원합니다.

• 헤드 플랫폼 :

▪ BendDAO : ETH 대출 점유비율, BAYC, CryptoPunks 등 블루칩 NFT를 지원하며, 부실채권 비율은 3% 이내로 관리됩니다.

▪ NFTfi : 탈중앙화 P2P 모델, 2024년 4분기 대출 발행량 전월 대비 200% 증가.

• 도전 :

▪ 롱테일 NFT 담보는 유동성이 낮고 청산 주기가 깁니다(평균 72시간).

▪ 가치 평가는 오라클 에 의존하며, 극심한 시장 변동으로 인해 담보 가치 편차가 30% 이상 발생합니다.

2. 도구 서비스

1. 브라우저 / 감지기

• 비츠크런치 :

▪핵심 기능 : AI 기반 NFT 워시 트레이드 감지, 희귀도 점수 매기기 및 가격 예측

▪데이터 범위 : 이더, 솔라나 등 12개 체인을 지원하며, 일일 평균 API 호출량은 1억회가 넘습니다.

• NFTS캔 :

▪포지셔닝 : 멀티체인 NFT 데이터 수집기로, 일괄 거래 분석 및 저작권 추적 서비스를 제공합니다.

▪파트너 : OpenSea, Blur 등 선도적인 플랫폼이 자사 데이터 API를 통합합니다.

• 산업적 가치 : 도구 사용 증가로 NFT 시장의 투명성이 높아지고 위조 프로젝트의 노출이 50% 감소했습니다.

(III) 거래 시장

1. 오픈시

• 시장 지위 : 여전히 전체적으로 가장 큰 시장이지만, 점유율 2023년에 80%에서 45%로 감소합니다.

• 혁신 전략 :

▪ 가격 비교 및 크로스 플랫폼 주문을 지원하는 집계 기능을 갖춘 "OpenSea Pro"의 전문가 버전 출시

▪ 창작자에게 로열티를 부과하기 위해 ERC-721C 온체인 로열티 표준을 통합합니다.

• 데이터 : 월별 거래량은 8억 달러로 안정적으로 유지되고 있지만, Blur와 같은 새로운 플랫폼으로 사용자가 이탈하고 있습니다.

2. 블러

• 파괴 모델 :

▪ 플랫폼 수수료가 없고, 토큰 에어 에어드랍 통해 MM (Market Making) 인센티브를 제공합니다(거래량의 70% 차지).

▪ 최초의 "Bid Pool" 일괄 견적 시스템으로, 최저가 NFT 구매를 원클릭으로 지원합니다.

• 시장 영향 :

▪ 2024년 1분기 거래량은 OpenSea를 능가하여 시장 점유율 35%를 차지할 것으로 예상됩니다.

▪ 논란: 토큰 인센티브에 대한 과도한 의존으로 인해 세탁 점유비율 했습니다.

3. 매직에덴

• 포지셔닝 : 솔라나 생태계가 시장을 지배하고 있으며, 이더 과 비트코인 오디널로 확장되고 있습니다.

• 핵심 장점 :

▪ 거래 속도는 밀리초 수준이며, 가스비는 이더 의 1/100입니다.

▪ 장기 보유자에게 플랫폼 토큰의 에어드랍 제공하는 "다이아몬드 핸드" 보상 프로그램을 출시했습니다.

• 데이터 : 온체인 , 월간 활성 사용자는 300만 명입니다.

(IV) 경쟁 환경 및 동향

1. 시장 구조

• 거래 플랫폼 :

▪ Blur 와 OpenSea는 전체 시장 지배력을 놓고 경쟁하고 있으며, 합쳐진 시장 점유율 70%가 넘습니다.

▪ MagicEden은 Solana 생태계의 선두주자이며, 멀티체인 전략을 적극적으로 확장하고 있습니다.

• NFTFi :

▪ 대출 프로토콜은 중앙화되어 있으며 BendDAO와 NFTfi가 시장 점유율 의 80%를 차지합니다.

▪ 단편화된 프로토콜이 수직적 분야(게임 자산, 음악 저작권 등)에 침투합니다.

2. 기술적 경로

• 동적 NFT :

▪ 게임 아이템 속성의 변경과 같은 온체인 데이터를 기반으로 한 메타데이터의 실시간 업데이트, 전년 대비 도입률 300%

▪ Chainlink VRF 및 IPFS 동적 스토리지가 기술 표준이 되었습니다.

• 크로스체인 NFT :

▪ LayerZero 풀체인 통신 프로토콜은 원활한 크로스체인 NFT를 지원하여 가스 비용을 60% 절감합니다.

▪ 비트코인 오디널과 이더 NFT 간의 양방향 매핑 프로토콜이 테스트 중입니다.

3. 미래 트렌드

• DeFi 통합 심화 :

▪ NFT 스테이킹 파생상품(NFT-LST 등)의 TVL이 20억 달러를 초과했습니다.

▪ NFT 옵션 프로토콜(예: Hook Protocol)은 가격 변동성 리스크 헤지하기 위해 출시되었습니다.

• 규정 준수 :

▪ EU MiCA 규정은 NFT를 규제 프레임 에 통합하고 거래 플랫폼에서 KYC를 구현하도록 요구합니다.

▪ 미국 국세청(IRS)이 NFT 거래에 자본 이득세를 부과할 계획이며, 이로 인해 사용자들의 익명성 요구가 촉발되었습니다.

4. 리스크 경고

• 유동성 리스크 : 롱테일 NFT 유동성이 고갈되고 프로젝트 거래량의 90%가 0으로 돌아갑니다.

• 기술적 리스크 : 동적 NFT 스마트 계약 취약성으로 인해 메타데이터 변조 사고가 자주 발생합니다.

• 정책적 리스크 : 국가 간 NFT 담보화 속성 인식 차이로 인해 규정 준수 비용이 급증했습니다.

• 규제 리스크 : 미국 SEC가 분산형 NFT를 검토하는 것 외에도 EU는 MiCA 규제 프레임 에 NFT를 포함시켜 발행자에게 KYC 및 투명한 정보 공개를 요구할 계획입니다. 이로 인해 일부 NFT 프로젝트는 높은 규정 준수 비용으로 인해 시장에서 철수할 수 있습니다. 예를 들어, 일부 소규모 아티스트의 NFT 작품은 복잡한 규정 준수 요건을 충족하지 못할 수 있으며, 이는 NFT 시장의 다양성에 영향을 미칩니다.

4. 밈 트랙의 파노라마 분석

밈 트랙은 " 높은 폭발성과 높은 변동성이 공존하는 " 생태학적 특성을 보여줍니다 . 그 핵심은 무질서한 추측에서 기술 중심과 규정 준수 탐색이라는 이중적 병행으로 바뀌었습니다. 밈 트랙은 발행 플랫폼 - 거래 시장 - 커뮤니티 합의를 핵심 체인으로 삼아 폭발성과 취약성을 모두 갖춘 시장 구조를 형성합니다. 선도적인 코인 발행 플랫폼인 PUMP.FUN은 낮은 비용과 "원클릭 코인 발행" 메커니즘으로 솔라나 체인에서 절대적인 우위를 점하고 있습니다. "소셜 그래프 감지"와 같은 혁신적인 메커니즘은 로봇이 생성한 거래량을 효과적으로 걸러낼 수 있지만, 토큰의 극히 짧은 수명 주기와 높은 러그 풀 비율은 여전히 투기적 거품의 잔혹함을 드러냅니다. 새로운 경쟁자들은 DAO 거버넌스와 크로스체인 협업을 통해 돌파구를 찾으려 노력하고 있지만, 가스 비용과 유동성 깊이가 여전히 주요 병목 현상으로 남아 있습니다.

거래 시장CEX 와 DEX 의 유동성 계층화를 보여줍니다. 중앙화 거래소 전략 혁신을 통해 유동성이 높은 토큰을 독점하는 반면, Solana 기반 DEX는 슬리피지가 낮고 거래 기능이 통합된 롱테일 자산을 담당합니다. 검열 방지 기능과 크로스체인 지원을 갖춘 탈중앙화 거래소 점차 밈 코인과 기관 자금 간의 게임을 위한 새로운 허브가 되어가고 있습니다.

기술 진화 수준에서 AI 주도는 핵심 변수가 되었습니다. AI 도구는 발행 효율성을 크게 개선했으며 위험 관리 시스템은 리스크 에 대한 실시간 모니터링을 강화했습니다. 크로스체인 프로토콜은 단일 체인의 한계를 깨려고 시도하지만, 규제 준수 압력으로 인해 진행이 제한됩니다. 미래의 추세는 규정 준수 생존 과 커뮤니티 경제 혁명 에 초점을 맞춥니다. 익명 프로젝트는 개인 정보 보호 체인으로 전환하고, DAO 모델은 토큰 매개변수의 민주화를 촉진하며, SocialFi는 팬 경제를 통합하여 거버넌스 프레임 재구성합니다.

1. 밈 배포 플랫폼

1. 펌프 펀

• 기술적 특징:

▪ 솔라나 체인 기반의 원클릭 코인 발행 프로토콜로 5분 이내에 토큰 생성, 유동성 풀 주입 및 계약 잠금을 완료합니다.

▪ 혁신 메커니즘:

– 소셜 그래프 감지 : Twitter/X 계정을 연결하여 실제 사용자를 확인하고 로봇이 생성한 트래픽을 필터링합니다.

– 토큰 파기 : 사전 설정된 유동성 임계값에 24시간 이내에 도달하지 못하면 토큰은 자동으로 파기되고 자금은 반환됩니다.

• 시장 성과:

▪ 2024년까지 총 80만 개 이상의 토큰이 발행될 예정이며, 일일 거래량은 최대 3억 5천만 달러를 돌파할 것으로 예상됩니다.

▪ 성공 사례:

– BOOM : 도지코인 포크 프로젝트(folk project), 최고 시총 가치 1억 5천만 달러, 커뮤니티 보유 주소 10만 개 이상

– SOLANA - 트럼프 : 정치적 밈 코인, 미국 선거주기 동안 거래량이 500% 급증했습니다.

• 분쟁 및 리스크 :

▪ 토큰의 95% 이상이 48시간 미만의 수명 주기를 가지고 있으며, Rug Pull 이벤트가 30% 점유비율.

▪ 이 플랫폼은 2%의 거래 수수료와 10%의 유동성 풀 수수료를 부과하며, 연간 수익은 6억 달러를 초과할 것으로 추산됩니다.

2. 새로운 경쟁자들

• PooCoin (이더 체인) :

▪ 멀티체인 배포를 지원하고 토큰 시총 예측 AI 도구를 통합했지만, 가스 비용은 솔라나 체인보다 5배 더 높습니다.

▪ 시장 점유율 8% 미만이며, 유동성 깊이가 PUMP.FUN에 비해 매우 낮습니다.

• 메멜랜드 (크로스체인 프로토콜) :

▪ DAO 투표를 통해 토큰 매개변수가 결정되는 최초의 "커뮤니티 거버넌스 코인 발행" 모델

▪ TVL은 테스트 단계에서 5,000만 달러를 초과했지만 아직 완전히 오픈되지 않았습니다.

2. 밈 거래소

1. 중앙화 거래소( CEX )

• 헤드 플랫폼 전략:

▪바이낸스:

- 코인 상장이 커뮤니티 투표를 통과해야 하는 "밈 혁신 구역"을 설정합니다(PEOPLE 및 FLOKI 등).

– 변동성 리스크 헤지하기 위해 3배 레버리지를 허용하는 Meme Index 선물을 출시했습니다.

▪ 바이비트 :

– "Zero Fee Meme Season"은 최대 일일 거래량이 18억 달러에 달해 개인 투자자 끌어들였습니다.

– 로봇이 거래량을 조작하면서 가격이 급등락했고, 일부 토큰은 매일 1,000% 이상 급등락하기도 했습니다.

• 데이터 통찰력 :

▪ 점유비율, Binance, Bybit, OKX가 우세합니다.

▪ 상장 수수료 등급: 블루칩 밈 프로젝트(DOGE, SHIB 등)는 무료이지만, 신규 코인은 최대 200만 달러를 지불해야 합니다.

2. 탈중앙화 거래소( DEX )

• 솔라나 시리즈 :

▪ Raydium : PUMP.FUN 토큰의 핵심 거래 시장, 슬리피지가 0.5% 미만으로 즉각적인 유동성 풀 생성을 지원합니다.

▪ Jupiter : 이 애그리게이터는 크로스 DEX 가격을 통합하며, Meme 코인 거래량은 플랫폼 전체 거래량의 80%를 차지합니다.

• 이더 시스템 :

▪ Uniswap V4 : "Meme Liquidity 채굴 Plug-in" 출시, LP는 프로토콜 토큰 에어드랍 받을 수 있음

▪ ShibaSwap : Meme 코인 스왑에 초점을 맞추고 SHIB 스테이킹 지원하여 수익을 창출하지만 TVL은 1억 달러 미만입니다.

• 혁신 도구 :

▪ PumpBot : DEX 거래와 통합된 텔레그램 로봇으로, 사용자는 "/buy token name" 명령을 통해 자동으로 온체인 구매를 완료할 수 있습니다.

▪ 밈 저격 도구 : PUMP.FUN 신규 코인의 실시간 모니터링, 밀리초 수준의 선행 거래 지원.

(III) 경쟁 환경 및 동향

1. 시장 구조

• 발급측 :

▪ PUMP.FUN은 솔라나 체인 시장(점유율 85%)을 독점하고 있으며, 이더 체인 경쟁사들은 높은 가스 수수료로 인해 돌파에 어려움을 겪고 있습니다.

▪ 메멜랜드와 같은 크로스체인 프로토콜은 단일체인 독점을 깨려고 시도하지만 생태학적 시너지 효과는 아직 나타나지 않았습니다.

• 거래 측면:

▪CEX와 DEX의 차이점:

– CEX는 고유동성 토큰(DOGE, SHIB 등)을 압도하며 점유비율.

– DEX가 롱테일 자산을 인수하고, 솔라나 체인 DEX가 시장 점유율 60%를 차지합니다.

2. 기술의 진화

• AI 기반 출판 :

▪ 이 플랫폼은 AI를 통합하여 토큰 이름, 아이콘 및 마케팅 카피를 생성하여 발행 효율성을 10배 높입니다.

▪ AI 위험관리 시스템은 러그풀 모드를 실시간으로 모니터링하며, 조기경보 정확도는 80% 이상입니다.

• 크로스체인 발행 프로토콜 :

▪ PUMP.FUN은 이더 과 앱토스의 멀티체인 배포를 지원할 계획이며, 가스 비용이 주요 병목 현상이 될 수 있습니다.

▪ LayerZero 풀체인 통신 프로토콜은 Meme 코인의 원활한 크로스체인 전송을 테스트합니다.

3. 미래 트렌드

• 규정 준수 시도 :

▪ EU는 Meme 코인 발행자에게 KYC를 제출하도록 요구하고 익명 프로젝트는 개인 정보 보호 체인(예: Monero)으로 전환합니다.

▪ 미국 SEC는 증권 발행과 관련된 일부 토큰에 대해 PUMP.FUN을 기소하다, 해당 플랫폼은 의무적 정보 공개를 도입할 수 있습니다.

• 지역 경제 혁명 :

▪ MemeDAO 모델이 등장하고 있으며, 토큰 매개변수는 커뮤니티 제안 투표(소멸 메커니즘, 세금 분배 등)를 통해 결정됩니다.

▪ 소셜 토큰(SocialFi)은 밈 코인과 통합되어 있으며, 팬 이코노미가 시총 성장을 견인합니다.

4. 리스크 경고

• 기술적 리스크 :

▪ 스마트 계약 취약점으로 인해 자금 도난이 발생합니다(Solana 체인 Meme 프로젝트는 2024년에 2억 달러 이상을 손실했습니다).

▪ 선행매매 로봇으로 인해 일반 사용자의 거래 가격이 30% 이상 변동될 수 있습니다.

• 시장 리스크 :

▪ 높은 변동성으로 인해 레버리지 청산이 발생했으며, Bybit 사용자는 단 하루에 500만 달러를 손실했습니다.

▪ 유동성 고갈로 인해 토큰은 0으로 돌아가고, 롱테일 프로젝트의 평균 생존 기간은 72시간 미만입니다.

• 규제 리스크 :

▪ 인도, 한국 등 여러 국가에서는 CEX에서 밈 코인을 상장하는 것을 금지하고 있으며, 이로 인해 지정학적 분열이 심화되고 있습니다.

▪ 미국 국세청(IRS)은 밈 코인 소득을 세무 조사 우선순위에 포함시켰고, 이로 인해 세금 탈루 및 벌금 사례가 급증했습니다.

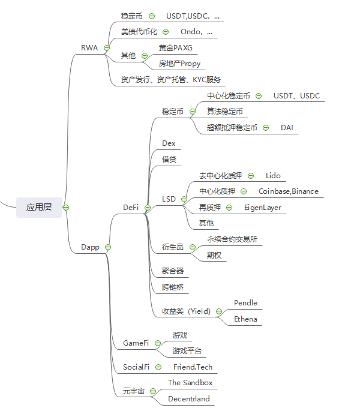

5. 응용 계층의 파노라마 분석

애플리케이션 계층은 RWA 자산 토큰화와 DApp 시나리오 혁신을 핵심으로 삼아, 병행적인 기술적 혁신과 규정 준수 탐색의 패턴을 제시합니다.

RWA 트랙 에서 스테이블코인(USDT/USDC)은 시총 결제의 핵심으로 남아 있지만, 미국 결제 스테이블코인법으로 인해 규정 준수 압박이 커졌습니다. 미국국채 토큰화 분야의 선두주자인 온도(Ondo)의 TVL은 50억 달러가 넘으며, 낮은 임계값은 기관 자금의 70%를 유치합니다. 부동산 토큰화 플랫폼인 Propy의 누적 거래량은 8억 달러에 달하지만, 관할권 간 소유권 확인은 여전히 병목 현상으로 남아 있습니다. 지원 서비스 측면에서 Securitize와 Polymesh와 같은 규정을 준수하는 발행 플랫폼이 시장을 장악하고 있으며, Fireblocks와 같은 기관 수준의 보관 솔루션은 자산 보안을 강화하고 있으며, 제로 지식 증명 기술이 점차 온체인 신원 인증 프로세스에 통합되고 있습니다.

DApp 생태계는 명확하게 차별화됩니다.

DeFi 트랙 : Uniswap V4는 일일 평균 거래량이 50억 달러로 선두를 달리고 있습니다. Aave V4는 분리된 풀과 크로스체인 청산을 통해 부실채권 비율을 0.5% 미만으로 낮춥니다. LSDFI(Pendle 등)는 ETH 스테이킹 파생상품 시장 규모를 500억 달러를 초과하도록 끌어올립니다.

GameFi 분야 : Axie Infinity가 무료 플레이 및 수익 창출 모델로 전환된 후 일일 활성 사용자는 50만 명으로 회복되었지만 사용자가 Metaverse 플랫폼에 머무르는 시간은 30분 미만이었고 토지 유동성 고갈 문제는 해결되지 않았습니다(예를 들어 Decentraland의 평균 가격은 최고치에서 85% 하락했습니다).

SocialFi 탐색 : Friend.Tech의 소셜 토큰화 모델은 인기가 없어 토큰 가격이 최고치에서 90% 하락했습니다. 탈중앙화 소셜 프로토콜(예: Lens 및 Farcaster)은 사용자를 되찾기 위해 NFT 기능을 통합하려고 시도하고 있습니다.

미래 트렌드는 AI 통합과 규제 혁신에 초점을 맞춥니다.

기술 중심: AI 에이전트는 DeFi 자동 청산 및 전략 최적화를 촉진하고, ZK-Rollup 기술은 Layer2 개인 정보 보호 및 거래 효율성을 크게 개선합니다. 비트코인 OP_CAT 업그레이드가 통과되면 네이티브 스마트 계약의 잠재력이 공개될 수 있으며 BTCFi 시장 규모는 100억 달러를 넘어설 수도 있습니다.

규정 준수 과제: 미국 증권거래위원회(SEC)는 RWA 플랫폼의 증권화 속성에 대한 검토를 강화했고, EU MiCA 프레임 스테이블코인 발행자에게 100% 준비금을 요구하여 중소 규모 프로젝트의 규정 준수 비용이 급증했습니다.

1. RWA ( 실제 자산 토큰화)

1. 스테이블코인

• USDT/USDC

▪시장 지위 : 전체 시총 1,600억 달러를 넘어 스테이블코인 시장의 90%를 차지합니다.

▪규제 동향 : 미국 지불 스테이블코인법은 100% 현금 준비금을 요구하며 Circle은 뉴욕 주 라이선스를 취득했습니다.

2. 미국국채 토큰화

• 온도

▪제품 구조 : 단기 미국국채 국채 토큰(OUSG)의 연간 수익률은 4.8%이며 최소 투자 임계값은 1달러입니다.

▪규모 : TVL은 50억 달러를 돌파하였으며, 기관 투자자가 70% 이상 점유비율.

3. 기타 자산

• 골드( PAXG )

▪ 메커니즘 : 런던 금고에 있는 물리적 금에 1:1로 고정되어 시총.

▪유동성 : CEX의 일일 평균 거래량은 1억 달러 미만이며, 차익거래 효율성이 낮습니다.

• 부동산( Propy )

▪사용 사례 : NFT를 사용하여 부동산 분할 및 온체인 거래를 달성하고 누적 거래량이 8억 달러를 초과했습니다.

▪제한 사항 : 법적 소유권 확인은 오프라인 프로세스에 의존하며 특정 관할권에 한해 가능합니다.

4. 지원 서비스

• 자산 발행 : Securitize 및 Polymesh와 같은 규정 준수 플랫폼이 주도함

• 자산 보관 : Anchorage와 Fireblocks는 기관급 보관 솔루션을 제공합니다.

• KYC : Circle Verite와 iden3는 온체인 신원 인증을 지원하고, 개인정보 보호 컴퓨팅 기술(예: 제로 지식 증명)이 점진적으로 통합됩니다.

2. DApp 생태계

1. 디파이

• 스테이블코인

▪중앙화된 스테이블코인 : USDT/USDC가 지불 및 거래 시나리오에서 지배적입니다.

▪알고리즘 스테이블코인 : Frax v3는 부분 담보 메커니즘을 도입했으며, 시총 15억 달러로 회복되었습니다.

▪초과담보 스테이블코인 : MakerDao의 DAI는 암호 자산에 대한 과잉담보를 제공하고 커뮤니티 거버넌스 메커니즘을 통해 매개변수를 동적으로 조정하여 미국 달러와 1:1의 가치 고정을 유지합니다.

• 덱스

▪헤드 프로토콜 : 유니스왑 V4의 일평균 거래량은 50억 달러이며, 솔라나 체인 DEX(Orca) 점유비율 25%로 증가했습니다.

▪혁신 : 의도 거래(UniswapX)는 MEV를 줄이고 거래 비용을 30% 절감합니다.

• 대출

▪ Aave V4 : 분리된 풀과 크로스체인 청산을 도입하여 부실채권 비율이 0.5% 이하로 낮아졌습니다.

▪ 복리대출 : 기관대출시장으로 눈을 돌리면 기업대출이 40% 이상을 점유비율.

• LSD (유동성 스테이킹 파생상품)

탈중앙화 스테이킹 : 멀티노드 운영자를 통한 비보관형 스테이킹 구현하는 Lido는 사용자가 ETH를 스테이킹 stETH 토큰을 획득할 수 있도록 지원하며, 스테이킹 시장 점유율은 약 65%, TVL은 350억 달러가 넘습니다.

▪중앙집중식 스테이킹 : Coinbase, Binance와 같은 중앙화 거래소 에서 제공하는 스테이킹 서비스입니다. 중앙 집중식 서비스는 일반적으로 더 간단하고 직접적인 사용자 경험을 제공하지만, 사용자는 탈중앙화 서비스보다 자신의 자산에 대한 통제력이 부족합니다.

▪재 리스테이킹 (Restaking) : 대표적인 프로토콜인 Eigenlayer를 사용하면 사용자가 스테이킹 ETH를 재 스테이킹 하여 여러 번의 수익을 얻을 수 있습니다.

• 파생상품

▪영구 계약 : dYdX 온체인 파생상품 거래량은 60% 이상 점유비율, V4 버전은 사용자 정의 거래 쌍을 지원합니다.

▪옵션 : Hegic v2는 미끄러짐 없는 옵션 거래를 출시하고, 기관 MM (Market Making) 점유비율 50%로 증가합니다.

• 애그리게이터

▪ 1인치 : 200개 이상의 DEX를 통합하고, 가