이 기사는 기계로 번역되었습니다

원문 표시

1/14

미국 소비자의 상황이 얼마나 심각한가?

이를 고려하면 정말 끔찍한 상황입니다:

-사상 최고 수준의 신용카드 부채

-낮은 개인 저축률

-구매 후 나중에 지불(BNPL) 대출의 급증 (클라르나 등)

-개인 가처분 소득의 미미한 증가

-급증하는 개인 이자 twitter.com/unusual_whales/sta...

2/14

경제 전망이 어둡고, 잠재적으로 인플레이션이 심화될 수 있으며, 미국 달러화 가치도 하락할 것이라는 점을 고려하면, 미국 부의 상당 부분이 변동성이 큰 자산에 투자되어 있다는 사실은 소비자들을 더욱 어려운 상황에 빠뜨릴 수 있습니다.

그렇다면 소비자들의 상황은 얼마나 심각할까요?

3/14

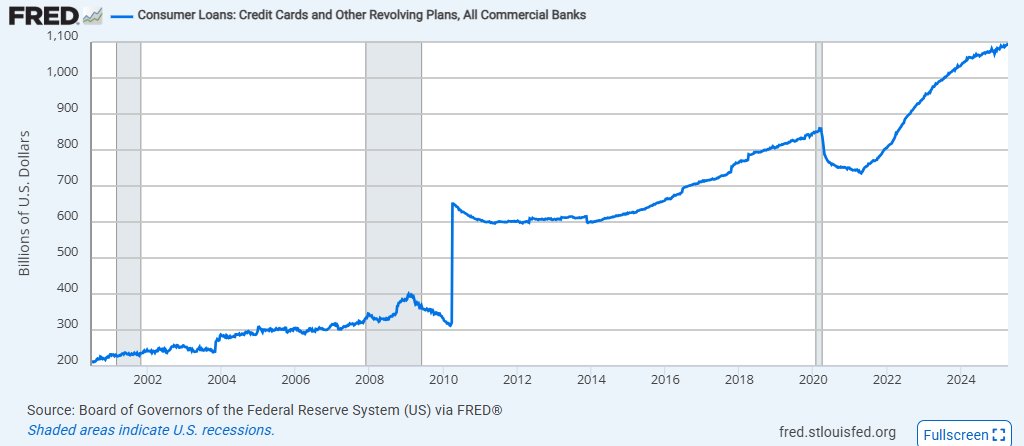

총 소비자 대출:

이 차트는 소비자에게 지급된 총 대출액을 수십억 달러 단위로 나타낸 것으로, 주로 신용카드 부채로 인해 발생했으며, 연체 금액이 거의 사상 최고치를 기록하고 있고 금리도 역대 최고 수준에 도달했습니다.

따라서 우리는 그 어느 때보다 많은 부채를 안고 있습니다.

4/14

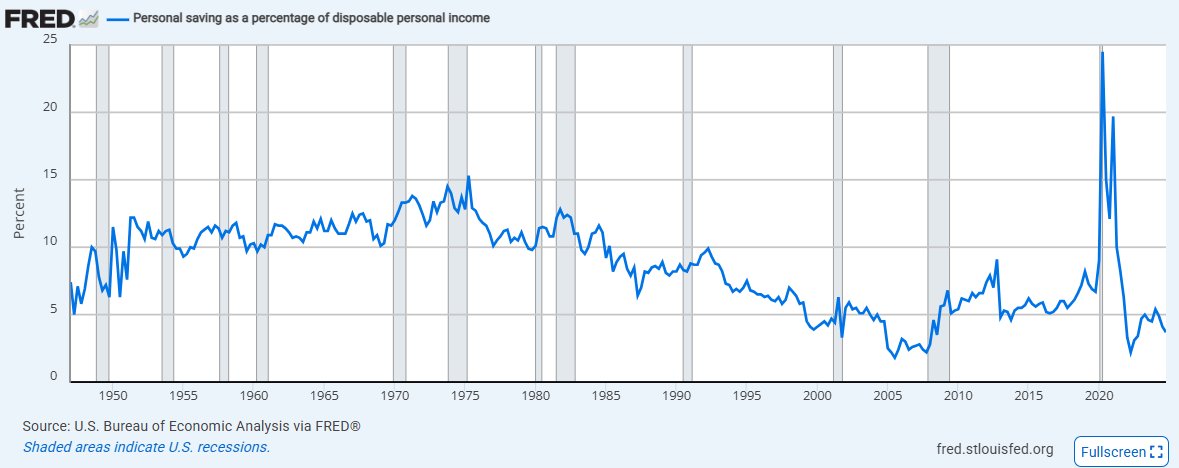

가처분소득 대비 개인 저축 비율:

또한 우리는 2008년 시장 붕괴 이후를 제외하면 역사상 거의 모든 시기보다 소득 대비 저축률이 낮습니다.

즉, 대부분의 미국인은 간신히 생계를 유지하고 있다는 뜻입니다.

5/14

개인 순저축률:

개인 순저축률이 매우 낮아 많은 미국인들이 일상생활에 필요한 비용을 지불하기 위해 저축을 인출하기 시작했습니다.

이 수치는 2008년이나 코로나19와 같은 최악의 경제 상황에서만 마이너스를 기록했습니다.

6/14

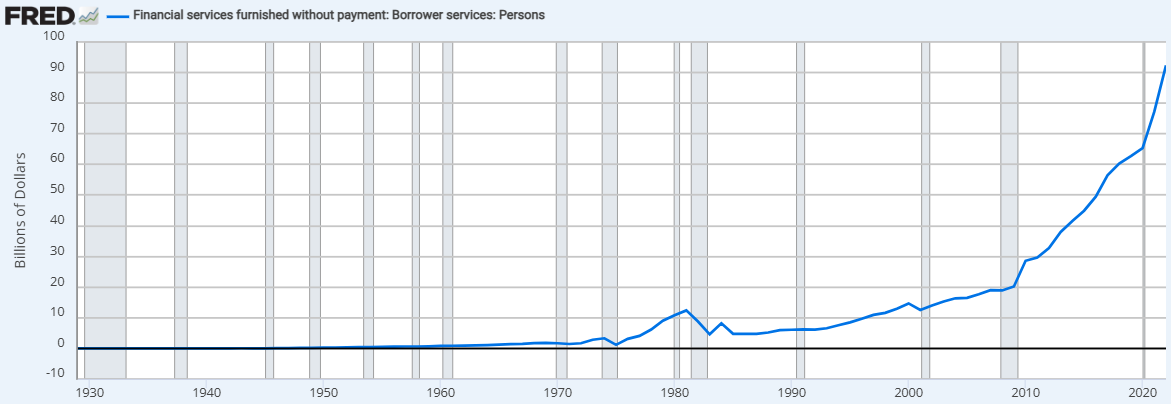

무이자 대출(BNPL 포함):

미납 무이자 대출(선불 후불 포함) 비율도 크게 증가했습니다.

연준은 규정 변경으로 인해 2022년에 이 대출이 본격적으로 시작되기도 전에 이를 추적하지 않았습니다. 저희는 이 수치가 거의 일치한다고 생각합니다.

7/14

개인 가처분 소득:

한편, 미국 소비자들의 개인 가처분 소득은 거의 증가하지 않았습니다. 지출의 급격한 변화를 따라가지 못하고 있는 것은 분명합니다.

8/14

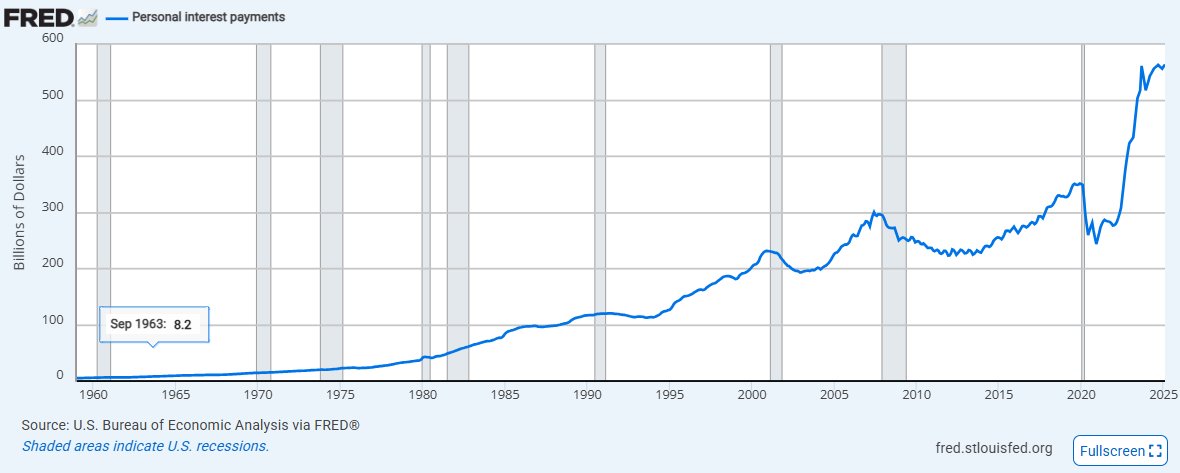

개인 이자 지급:

금리 변동과 부채 접근성 증가로 인해 미국인들은 이전보다 기하급수적으로 더 많은 이자 지급을 하고 있습니다.

단 5년 전보다 두 배 이상 증가했습니다.

9/14

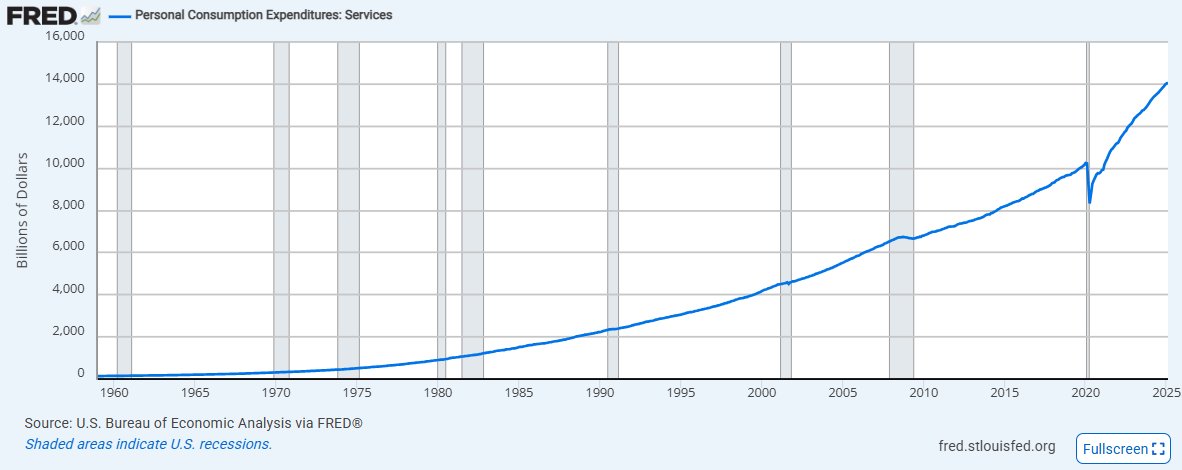

개인 소비 지출 - 서비스:

한편, 인플레이션은 여전히 불안정한 상태입니다. 상품 부문에서는 인플레이션이 완만하지만, 서비스 부문에서는 인플레이션이 더 심합니다. 서비스 비용은 꾸준하고 가파르게 상승하는 반면, 근로자에게 전가되는 비용은 점점 줄어들고 있기 때문입니다.

10/14

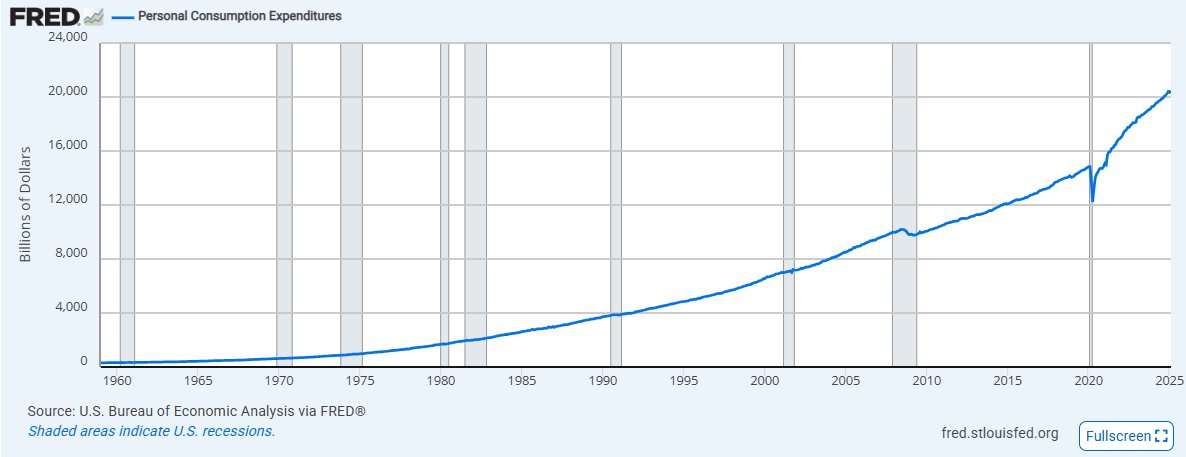

개인 소비 지출 총계:

그리고 우리의 전반적인 생활비는 연준의 목표 배경 물가상승률보다 훨씬 더 가파른 속도로 계속 증가하고 있습니다.

즉, 일상생활이 매일 조금씩 더 비싸진다는 뜻입니다.

11/14

이런 요소들을 제외하면 비용은 이전보다 더 높고, 부채는 더 많으며, 지출 가능한 소득과 저축은 더 적습니다.

그렇다면 왜 주식에서 이런 현상이 더 크게 나타나는 걸까요?

절박함입니다.

12/14

암호화폐 밈코인, 밈스톡, 도박, 그리고 전 세계적으로 확산되고 있는 "오징어 게임화" 현상처럼, 근면과 저축을 통해 재정적 곤경에서 벗어날 방법을 찾는 가구가 점점 줄어들고 있습니다.

즉, 위험 곡선에서 점점 더 멀어지고 있다는 뜻입니다.

13/14

미국 경제 전망이 부정적이고, 아직 납부해야 할 청구서가 많으며, 숨겨진 고금리 부채가 산더미처럼 쌓여 있는 상황에서 체계적인 위험이 발생합니다.

14/14

그래서 그 어느 때보다 많은 주식을 보유하는 것이 좋다고 생각하기 쉽습니다.

하지만 이런 재정 상황에서 시장이 곧 안정적인 기반을 마련하지 않는 한, 이는 큰 위험 요소입니다!

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유