작성자: 장야기

시장은 "미국 예외론"에서 "미국 부정"으로 전환되고 있으며, 미국 은행의 글로벌 전략가 Michael Hartnett은 투자자들에게 미국 주식은 고점에서 매도하고, 국제 주식과 금은 저점에서 매수할 것을 권장한다.

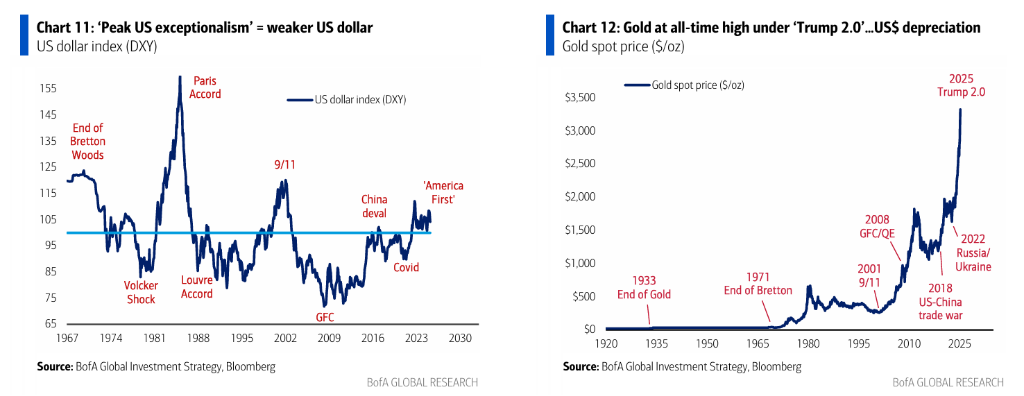

Hartnett은 24일 발표한 보고서에서 최근 자금 흐름을 보면 미국 주식에서 8억 달러가 유출되었고, 금에는 33억 달러가 유입되었다고 밝혔다. 이는 시장의 금에 대한 선호도가 증가하고 있음을 보여준다.

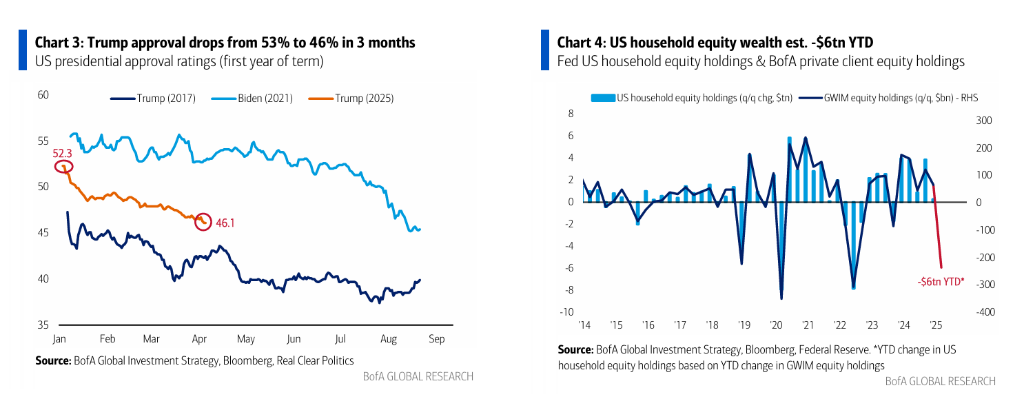

글로벌 경제의 재균형에 따라 자금이 미국 시장에서 다른 지역, 특히 신흥 시장과 유럽으로 이동하고 있다. 이러한 자금 흐름 추세는 금 가격에 지지력을 제공한다. 올해 금이 가장 좋은 성과(+26.2%)를 보였으며, 정부 채권(+5.6%)과 투자 등급 채권(+3.9%)이 그 뒤를 이었고, 미국 주식은 3.3% 하락했다. 미국 가계의 주식 자산은 올해 약 6조 달러가 감소했다.

Hartnett은 "Stay BIG, sell rips"를 권장하며, 즉 채권(Bonds), 국제 주식(International Stocks), 금(Gold)에 롱 포지션을 취하고 미국 주식 시장이 반등할 때 매도할 것을 제안한다.

Hartnett: 시장은 역사적 전환점에 있다

Hartnett은 연초부터 현재까지 금융 자산의 성과가 명확한 추세를 보인다고 말했다. 금이 선두(+26.2%), 채권 성과 양호(정부 채권 +5.6%, 투자 등급 채권 +3.9%), 미국 주식(-3.3%)과 미국 달러(-8.5%)는 크게 하락했다.

최근 자금 흐름을 보면 모든 지역 주식 시장에서 유입(유럽 34억 달러, 신흥 시장 10억 달러, 일본 10억 달러)이 있었지만, 미국 주식만 8억 달러가 유출되었고 금에는 33억 달러가 유입되었다.

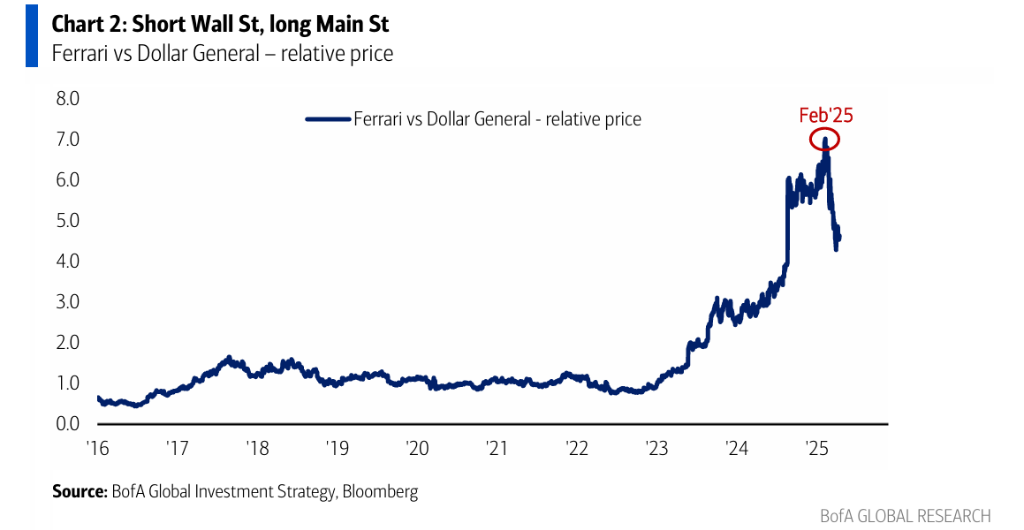

현재 추세는 월가와 메인 스트리트의 관계가 재조정되고 있음을 보여준다. 미국 은행의 데이터에 따르면 미국 가계의 주식 자산은 올해 약 6조 달러가 감소했으며, 미국 민간 부문의 금융 자산과 GDP 비율은 6배 이상에서 5.4배로 하락했다.

Hartnett은 이러한 변화가 "우리가 결코 그토록 번영하지 않았던" 시대 - 저금리, 30조 달러 이상의 글로벌 정책 부양, 9%의 미국 정부 적자, AI 붐 - 가 끝나가고 있음을 의미한다고 본다.

세 가지 핵심 전환 구동 요인

Hartnett은 현재 시장 조정이 "3B" 요인에 의해 촉발된다고 본다:

채권(Bonds): 미국 국채 수익률이 2009년 5월 이후 가장 빠른 50베이스포인트 상승

기반(Base): 트럼프 지지율이 53%에서 46%로 하락

억만장자(Billionaires): 기술 거대 기업의 시총이 5조 달러 이상 증발

"매도 반등" 추세를 뒤집기 위해 시장은 세 가지 요인이 필요하다:

금리 인하: 연준 금리 인하 예상(시장은 6월 18일 FOMC 금리 인하 가능성 65%, 7월 30일 회의 100% 금리 인하 예상)

관세: 트럼프의 관세 정책 완화

소비자: 미국 소비자 지출 유지

글로벌 재평가와 미국 달러 약세

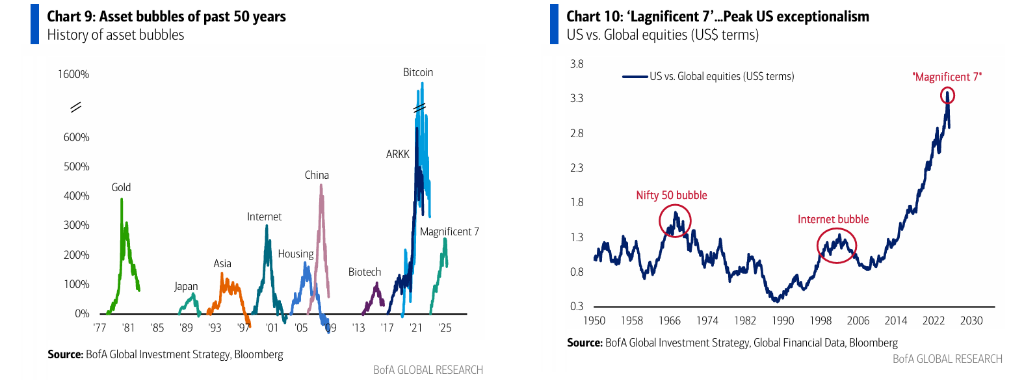

Hartnett은 2025년의 큰 추세는 주식과 신용 평가가 정점에 도달할 것이라고 말한다. 역사적으로 S&P 500 주가수익비율(PER)은:

20세기 평균 14배(세계대전, 냉전, 대공황, 스태그플레이션 시기)

21세기 평균 20배(글로벌화, 기술 진보, 완화 통화 정책 시기)

2020년대 전반기에는 20배가 주가수익비율의 하한선

앞으로 20배가 주가수익비율의 상한선이 될 수 있음

Hartnett은 미국 달러 자산의 지속적인 가치 하락이 가장 명확한 투자 테마이며, 금 가격 급등이 이러한 추세의 분명한 신호라고 본다. 미국 달러 약세 추세는 원자재, 신흥 시장, 국제 자산(중국 기술, 유럽/일본 은행)에 유리할 것이다.