이 글은 Blockworks Daily 뉴스레터에서 발췌한 내용입니다. 전체 기사를 읽으시려면 구독하세요 .

사람들이 더욱 효율적인 증기 엔진이 영국의 한정된 석탄 매장량을 보존하는 데 도움이 될 것이라고 기대했을 때, 윌리엄 제번스는 정반대의 상황을 경고했습니다. 그는 효율성이 높아질수록 소비도 더욱 늘어날 것이라고 예측했습니다.

물론 그는 옳았고, 그의 예측은 제본스의 역설로 알려지게 되었는데, 이는 효율성 향상으로 인해 사람들이 무언가를 더 많이 사용하게 될 때마다 자주 언급되는 이론입니다.

자동차의 연료 효율이 높아지자 사람들은 더 많이 운전하게 되었고, 전구의 효율성이 높아지자 사람들은 더 많이 설치하게 되었으며, HVAC의 효율성이 높아지자 사람들은 더 큰 집을 지었습니다.

하지만 이는 "반등 효과"의 예로 더 잘 설명할 수 있는데, 효율성으로 인한 예상 절감액 중 일부는 사용량 증가로 상쇄되지만 전부는 아닙니다.

제본스의 역설이 실제로 그 진가를 드러낸 것은 디지털 혁명이 일어나기 전의 일입니다. 무어의 법칙으로 컴퓨팅 비용이 낮아졌지만, 컴퓨터 사용은 그보다 더 빠르게 증가했습니다.

그 결과, 비용이 꾸준히 감소하는 반도체나 클라우드 컴퓨팅과 같은 분야는 훌륭한 사업이자 훌륭한 투자가 되었습니다.

AI에 대한 투자 열풍은 더욱 효율적인 GPU가 사용 범위를 엄청나게 확대할 수 있다는 점에 기반을 두고 있습니다.

마이크로소프트의 사티아 나델라는 그럴 것이라고 확신합니다. 그는 투자자들이 DeepSeek의 등장으로 GPU와 클라우드 서비스에 대한 수요가 줄어들 것이라는 우려를 표명하자 X에 "제본스의 역설이 다시 한번 발생한다" 고 게시했습니다 .

지금까지 보면 그가 옳은 듯합니다. DeepSeek와 다른 효율적인 LLM으로 인한 효율성 향상은 수요 증가로 상쇄되는 것 이상입니다.

하지만 항공이나 통신 주식에 투자한 사람이라면 누구나 항상 그런 식으로 결과가 나오는 것은 아니라는 걸 알 것입니다.

두 경우 모두 효율성은 상승하고 비용은 감소했으며 사용량은 비례적으로 증가했습니다. 그러나 투자자는 여전히 손실을 입었습니다.

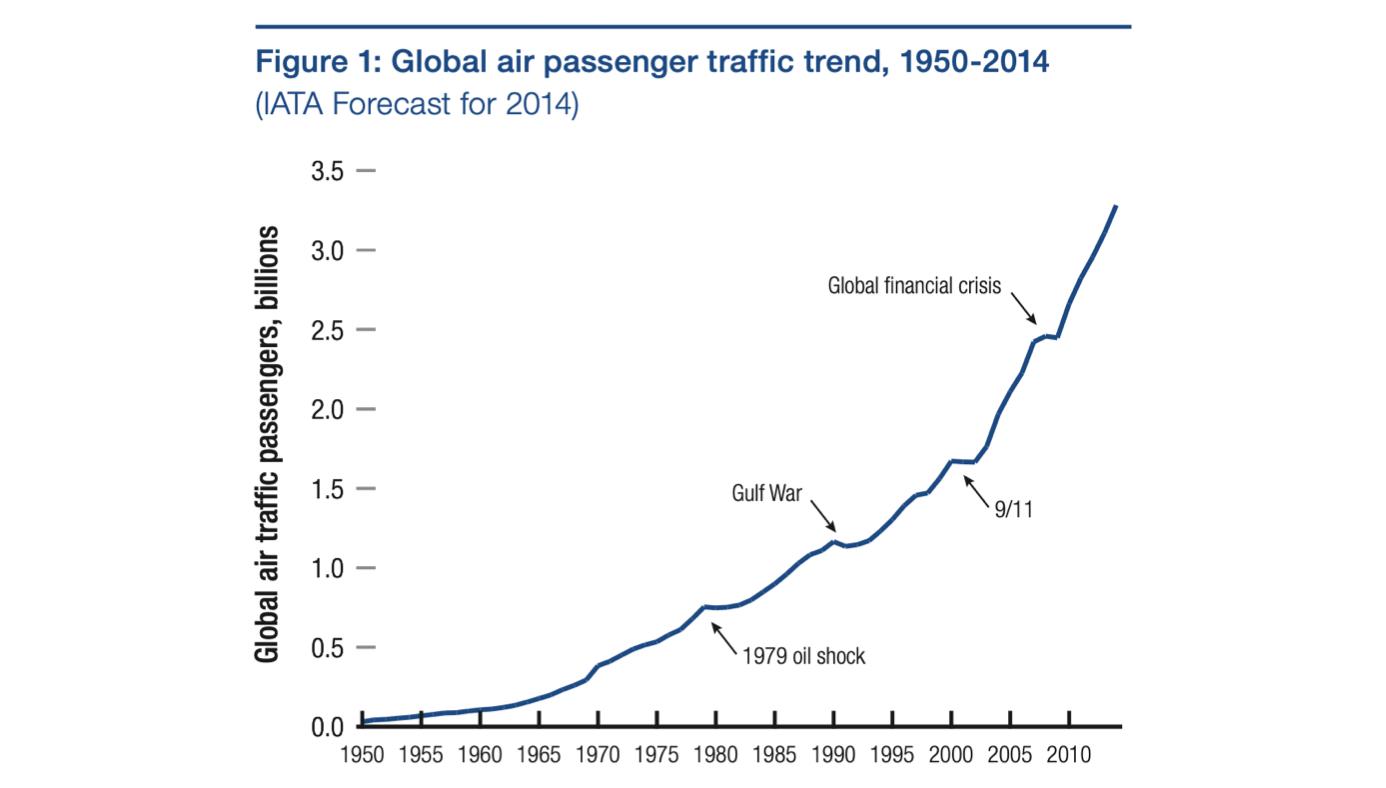

예를 들어, 항공 교통량은 사람들이 1950년대에 상업적으로 비행을 시작한 이래로 기하급수적으로 증가했습니다(그리고 경기적 침체는 아주 미미했습니다).

매우 투자 가치가 높은 차트처럼 보이고, 제본스의 역설과 관련된 숫자는 더욱 좋습니다. 1970년 이래 항공 여행의 실제 비용은 연평균 1.7% 감소했지만, 기본적인 항공 교통량은 연평균 4.4% 증가했습니다.

이런 수치를 미리 알고 있었던 사람이라면 항공사를 시작했거나 적어도 항공사 주식에 투자했을 가능성이 큽니다. 하지만 그들은 후회하게 되었을 것입니다. 워런 버핏은 항공사를 "최악의 사업"이라고 부르고 항공사 주식을 "투자자에게는 죽음의 함정"이라고 불렀습니다.

마찬가지로, 1990년대에 인터넷 트래픽이 폭발적으로 증가할 것이라고 정확하게 예측했거나 심지어 예측 하지 못한 사람들도 그 트래픽을 호스팅하는 회사의 주식을 사면서 돈을 잃었습니다.

1997년부터 2003년까지 인터넷 트래픽은 연평균 127%씩 증가했는데, 이 기간이 끝나갈 무렵 Level 3 Communications, Global Crossing, WorldCom과 같은 기업의 투자자들은 거의 파산했습니다.

이제 암호화폐를 생각해 보겠습니다.

암호화폐 투자의 상당 부분은 더 효율적이고 비용이 낮은 블록 공간이 생기면 해당 블록 공간에 대한 수요가 기하급수적으로 증가할 것이라는 가정에 근거합니다.

지금까지의 결과는 엇갈렸습니다.

블록 공간이 저렴해지면서 솔라나(Solana) 와 Base와 같은 Ethereum 레이어 2 블록체인에서 활동이 폭발적으로 증가했습니다.

하지만 이는 주로 미메코인 거래 덕분인데, 미메코인은 수십 년간 꾸준히 성장해 온 기술은 아닐 것입니다. 블록 공간이 더 저렴해지면 미메코인 거래도 더 늘어날 것이라고 상상하기 어렵습니다.

(적어도 그렇지 않기를 바랍니다.)

미메코인이 없을 때 블록 공간 수요의 탄력성이 어떻게 될지 알아보려면 이더리움만 살펴보면 될지도 모릅니다.

초기에는 실행을 오프체인으로 옮기면 이더리움이 실행에서 잃은 것보다 결제 및 데이터 가용성에서 더 많은 수수료를 징수할 수 있을 것이라는 기대가 실망스러웠습니다.

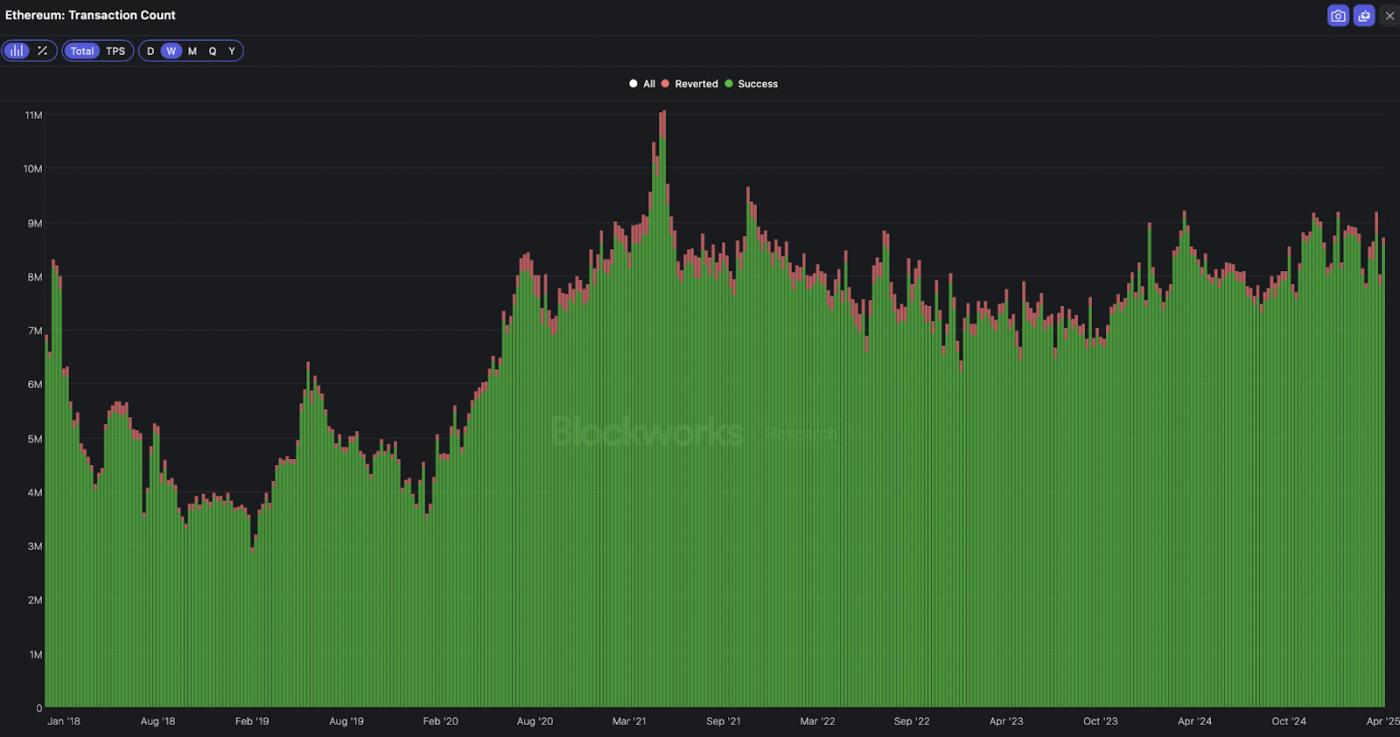

이더리움 자체의 거래 비용은 2021년 최고치에서 90% 이상 하락했지만, Blockworks Research 의 데이터에 따르면 거래 수는 거의 변함이 없습니다.

더욱 나쁜 점은, 이더리움에 맞춰진 모든 레이어 2 블록체인에서 지불된 수수료의 합계가 레이어 1 이더리움에서 발생한 수수료 손실을 상쇄하지 못한다는 것입니다. 따라서 생태계 전체가 제본스의 역설에 해당하지 않는 것으로 보입니다.

그렇다고 해서 실패로 향하고 있다는 뜻은 아닙니다.

항공 및 통신 산업은 세상에 매우 유용한 역할을 해왔으며, 주주들이 겪은 부정적인 내부적 손실을 훨씬 뛰어넘는 긍정적인 외부적 이익을 사회에 제공했습니다.

하지만 여기서 배울 점이 있습니다. 제본스의 역설이 옳더라도, 그 역설에 투자하면 여전히 돈을 잃을 수 있다는 것입니다.

받은 편지함에서 뉴스를 받아보세요. Blockworks 뉴스레터를 살펴보세요.

- Blockworks Daily : 암호화폐와 시장을 분석합니다.

- Empire : 암호화폐 관련 뉴스와 분석으로 하루를 시작하세요.

- 전방 지침 : 암호화폐, 거시경제, 정책의 교차점.

- 0xResearch : Alpha를 이메일로 직접 받아보세요.

- Lightspeed : 솔라나(Solana) 모든 것.

- The Drop : 앱, 게임, 밈 등.

- 공급 충격 : 비트코인, 비트코인, 비트코인.