편집자 주: 현재 RWA 영구 상품(예: Ostium)은 사용량이 급증했지만, GLP 방식의 유동성 모델은 지속 불가능하며, 높은 자금 비용, 거래자와 LP의 제로섬 게임, 헤징 메커니즘 부재로 인해 플랫폼 확장이 제한됩니다. 반면 HyperLiquid는 더 유연한 HLP 모델을 채택하여 더 우수한 성과를 보입니다. 향후 Ostium이 오더북 모델로 전환하고 비용을 낮추며 시장 효율성을 높인다면 장기적으로 건강한 발전을 실현할 수 있을 것입니다.

다음은 원문 내용(이해를 돕기 위해 일부 편집됨):

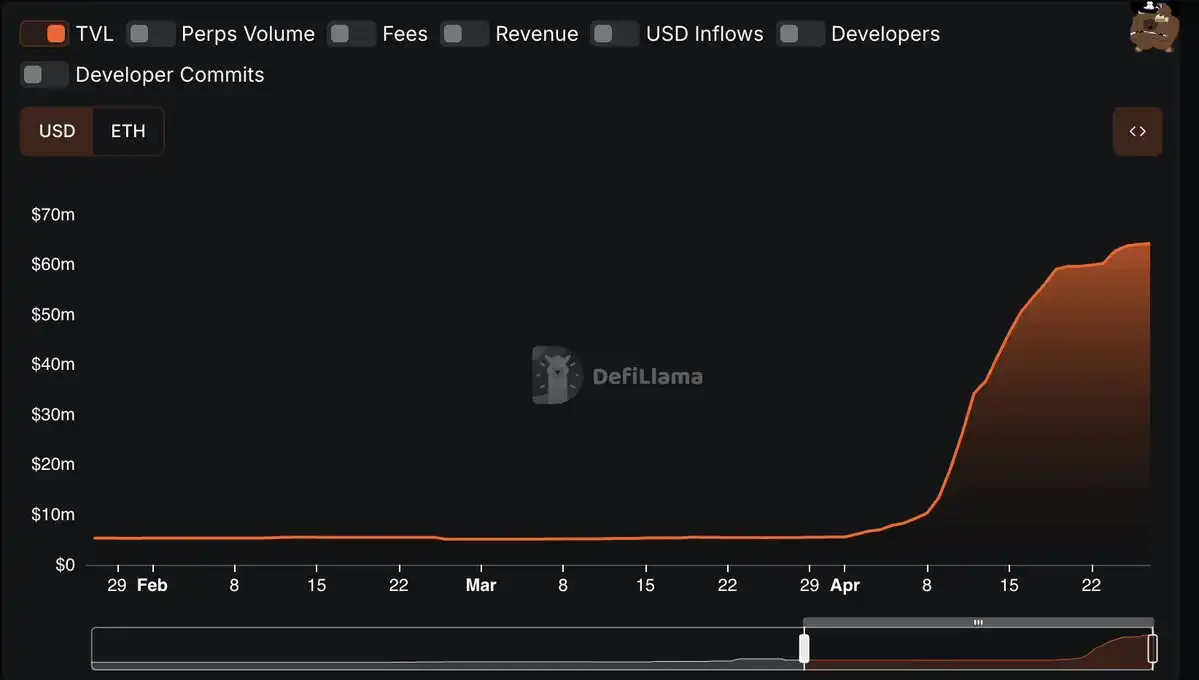

지난 한 달 동안, 관세 위기 임박, 화폐 시장 변동성, 심전도처럼 변동하는 투자의 신과 함께 RWA 영구 계약의 사용량이 놀랍도록 증가했습니다. @OstiumLabs의 총 예치금은 원래 안정적인 600만 달러 미만에서 단 한 달 만에 6000만 달러 이상으로 급증했습니다. 거래량도 크게 증가했습니다. HyperLiquid도 @Paxos의 PAXG 영구 계약 시장을 출시했습니다.

암호화 파생상품으로 RWA에 대해 롱 또는 숏 포지션을 취하는 수요가 이미 매우 명확합니다. 문제는 현재의 솔루션이 충분히 좋은지, 그렇지 않다면 어떻게 개선해야 하는지입니다.

왜 이러한 솔루션이 좋지 않을 수 있는가?

앞서 언급한 두 가지 관점은 서로 모순되는 것처럼 보입니다. 한편으로는 거래자들이 실제로 RWA 상품을 사용하고 있고, 다른 한편으로는 현재 솔루션이 충분히 좋은지 의문을 제기합니다.

사용자들이 이러한 플랫폼을 선택하고 있으니 현재의 RWA 영구 계약이 충분히 좋다고 생각할 수 있지만, 사실은 그렇지 않습니다. 몇 가지 데이터를 통해 설명하겠습니다.

Ostium의 자금 비용을 보면, 금 거래 쌍(XAU/USD)의 자금 비용이 한때 30%에 달했고, 현재도 여전히 13%입니다.

비교해보면, 현재 바이비트(Bybit)의 비트코인(BTC) 자금 비용은 Ostium의 약 절반이며, 바이낸스와 오케이엑스(OKX)의 비트코인(BTC) 자금 비용은 Ostium의 4분의 1 수준입니다. 이는 금의 성과가 더 좋아서라고 생각할 수 있지만, 반드시 그렇지는 않습니다.

금은 올해 지금까지 약 50% 상승했고, 비트코인도 비슷한 상승폭을 보였습니다.

암호화 시장을 전통 금융 시장(예: CME)과 비교하면 차이가 더욱 명확해집니다. CME에서 금에 대해 롱 포지션을 취하고 롤오버하면 연간 비용은 약 6%로, Ostium의 최저 자금 비용의 절반에 불과하며 600베이시스 포인트 차이가 납니다.

이러한 큰 가격 차이를 보면 델타 중립(방향성 리스크 없는) 거래자들은 거대한 차익 거래 기회가 있다고 생각할 수 있습니다. 예를 들어 Ostium에서 숏 포지션을 취하고 13%의 자금 비용을 받으면서 CME에서 롱 포지션을 취하고 6%의 연간 비용을 지불하는 것입니다. 하지만 실제로는 그렇지 않습니다.

Ostium이 GLP(GMX의 유동성 풀) 유사 모델을 채택했기 때문에, 현재 Ostium에서 숏 포지션을 취하면 오히려 13%의 자금 비용을 지불해야 합니다.

이로 인해 델타 중립 거래자나 마켓 메이커(MM)들에게 유동성을 제공할 동기가 전혀 없습니다. 이는 우연이 아니라 Ostium 설계의 근본적인 문제입니다.

GLP 모델의 지속 불가능성

Ostium과 @GainsNetwork_io에서 사용하는 GLP 모델은 간단히 말해 확장 가능한 발전이 불가능합니다.

GLP 모델의 본질은 모든 거래자가 프로토콜의 자금 풀과 내기를 한다는 것입니다. 최초로 GMX에 의해 도입되었으며, 그들의 자금 풀을 GLP라고 불렀습니다. Ostium에서는 OLP, Gains에서는 다양한 g(asset) 금고로 불립니다.

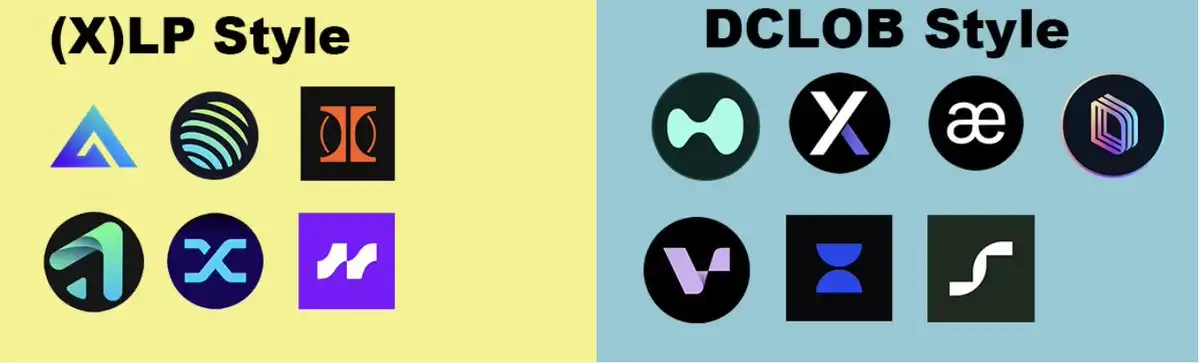

특히 주목해야 할 점은 GLP/OLP 모델과 @HyperliquidX의 HLP 모델이 실제로 매우 다르다는 것입니다. HLP의 가격 결정 모델은 숨겨져 있고 동적으로 변화하는 반면, GLP의 가격 결정은 고정되고 정적입니다.

이는 HyperLiquid도 기본 유동성 공급자(LP)가 있지만, 기본 LP가 유일한 상대방이 아니며 자금 비용 메커니즘이 계속해서 시장을 더 효율적인 방향으로 유도할 수 있음을 의미합니다. 반면 Ostium의 OLP 모델에서는 거래자가 반드시 손실을 보아야 OLP의 유동성 공급자가 수익을 얻을 수 있는 완전한 제로섬 게임입니다.

또한 HLP 모델은 온체인에서 부분적으로 익스포저를 헤징할 수 있지만, OLP 모델에서는 RWA의 리스크 익스포저를 안정적으로 헤징할 메커니즘이 없습니다.

OLP 모델이 Ostium의 초기 유동성을 빠르게 끌어올렸지만, 지금은 오히려 성장의 장애물이 되었습니다. HyperLiquid가 마지막에는 HLP의 사용자 거래에 대한 절대적인 상대방 통제를 포기해야 했던 것처럼, Ostium도 미래에 OLP의 가격 결정에 대한 주도권을 풀어줘야 더 큰 확장이 가능할 것입니다.

경고의 사례가 이미 나타났습니다. 금 시장의 상대적 점유율에서 현재 Ostium의 금 시장 포지션 규모는 400만 달러에 불과한 반면, HyperLiquid의 새로 개설된 PAXG 시장 포지션 규모는 이미 1500만 달러에 달합니다(게다가 자금 비용과 포지션 진입 비용도 더 낮습니다).

또한 Ostium의 현재 총 예치 규모는 6500만 달러이며, 이 중 5700만 달러, 즉 86%의 자금이 OLP에 집중되어 있습니다. HyperLiquid도 높지만 비율은 약 60% 정도로, 상대적으로 더 건강한 편입니다.

한 문장으로 요약하자면, 이 모델은 지속 불가능합니다.

미래의 가능한 방향

위의 문제들이 방치되면 심각해질 수 있지만, 이론적으로는 모델 변경을 통해 모두 해결할 수 있습니다.

Ostium이 오더북 모델로 전환한다면 수수료를 낮출 수 있고, 시장 효율성 향상으로 자금 비용도 감소할 것이며, 동시에 플랫폼은 여전히 거래 수수료를 통해 수익을 얻을 수 있습니다.

OLP도 계속 존재할 수 있지만, 더 동적이고 유연한 방식으로 운영되어야 합니다.

개인적으로 RWA 영구 개념을 사랑하는 사람으로서, 이것이 RWA 영구 상품의 유일하게 지속 가능한 장기 모델이라고 생각합니다. 이는 Ostium뿐만 아니라 Gains 및 관련된 모든 프로젝트에 해당됩니다.

GLP/"카지노식" 모델은 콜드 스타트 단계에서만 사용할 수 있으며, 장기적 발전은 현실적이지 않습니다. 이는 이미 여러 번 입증되었습니다.