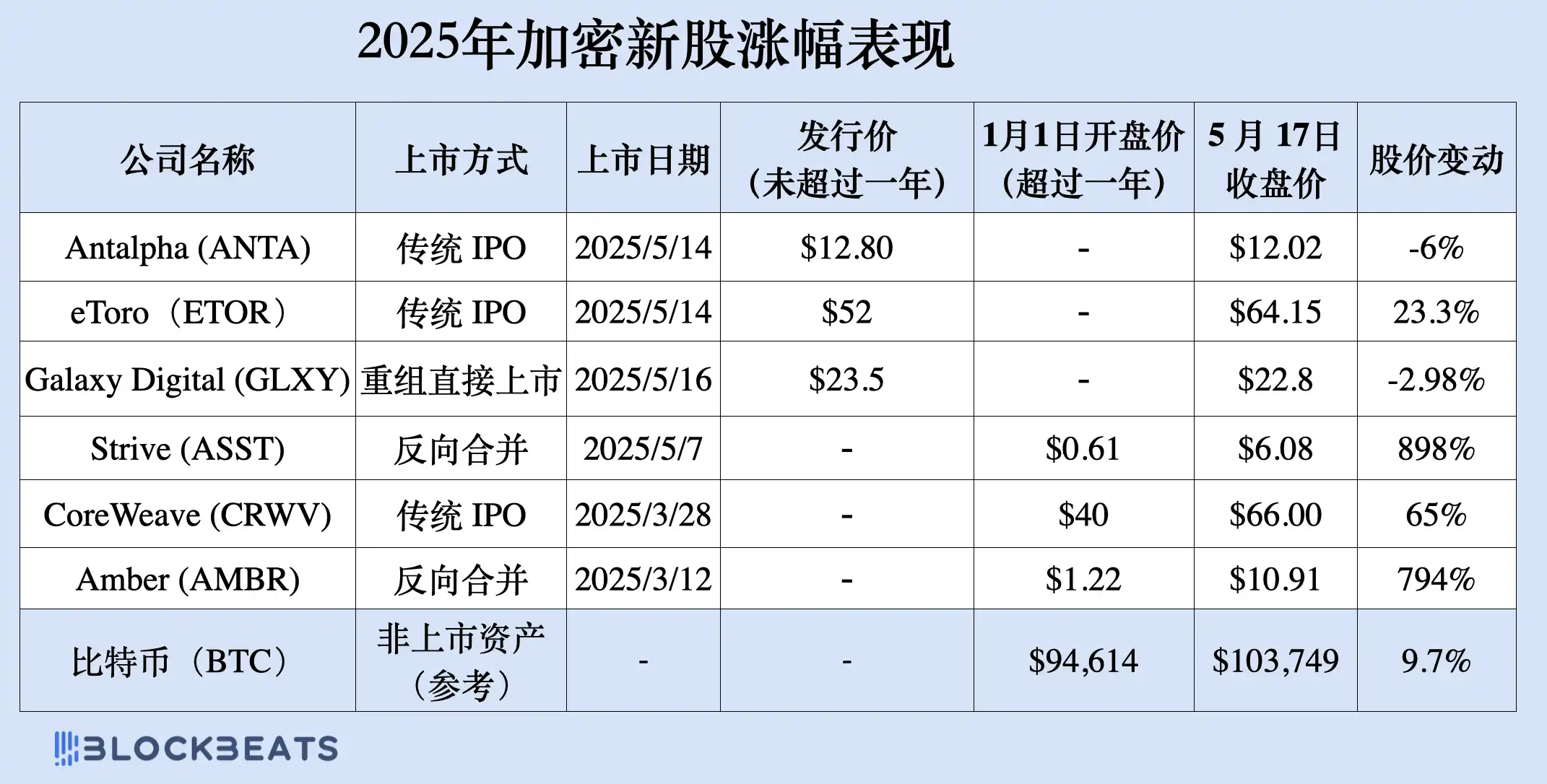

올해 상장 암호화폐 주식의 성장률은 알트코인과 도지코인의 90%를 훌쩍 넘어섰습니다.

올해 1분기의 침체된 시장 이후, 암호화폐는 마침내 5월에 상승세를 보였습니다. 비트코인은 변동성 속에서 약 9.7% 상승했지만, 많은 사람들이 모르는 점은 올해 나스닥에 상장한 "암호화폐 신흥 강자"들이 지난 몇 달 동안 비트코인은 물론 대부분의 알트코인보다 훨씬 더 좋은 성과를 냈다는 것입니다. Antalpha는 상장 첫날에 서킷 브레이커를 발동했고, eToro는 23% 상승하여 거래를 마감했으며, Amber Premium은 1분기에 약 8배나 급등했고, 역합병을 완료한 Strive는 5개월 만에 10배 이상 급등했습니다.

이 기사에서 블록비츠(theblockbeats) 재무 보고서 데이터, 주가 실적, 업무 모델을 기반으로 2025년 가장 대표적인 암호화폐 상장 기업을 분석하여 이들이 어떻게 온체인 진출하고, 미국 주식 시장에서 빠르게 성장하며, 암호화폐 서비스 제공업체에서 글로벌 금융 기관으로 도약하는지 살펴봅니다.

안탈파

2025년 5월 14일, Antalpha는 주식 코드 "ANTA"로 최초 공모(IPO)를 통해 공식적으로 나스닥 글로벌 시장에 상장되었습니다. IPO 가격은 주당 12.80달러이고, 총 3,850,000주의 보통주가 발행되었습니다. 상장 첫 날 주가가 73.59%나 급등하면서 서킷브레이커가 발동되면서 최근 시장에서 가장 주목을 받는 신규 주식 중 하나가 되었습니다.

안탈파는 비트코인 채굴 금융 서비스에 중점을 둔 암호화폐 핀테크 회사입니다. 회사의 핵심 목표는 글로벌 비트코인 산업 체인에 대한 구조화된 융자 및 리스크 관리 솔루션을 제공하는 것입니다. 이 회사는 주로 광부, 채굴 장비 제조업체와 이들의 상류 및 하류 생태계에 서비스를 제공합니다. 업무 시스템에는 공급망 융자, 청산 네트워크, 리스크 관리 플랫폼 및 기술 서비스 출력이 포함됩니다. 구체적으로, Antalpha는 비트코인 채굴자에게 장비 구매 및 운영 자본 대출을 제공하고, Antalpha Prime 기술 플랫폼을 통해 담보 포지션을 실시간으로 모니터링하여 자산 보안과 유동성 관리를 강화합니다. 산업 협력 측면에서 Antalpha는 Bitmain의 핵심 대출 파트너이기도 하며 채굴 생태계에 깊이 자리 잡고 있습니다. 또한, 이 회사는 Mantle과 협력하여 EVM 호환 비트코인 고정 자산인 FBTC를 출시했으며, 2023년에는 Cobo와 협력하여 보관 및 자산 보안 분야의 표준화된 솔루션을 구축했습니다.

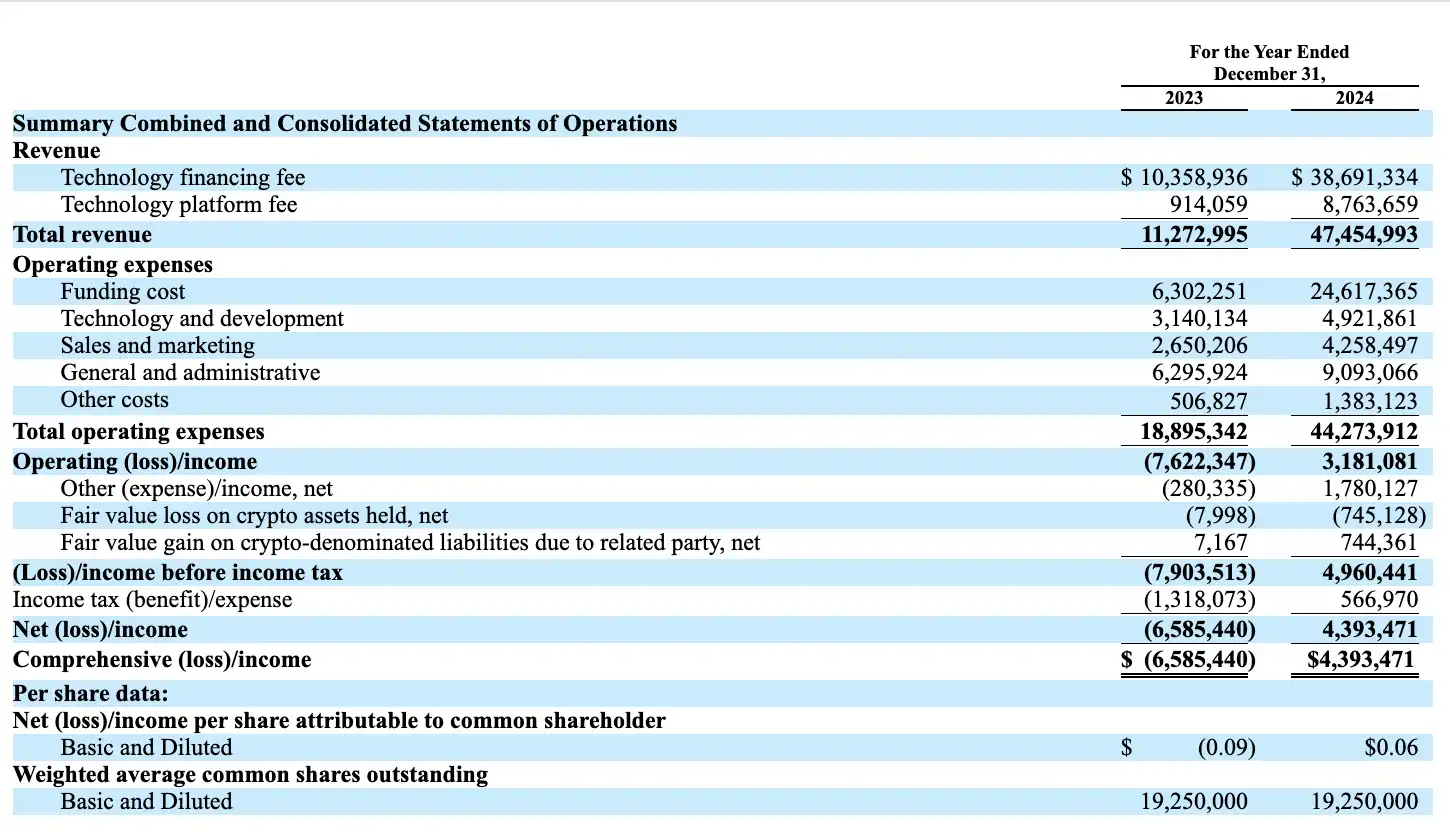

2024년 Antalpha는 총 수익 4,745만 달러를 달성했는데, 이는 2023년 1,127만 달러에 비해 321% 증가한 수치로, 강력한 업무 확장 역량을 입증했습니다. 수익 구조에서도 듀얼 엔진 모델의 특징이 점점 더 명확하게 드러납니다.

한편, 기술 융자 수수료 수입은 1,035만 달러에서 3,869만 달러로 거의 3배나 뛰었습니다. 이 부분은 회사가 기관 자금 조달자로 참여하는 구조화 융자, 모기지 대출 및 청산 업무 에서 주로 발생하며, "비트코인 금융 배관"으로서의 역할에 대한 시장 수용도가 지속적으로 높아지고 있음을 반영합니다.

반면, 기술 플랫폼 수수료 수익도 크게 증가해 91만 달러에서 876만 달러로 전년 대비 859% 증가했습니다. 이러한 성장은 주로 Antalpha가 펀드 스케줄링 시스템, 리스크 모니터링 API, SaaS 플랫폼 등 핵심 역량을 패키징하고 수출한 데서 비롯되었으며, 이는 Antalpha가 재무 실행 역량을 갖추고 있을 뿐만 아니라 점진적으로 확장 가능한 기술 서비스 업무 구축하고 있음을 보여줍니다.

이 두 가지 유형의 수익은 규정을 준수하는 암호화폐 인프라 서비스 제공업체인 Antalpha의 기본적인 사업 루프를 구성합니다. 한편으로는 구조화된 융자 통해 산업에 유동성을 제공하며 "비트코인 금융의 배관공"으로 간주됩니다. 반면에 플랫폼 기반 방식으로 기술적 역량을 수출하여 프로그래밍 가능하고 통합 가능한 "서비스로서의 인프라" 툴 체인을 생성합니다.

매출 규모가 빠르게 성장함에 따라 회사의 운영 비용도 크게 증가했습니다. 2024년 전체 운영 비용은 4,427만 달러에 달해 2023년 1,889만 달러에서 약 135% 증가했습니다. 이 중 융자 비용은 630만 달러에서 2,462만 달러로 증가했는데, 이는 플랫폼 자산 규모 확대와 매우 일치합니다. 기술 연구 개발 지출은 전년 대비 57% 증가한 492만 달러에 달해 회사가 기술 스택 구축에 지속적으로 투자하고 있음을 보여줍니다. 마케팅 및 행정 관리 비용은 총 약 1,335만 달러로, 주로 업무 확장, 규정 준수 구조 구축 및 상장 관련 준비에 사용되었습니다.

규모의 경제가 실현되면서 비용이 빠르게 증가했음에도 불구하고 회사는 2024년 운영 수준에서 손실을 이익으로 전환했으며, 연간 영업 이익은 318만 달러로 작년 동기 762만 달러의 손실에 비해 증가했습니다.

영업이익을 기준으로 기타 수입과 비용을 고려한 후 회사는 439만 달러의 순이익을 달성하여 손실에서 흑자 전환에 성공했습니다. 이 중 비핵심 업무 의 실적도 뒷받침 역할을 했습니다. 기타 순이익은 178만 달러를 기록했는데, 이는 주로 이자 수입과 환차손에 대한 평가 이익을 포함합니다. 동시에 일부 암호화폐 자산의 가격 변동으로 인해 회사는 74만 달러의 공정가치 손실을 인식했지만, 관련 당사자의 통화 기반 부채로부터 동일한 가치 헤지 이익을 얻었습니다. 전반적으로 이러한 비운영 프로젝트는 수익에 상당한 압박을 주지 않았지만, 대신 변동 속에서도 어느 정도 재정적 완충 역할을 했습니다.

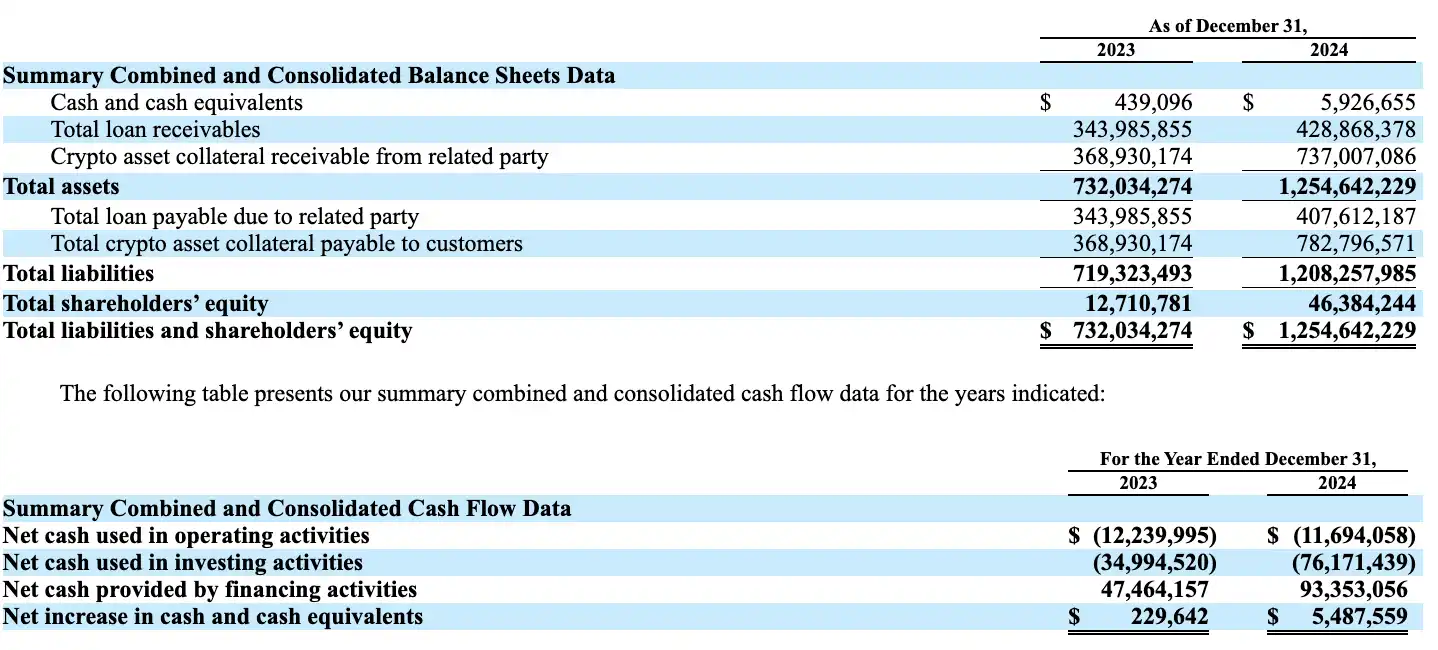

자산-부채 구조 관점에서 볼 때, 2024년 말 기준 Antalpha의 총 자산은 12억 5천만 달러에 달해 2023년 7억 3천만 달러에서 71% 증가했습니다. 이 중 암호화폐 자산 담보 채권은 3억 7천만 달러에서 7억 3천 7백만 달러로 급증했는데, 이는 대출 중개 플랫폼으로서 Antalpha가 보유한 온체인 담보 자산이 빠르게 확대되었음을 보여줍니다. 동시에 대출금 잔액 도 4억 2,900만 달러로 상승, 이는 자본 공급 측면에서의 활동이 상당히 증가했음을 나타냅니다.

부채 측면에서 총 부채는 7억 1,900만 달러에서 12억 800만 달러로 상승, 이는 주로 플랫폼 고객의 통화 기반 대출과 모기지 채무로 구성되었습니다. 이러한 성장은 기본적으로 자산 측면과 일치하며, 뚜렷한 유동성 불일치 리스크 없습니다. 동시에 회사의 주주 자본은 1,271만 달러에서 4,638만 달러로 증가했는데, 이는 업무 성장과 지속적인 수익성에 힘입어 회사의 순자산이 꾸준히 누적되어 이후의 융자 조달과 자본 운영을 위한 튼튼한 기반을 마련했다는 것을 보여줍니다.

현금 흐름 측면에서 Antalpha의 2024년 영업 현금 흐름 순 유출액은 1,169만 달러였고, 투자 현금 흐름 유출액은 7,617만 달러였습니다. 이는 회사가 여전히 높은 투자와 높은 성장 단계에 있음을 나타냅니다. 그러나 회사는 활발한 융자 활동을 통해 그 해에 9,335만 달러의 순 융자 자금을 확보했고, 연간 순 현금 증가액은 548만 달러였습니다. 연말 현금 및 현금성 자산 잔액 592만 달러였으며, 유동성은 건전하게 유지되었습니다.

Antalpha는 운영 효율성과 실제 수익성을 더욱 반영하기 위해 비GAAP 재무 지표인 조정 EBITDA를 공개했습니다. 소득세, 감가상각비 및 상각비, 주식 인센티브를 제외한 이 지표는 2023년 -757만 달러에서 2024년 +591만 달러로 크게 개선되었습니다. 이는 회사의 핵심 사업 모델이 지속적으로 최적화되고 있으며 수익 창출 단계에 성공적으로 진입했음을 보여줍니다.

갤럭시 디지털

갤럭시 디지털은 암호화폐 금융과 기존 자본 시장을 아우르는 포괄적인 디지털 자산 서비스 회사입니다. 이 회사는 2018년에 전 골드만삭스 파트너인 마이크 노보그라츠에 의해 설립되었습니다. 갤럭시는 창립 이래 자산 관리, 암호화폐 거래, 시장 조성 및 대출, 투자 은행 서비스, 구조화 상품, 최근 몇 년 동안 급속히 성장하고 있는 데이터 센터 및 AI 고성능 해시레이트 임대와 같은 신흥 분야를 주요 업무 으로 하는 "신세대 모건 스탠리"를 구축하고자 노력해 왔습니다.

갤럭시의 상장 경로는 매우 대표적입니다. 갤럭시는 2018년 초에 캐나다 쉘 회사인 브래드머 제약(주식 코드 GLXY)과의 역수매수를 통해 토론토 거래소 벤처 보드(TSX Venture)에 우회상장 완료했습니다. 규제 환경이 성숙해지고 규정 준수 프레임워크가 확립됨에 따라 Galaxy는 2022년에 구조 개편을 시작하여 복잡한 Up-C 구조 설계를 시작하고, 등록지를 케이맨 제도에서 미국 델라웨어로 이전하고, 나스닥에 상장될 공개 상장 기업인 Galaxy Digital Inc.라는 새로운 지주 회사를 설립했습니다.

이 Up-C 모델을 통해 회사는 기존 파트너십 구조의 유연성을 유지하는 동시에 일반 주주 이익의 투명성을 확보하고 의결권 구조를 최적화할 수 있습니다. 이는 코인베이스, 로빈후드 등 미국의 신경제 기업이 상장 전에 흔히 채택하는 표준적인 구조조정 경로입니다. 이는 암호화폐 산업에 종사하는 기업들이 어떻게 전통적인 규제 장벽을 우회하고 지난 몇 년 동안 점차 주류 자본 시장으로 이동해 왔는지를 보여줍니다.

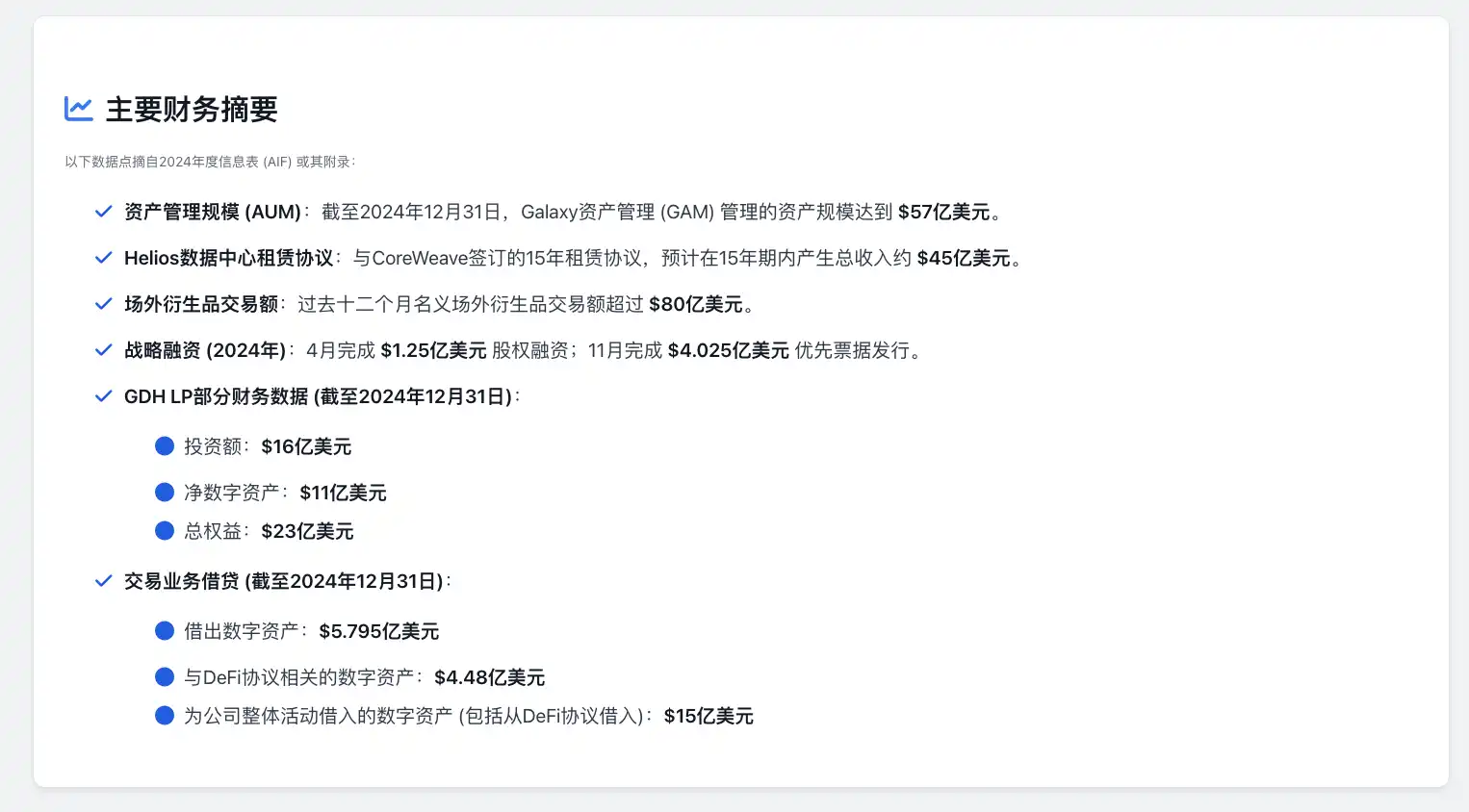

자산 관리 업무 2024년 Galaxy에서 가장 뛰어난 성과를 낼 부문 중 하나입니다. 자산 관리 규모(AUM)은 연간 57억 달러로 증가하여 역대 신고점. 이 중 35억 달러는 Invesco, State Street 등 글로벌 전통 금융 대기업과 협력해 발행한 ETF 상품에서 나왔고, 22억 달러는 헤지펀드, 벤처캐피털 펀드 등 대체투자 포트폴리오에서 나왔습니다. 갤럭시와 인베스코가 공동 출시한 현물 비트코인 ETF(BTCO)와 현물 이더 ETF(QETH)는 각각 올해 초와 연중에 출시되어 미국 주류 시장에 빠르게 진입했습니다. 동시에 갤럭시는 스테이트 스트리트와 협력하여 탈중앙화 기술과 Web3 기술 관련 지수를 다루는 3개의 암호화폐 생태 테마 ETF를 출시했습니다.

그뿐만 아니라 갤럭시는 올해 멀티에셋 헤지펀드 상품인 갤럭시 앱솔루트 리턴 펀드도 출시했습니다. 이는 코인이 아닌 자산에 대한 노출을 강조하는 기관 투자자를 위해 특별히 설계된 펀드 포트폴리오입니다. 거래 및 파생상품 업무 측면에서 연간 거래 수익에 대한 자세한 데이터는 연례 보고서에 공개되지 않았지만, 갤럭시는 제품 다양성, 기관 서비스의 심도, 규정 준수 역량에 대한 지속적인 투자를 강조했으며, 여러 가지 새로운 통화와 레버리지 거래 상품을 출시했고, 파생상품 플랫폼의 거래 도구를 지속적으로 강화했습니다.

동시에 갤럭시는 노드 호스팅 서비스, RPC 인터페이스 제품, 멀티체인 검증 서비스 등 기반 블록체인 서비스를 지속적으로 배포하고 있으며, 점진적으로 "서비스로서의 금융 인프라" 제품 시스템을 구축하고 SaaS 모델로 프로젝트 당사자와 개발자들에게 공개하는 방안을 모색하고 있습니다. 2024년 말 현재 갤럭시의 조직 규모는 계속 확대되고 있습니다. 이 회사는 뉴욕에 본사를 두고 있으며, 런던, 도쿄, 홍콩, 싱가포르 등지에 현지 팀을 두고 있습니다. 전체 직원 수는 수백 명으로 유지되고 있으며, 채용은 자산 관리, 인프라 운영 및 규정 준수 팀에 중점을 두고 있습니다.

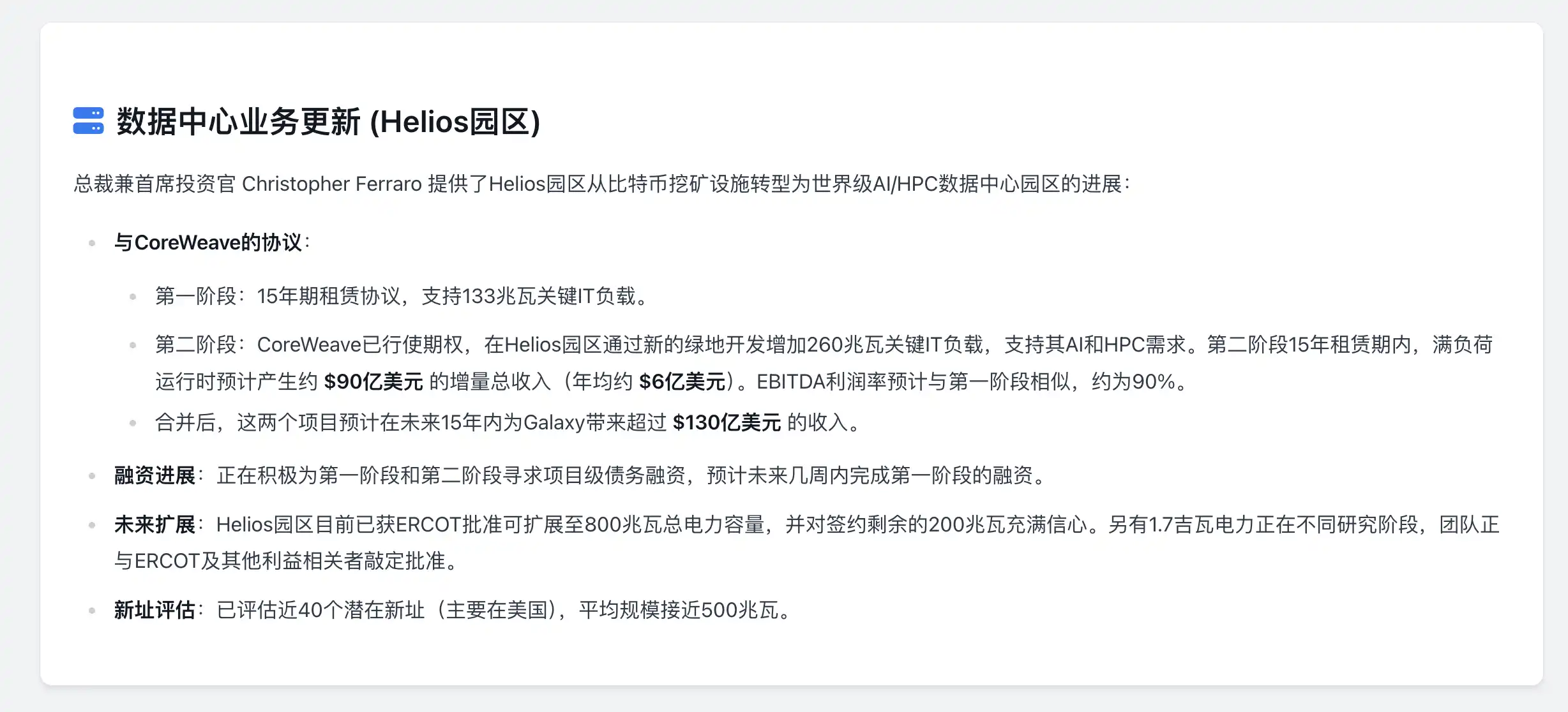

갤럭시는 2025년 1분기부터 재무 보고 구조를 재편하여 기존의 3개 업무 부문을 2개의 운영 부문과 1개의 기업 부문으로 통합하여 지속적인 전략적 초점에 더 잘 맞출 수 있도록 했습니다. 이 중 "디지털 자산" 섹션은 거래, 투자 은행, 자산 관리 및 인프라 구축( 스테이킹 , 토큰화 및 보관 기술 포함) 등 암호화폐 기반 업무 과 관련된 모든 서비스를 하나로 모았습니다. "데이터 센터" 섹션은 Helios 프로젝트의 장기적 가치와 전환 진행 상황을 독립적으로 제시하며, 2026년 초에 수익을 인식할 것으로 예상됩니다. "재무부 및 기업" 섹션에는 주로 투자 포지션 대차대조표에 미치는 영향과 남아 있는 채굴 업무 및 기타 비운영 프로젝트가 포함됩니다.

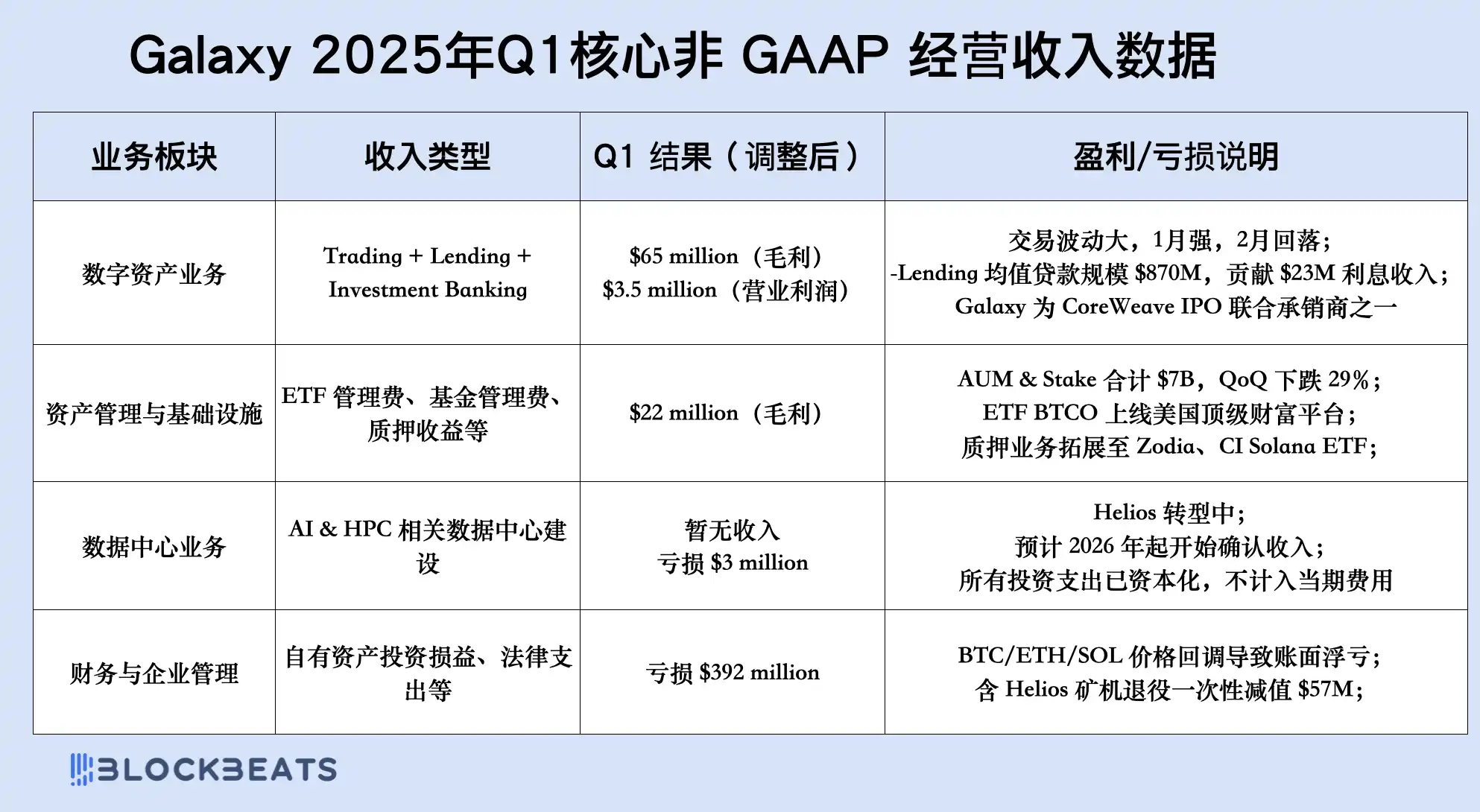

Galaxy Digital은 2025년 1분기 재무 보고서에서 GAAP에 따른 총 수익이 1,298만 달러라고 공개했습니다. 이 수치는 미국 일반적으로 인정된 회계 원칙(US GAAP)에 따른 디지털 자산 거래의 "총액" 처리에서 나온 것입니다. 이에 따라 고객 간 구매 및 판매 총액을 실제 차액이나 수수료 수입만 기록하는 것이 아니라 별도로 수입과 비용으로 기록해야 합니다. 이러한 회계 방법은 규제 요건을 준수하지만 실제로는 회사의 수익성을 반영하지 못합니다. 오히려 수익을 과장하는 경향이 있습니다. 이는 자산 관리, 금융 서비스, 디지털 인프라를 갖춘 Galaxy와 같은 회사의 경우 특히 그렇습니다.

갤럭시는 운영 성과를 보다 정확하게 제시하기 위해 비GAAP 지표인 조정 매출총이익을 동시에 공개했습니다. 이 지표는 내부 관리 및 외부 커뮤니케이션의 주요 참고 자료로 사용됩니다.

2025년 1분기 갤럭시의 비GAAP 영업 수익은 8,700만 달러였으며, 이 중 6,500만 달러는 디지털 자산 관련 업무 에서, 2,200만 달러는 자산 관리에서 발생했습니다. 이 수익 부분은 주로 자기자본 거래, 프라임 브로커리지, 구조화 신용, ETF 관리 수수료 및 펀드 수입에서 발생하며, 이는 회사의 안정적이고 지속 가능한 현금 흐름의 원천을 구성합니다. 이는 회사의 "거래-자산 관리-인프라"의 3가지 일체형 운영 시스템이 계속해서 역할을 하고 있음을 더욱 잘 보여줍니다.

해당 비용을 공제한 후, 갤럭시는 주로 디지털 자산 업무 에 힘입어 350만 달러의 순영업이익을 기록했습니다. 이는 전체 암호화폐 시장이 여전히 변동성과 조정의 시기에 있는 상황에서 핵심 업무 의 회복력과 규모적 이점이 있음을 보여줍니다.

그러나 GAAP 보고서에 따르면 이 분기 주주 귀속 순손실은 2억 9,500만 달러였습니다. 이 손실은 주요 업무 의 침체로 인한 것이 아니라 두 가지 비정기적 항목으로 인해 발생했습니다. 첫째, BTC 및 ETH와 같은 핵심 포지션 의 가격이 1분기에 단계적으로 조정되어 손실이 발생했습니다. 둘째, 갤럭시는 헬리오스 프로젝트의 구형 채굴 장비를 퇴역시키고 재정비하였으며, 이에 대해 일회성 대규모 자산 손상 충당금을 적립했습니다. 이러한 비영업 손실은 재무제표 수준에서 이익 실적을 낮추지만, 갤럭시의 현금 흐름과 핵심 운영 품질에는 영향을 미치지 않습니다.

갤럭시디지털의 2025년 1분기 수익 구조는 점점 더 성숙해지고 다각화된 운영 프레임 보여줍니다. 무역 및 대출 업무 여전히 핵심적인 현금 흐름 창출 역할을 하고 있습니다. 1월에는 시장이 강력하게 회복되었고, 갤럭시의 자체 거래 및 고객 매칭 업무 상당한 수익을 달성했습니다. 하지만 2월에 들어서면서 암호화폐 자산의 가격은 안정세를 보이고, 변동성은 감소했으며, 거래량도 그에 따라 감소하여 거래 업무 에 일정 수준의 억제 효과가 나타났습니다. 이러한 상황에도 불구하고 대출 부문은 꾸준한 성장세를 유지했으며, 총 대출 잔액 8억 7,000만 달러에 달해 이전 분기 대비 25% 증가했습니다. 이는 주로 기관 고객의 구조적 융자 및 유동성에 대한 수요 증가에 기인합니다. 이번 분기 대출 업무 총 2,300만 달러의 이자 수입을 올렸으며, 이는 갤럭시가 안정적인 수익 자산 배치에서 상당한 성과를 거두었음을 보여줍니다.

자산운용 측면에서는 시장 침체로 인해 관리 및 스테이킹 자산 총 규모가 70억 달러로 전월 대비 약 30% 감소했지만, 관리수수료 수입은 안정적으로 유지되어 고객 충성도와 상품 경쟁력이 양호함을 보여주었습니다. Invesco와 공동으로 발행한 비트코인 현물 ETF인 BTCO는 1분기에 전통 금융의 여러 주요 자산 관리 플랫폼에 성공적으로 진입하여 총 자산 시스템이 2조 달러를 돌파했습니다. 이는 갤럭시의 ETF 상품이 주류 규제에 맞는 펀드에 본격적으로 진출했음을 의미합니다. 또한, 암호화폐 벤처 캐피털 펀드인 Galaxy Crypto Venture Fund II도 이번 분기에 1억 6,000만 달러 이상의 자금 조달을 완료하여 발행시장 에서 여전히 상당한 자본 매력을 가지고 있음을 보여주었습니다.

주목할 만한 것은 갤럭시가 건설 중인 AI 데이터센터 업무, 즉 텍사스에 위치한 헬리오스 프로젝트다. 회사는 이번 분기에 아직 수익의 일부를 인식하지 못했지만, 회사의 변혁 과정은 중요한 단계에 접어들었습니다. 이 프로젝트의 처음 두 단계에서는 총 393메가와트의 해시레이트 구축했으며, AI 인프라 분야를 선도하는 CoreWeave와 15년 장기 임대 계약을 체결했습니다. 협정에 따르면, 이 데이터 센터는 향후 15년 동안 갤럭시에 약 13억 달러 이상의 누적 수익을 창출할 것으로 예상됩니다. 현재 이 지출은 자본화된 투자로 간주되어 현재 이익에 영향을 미치지 않지만, 갤럭시의 다음 단계 성장 곡선의 핵심 요소임은 분명합니다.

동시에 갤럭시는 이번 분기에 2억 9,500만 달러의 순손실을 보고했는데, 이는 주로 핵심 업무 에서 발생한 것이 아니라 디지털 자산 시장의 가격 하락으로 인한 장부상 손실과 헬리오스 프로젝트에서 오래된 채굴 장비의 퇴역으로 인한 자산 손상에서 발생한 것입니다. 이러한 변동 항목의 총액은 3억 9,200만 달러였으며, 이는 GAAP 순이익을 억제했지만 실제로는 영업 수익과 현금 흐름 성과에 영향을 미치지 않았습니다. 비GAAP 관점에서 보면, 갤럭시의 주요 영업 이익은 안정적으로 유지되고 있으며, 자산 관리, 딜 매칭, 대출, 펀드 발행 및 기타 부문에서도 구조적 수익을 지속적으로 창출하고 있습니다.

이번 분기 재무 보고서는 갤럭시가 운영 시스템에서 회계 시스템으로 완전히 전환하여 "월가와 연결"되는 창구라고 할 수 있습니다. GAAP 재무제표에 따르면, 이 회사는 시장 변동으로 인해 압박을 받고 있습니다. 하지만 비GAAP 관점에서 보면, 갤럭시는 안정적인 현금 흐름, 광범위한 금융 상품 라인, AI 데이터 센터를 중장기적 지렛대로 삼아 글로벌 멀티 자산 플랫폼을 꾸준히 구축해 나가고 있습니다.

이토로

eToro는 2025년 5월 14일에 IPO 가격 책정을 완료하고, 5월 15일에 공식적으로 나스닥에 상장 되었습니다(주식 코드: ETOR). 주당 52달러에 600만 주를 판매하여 투자자로부터 약 3억 1,200만 달러를 조달했습니다. 상장 에 따르면 회사 가치는 42억 달러입니다. . 이 플랫폼은 2007년 이스라엘에서 설립되었습니다. 핵심 업무 은 암호화폐, 주식, ETF 등 다중 자산 소셜 트레이딩 서비스를 제공하는 것으로, Robinhood의 경쟁자로 자리매김하고 있습니다.

이전에 eToro는 SPAC 합병(2021년 기준 104억 달러 가치)을 통해 상장 시도했지만, 시장 환경의 변화로 인해 2022년에 계획을 중단했습니다. BlackRock의 펀드가 IPO 전에 발행가로 1억 달러 상당의 주식을 인수하겠다고 약속한 것은 기관 투자자들이 Web3 트랙에 큰 관심을 가지고 있음을 보여줍니다.

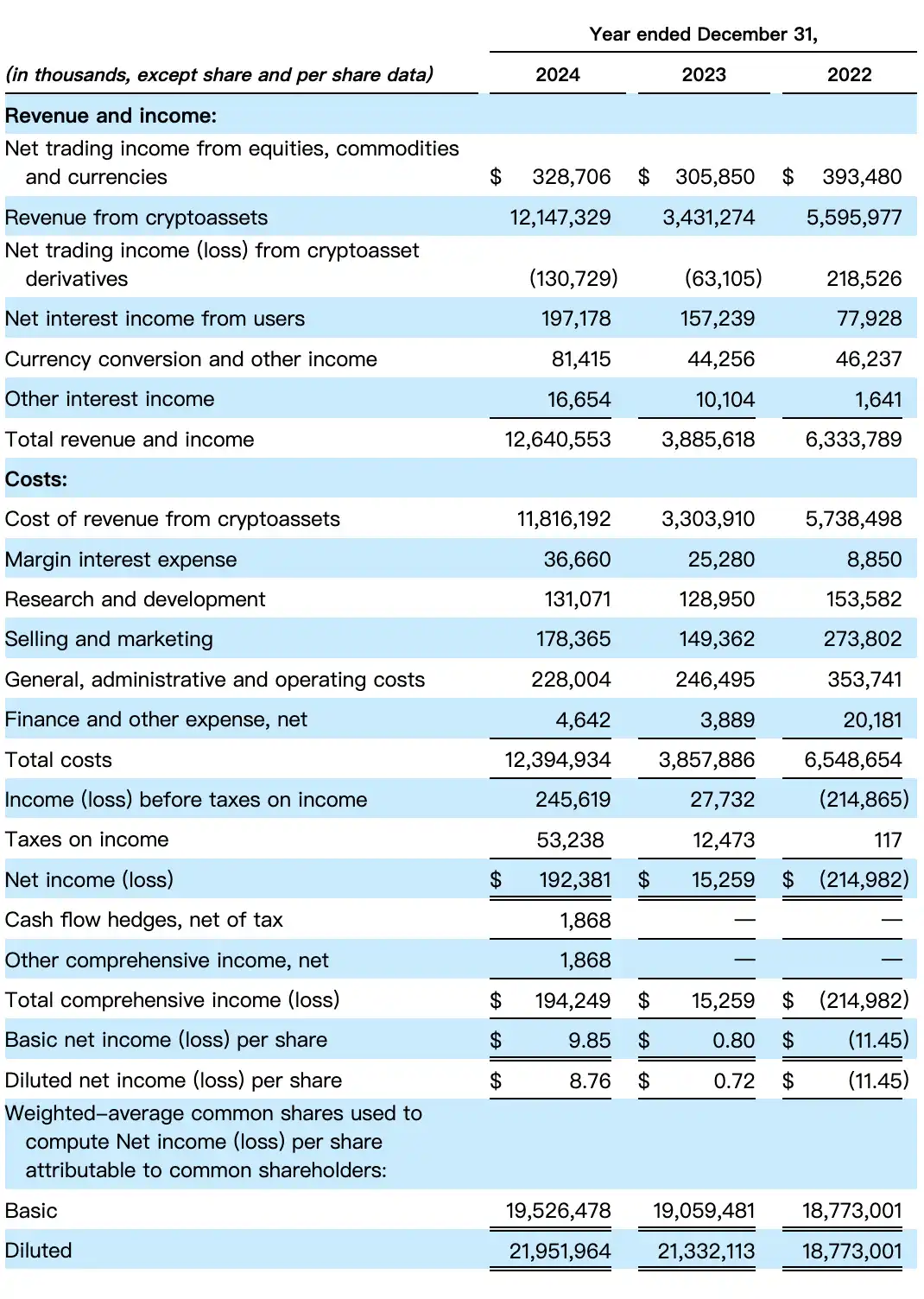

eToro의 2024년 총 수익 및 기타 수입은 126억 4천만 달러에 이를 것으로 예상되며, 이는 2023년(38억 9천만 달러)의 3배가 넘고 2022년 63억 3천만 달러를 훌쩍 넘어설 것입니다. 이 중 암호화폐 자산 거래 수익이 주요 기여원으로 121억 4천 7백만 달러에 달해 96% 이상 점유비율. 반면 2023년 이 수익은 34억 3천 1백만 달러에 불과했습니다. 이번 암호화폐 시장에서 해당 플랫폼의 시장 점유율 상당히 상승 알 수 있습니다.

비암호화폐 자산 업무 측면에서도 eToro는 꾸준한 성장을 유지했습니다. 주식, 상품 및 외환 거래에서 얻은 순수익은 3억 2,900만 달러에 달했습니다. 사용자로부터의 순이자수입은 1억 9,700만 달러로 전년 대비 약 25% 증가했습니다. 환율 환산 및 기타 수입은 8,141만 달러였습니다. 기타 이자수입은 1,665만 달러였습니다.

동시에, 암호화폐 파생상품 거래 부문이 2024년에 1억 3,100만 달러의 순손실을 기록했다는 점도 주목할 만합니다. 이는 리스크 노출 관리 및 일부 변동성 거래 전략과 관련이 있으며, 암호화폐 레버리지 시장의 양날의 검의 특성을 반영하기도 합니다.

eToro의 수익은 대폭상승, 비용 역시 크게 확대되었습니다. 2024년 전체 비용은 123억 9천만 달러에 달했는데, 그 중 암호화폐 자산의 수익 비용(즉, 거래 상대 및 시장 실행 수수료)은 118억 1천 6백만 달러로 작년 동기 대비 약 3배에 달했습니다. 판매 및 마케팅 비용은 1억 7,800만 달러로 전년 대비 약 20% 증가했으며, 주로 사용자 증가, 브랜드 확장 및 IPO 전 시장 투자에 사용되었습니다. 일반 및 관리 비용은 약 2억 2,800만 달러로 2023년의 2억 4,600만 달러보다 약간 낮았습니다. 연구개발비는 1억 3,100만 달러로 비교적 안정적인 수준을 유지했습니다. 보증금 이자 비용, 금융 비용 등은 경미한 비용 항목으로 총액이 약 4,900만 달러였습니다.

총 비용이 급격히 증가했음에도 불구하고, eToro의 수익성은 올해 크게 향상되었습니다. 매출 성장률이 비용 성장률을 훨씬 앞지르기 때문입니다.

강력한 매출에 힘입어 eToro는 세전 이익 2억 4,500만 달러를 달성했는데, 이는 2023년(2,773만 달러)의 약 9배에 달하는 수치입니다. 소득세 5,324만 달러를 공제한 후 순이익은 1억 9,200만 달러였는데, 전년도 순이익은 1,525만 달러에 불과했고, 2022년에는 2억 1,500만 달러의 손실을 봤습니다.

코어위브

CoreWeave는 이전에 Atlantic Crypto(2017년 설립)로 알려졌으며, 초기에는 이더 과 같은 암호화폐를 위한 GPU 채굴 인프라를 제공하는 데 중점을 두었습니다. 이더 2022년에 PoS 합의 메커니즘으로 전환하면서 신속하게 전략을 조정하여 원래 채굴 에 사용하던 GPU 클러스터를 그래픽 렌더링과 AI 학습으로 전환하고, 생성적 AI 폭발의 기회를 잡고 코인업계 의 여러 채굴 회사와 협력하여 AI 클라우드 컴퓨팅 서비스에 중점을 둔 회사가 되었습니다.

CoreWeave는 2025년 3월 28일에 나스닥에 "CRWV"라는 주식 코드로 상장 15억 달러를 모금했으며 회사 가치는 약 230억 달러였습니다. 상장 첫날 주가는 부진했지만, AI 인프라 분야에서 회사의 구조는 많은 주목을 받았습니다. 전략적 투자자로서 엔비디아는 2억 5천만 달러 상당의 주식을 인수했고, 미국 증권 시장에서는 "엔비디아의 아들"이라고 불렸습니다.

5월 14일, CoreWeave는 상장 후 첫 재무 보고서를 발표했으며, 데이터에 따르면 매출 성장률이 분석가들의 예상을 훨씬 뛰어넘었습니다.

매출: 3월 31일로 끝난 분기의 매출은 9억 8,160만 달러에 달해 전년 동기 대비 420% 급증했으며(작년 동기 대비 1억 8,870만 달러), 시장 예상치인 8억 5,300만 달러를 훌쩍 넘어섰습니다.

주당순이익: 순손실 1.49달러, 작년 동기 1억 2,920만 달러에서 3억 1,460만 달러 순손실, 이는 부분적으로 IPO와 관련된 주식 기반 보상 비용 1억 7,700만 달러에 기인함.

업무 성장률: 2024년 전체 매출 성장률은 737%입니다. 이번 분기에는 성장이 둔화되기는 했지만 여전히 3자리 수의 높은 성장률을 유지하고 있습니다.

비즈니스 모델 측면에서 CoreWeave는 기업에 Nvidia 그래픽 처리 장치(GPU)를 임대하여 해시레이트 서비스를 제공합니다. 경쟁사로는 Amazon Cloud와 같은 기술 거대 기업이 있지만, Google과 Microsoft와 같은 업계 선두 기업이 종속 고객이 되었으며, Microsoft는 2024년에 매출(19억 2천만 달러)의 62%를 기여했습니다.

OpenAI가 이번 분기에 CoreWeave와 최대 119억 달러 규모의 5년 협력 계약을 체결했다는 점은 주목할 만합니다. Microsoft에 대한 의존도(Microsoft는 2024년 CoreWeave 수익의 62%를 기여)와 결합하면 AI 해시레이트 분야에서 핵심적인 위치를 더욱 강조합니다.

스트라이브 자산 관리

스트라이브 자산 관리(Strive Asset Management)는 5월 7일 역수취합병을 통해 나스닥 상장 완료했습니다. 나스닥 상장 인 Asset Entities Inc.(NASDAQ: ASST)와 최종 합병 계약을 체결했습니다. 합병 후에도 회사는 "Strive"라는 브랜드로 나스닥에서 계속 거래될 예정입니다. 거래가 완료되면 Strive는 새 회사의 지분 94.2%를 보유하게 되고, 전 CEO인 Matt Cole이 회장 겸 CEO가 됩니다.

스트라이브는 미국 정부 효율성 부서인 DOGE의 공동 리더인 비벡 라마스와미가 설립했으며, 트럼프 캠프와 긴밀한 관계를 맺고 있는 부통령 후보 JD 밴스가 투자자로 참여하고 있습니다. 이 회사는 "비트코인 전략적 비축"을 홍보하는 데 중요한 역할을 하는 것으로 여겨진다.

스트라이브 자산 관리(Strive Asset Management)는 거래소 거래 기금 (ETF)를 상장 위해 미국 규제 기관에 승인을 신청했습니다. ETF는 "비트코인 채권"에 대한 노출을 제공하는 것을 목표로 합니다. 비트코인 채권은 "MicroStrategy 또는 다른 회사가 발행한 전환 채권"으로 설명되며, 해당 회사는 "수익금의 전부 또는 상당 부분을 비트코인 매수에 사용할 계획"입니다.

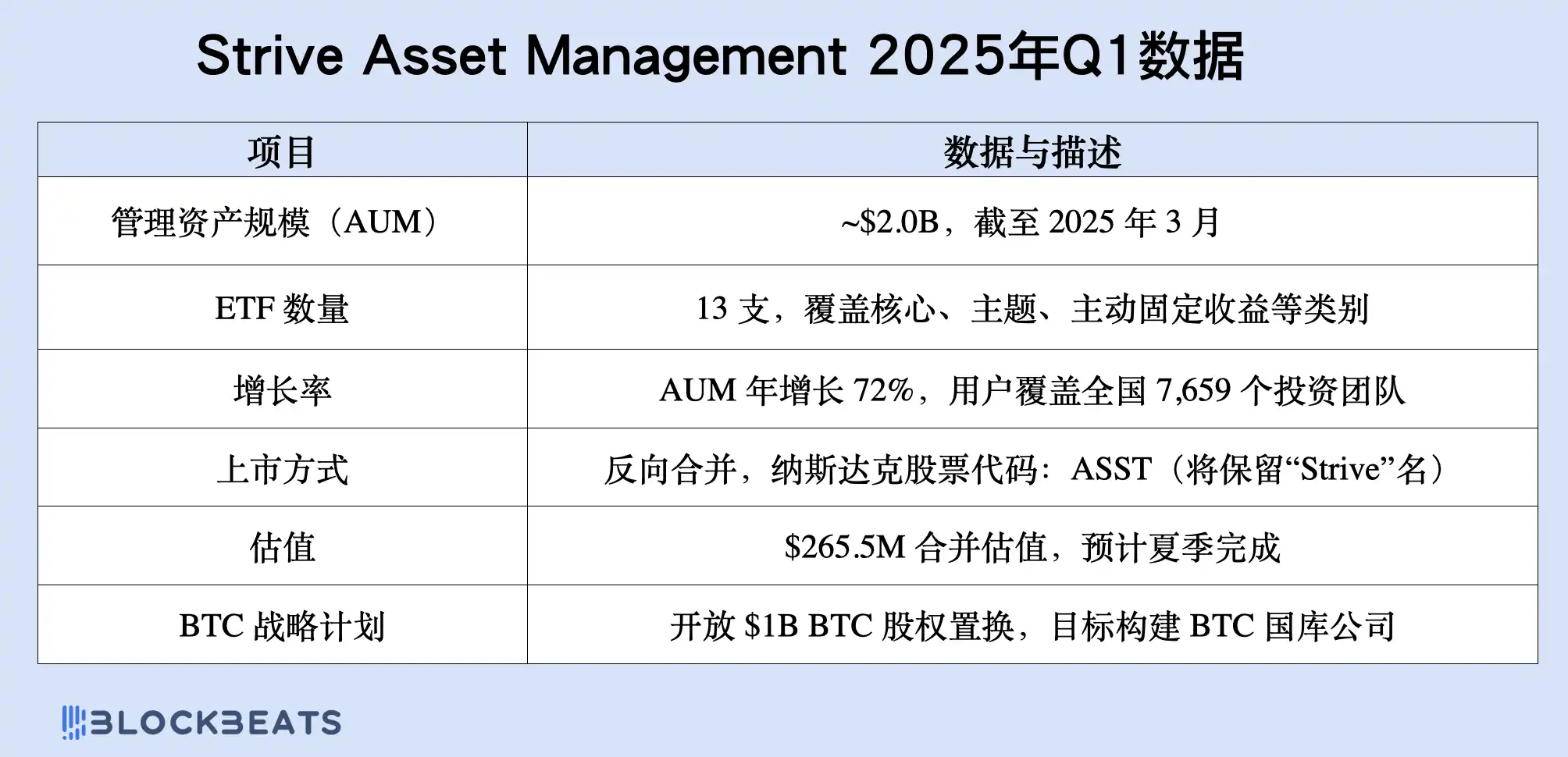

2025년 1분기 현재 Strive의 운용 자산 총액(AUM)은 약 20억 달러에 달해 전년 대비 70% 이상 증가했습니다. 스트라이브의 주요 업무 구조는 ETF 상품을 중심으로 구성되어 있습니다. 회사는 3년도 채 되지 않는 기간에 핵심 지수 전략, 주제별 투자, 적극적으로 관리되는 채권 펀드 등 다양한 측면을 포괄하는 13개의 거래소 거래 기금 출시했습니다.

이러한 ETF 상품은 특히 소매 시장에서 인지도를 얻은 후 반복적인 수익의 주요 원천이 되었고, 7,000개 이상의 등록 투자자문사(RIA) 팀으로 빠르게 확대되었으며 여러 기업 401(k) 연금 플랫폼에 진출했습니다. 동시에 회사는 기술 플랫폼 서비스에서도 획기적인 발전을 이루어 직접 투자 포트폴리오, 맞춤형 인덱스 서비스, 세무 최적화 도구 등을 통해 고액 자산가 고객과 기관에 '기술 플랫폼 수수료' 수입을 제공하기 시작했으며, 이는 회사의 새로운 수익 성장 곡선이 되었습니다.

회사는 아직 완전한 GAAP 재무제표를 발표하지 않았지만, 2025년 5월에 공개한 투자자 문서를 보면 수익 구조가 점점 더 명확해지고 있으며, 지출은 조직 확장과 마케팅 홍보에 중점을 두고 있습니다. 이 회사는 시장 침투를 위해 소셜 미디어와 콘텐츠 운영에 크게 의존합니다. TikTok과 Discord 커뮤니티 의 사용자 수는 20만 명을 넘어섰고, 연간 상호작용은 수천만 건에 달합니다. 또한 Strive가 공개 시장 진출을 준비하면서 규정 준수, 인적 자원 및 상장 아키텍처에 대한 회사의 지출도 상당히 늘어났으며, 이는 주요 운영 비용 항목이 되었습니다.

합병 완료와 함께 Strive는 획기적인 금융 공학 이니셔티브를 시작하여 최대 10억 달러 규모의 비트코인 주식 매수 기회를 열었습니다. IRS 섹션 351에 따라, 이 회사는 비트코인 보유자가 자본 이득세를 부과받지 않고도 BTC를 Strive 주식으로 교환할 수 있도록 허용합니다. 이 메커니즘을 "비트코인 대차대조표 엔지니어링"이라고 합니다. 그 목적은 단순히 코인을 비축하는 것이 아니라, BTC를 기업 가치 가격 책정의 기본 기준점으로 전환하고, BTC를 준비 자산으로 사용하고 안정적인 수입 흐름으로 뒷받침되는 자본 배분 플랫폼을 만드는 것입니다.

또한 스트라이브는 공식적으로 비트코인을 회사의 내부 "허들율"로 설정했습니다. 즉, 모든 투자 결정, M&A 거래 또는 융자 활동은 "BTC의 장기 연간 수익률을 능가하는지 여부"를 기본 판단 기준으로 삼아야 함을 의미합니다. 이러한 철학 뒤에는 비트코인 기반 경제에 대한 회사의 확고한 신념이 있습니다. 즉, BTC보다 더 나은 자본 이득 수익을 달성할 수 없다면, 그 일은 할 가치가 없다는 것입니다.

새로운 ETF 발행자부터 "비트코인 자산 재무" 모델을 구축하는 규정을 준수하는 상장 플랫폼까지, Strive의 변화 속도는 거의 "급진적"이라고 표현할 수 있습니다. 하지만 자본 구조, 업무 실적, 사용자 커뮤니티의 끈끈함을 볼 때, 이 회사는 기존 월가와는 다른 방식으로 자산 관리 회사의 경계를 새롭게 정의하고 있습니다.

앰버 프리미엄

2017년에 설립되어 홍콩에 본사를 둔 Amber Group은 글로벌 암호화폐 금융 서비스 제공업체입니다. 2025년 3월 12일, Amber Group 산하의 암호화폐 금융 기관 서비스 및 솔루션 제공업체인 Amber International(상표명: Amber Premium)이 iClick Interactive Asia Group Limited와의 합병 거래를 완료하고 주식 코드 "AMBR"로 나스닥 글로벌 마켓에서 거래를 시작했습니다.

앰버 그룹의 핵심 자회사인 앰버 프리미엄은 독점적인 블록체인 및 금융 기술, AI 기반 리스크 관리, 그리고 앰버 그룹의 수년간의 시장 경험과 영향력을 최대한 활용하여 기관 간 협력을 심화하고 컴플라이언스 보안을 강화함으로써 실행 서비스를 지속적으로 강화하고, 컴플라이언스 제품을 확대하고, 기관 수준 디지털 자산 금융의 대규모 개발을 촉진할 것입니다.

2024년, 앰버 인터내셔널은 여전히 대규모 전략적 변혁의 중요한 전환기를 맞고 있습니다. 재무적 성과 측면에서 보면, 회사는 전반적으로는 아직 적자 상태이기는 하지만 핵심 지표 여러 가지에서 개선 조짐이 나타나기 시작했으며, 특히 신규 업무 부문의 성장 잠재력이 처음으로 드러났습니다.

먼저 매출 측면을 살펴보면, 앰버는 그해 3,280만 6천 달러의 지속적인 영업 수익을 달성했는데, 이는 2023년 3,605만 1천 달러에서 약 9% 감소한 수치입니다. 이러한 감소는 주로 거시경제 환경의 압박, 특히 광고주의 마케팅 예산 삭감에 기인하며, 이로 인해 회사의 주요 수익원 중 하나인 마케팅 솔루션이 전년 대비 13% 감소했습니다. 그러나 기업 솔루션 부문은 여전히 매출이 약간 증가했으며, 이는 디지털 서비스에 대한 수요가 기존 광고 업무 의 하방 리스크 어느 정도 헤지했다는 것을 보여줍니다. 동시에 회사는 양호한 비용 관리 역량을 유지했으며, 연간 매출 총이익은 1,674만 7천 달러이고 매출 총이익률은 약 51.0%로 전년도의 52.9%와 기본적으로 동일했습니다. 이는 매출이 변동했음에도 불구하고 회사의 전반적인 이익 품질이 안정적으로 유지되었음을 보여줍니다.

하지만 비용 측면에서 앰버의 운영 비용이 상당히 상승 총 운영 비용은 2023년 3,072만 5,000달러에서 3,410만 7,000달러로 늘어났으며, 이는 전년 대비 약 11% 증가한 수치입니다. 비용 구조의 변화는 매우 컸습니다. 판매 및 마케팅 비용이 1,728만 달러에서 711만 8천 달러로 급격히 감소하여 압축률이 59%가 넘었습니다. 이는 회사가 기존의 홍보 비용을 의식적으로 줄이고 보다 효율적인 마케팅 방법으로 전환했음을 보여줍니다. 하지만 마케팅 비용 절감은 이익으로 완전히 전환되지 않았습니다. 가장 큰 비용 증가는 일반 및 관리비에서 발생했는데, 전년 대비 1,083만 8,000달러에서 2,605만 8,000달러로 약 140% 증가했습니다. 이러한 현상의 주된 이유는 Amber DWM 인수로 인해 발생한 법률, 감사, 규정 준수, 인적 자원 비용 등의 일회성 비용 때문입니다. 연간 연구개발 지출은 878만 달러로 비교적 안정적이었으며, 이는 전년보다 약간 감소한 수치입니다. 이는 회사가 기술 투자를 합리적으로 통제하고 있음을 보여줍니다.

비영업 부문에서도 회사는 7,210만 달러의 기타 순손실을 기록했는데, 이는 2023년의 2,299만 달러보다 상당히 높은 수치입니다. 이 손실에는 장기 투자 손실, 환율 변동으로 인한 손실, Amber DWM 인수 과정에서 발생한 추가 비용이 포함될 수 있습니다. 이자 수입과 지출을 고려한 후, 앰버의 소득세 공제 전 영업 손실은 연간 2,407만 달러(2023년에는 1,303만 달러)로 확대되었습니다. 결국 일반 주주에게 귀속된 순손실은 2,393만 5천 달러로, ADS당 2.61달러의 손실에 해당합니다. 손실 마진은 전년 대비 확대되었는데, 이는 M&A 전환으로 인한 재정적 압박이 집중적으로 해소되고 있음을 반영합니다.

또한 이 회사는 2023년부터 중국 본토 시장에서 점차 철수했으며, 관련 업무 종료로 인해 2024년에도 510만 4천 달러의 순손실을 기록하며 여전히 부담이 될 것입니다. 이는 전년도 2,518만 7천 달러에 비해 상당히 감소한 수치이지만, 여전히 그룹 전체의 재정에 일정 수준의 부담을 주고 있습니다. 그 해에 부분 헤지로 인해 일회성 처분 이익 258만 5천 달러가 기록되었지만, 결합된 영향으로 인해 Amber의 주주 귀속 순손실은 연간 2,900만 7천 달러에 달했으며, 이는 ADS당 3.17달러의 손실에 해당합니다. 이는 2023년 ADS당 3.78달러의 손실에 비하면 개선된 수치이지만, 전반적으로는 여전히 심각한 변화의 "고통 단계"에 있습니다.

앰버는 2024년에 3,749만 달러의 외화 환산 이익을 기록했는데, 이는 주로 미국 달러에 대한 아시아 현지 통화의 가치 상승에 기인한 것입니다. 이러한 교환 이익은 효과적으로 회계상 손실의 일부를 상쇄하여 회사가 종합 손실을 2,259만 3,000달러로 통제할 수 있게 했으며, 이는 전년도 3,867만 3,000달러보다 상당히 개선되었습니다. 이는 환율의 영향과 일회성 회계 항목을 제외한 후 앰버의 운영 품질이 꾸준히 개선되고 있음을 시사합니다.

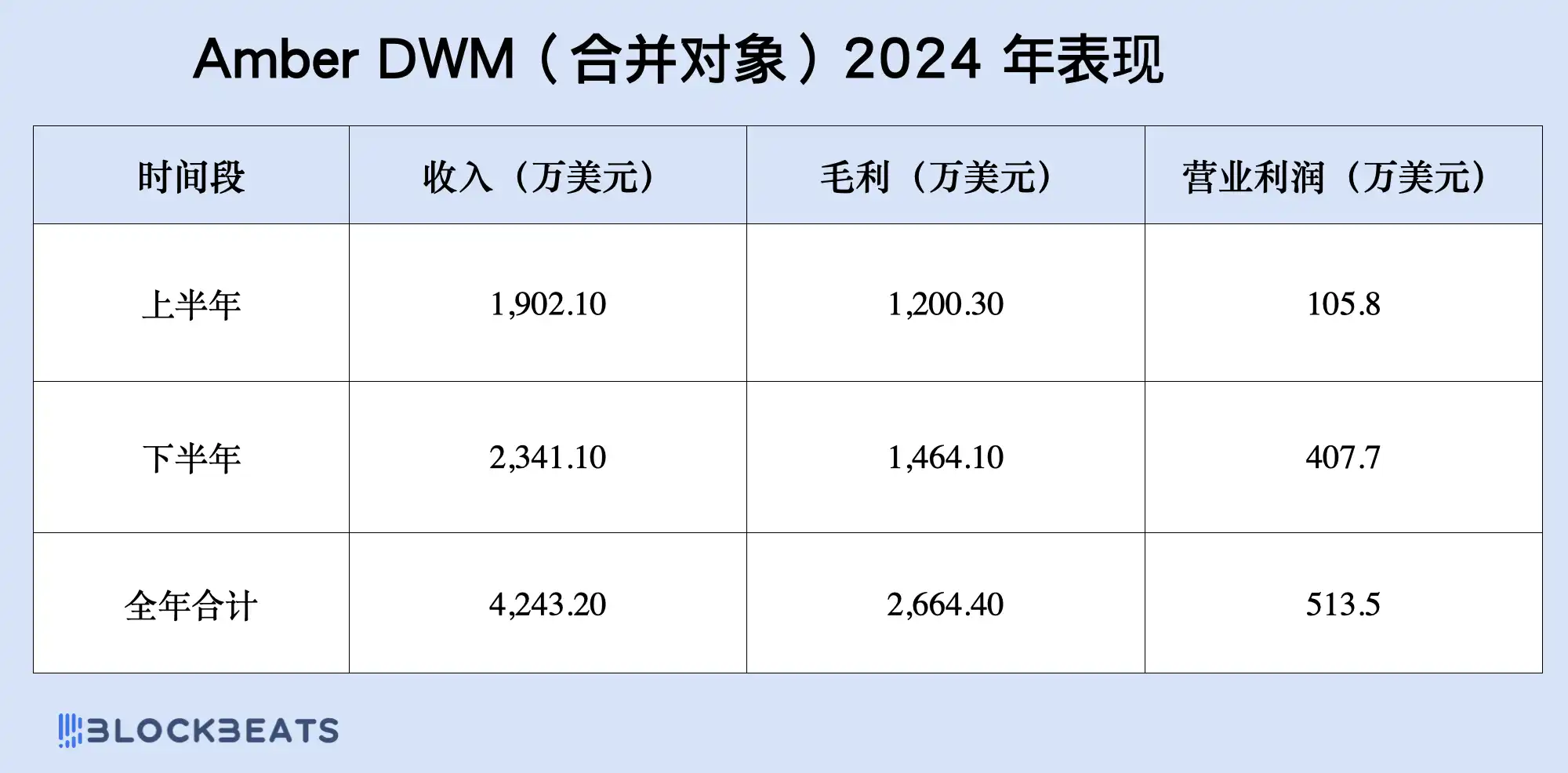

회사가 공식적으로 2025년에 합병을 완료한 업무 인 Amber DWM이 2024년에 매우 인상적인 독립적인 재무 실적을 보였다는 점은 주목할 만합니다. 아직 통합되지는 않았지만 Amber는 연례 보고서에서 해당 부문의 연간 매출이 4,200만 달러를 넘어섰고 하반기에 상당한 이익이 증가했다고 별도로 공개했습니다. 이 업무 는 Amber Premium 브랜드로 운영되고 있으며, 회사가 규정을 준수하는 암호화폐 금융 서비스로 포괄적으로 전환하는 데 있어 핵심적인 부문입니다. 여기에는 고액 자산 고객을 대상으로 하는 기관 암호화폐 보관, OTC 유동성 매칭, 포트폴리오 관리, 지불 솔루션 등의 서비스가 포함되며, 이러한 서비스는 모두 높은 부가가치와 높은 성장 잠재력을 가지고 있습니다.

2025년을 내다보면서 앰버 프리미엄은 큰 기대를 걸고 있습니다. 회사는 2025년 1분기 매출이 1,250만~1,350만 달러에 이를 것으로 예상하고 있는데, 이는 단 1분기 만에 작년 DWM 매출의 30%에 도달하게 된다는 의미이며, 확장 속도가 매우 빠릅니다. 동시에 앰버는 1,000만 달러 규모의 암호화폐 준비금 기금을 설립한다고 발표하면서 암호화폐 자산을 회사 대차대조표에 공식적으로 처음으로 편입했습니다. 이는 Amber의 금융 시스템이 Web3 금융 모델로 진화하기 시작했음을 나타낼 뿐만 아니라, Amber가 기존 모델에서 벗어나 완전히 암호화된 기술 금융 플랫폼으로 전환하고 있음을 나타냅니다.

블록비츠(theblockbeats) 공식 커뮤니티 에 가입해 주셔서 감사합니다.

텔레그램 구독 그룹: https://t.me/theblockbeats

텔레그램 그룹: https://t.me/BlockBeats_App

공식 트위터 계정: https://twitter.com/BlockBeatsAsia