작성: 사이클 트레이딩

사건: 비트 작은 사슴(Btdr.US)이 2025 회계연도 1분기 보고서를 발표했다. 회사의 1분기 영업수익은 7,010만 달러로, 전년 동기 대비 41.3% 감소했으며 전분기 대비 1.6% 상승했다. 이 중 자체 사업 수익은 3,720만 달러로 전년 동기 대비 10.4% 감소했으며, 통합 매출총이익은 -320만 달러로 매출총이익률은 -4.6%였다. 이는 부탄의 가뭄 시기로 인한 전기 가격 상승과 작은 사슴의 부탄 광산 일시 폐쇄가 주된 원인이었으나, 2분기 풍수기에 접어들면서 전기 가격은 이미 0.042달러/kwh 수준으로 돌아왔다. Seal 채굴기 판매는 410만 달러로, 회사의 채굴기 판매가 공식적으로 시작되었음을 나타낸다. 조정된 EBITDA는 -5,610만 달러로, 2024년 같은 기간에는 2,730만 달러였다. 순이익은 4.1억 달러로, 주로 2024년 4분기에 계상된 전환사채(4.487억 달러) 및 테더 옵션(0.584억 달러)의 공정가치 환입에 기인한다.

논평:

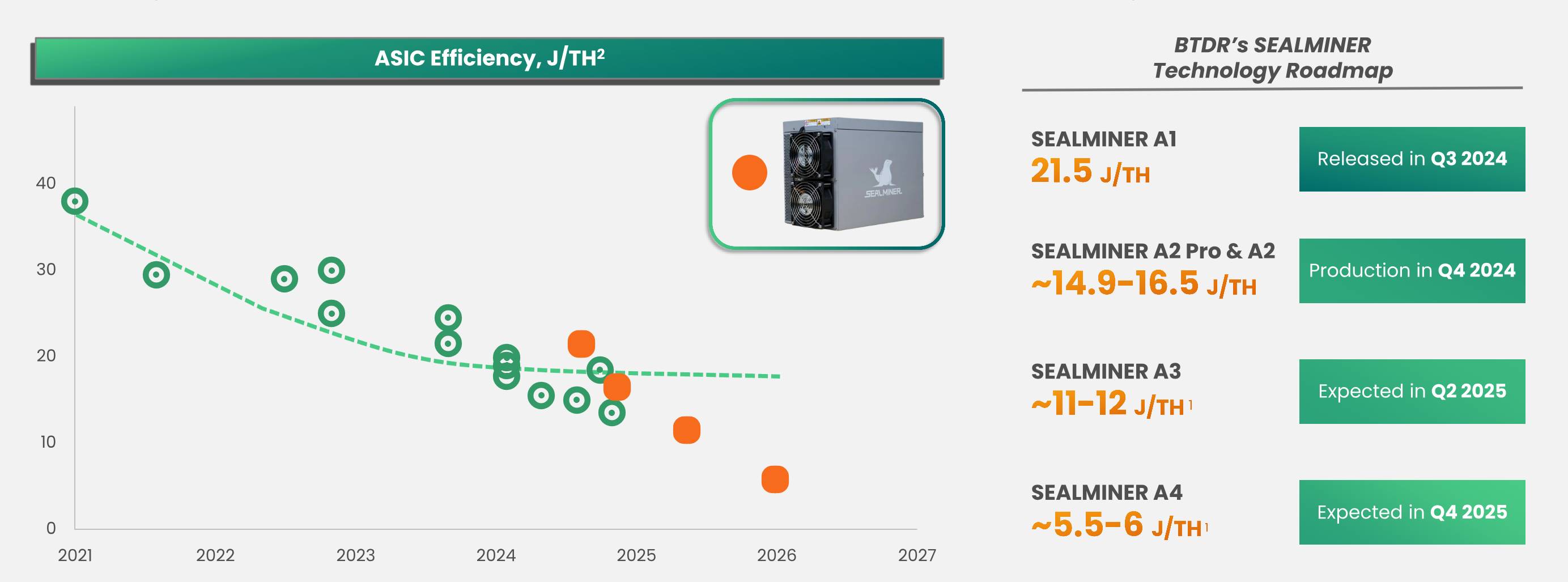

1. 작은 사슴의 25년 1분기 선급금은 3.82억 달러로 더욱 상승했으며(2024년 4분기에는 3.1억 달러), 현재 확보 가능한 최대 웨이퍼 생산량에 필요한 금액을 완전히 충당했다. Seal02 채굴기는 출하 단계에 진입했으며, 향후 자체 및 판매 속도는 경쟁사의 가격 전략에 달려 있다. 경쟁이 치열할 경우 자체 채굴장 가동을 우선적으로 고려할 것이다. Seal03 채굴기도 1분기에 웨이퍼 생산을 완료했으며, 현재 테스트 단계에 있다. 2025년 3분기 말 또는 4분기에 자체 채굴장 배치 및 판매 단계에 공식적으로 진입할 것으로 예상된다.

2. 미국의 관세 전쟁과 관련하여, 작은 사슴은 2분기에 북미 조립 공장 건설을 완료할 예정이며, 이후 북미 지역 판매는 현지 조립을 통해 이루어질 것이다. 비용이 약 10% 상승했지만 현재 동남아시아 관세와 비교하면 무시할 만하다. 동남아시아 조립 공장은 비미국 지역 채굴장의 수요를 충족시킬 것이다.

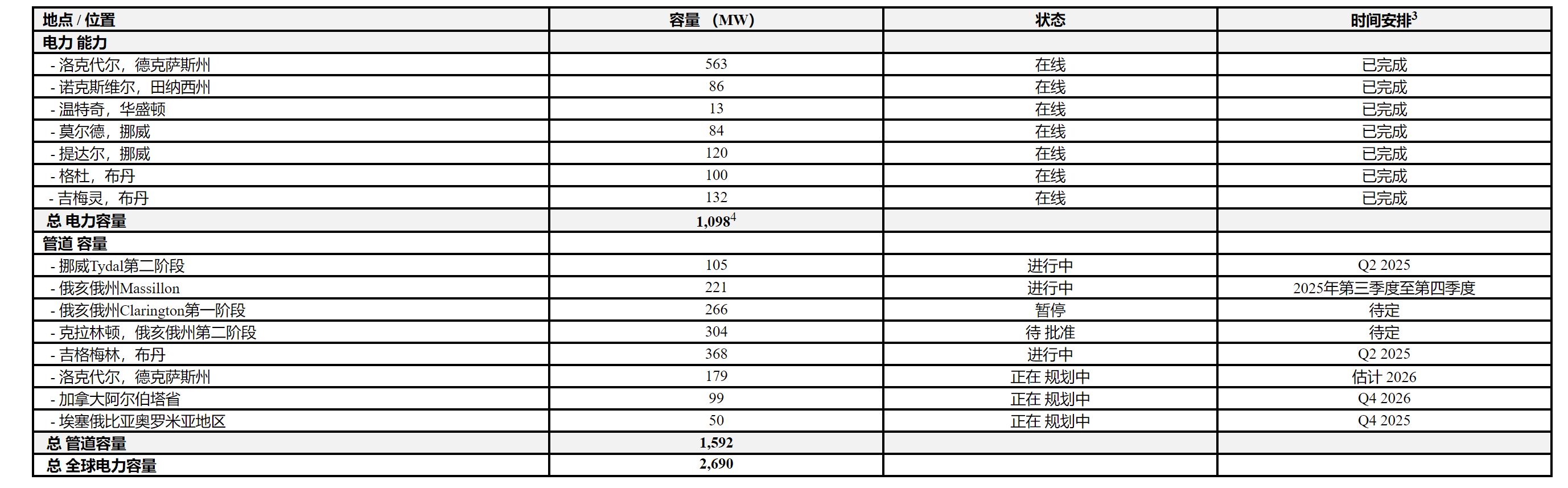

3. 작은 사슴의 글로벌 전력 기반 시설 건설은 빠르게 진행 중이며, 2분기 말에는 글로벌 가용 전력 용량이 약 1.6GW에 근접할 것으로 예상되며, 올해 말에는 1.8GW에 도달할 것으로 예상된다.

4. 작은 사슴의 4월 기준 자체 채굴장 해시 속도는 12.5Eh/s에 도달했으며, 10월에는 40Eh/s로 상승할 것으로 예상되고, 25년 말에는 40Eh/s를 초과할 것으로 예상된다. 회사의 최신 Seal01 및 Seal02 채굴기는 3월에 자체 채굴장에 온라인으로 연결되었지만, 전체 채굴 비용은 여전히 Mara, CLSK 등 동종 업계보다 최소 20% 이상 낮다. 오래된 채굴기를 완전히 교체한 후에는 비용 우위가 더욱 두드러질 것이며, 월간 생산량은 2분기부터 지수적으로 상승하는 추세를 보일 것이다.

투자 제안: 비트코인 가격은 최근 상승세를 되찾았으며, 이전 10.9만 달러/개의 역대 신고점을 돌파할 것으로 기대된다. 미국 무역전쟁 이후 미 달러 가치는 압박을 받고 있으며, 비트코인은 대체 자산으로서 금과 유사한 안전자산 특성을 보이기 시작했다. 미 연방준비제도(Fed)도 최근 '평균 인플레이션' 정책을 채택하여 6월에 조기 금리 인하가 가능할 것으로 보이며, 연간 금리 인하 폭은 이전 1회에서 3회로 확대될 것으로 예상되어 비트코인 가격에 긍정적인 지지를 제공할 것이다. 비트 작은 사슴은 작년 4분기와 올해 1분기의 경영 전환기를 겪은 후 중요한 순간을 맞이할 예정이며, 채굴기 연구개발 속도와 자체 채굴장 가동 속도가 향후 몇 분기의 중요한 관전 포인트가 될 것이다. 2025년 1분기의 경영 상황은 향후 2년간 최악의 시기일 것이며, 경영 전환점 또한 이때부터 시작될 것이다. 여전히 북미 비트코인 채굴주 중 최고의 선택이다.

투자 리스크: 비트코인 가격의 추가 조정 리스크, 대만 TSMC의 웨이퍼 생산 부진 리스크, 회사 자체 채굴기 온라인 속도가 예상보다 느린 리스크.